軍用パラシュート市場:市場規模・シェア分析、成長トレンド・予測 (2025年~2030年)

軍用パラシュート市場レポートは、種類(丸型パラシュート、十字型パラシュート、ラムエアパラシュートなど)、用途(人員投下、貨物投下、訓練)、素材(ナイロン、ケブラーおよびアラミドブレンドなど)、展開システム(静索式、自由降下式)、および地域(北米、欧州、アジア太平洋、南米など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

軍用パラシュート市場の概要

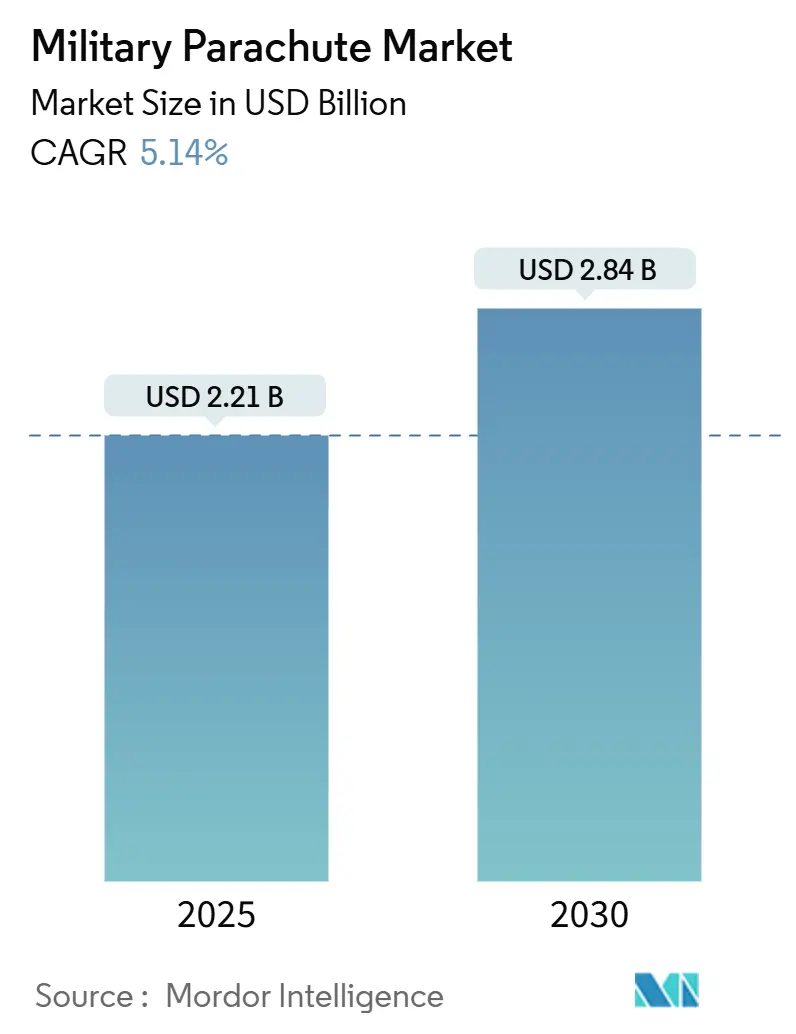

軍用パラシュート市場は、2025年に22.1億米ドル、2030年には28.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.14%です。NATOおよびインド太平洋地域における防衛予算の拡大、ならびに従来の丸型パラシュートから精密誘導型ラムエアシステムへの移行が、コスト圧力にもかかわらず新たな調達サイクルを促進しています。人道支援物資の空中投下ミッションや分散型作戦の維持の必要性から、投下ゾーンでの露出を最小限に抑える操縦可能な貨物用キャノピーの需要が増加しています。また、新興のドローン・グライダーハイブリッドは競争環境を変化させ、メーカーは滑空比を改善し、軽量化を実現し、自律飛行をサポートする統合誘導キットやスマートファブリック製品へと向かっています。市場では中程度の統合が続いていますが、プライベートエクイティの関心や防衛大手による買収が技術パイプラインを拡大し、競争を激化させています。

主要なレポートのポイント

* パラシュートの種類別: 2024年には丸型デザインが市場シェアの49.52%を占め、ラムエアシステムは2030年までに6.12%のCAGRで成長すると予測されています。

* 用途別: 2024年には軍事用途が市場シェアの55.3%を占め、貨物投下用途は2030年までに5.8%のCAGRで成長すると予測されています。

* 地域別: 北米は2024年に市場シェアの38.2%を占め、アジア太平洋地域は予測期間中に最も速い成長率を示すと予想されています。

* 主要企業: 市場の主要企業には、Aerazur、Airborne Systems、Butler Parachute Systems、CIMSA Ingenieria de Sistemas S.A.、FXC Corporation、Mills Manufacturing Corporation、Para-Gear Equipment Co. Inc.、Parachute Systems、Para-Swede Sweden AB、Spekon、The Chute Shop、The Parachute Shopなどが含まれます。

市場の動向と成長要因

防衛予算の拡大と技術革新が市場を牽引しています。特に、NATO加盟国およびインド太平洋地域における防衛費の増加は、新型パラシュートシステムの調達を促進しています。従来の丸型パラシュートから、より精密な着地が可能なラムエアシステムへの移行は、運用効率と安全性の向上に貢献しています。

人道支援活動における空中投下の重要性も高まっており、投下ゾーンでのリスクを最小限に抑えるための操縦可能な貨物用キャノピーの需要が増加しています。これにより、物資の正確な投下と人員の安全が確保されます。

ドローン・グライダーハイブリッドの登場は、市場に新たな競争をもたらしています。これらのシステムは、滑空比の改善、軽量化、そして自律飛行をサポートする統合誘導キットやスマートファブリック製品の開発を促しています。これにより、パラシュートシステムの多機能化と高性能化が進んでいます。

市場では中程度の統合が続いていますが、プライベートエクイティの関心や防衛大手による買収活動が活発化しており、技術パイプラインの拡大と競争の激化が見られます。これにより、より高度な素材、センサー、および制御システムを統合した次世代パラシュートの開発が加速されると予想されます。

課題と機会

市場はコスト圧力に直面していますが、技術革新と新たな用途の開拓が成長の機会を提供しています。特に、環境に配慮した素材の開発や、より長寿命でメンテナンスが容易なシステムの需要が高まっています。また、民間航空宇宙分野やレクリエーション分野での新たな応用も、市場の拡大に寄与する可能性があります。

結論

世界のパラシュート市場は、防衛予算の拡大、技術革新、および人道支援活動の需要に支えられ、今後も堅調な成長を続けると予測されます。精密誘導型システムやドローン・グライダーハイブリッドなどの新技術が市場を再形成し、メーカーはより高性能で多機能な製品の開発に注力していくでしょう。

本レポートは、世界の軍用パラシュート市場に関する詳細な分析を提供しています。本調査における軍用パラシュート市場は、世界の国防省および関連機関が調達する、新しく製造された人員用、貨物用、減速用、訓練用パラシュートシステムの年間価値と定義されています。具体的には、キャノピー、ハーネス、リリース機構、および組み込み型誘導キットの価値が含まれますが、民間スポーツ、レクリエーション、宇宙再突入用パラシュート、ならびにアフターマーケットのメンテナンス収益は本調査の範囲外とされています。

市場規模と成長予測

軍用パラシュート市場は、2025年に22.1億米ドルと評価されており、2030年までに28.4億米ドルに達すると予測されています。予測期間中の年平均成長率(CAGR)は5.14%と見込まれており、堅調な成長が期待されています。

市場の促進要因

市場の成長を牽引する主な要因は多岐にわたります。

・NATOおよびインド太平洋主要国における防衛支出の増加:地政学的緊張の高まりが防衛予算の拡大を促しています。

・特殊作戦部隊および空挺部隊の拡大:これらの部隊の作戦能力強化がパラシュートシステムの需要を押し上げています。

・精密誘導ラムエアシステムへの移行:より正確な着地と物資投下を可能にする技術革新が進んでいます。

・人道支援空輸ミッションの急増:災害救援や紛争地域への物資供給において、空輸の重要性が増しています。

・訓練近代化プログラムの推進:最新のパラシュートシステムを用いた訓練の需要が高まっています。

・健康監視キャノピーを可能にする小型センサーの導入:パラシュートの状態監視や安全性の向上が図られています。

市場の抑制要因

一方で、市場の拡大を妨げる可能性のある要因も存在します。

・高度な生地と誘導キットの高コスト:新技術の導入に伴うコスト増が、新規システムの採用を抑制する可能性があります。

・厳格な安全性および耐空性認証要件:軍用パラシュートは高い安全基準が求められるため、認証プロセスが複雑で時間とコストがかかります。

・高強度ナイロンおよびケブラーのサプライチェーンリスク:主要素材の供給網における潜在的なリスクが懸念されます。

・ドローンベースの補給代替品の出現:特に小型貨物輸送において、ドローンがパラシュートの代替手段として浮上しています。

市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類し、詳細な分析を行っています。

・パラシュートタイプ別: ラウンドパラシュート、クルシフォームパラシュート、ラムエアパラシュート、アニュラー/ドラッグパラシュート、その他。このうち、精密誘導が可能なラムエアシステムは、2030年まで6.12%のCAGRで最も急速に成長すると予測されています。

・用途別: 人員空輸、貨物空輸、訓練。分散作戦ドクトリンと人道支援ニーズの高まりにより、貨物空輸の需要は5.78%のCAGRで増加しています。

・素材別: ナイロン、ケブラーおよびアラミドブレンド、超高分子量ポリエチレン(UHMWPE)。強度対重量比に優れるUHMWPE生地は、7.10%のCAGRで最も高い成長を示すと見込まれています。

・展開システム別: スタティックライン、フリーフォール。

・地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、ロシアなど)、アジア太平洋(中国、インド、日本、韓国、オーストラリアなど)、南米(ブラジルなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、イスラエル、南アフリカなど)。アジア太平洋地域は、中国、インド、および地域パートナーによる空挺近代化プログラムの加速により、5.59%のCAGRで最大の将来成長が見込まれています。

競争環境

競争環境の章では、市場集中度、主要企業の戦略的動き、市場シェア分析に加え、Airborne Systems North America、Safran SA、Mills Manufacturing Corporation、Precision Aerodynamics, Inc.、FXC Corporation、IrvinGQなど、主要な市場参加企業の詳細なプロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向が含まれます。

調査方法の信頼性

本調査は、堅牢な一次調査とデスク調査を組み合わせた方法論に基づいています。一次調査では、元空挺教官、調達担当者、高強度ナイロンやUHMWPEを専門とする材料技術者へのインタビューを通じて、交換サイクル、典型的な空輸頻度、スマートキャノピーの仕様などの情報が収集され、デスク調査の結果を検証し、モデルの仮定を微調整するために活用されました。デスク調査では、SIPRI軍事支出データ、NATO防衛統計、HS 8804のUN Comtrade輸入コード、FAAおよびEASAの耐空性指令といった公開情報源に加え、D&B HooversやAviation Weekなどの有料情報リポジトリが利用されました。市場規模の算出と予測は、アクティブな空挺部隊数、訓練ジャンプ数、損失・退役率に基づくトップダウンアプローチと、サプライヤーの集計によるボトムアップアプローチを併用し、防衛調達予算、空挺部隊拡張計画、人道支援空輸ミッション時間、高高度自由落下採用率、生地コスト指数、平均耐用年数などの主要変数を考慮しています。Mordor Intelligenceのベースラインは、民間および宇宙関連のカテゴリーを除外し、防衛に特化した需要プールに焦点を当てることで、透明性があり再現可能な信頼性の高いデータを提供します。

市場機会と将来展望

レポートでは、未開拓領域や未充足ニーズの評価を通じて、市場の機会と将来の展望についても分析しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 主要なNATOおよびインド太平洋諸国における防衛費の増加

- 4.2.2 特殊作戦部隊および空挺部隊の拡大

- 4.2.3 精密誘導ラムエアシステムへの移行

- 4.2.4 人道支援空輸ミッションの急増

- 4.2.5 訓練近代化プログラム

- 4.2.6 健康状態監視キャノピーを可能にする小型センサー

- 4.3 市場抑制要因

- 4.3.1 高度な生地と誘導キットの高コスト

- 4.3.2 厳格な安全性/耐空性認証

- 4.3.3 高強度ナイロンおよびケブラーのサプライチェーンリスク

- 4.3.4 新たなドローンベースの補給代替手段

- 4.4 バリューチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 ポーターのファイブフォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 パラシュートの種類別

- 5.1.1 丸型パラシュート

- 5.1.2 十字型パラシュート

- 5.1.3 ラムエアパラシュート

- 5.1.4 環状/ドラッグパラシュート

- 5.1.5 その他

- 5.2 用途別

- 5.2.1 人員投下

- 5.2.2 貨物投下

- 5.2.3 訓練

- 5.3 素材別

- 5.3.1 ナイロン

- 5.3.2 ケブラーおよびアラミド混紡

- 5.3.3 超高分子量ポリエチレン (UHMWPE)

- 5.4 展開システム別

- 5.4.1 スタティックライン

- 5.4.2 自由落下

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 ロシア

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 イスラエル

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Airborne Systems North America

- 6.4.2 Safran SA

- 6.4.3 Mills Manufacturing Corporation

- 6.4.4 Precision Aerodynamics, Inc..

- 6.4.5 FXC Corporation

- 6.4.6 Aerodyne Research LLC

- 6.4.7 CIMSA Ingeniería de Sistemas, S.A.

- 6.4.8 IrvinGQ

- 6.4.9 Butler Parachute Systems

- 6.4.10 Performance Designs, Inc.

- 6.4.11 Saxon Specialty Manufacturing GmbH

- 6.4.12 Complete Parachute Solutions

- 6.4.13 MarS a.s.

- 6.4.14 Bourdon Forge Co, Inc.

- 6.4.15 Paradigm Parachute and Defense Inc.

- 6.4.16 Tactical Parachute Delivery Systems, Inc.

- 6.4.17 Kohli Enterprises Pvt. Ltd.

- 6.4.18 YILTEX SKY USA LLC

- 6.4.19 Oriental Weaving & Processing Mill Pvt. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

軍用パラシュートは、軍事作戦において兵士、装備品、物資などを航空機から安全かつ効果的に降下させるために特別に設計された航空装備品です。民間用やレクリエーション用とは異なり、極めて高い信頼性、耐久性、そして特定の戦術的要件を満たす性能が求められます。これらは、空挺作戦、特殊部隊の潜入、物資の補給、航空機の回収など、多岐にわたる軍事活動において不可欠な役割を担っています。

軍用パラシュートは、その用途に応じて大きく三つの種類に分類されます。第一に、人員降下用パラシュートです。これは兵士が降下するために使用され、主傘と予備傘から構成されます。主傘には、安定性を重視した伝統的な丸型と、操縦性や滑空性能に優れる角型(ラムエア型)があります。特に特殊部隊では、敵のレーダー探知を避けるために高高度から降下し、低高度で開傘するHALO(High Altitude Low Opening)や、高高度で開傘し長距離を滑空するHAHO(High Altitude High Opening)といった高度な技術を要する降下に使用される、より高性能な角型パラシュートが用いられます。第二に、物資投下用パラシュートです。これは食料、弾薬、医療品、車両、重機などの物資を安全に地上へ届けるために使用されます。積載重量に応じて、複数のパラシュートを連結して使用するシステムが一般的で、精密な投下を可能にする誘導システムと組み合わせることもあります。第三に、減速用パラシュートです。これは航空機(特に戦闘機)の着陸距離を短縮したり、無人航空機(UAV)やミサイルの回収、あるいは空中での安定化のために使用されます。

軍用パラシュートの用途は非常に広範です。最も代表的なのは、空挺作戦における兵員の投入です。これは敵の防衛線を迂回し、戦略的に重要な地点を迅速に確保するために行われます。また、特殊作戦においては、偵察、破壊工作、人質救出といった秘匿性の高い任務遂行のために、HALO/HAHO降下などの高度な技術が駆使されます。これにより、敵に察知されることなく目標地域へ潜入することが可能となります。さらに、物資補給は、孤立した部隊や災害地域への食料、水、弾薬、医療品などの緊急物資を供給する上で不可欠な手段です。これは人道支援活動においても重要な役割を果たします。その他、兵士の降下訓練や新兵器の試験、そして無人航空機(UAV)の回収システムとしても利用されています。

軍用パラシュートの性能を支えるのは、多岐にわたる先進技術です。素材技術は、軽量でありながら極めて高い強度と耐久性を持つナイロン、ケブラー、スペクトラなどの高性能繊維の開発により、パラシュートの信頼性と寿命を向上させています。また、耐熱性、耐摩耗性、耐紫外線性も重要な要素です。自動開傘装置(AAD)は、設定された高度や速度で自動的にパラシュートを開くことで、緊急時や訓練中の安全性を大幅に高めます。GPS誘導システムは、物資投下用パラシュートに搭載され、風の影響を受けながらも目標地点へ精密に物資を誘導するCPADS(Controlled Parachute Aerial Delivery System)のようなシステムを実現しています。これは、物資の回収効率を高め、誤投下のリスクを低減します。さらに、輸送機(C-130、C-17など)やヘリコプター、無人機といった航空機技術との連携も不可欠です。兵士の降下装備も進化しており、高度計、無線機、酸素供給装置(高高度降下用)、そして最新のハーネスシステムなどが、降下員の安全性と任務遂行能力を向上させています。シミュレーション技術は、仮想環境での訓練を可能にし、実際の降下に伴うリスクを低減しつつ、効率的な技能習得を支援しています。

軍用パラシュート市場は、各国の国防予算や軍事戦略に強く影響されるニッチながらも安定した市場です。主要なメーカーは、米国のAirborne Systems、Aerazur、Mills Manufacturingといった企業が世界市場を牽引しており、欧州、ロシア、中国などにも有力なメーカーが存在します。市場の需要は、特殊部隊の増強、空挺部隊の近代化、そして災害救援や人道支援活動における物資投下ニーズの増加によって支えられています。特に、無人航空機(UAV)の普及に伴い、その回収システムとしてのパラシュートの需要も拡大しています。軍事装備品であるため、製品の輸出入には厳格な国際規制が適用され、技術の機密保持も重視されます。この市場では、単なる製品供給に留まらず、訓練、メンテナンス、アップグレードといった包括的なソリューション提供が求められる傾向にあります。

軍用パラシュートの将来は、さらなる技術革新と多機能化が予測されます。最も注目されるのは、精密化と自動化の進展です。GPS誘導システムはより高精度になり、AIを活用した自動操縦や状況判断能力が向上することで、悪天候下や複雑な地形においても目標地点への正確な降下・投下が可能となるでしょう。素材の進化も継続し、より軽量で高強度、そしてステルス性を高める新素材や、環境適応能力を持つスマート素材の開発が進むと考えられます。また、兵士のウェアラブルデバイス、航空機、パラシュートがリアルタイムで情報を共有し、連携する統合システム化が進むことで、任務遂行能力が飛躍的に向上するでしょう。無人機との連携強化も重要なトレンドであり、無人機からの精密な物資投下や、無人機自体の安全な回収システムとしてのパラシュートの役割はますます増大すると見込まれます。最終的には、安全性と信頼性のさらなる向上が追求され、故障率の極小化や緊急時の対応能力の強化が図られるとともに、環境負荷の低減を目指した再利用可能素材や生分解性素材の研究開発も進められることでしょう。これらの進化は、未来の軍事作戦において、軍用パラシュートがより戦略的かつ不可欠な装備であり続けることを示唆しています。