パーキンソン病治療薬 市場規模とシェア分析 ー 成長トレンドと予測 (2025年~2030年)

パーキンソン病治療薬市場は、薬剤の作用機序別(ドーパミンアゴニスト、抗コリン薬、MAO-B阻害薬、カルビドパ・レボドパなど)、投与経路別(経口、経粘膜など)、流通チャネル別(病院薬局、オンライン薬局など)、および地域別にセグメント化されています。当市場は、上記セグメントの市場規模を(百万米ドル単位で)提供しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

パーキンソン病治療薬市場の概要

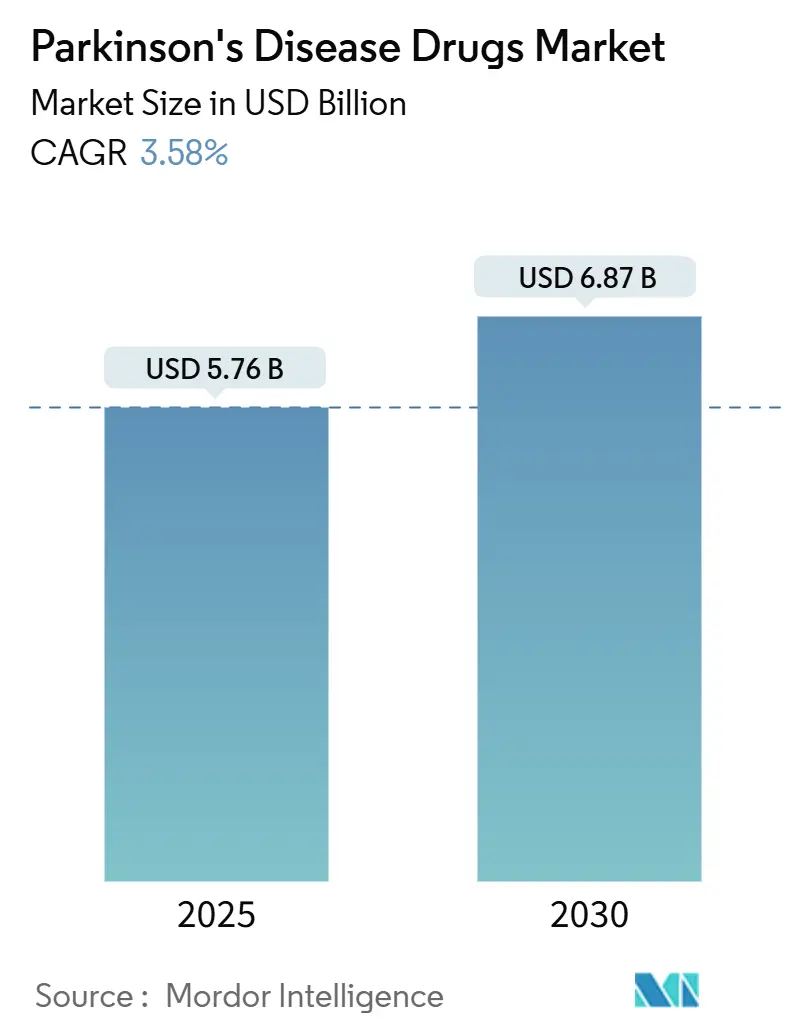

パーキンソン病治療薬市場は、2025年には57.6億米ドルと評価され、2030年までに68.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.58%です。この成長は、患者数の増加と、対症療法および疾患修飾療法の両方の着実な採用を反映しています。カルビドパ・レボドパ配合剤は依然として商業的に優位ですが、アデノシンA2A拮抗薬は、臨床医が非ドパミン作動性の補完的緩和を求める中で最も急速に進化しています。持続注入デバイスは、運動変動の軽減に臨床的な支持を得ており、デジタル薬局は治療へのアクセスを拡大しています。北米は収益面でリーダーシップを維持していますが、アジア太平洋地域は高齢化の加速と償還制度の拡大により、最も急速な拡大を示しています。

主要なレポートのポイント

* 作用機序別: 2024年にはカルビドパ・レボドパがパーキンソン病治療薬市場シェアの35.43%を占めました。アデノシンA2A拮抗薬は2030年までに4.25%のCAGRで成長すると予測されています。

* 投与経路別: 2024年には経口製剤がパーキンソン病治療薬市場規模の75.61%を占めました。注入システムは2030年までに4.38%のCAGRで拡大すると予測されています。

* 流通チャネル別: 2024年には病院薬局が収益の60.31%を占めました。オンライン薬局は5.15%のCAGRで最も急速に成長しているチャネルです。

* 地域別: 2024年には北米がパーキンソン病治療薬市場の44.35%を占め、リーダーシップを発揮しました。アジア太平洋地域は2030年までに5.28%のCAGRで成長しています。

世界のパーキンソン病治療薬市場の動向と洞察

市場の推進要因

* 高齢者人口の増加と疾患負担の増大: 世界のパーキンソン病患者数は、世界的な長寿化に伴い、2050年までに2021年の2倍以上となる2,520万人に達すると予測されています。東アジアが絶対的な症例増加の大部分を占める一方、サハラ以西アフリカ西部が最も急激な割合で増加しており、地域に合わせたケアモデルへの投資を促しています。米国の年間経済負担はすでに520億米ドルを超えており、長期的な障害コストを抑制するために、支払い側は早期介入を重視しています。

* 意識向上と早期診断イニシアチブの拡大: AIを活用した血液検査は、明らかな症状が現れる7年前に疾患の発症を予測でき、これまでよりも早期に神経保護試験への登録を可能にしています。10万人を対象としたスマートウォッチ分析は、前駆期症例を示す運動パターンバイオマーカーを検証しました。タイの全国的なデジタルスクリーニングは、低コストのツールが中所得国での検出を拡大する方法を示しています。早期診断は、開発中の疾患修飾製品の対象となる患者基盤を拡大します。

* 償還および保険適用範囲の拡大: 処方集への採用により、CREXONTの米国における保険適用範囲は30%から50%以上に拡大し、広範なアクセスがもたらすプルスルー効果を強調しています。深部脳刺激療法に対するメディケアの支払い枠組みは、新しいデバイスベースの治療法が活用できるベンチマークを設定しました。持続注入療法のコーディング更新は、導入障壁をさらに緩和しています。

* 研究開発投資の増加と継続的な承認: 現在、世界のCNS試験の10%以上がパーキンソン病を対象としており、業界の持続的な信頼を反映しています。アッヴィによるCerevelの87億米ドルでの買収は、同社のドパミン受容体パイプラインを強化しています。バイエルの遺伝子治療薬AB-1005は第2相試験のマイルストーンを達成し、疾患修飾プラットフォームに対する投資家の意欲を示しています。

* 長時間作用型持続注入製剤の採用: 皮下レボドパ/カルビドパ注入は、経口療法と比較して1日あたり2.7時間の「オン」時間を追加で提供し、機能的転帰を向上させます。Bluetoothテレメトリーを統合したウェアラブルポンプは、臨床医による遠隔での用量調整を可能にし、アドヒアランスを改善します。

* AI駆動型α-シヌクレイン標的薬物再利用パイプライン: ケンブリッジ大学の研究者は、α-シヌクレイン凝集経路に機械学習を適用することで、リード候補の特定を10分の1に短縮しました。このような加速は、全体的な開発期間を短縮し、ファーストインクラスの可能性を高めます。

市場の抑制要因

* 現在の治療薬に関連する有害事象: 慢性的なレボドパ曝露は運動合併症を引き起こします。ベンセラジド療法はオンオフ現象のリスクが170.74倍と、カルビドパの67.5倍よりも著しく高いことが示されています。ドパミンアゴニストは衝動制御障害のリスクを伴い、深部脳刺激療法は外科的罹患率を伴うため、高資源センター以外での採用が制限されています。

* 高額な治療費と研究開発費: 持続注入療法は年間119,000米ドルかかる場合があり、先進国であっても支払い側の予算を圧迫しています。企業が複雑な生物製剤やコネクテッドデバイスに取り組むにつれて開発費用が増加し、発売価格戦略に圧力がかかっています。

* レボドパAPIのサプライチェーン制約: レボドパAPIのサプライチェーンは、少数の中国メーカーに集中しており、世界的な制約が生じています。

* 疾患修飾効果に関する規制の不確実性: 疾患修飾効果に関する規制の不確実性は、特に北米とEUにおいて、長期的な影響を及ぼす可能性があります。

セグメント分析

* 作用機序別: カルビドパ・レボドパセグメントは、数十年にわたる臨床的実績に支えられ、2024年にはパーキンソン病治療薬市場で35.43%のシェアを占め、市場を牽引しました。アデノシンA2A拮抗薬はニッチな分野ですが、4.25%のCAGRで最も急速に成長しているクラスです。選択的D1/D5部分アゴニストであるタバパドンは、第3相試験でMDS-UPDRSスコアの有意な改善を達成し、ジスキネジアのリスクを低減しながらドパミン作動性シグナル伝達を維持するメカニズムへの需要を強化しています。AI由来のα-シヌクレイン阻害剤やGDNF遺伝子治療ベクターなど、パイプラインの多様化はドパミン調節への依存を緩和しています。これらが商業段階に達すると、非ドパミン作動性カテゴリーのパーキンソン病市場規模は拡大し、治療選択肢と競争上の差別化が強化されると予想されます。

* 投与経路別: 経口製剤は、利便性と確立された償還制度により、2024年にはパーキンソン病治療薬市場シェアの75.61%を占めました。しかし、皮下ポンプは、胃の変動を回避する優れた薬物動態に牽引され、4.38%のCAGRで進歩しています。経皮および経鼻の代替品は、嚥下障害や不規則な「オフ」期間のある患者に対応しています。リアルタイムの用量調整プラットフォームが成熟するにつれて、注入デバイスに起因するパーキンソン病市場規模は2030年までに10億米ドルを超える可能性があり、メーカー間の収益分配を再構築するでしょう。

* 流通チャネル別: 病院薬局は、専門医の監督下での複雑な治療法の開始を反映し、2024年には収益の60.31%を維持しました。オンラインチャネルは5.15%のCAGRで成長しており、高齢者層における電子処方箋の普及と宅配の嗜好から恩恵を受けています。遠隔医療エコシステムは、処方箋管理とアドヒアランス分析を統合し、パーキンソン病業界と消費者向けヘルスケアテクノロジーとの接点を拡大しています。専門薬局は、温度に敏感な生物製剤を管理し、注入デバイスの看護師主導のカウンセリングを提供することで、患者の転帰に焦点を当てるメーカーにとってのハイタッチパートナーとしての役割を強化しています。

地域分析

* 北米: 2024年には世界の価値の44.35%を占め、資金豊富な医療システム、包括的な保険、密度の高い運動障害専門医ネットワークを活用しています。パーキンソン病を終わらせるための国家計画法などの連邦政府のイニシアチブは、追加の研究資金を割り当て、イノベーションの勢いを維持しています。しかし、地方コミュニティは、神経科医へのアクセスが限られているため、診断の遅れが長引くという問題に依然として直面しています。

* アジア太平洋: 2030年までに5.28%のCAGRで最も急速に成長している地域です。中国の症例数は1990年以降急増しており、非運動症状に対する臨床医の認識は向上していますが、地方での治療格差は依然として残っています。日本の超高齢化社会は高度なデバイスへの需要を刺激し、インドの中間層の拡大は量を増加させていますが、専門医の分布の不均一性によって制約されています。ASEAN加盟国間の規制調和は承認期間を短縮し、多国籍企業の発売を有利にしています。

* ヨーロッパ: ユニバーサル保険に支えられた安定した採用を享受していますが、個々の州の償還決定がばらつきを生み出しています。ブレグジットに関連する税関の変更は、英国で一時的なレボドパ不足を引き起こし、回復力のある供給戦略を求める声が上がりました。ドイツの2025年ガイドライン更新は、早期の学際的管理を強調し、すべての薬物クラスで安定した需要を強化しています。

* ラテンアメリカおよび中東・アフリカ: 平均寿命の延長と神経学的ケアインフラの改善に伴い、新たな機会を示しています。

競争環境

パーキンソン病治療薬市場は、中程度の断片化が特徴です。アッヴィ、アムニール、バイエルなどの多国籍企業は、遺伝子および細胞ベースの治療法を開発する機敏なバイオテクノロジー企業と共存しています。戦略的提携は、製薬規模とデジタルヘルス専門知識を融合させ、ウェアラブルセンサーパートナーシップは、継続的な客観的データを提供することで試験期間を短縮しています。持続的なレボドパ注入とα-シヌクレイン免疫療法に関する特許クラスターは、高い参入障壁として機能しています。

成熟した経口レボドパについては価格競争が激しいですが、差別化されたデリバリーシステムと独自の生物製剤は、イノベーターをジェネリック浸食から保護しています。少数の中国メーカーに集中しているレボドパAPIのサプライチェーンの脆弱性は、マージンを保護するためにデュアルソーシングと欧米でのオンショアリングイニシアチブを奨励しています。市場参入企業は、疾患修飾剤、運動および非運動領域に同時に対応する複合製品、遺伝的リスクプロファイリングによって導かれる精密医療アプローチなど、未開拓の分野をターゲットにしています。これらのニッチは、複雑な臨床検証に投資する意欲のある先行者にとって、大きなリターンを約束します。

パーキンソン病治療薬業界の主要企業

* グラクソ・スミスクラインPLC

* ベーリンガーインゲルハイムインターナショナルGmbH

* ニューロン・ファーマシューティカルズSPA

* F.ホフマン・ラ・ロシュ社

* アッヴィ社

最近の業界動向

* 2024年10月: MeiraGTxは、AAV-GADブリッジング試験で26週目にUPDRSパート3スコアが18ポイント改善したと報告し、第3相試験の開始を支持しました。

* 2024年9月: Amnealは、即時放出顆粒と徐放性ペレットを組み合わせることで、より長い症状緩和を提供するCREXONT徐放性カルビドパ/レボドパカプセルを米国薬局で発売しました。

* 2024年9月: アッヴィの第3相TEMPO-1試験では、タバパドン単剤療法が5mgおよび15mgの両用量で、MDS-UPDRSパートII-IIIの複合スコアを有意に改善したことが示されました。

このレポートは、パーキンソン病治療薬市場に関する詳細な分析を提供しています。対象となるのは、診断されたパーキンソン病患者の運動症状および非運動症状の緩和、または病状進行の遅延を目的とした処方薬全般です。これには、あらゆる作用機序と剤形が含まれ、世界中の小売薬局、病院薬局、専門薬局で入手可能な製品が対象となります。ただし、市販承認前の開発段階にある候補薬や、デバイスベースの介入(深部脳刺激装置、注入ポンプなど)は範囲外とされています。

市場は、2025年に57.6億米ドルに達し、2030年までに年平均成長率(CAGR)3.58%で成長し、68.7億米ドルに達すると予測されています。治療薬クラス別では、カルビドパ・レボドパ配合剤が2024年に35.43%のシェアを占め、最大の割合を保持しています。主要な市場プレイヤーには、グラクソ・スミスクラインPLC、ベーリンガーインゲルハイム・インターナショナルGmbH、ニューロン・ファーマシューティカルズSPA、F.ホフマン・ラ・ロシュ社、アッヴィ社などが挙げられます。地域別に見ると、アジア太平洋地域が2030年まで5.28%のCAGRで最も急速に成長する地域であり、北米地域が2025年において最大の市場シェアを占めるとされています。

市場の成長を推進する要因としては、高齢者人口の増加と疾病負担の増大、疾患に対する意識向上と早期診断イニシアチブの拡大、償還制度および保険適用範囲の拡大、研究開発投資の増加と継続的な新薬承認、持続性注入製剤の採用、そしてAIを活用したα-シヌクレインを標的とするドラッグ・リパーパシング・パイプラインが挙げられます。

一方で、市場の抑制要因としては、既存治療薬に関連する有害事象、高額な治療費および研究開発費、レボドパ原薬(API)のサプライチェーン制約、疾患修飾効果に関する規制上の不確実性が指摘されています。

市場は、薬剤の作用機序、投与経路、流通チャネル、および地域によって詳細にセグメント化されています。

作用機序別では、ドーパミンアゴニスト、抗コリン薬、MAO-B阻害薬、アマンタジン、カルビドパ・レボドパ、アデノシンA2Aアンタゴニスト、その他の作用機序が含まれます。

投与経路別では、経口、経皮、皮下、注入、経鼻が分析されています。

流通チャネル別では、病院薬局、小売薬局、オンライン薬局が対象です。

地域別では、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)に細分化されています。

競争環境の分析では、市場集中度、市場シェア分析、およびアッヴィ社、グラクソ・スミスクラインPLC、ノバルティスAG、ロシュ社、協和キリン株式会社など、22社の主要企業のプロファイルが含まれています。

調査方法論は、神経科医や病院薬局のバイヤーなどへのインタビューによる一次調査と、世界保健機関(WHO)や国連人口予測、FDAなどの公開データ、企業提出書類、有料データベースなどを活用した二次調査を組み合わせています。市場規模の算出と予測は、罹患率から治療患者コホートを構築するトップダウンアプローチを基本とし、販売代理店の監査データに基づく平均販売価格と数量を用いたボトムアップチェックで補完されています。データは毎年更新され、主要な承認や規制変更などの重要なイベントが発生した際には中間更新が行われます。

モルドール・インテリジェンスのパーキンソン病治療薬市場のベースラインは、透明性の高い範囲設定、複数の情報源による検証、そして厳格な更新サイクルによって信頼性を確保していると強調されています。他の調査機関の推定値との比較では、デバイスベースの治療法を含めたり、定価を適用したり、単一の罹患率情報源に依存したりすることで生じる差異が指摘されており、モルドール・インテリジェンスのアプローチがこれらの落とし穴を回避していると説明されています。

最後に、市場の機会と将来の展望として、未開拓分野と満たされていないニーズの評価が示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高齢者人口の増加と疾病負担の増加

- 4.2.2 意識の向上と早期診断の取り組み

- 4.2.3 償還と保険適用範囲の拡大

- 4.2.4 研究開発投資の増加と継続的な医薬品承認

- 4.2.5 持続性持続注入製剤の採用

- 4.2.6 α-シヌクレインを標的とするAI駆動型ドラッグリパーパシングパイプライン

- 4.3 市場の阻害要因

- 4.3.1 現在の治療法に関連する有害事象

- 4.3.2 高額な治療費と研究開発費

- 4.3.3 レボドパAPIのサプライチェーン制約

- 4.3.4 疾患修飾効果に関する規制の不確実性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、USD百万)

- 5.1 薬剤の作用機序別

- 5.1.1 ドーパミンアゴニスト

- 5.1.2 抗コリン薬

- 5.1.3 MAO-B阻害薬

- 5.1.4 アマンタジン

- 5.1.5 カルビドパ・レボドパ

- 5.1.6 アデノシンA2Aアンタゴニスト

- 5.1.7 その他の作用機序

- 5.2 投与経路別

- 5.2.1 経口

- 5.2.2 経皮

- 5.2.3 皮下

- 5.2.4 注入

- 5.2.5 経鼻

- 5.3 流通チャネル別

- 5.3.1 病院薬局

- 5.3.2 小売薬局

- 5.3.3 オンライン薬局

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州諸国

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋諸国

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ諸国

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 アッヴィ株式会社

- 6.3.2 アムニール・ファーマシューティカルズLLC

- 6.3.3 ヴィアトリス

- 6.3.4 ベーリンガーインゲルハイム インターナショナル GmbH

- 6.3.5 GSK plc

- 6.3.6 テバ製薬株式会社

- 6.3.7 ファイザー株式会社

- 6.3.8 ノバルティスAG

- 6.3.9 F. ホフマン・ラ・ロシュ株式会社

- 6.3.10 ABLバイオ

- 6.3.11 キッセイ薬品工業株式会社

- 6.3.12 アストラゼネカ

- 6.3.13 プリベイル・セラピューティクス

- 6.3.14 ニューロン・ファーマシューティカルズ S.p.A.

- 6.3.15 協和キリン株式会社

- 6.3.16 アカディア・ファーマシューティカルズ株式会社

- 6.3.17 UCB S.A.

- 6.3.18 スノビオン・ファーマシューティカルズ株式会社

- 6.3.19 ニューロクライン・バイオサイエンシズ株式会社

- 6.3.20 ルンドベック A/S

- 6.3.21 ボイジャー・セラピューティクス株式会社

- 6.3.22 スーパナス・ファーマシューティカルズ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

パーキンソン病治療薬は、神経変性疾患であるパーキンソン病の症状を緩和し、患者様の生活の質(QOL)を向上させることを目的とした薬剤の総称でございます。パーキンソン病は、脳内のドーパミン神経細胞が徐々に失われることにより、振戦(ふるえ)、固縮(筋肉のこわばり)、無動(動作の緩慢さ)、姿勢反射障害といった運動症状が特徴的に現れる疾患です。これらの治療薬は、失われたドーパミンの働きを補うか、その作用を増強することで症状の改善を図りますが、現在のところ病気の進行を完全に止める根本治療薬は確立されておりません。

パーキンソン病治療薬には、その作用機序によっていくつかの主要な種類がございます。最も効果的とされるのは、脳内でドーパミンに変換される「L-DOPA(レボドパ)製剤」です。L-DOPAは、単独では末梢で分解されてしまうため、通常はカルビドパやベンセラジドといった脱炭酸酵素阻害薬と組み合わせて投与され、脳への移行効率を高めて副作用を軽減します。しかし、長期使用により薬効の持続時間が短くなるウェアリングオフ現象や、不随意運動であるジスキネジアといった合併症が生じることが課題とされております。次に、「ドーパミン受容体作動薬」は、L-DOPAとは異なり、脳内のドーパミン受容体に直接作用してドーパミンの働きを模倣する薬剤です。初期治療やL-DOPAとの併用療法に用いられ、非麦角系と麦角系に分類されますが、現在は非麦角系が主流でございます。幻覚や妄想、衝動制御障害などの精神神経系の副作用に注意が必要です。

さらに、「MAO-B阻害薬」は、脳内のドーパミンを分解する酵素であるモノアミン酸化酵素B(MAO-B)の働きを阻害することで、ドーパミンの濃度を維持し、L-DOPAの作用を延長させる効果があります。セレギリン、ラサギリン、サフィナミドなどがこれに該当し、L-DOPAのウェアリングオフ現象の改善に寄与します。「COMT阻害薬」もまた、L-DOPAの分解酵素であるカテコール-O-メチルトランスフェラーゼ(COMT)を阻害し、L-DOPAの脳内移行を促進し、その作用時間を延長させる薬剤です。エンタカポンやオピカポンが代表的で、L-DOPAとの併用が必須となります。その他にも、抗ウイルス薬として開発された「アマンタジン」は、パーキンソン病のジスキネジア改善に効果を示すことが知られており、NMDA受容体拮抗作用がその機序の一部と考えられております。初期の振戦に対しては「抗コリン薬」が用いられることもありますが、高齢者においては認知機能障害などの副作用が強く現れる可能性があるため、慎重な使用が求められます。近年では、アデノシンA2A受容体拮抗薬であるイストラデフィリンや、抗てんかん薬であるゾニサミドなども、L-DOPAのウェアリングオフ現象の改善や、ドーパミン神経保護作用の可能性から、治療選択肢の一つとして加わっております。

これらの治療薬の主な用途は、パーキンソン病の運動症状を緩和し、患者様の日常生活動作(ADL)を改善することにあります。病気の進行度や患者様の症状、年齢、合併症の有無などを考慮し、単剤療法から複数の薬剤を組み合わせる多剤併用療法へと段階的に治療が調整されます。薬物療法は、リハビリテーションや、重症例に対する脳深部刺激療法(DBS)などの非薬物療法と組み合わせて行われることが一般的で、総合的なアプローチが患者様のQOL向上に繋がります。

パーキンソン病治療薬に関連する技術は多岐にわたります。薬剤の体内動態を最適化するための「ドラッグデリバリーシステム(DDS)」は、持続的な薬物放出を可能にする徐放製剤や貼付剤、さらにはL-DOPAを腸管内に直接持続投与する経腸用液など、薬効の安定化と副作用の軽減に貢献しております。また、病気の早期診断や病態進行度の評価、治療効果の予測に役立つ「バイオマーカー」の開発も進められており、個別化医療の実現に向けた重要な要素でございます。根本治療を目指す研究としては、ドーパミン産生細胞の移植や神経栄養因子の導入といった「遺伝子治療」や「細胞治療」が注目されており、まだ臨床応用には至っておりませんが、将来的な治療法として期待されております。さらに、新薬候補の探索や臨床試験の効率化、患者様の症状モニタリングには「AI(人工知能)」や「データサイエンス」が活用され始めており、ウェアラブルデバイスを用いた客観的な症状評価も進んでおります。

市場背景としましては、世界的な高齢化の進展に伴い、パーキンソン病患者数は増加の一途を辿っており、それに伴い治療薬市場も拡大傾向にございます。主要な製薬企業としては、武田薬品工業、大塚製薬、エーザイといった日本の企業に加え、ノバルティス、アッヴィ、バイオジェンなどのグローバル企業が研究開発および販売を手掛けております。既存薬のジェネリック医薬品の普及も進んでおりますが、依然として根本治療薬や、認知機能障害、精神症状、睡眠障害といった非運動症状に対する効果的な治療薬はアンメットメディカルニーズとして残されており、新たな薬剤の開発が強く求められております。

将来展望としましては、まず「根本治療薬」の開発が最大の目標でございます。病気の進行を抑制する神経保護作用を持つ薬剤や、パーキンソン病の原因物質とされるα-シヌクレインの凝集を標的とした抗体療法などが研究されており、病態修飾薬としての期待が高まっております。また、運動症状だけでなく、患者様のQOLを大きく左右する「非運動症状」に対する治療薬の開発も喫緊の課題でございます。認知機能障害、うつ病、不安、睡眠障害、自律神経症状など、多岐にわたる非運動症状への効果的なアプローチが模索されております。さらに、患者様一人ひとりの遺伝子情報やバイオマーカーに基づいた最適な治療法を選択する「個別化医療」の実現も重要な方向性でございます。DDSのさらなる進化により、より効果的で副作用の少ない投与方法が開発されることも期待されます。デジタルヘルス技術との融合も進み、ウェアラブルデバイスやAIを用いた遠隔モニタリング、症状予測、服薬支援などが、治療の最適化に貢献していくでしょう。最終的には、薬物療法、非薬物療法、再生医療、デジタルヘルスといった多角的なアプローチを組み合わせることで、パーキンソン病患者様のより良い未来が拓かれるものと期待されております。