粒子線治療市場 規模・シェア分析-成長動向と予測 (2025年~2030年)

本レポートは、粒子線治療市場予測を対象としており、タイプ(陽子線治療、重粒子線治療)、システム(多室システム、単室システム)、がんの種類(小児がん、前立腺がんなど)、用途(治療、臨床研究)、および地域別にセグメント化されています。上記のセグメントについて、市場規模が(単位:百万米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

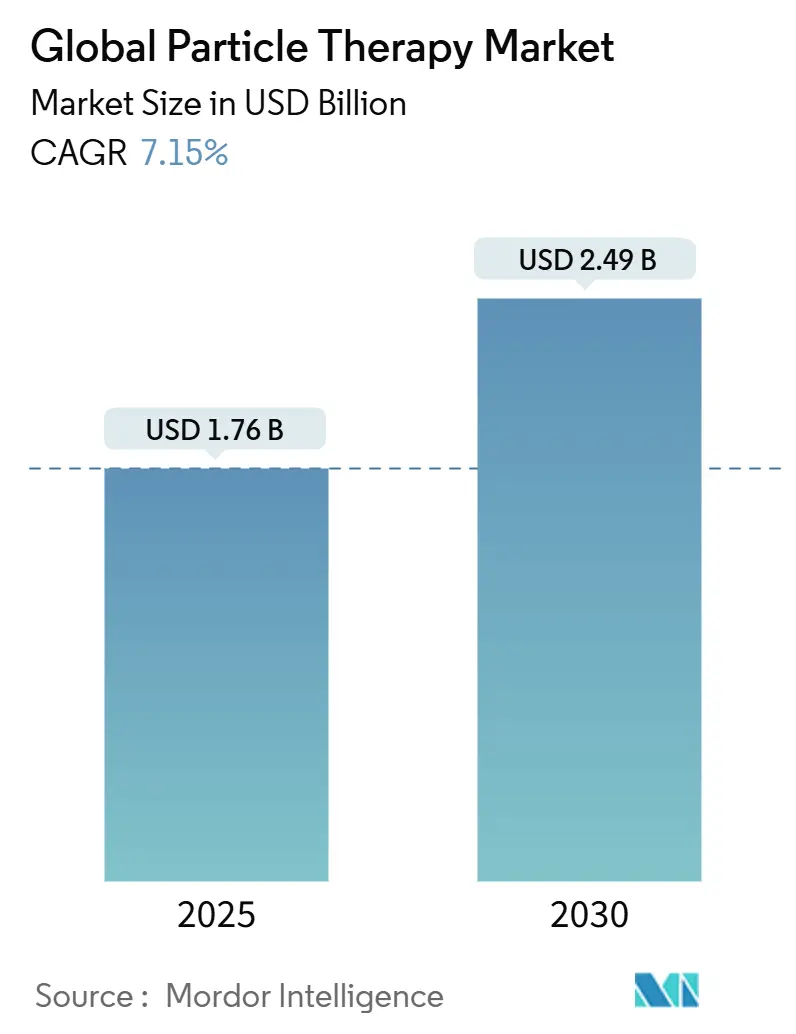

粒子線治療市場は、2025年には17.6億米ドル、2030年には24.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.15%と堅調な伸びが見込まれています。この成長は、精密腫瘍学機器への継続的な投資、世界的な癌発生率の着実な増加、患者の適格性を拡大する償還制度の改善によって推進されています。また、ベンダーは、土木工事費を最大60%削減できるコンパクトなシングルルームシステムを通じて需要を取り込んでおり、これにより中規模病院もマルチルームバンカーを建設することなくこの分野に参入できるようになっています。FLASH線量照射の臨床的勢いも、超高線量率が治療をミリ秒で完了させ、正常組織への毒性を低減するという利点から、小児および成人患者の両方にとって魅力的であり、対象患者層をさらに拡大しています。政策面では、2024年のメディケアによる局所適用範囲の決定や、日本の国民健康保険における炭素線治療の掲載など、支援的な環境が短期的な収益の確実性を提供しています。さらに、人工知能(AI)を用いた治療計画ツールは、人手不足によって生じるワークフローのボトルネックを緩和しています。これらの要因が総合的に粒子線治療市場の良好な見通しを維持し、予測期間中も設備投資が堅調に推移することを示唆しています。地域別では、北米と欧州が引き続き市場を牽引すると予想されます。これらの地域は、高度な医療インフラ、充実した研究開発活動、および粒子線治療に対する有利な償還政策によって特徴付けられます。特に、米国では、癌治療における技術革新への継続的な投資と、患者のアクセスを向上させるための取り組みが市場の成長を後押ししています。一方、アジア太平洋地域は、中国、日本、韓国などの国々で癌患者数の増加と医療支出の拡大が相まって、最も急速に成長する市場となる見込みです。この地域では、政府による粒子線治療センターの設立支援や、医療観光の増加も市場拡大に寄与しています。その他の地域では、中南米や中東・アフリカでも、医療インフラの改善と癌治療への意識の高まりにより、徐々に粒子線治療の導入が進むと予想されますが、そのペースは先進国に比べて緩やかでしょう。

このレポートは、粒子線治療市場に関する包括的な分析を提供しています。市場の定義、調査方法論、市場の動向、市場規模と成長予測、競争環境、および将来の機会について詳細に記述されています。

1. 市場の定義と範囲

本レポートにおける粒子線治療市場は、プロトンおよび重イオンビームシステム、それらを駆動する加速器、計画ソフトウェア、治療アクセサリー、そして世界中の病院や専門腫瘍センターが契約する長期サービス契約からの年間収益の総計として定義されています。この定義には、固形腫瘍に対する臨床承認済みの外部ビーム治療を提供する多室型およびコンパクトな単室型レイアウトの両方が含まれます。一方、光子リニアアクセラレーター、密封小線源治療、研究目的のFLASHプロトタイプは本調査の範囲外とされています。

2. 調査方法論

本調査は、厳格な調査方法論に基づいて実施されています。

* 一次調査: 放射線腫瘍医、医療物理学者、病院の調達責任者、加速器メーカーへのインタビューを通じて、システム価格、導入期間、実際の患者処理能力などの実世界データが検証されました。

* デスク調査: WHO/IARC GLOBOCANのがん発生率データ、SEERレジストリ、OECD保健支出データ、Particle Therapy Co-Operative Groupの施設データベース、U.S. Medicareの料金表、査読付きジャーナル、企業の提出書類、投資家向け資料、D&B Hoovers、Dow Jones Factiva、Global Securityを通じて入手した調達入札情報、Questelによる特許活動など、広範な公開データセットと企業情報が活用されました。

* 市場規模算出と予測: トップダウンアプローチ(部位別のがん有病率から粒子線治療の臨床的適格患者数と現在の普及率を関連付け)と、ボトムアップアプローチ(設置済みセンター、平均販売価格、年間稼働率の積み上げ)を組み合わせて市場規模が算出されました。新規がん症例、償還承認、パイプラインセンターの開設、平均システムASPの変化、腫瘍学従事者の増加、炭素イオン試験登録などの主要な入力変数を考慮した多変量回帰分析により、2030年までの予測が行われています。

* データ検証と更新サイクル: 算出結果は、自動分散スキャン、セカンドアナリストによるピアチェック、上級者による監督を含む多層レビューを経て承認されます。モデルは12ヶ月ごとに更新され、主要な規制承認や施設開設などの重要なイベントが発生した場合には中間改訂が行われます。これにより、常に最新の市場動向が反映されたデータが提供されます。

3. 市場のセグメンテーション

市場は以下の主要な軸でセグメント化され、分析されています。

* 作用機序別: ドーパミンアゴニスト、抗コリン薬、MAO-B阻害薬、アマンタジン、カルビドパ・レボドパ、アデノシンA2Aアンタゴニスト、その他の作用機序。

* 投与経路別: 経口、経皮、皮下、注入、経鼻。

* 流通チャネル別: 病院薬局、小売薬局、オンライン薬局。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他のヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他のアジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他の中東・アフリカ)、南米(ブラジル、アルゼンチン、その他の南米)。

4. 市場の動向

* 市場促進要因: 高齢者人口の増加と疾病負担の増大、意識向上と早期診断イニシアチブの拡大、償還および保険適用範囲の拡大、R&D投資の増加と継続的な薬剤承認、長時間作用型持続注入製剤の採用、AI駆動型α-シヌクレイン標的薬再利用パイプラインなどが挙げられます。

* 市場抑制要因: 現行治療薬に関連する有害事象、高額な治療費とR&Dコスト、レボドパAPIのサプライチェーン制約、疾患修飾効果の主張に関する規制の不確実性などが市場の成長を抑制する要因となっています。

* その他、バリュー/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)も分析されています。

5. 市場規模と成長予測

粒子線治療市場は、2025年に17.6億米ドルの規模に達し、2030年までに24.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.15%です。モダリティ別では、陽子線治療が2024年に82.72%と最大の市場シェアを占めています。地域別では、北米が2025年に最大の市場シェアを占めると見込まれています。

6. 競争環境

市場集中度、市場シェア分析、主要企業のプロファイルが提供されています。主要企業には、Hitachi, Ltd.、IBA、Siemens Healthcare GmbH (Varian Medical Systems, Inc.)、Sumitomo Heavy Industries, Ltd.、Mevion Medical Systems.などが含まれ、多数の企業が競争しています。

7. 市場機会と将来展望

ホワイトスペースとアンメットニーズの評価を通じて、市場の新たな機会と将来の展望が提示されています。

このレポートは、粒子線治療市場の現状と将来の方向性を理解するための重要な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢者人口の増加と疾病負担の増加

- 4.2.2 意識の向上と早期診断の取り組み

- 4.2.3 償還と保険適用範囲の拡大

- 4.2.4 研究開発投資の増加と継続的な医薬品承認

- 4.2.5 持続性持続注入製剤の採用

- 4.2.6 α-シヌクレインを標的とするAI駆動型ドラッグリパーパシングパイプライン

-

4.3 市場の阻害要因

- 4.3.1 現在の治療法に関連する有害事象

- 4.3.2 高額な治療費と研究開発費

- 4.3.3 レボドパAPIのサプライチェーン制約

- 4.3.4 疾患修飾効果の主張に関する規制の不確実性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、百万米ドル)

-

5.1 作用機序別

- 5.1.1 ドーパミンアゴニスト

- 5.1.2 抗コリン薬

- 5.1.3 MAO-B阻害薬

- 5.1.4 アマンタジン

- 5.1.5 カルビドパ・レボドパ

- 5.1.6 アデノシンA2A受容体拮抗薬

- 5.1.7 その他の作用機序

-

5.2 投与経路別

- 5.2.1 経口

- 5.2.2 経皮

- 5.2.3 皮下

- 5.2.4 注入

- 5.2.5 経鼻

-

5.3 流通チャネル別

- 5.3.1 病院薬局

- 5.3.2 小売薬局

- 5.3.3 オンライン薬局

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 AbbVie Inc.

- 6.3.2 Amneal Pharmaceuticals LLC

- 6.3.3 Viatris

- 6.3.4 Boehringer Ingelheim Intl. GmbH

- 6.3.5 GSK plc

- 6.3.6 Teva Pharmaceutical Industries Ltd

- 6.3.7 Pfizer Inc.

- 6.3.8 Novartis AG

- 6.3.9 F. Hoffmann-La Roche Ltd

- 6.3.10 ABL bio

- 6.3.11 Kissei Pharmaceutical Co., Ltd.

- 6.3.12 AstraZeneca

- 6.3.13 Prevail Therapeutics

- 6.3.14 Newron Pharmaceuticals S.p.A.

- 6.3.15 Kyowa Kirin Co., Ltd.

- 6.3.16 ACADIA Pharmaceuticals Inc.

- 6.3.17 UCB S.A.

- 6.3.18 Sunovion Pharmaceuticals Inc.

- 6.3.19 Neurocrine Biosciences, Inc.

- 6.3.20 Lundbeck A/S

- 6.3.21 Voyager Therapeutics, Inc.

- 6.3.22 Supernus Pharmaceuticals, Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

粒子線治療は、がん治療における放射線治療の一種であり、陽子や炭素イオンなどの粒子線をがん病巣に照射することで、がん細胞を破壊する治療法です。従来のX線治療とは異なり、粒子線は体内の特定の深さでエネルギーを最大限に放出する「ブラッグピーク」という物理的特性を持っています。この特性を利用することで、がん病巣に線量を集中させ、その手前や奥にある正常組織へのダメージを大幅に軽減することが可能になります。これにより、治療効果を高めつつ、副作用を低減し、患者様のQOL(生活の質)維持に貢献することが期待されています。特に、重要臓器に近接したがんや、複雑な形状のがんに対してその真価を発揮します。

粒子線治療は、主に「陽子線治療」と「重粒子線治療」の二種類に大別されます。陽子線治療は、水素の原子核である陽子を利用し、そのブラッグピーク特性により、がん病巣への精密な線量集中が可能です。一方、重粒子線治療は、炭素などの重い原子核を加速して利用する治療法であり、陽子線よりもさらに高い生物学的効果を持つことが特徴です。これにより、X線や陽子線では治療が難しいとされる放射線抵抗性の高いがんに対しても、より効果的な治療が期待できます。重粒子線は、がん細胞のDNAに与える損傷が大きく、修復されにくいという利点があり、難治性がんの治療において特に注目されています。

粒子線治療は、その高い精度と副作用の少なさから、様々な種類のがんに適用されています。具体的には、頭頸部がん、肺がん、肝臓がん、前立腺がん、骨軟部腫瘍、膵臓がん、食道がん、そして小児がんなどが主な対象疾患として挙げられます。特に、脳や脊髄、眼球、心臓など、放射線に敏感な重要臓器に近接したがんや、手術が困難な部位に発生したがんに対して、その優位性が発揮されます。また、成長期にある小児がん患者様においては、正常組織への影響を最小限に抑えることで、将来的な発育や機能障害のリスクを低減できるため、非常に重要な治療選択肢となっています。再発がんや、従来の放射線治療では効果が限定的であった放射線抵抗性がんに対しても、重粒子線治療を中心に適用が拡大しています。

粒子線治療の実現には、高度な科学技術が不可欠です。まず、粒子を光速近くまで加速させる「加速器技術」が基盤となります。サイクロトロンやシンクロトロンといった大型の装置が用いられ、近年では小型化や高出力化の研究が進められています。次に、がん病巣の位置や形状を正確に把握するための「画像診断技術」が重要です。CT、MRI、PETなどの画像情報を統合し、精密な「治療計画システム」によって、最適な線量分布と照射方法が計算されます。さらに、粒子線をがん病巣に正確に照射するための「照射技術」も進化しており、ペンシルビームスキャニング方式や呼吸同期照射技術により、より複雑な形状のがんや、呼吸によって動く臓器のがんにも対応できるようになっています。患者様を正確に固定し、治療中の動きを最小限に抑える「位置決め・固定技術」や、照射された線量を正確に測定・検証する技術も、治療の安全性と精度を保証するために不可欠です。

粒子線治療は、その高い治療効果と副作用の少なさから、世界中で導入が進められています。特に日本は、この分野において先駆的な役割を果たしており、世界に先駆けて重粒子線治療施設を稼働させるなど、多くの実績を積んでいます。しかし、粒子線治療装置は非常に高額な設備投資を伴い、施設の建設や維持には莫大な費用がかかります。そのため、治療費も高額になる傾向がありましたが、近年では日本において、一部のがん種に対して保険適用が拡大され、患者様の経済的負担が軽減されつつあります。これにより、治療を受けられる患者様の数が増加し、国内の治療施設数も徐々に増加しています。しかし、依然として施設数は限られており、地域的な偏りや、専門医・技師の育成といった課題も存在します。医療経済的な観点からは、長期的なQOL向上や社会復帰による経済効果も考慮に入れる必要があります。

粒子線治療の将来は、さらなる技術革新と適応範囲の拡大が期待されています。加速器のさらなる小型化と低コスト化が進めば、より多くの医療機関での導入が可能となり、患者様が治療を受けやすくなるでしょう。また、AI(人工知能)技術の活用により、治療計画の最適化や画像診断の精度向上が図られ、より個別化された精密な治療が実現されると予測されています。放射線生物学の研究も進展し、粒子線の生物学的効果をより深く理解することで、治療成績の向上や新たな治療戦略の開発に繋がる可能性があります。他のがん治療法、例えば化学療法や免疫療法との併用に関する研究も活発に行われており、相乗効果による治療効果の最大化が期待されています。国際的な連携や治療データの共有を通じて、エビデンスの蓄積と治療プロトコルの標準化が進み、世界中のがん患者様にとって、より安全で効果的な治療法として確立されていくことでしょう。