世界の乗用車市場:ハイブリッド車、電気自動車、内燃機関車(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

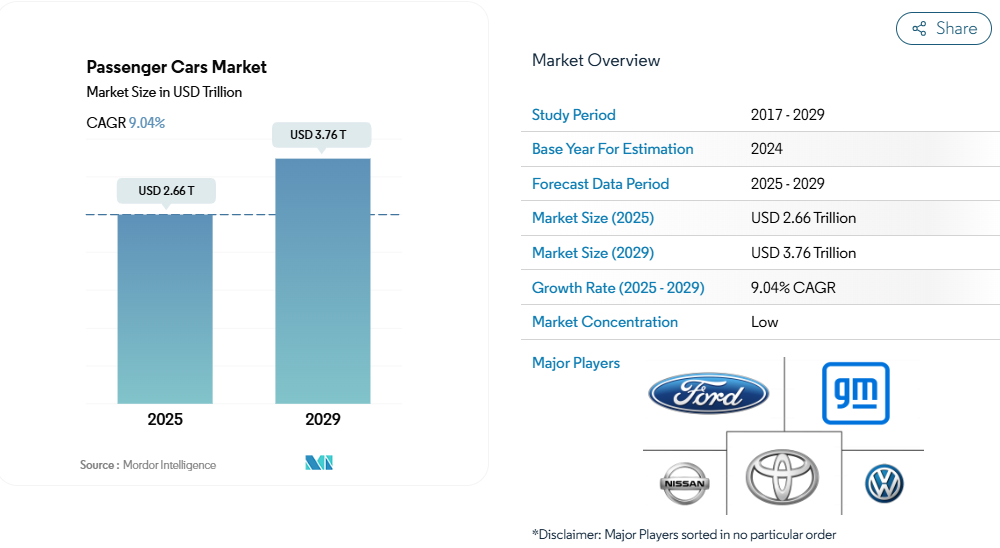

乗用車市場の規模は、2025年に2.66兆米ドルと推定されており、2029年までに3.76兆米ドルに達すると予測されています。予測期間(2025-2029年)における年平均成長率(CAGR)は9.04%と見込まれています。

乗用車業界は、技術革新と変化する消費者の嗜好に牽引され、大きな変革期を迎えております。自動運転機能、コネクテッドカー技術、高度な安全システムといった先進機能が、あらゆる車種において標準装備となりつつあります。メーカー各社は、車両の接続性とユーザー体験を向上させるため、モノのインターネット(IoT)ソリューションとリアルタイム情報システムの統合を加速させております。

自動車業界のデジタル変革は、車両の機能を超え、自動車製造プロセスにまで広がっています。自動車メーカーはスマートファクトリーソリューションや先進的なロボット技術を導入し、生産効率の向上を図っています。トヨタ自動車株式会社は10.2%の市場シェアでこの進化をリードしており、業界の競争力と技術的リーダーシップの重要性を示しています。

消費者の嗜好は、プレミアムな機能、強化された安全システム、優れた快適性を提供する車両へと劇的にシフトしています。この傾向は新興市場で特に顕著であり、可処分所得の増加と生活水準の向上により、先進機能を備えた乗用車への需要が高まっています。自動車業界はこれに対応し、従来は高級車セグメントに限定されていたプレミアム機能を、様々な価格帯の車両に導入しています。主要自動車メーカーは今後5~10年間で次世代車両の開発・製造に総額約5,150億米ドルを共同投資することを表明しており、変化する消費者ニーズへの業界の対応を反映しています。

自動車メーカーが新たな市場環境に適応する中、製造環境は大幅な再構築を経験しています。企業はサプライチェーン戦略を見直し、地域別製造拠点の構築や現地生産の推進に注力し、供給混乱の最小化と単一供給源への依存度低減を図っています。業界では人工知能(AI)、機械学習、予知保全システムなどの先進技術を導入した製造施設への投資が増加しています。これらの投資は生産効率の向上、コスト削減、品質管理プロセスの改善を目的としています。

規制枠組みと排出基準は、世界各国でより厳格な規制が実施される中、業界の進路を引き続き形作っています。世界の乗用車販売の約70%を乗用車が占めており、環境目標達成におけるこのセグメントの重要性が浮き彫りとなっています。中国、インド、フランス、英国などの国々は、2040年までに内燃機関車両の段階的廃止を計画しており、メーカーはよりクリーンな技術への移行を加速せざるを得ません。この規制強化は、メーカーが性能基準を維持しつつ環境目標を達成しようとする中で、特に空力特性、軽量素材、効率的なパワートレインなどの分野における研究開発投資を促進する触媒となっています。

世界の乗用車市場動向

世界的な需要の高まりと政府支援が電気自動車市場の成長を推進

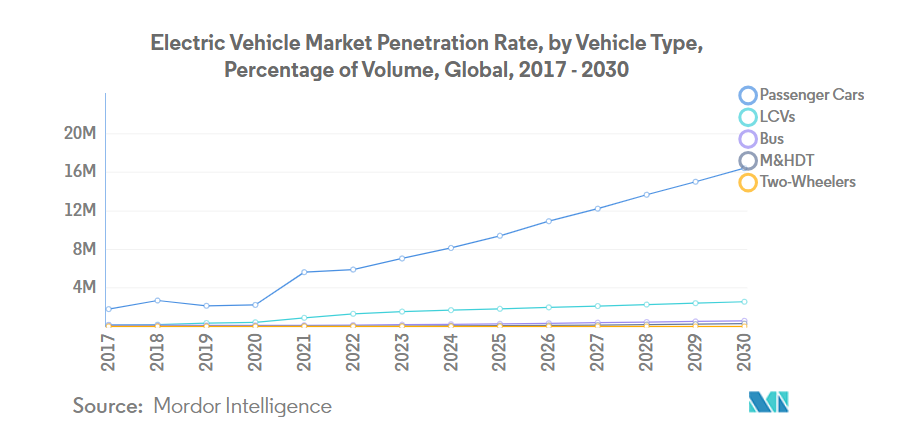

- 電気自動車(EV)は、エネルギー効率の向上や温室効果ガス・汚染物質排出量の削減が期待されることから、自動車産業において不可欠な存在となりました。この急成長は主に、高まる環境問題への関心と政府の支援策に起因しています。特に、2022年の世界のEV販売台数は2021年比で10.82%の堅調な成長を記録しました。予測によれば、電気乗用車の年間販売台数は2025年末までに500万台を突破し、自動車総販売台数の約15%を占める見込みです。

- ロンドン警視庁や消防局などの主要メーカーや組織は、電気モビリティ戦略を積極的に推進しています。例えば、2025年までにゼロエミッション車両への完全移行を目標とし、2030年までにバン車両の40%を電動化、2040年までに完全電動化を達成する計画です。同様の傾向は世界的に見込まれ、2024年から2030年にかけて電気自動車の需要と販売が急増すると予測されています。

- アジア太平洋地域と欧州は、バッテリー技術と車両電動化の進展を背景に、電気自動車生産を主導する態勢にあります。2020年5月には、キア・モーターズ・ヨーロッパが「プランS」を発表し、電動化への戦略的転換を示しました。この決定は、欧州におけるキアのEV販売が記録を更新した直後のことでした。キアは2025年までに乗用車、SUV、MPVなど様々なセグメントにまたがる11のEVモデルを世界的に導入するという野心的な計画を掲げています。同社は2026年までに年間50万台のグローバルEV販売達成を目指しています。

セグメント分析:車両構成

世界の乗用車市場におけるスポーツ用多目的車(SUV)セグメント

スポーツ・ユーティリティ・ビークル(SUV)セグメントは、世界乗用車市場において最大かつ最も成長が著しいセグメントとして台頭し、2024年には約53%の市場シェアを占めています。この優位性は、広々とした空間と頑丈さを快適性や高級感と効果的に融合させたSUVの多目的設計に起因します。このセグメントの人気は、高い最低地上高、優位な運転姿勢、強化された安全機能、優れたオフロード性能など、複数の要因によって支えられています。現代のSUVは、燃費効率の向上、先進運転支援システム、ハイブリッドや電気自動車を含む多様なパワートレインオプションを提供するよう進化しています。実用性とスタイルを兼ね備えた車両への消費者の嗜好が高まっていることも、このセグメントの成長をさらに後押ししており、都市部の通勤から冒険旅行まで、あらゆるシーンに理想的な選択肢となっています。メーカー各社は、コンパクトクロスオーバーからフルサイズの高級SUVまで、様々な価格帯とサイズカテゴリーにわたりSUVのラインナップを拡充することで、この需要に応えています。

車両構成における残存セグメント

セダンとハッチバックのセグメントは、それぞれ異なる消費者の嗜好やニーズに応えつつ、世界的な乗用車市場において重要な役割を担い続けております。セダンは、特に伝統的な乗用車が依然として高く評価されている市場において、その優雅なデザイン、優れた空力特性、快適な走行性能を通じて魅力を維持しております。このセグメントは、特徴的な洗練さを保ちつつ、先進技術の導入や燃費効率の向上を進めてきました。一方、ハッチバックはコンパクトなサイズ、優れた操作性、効率的な空間活用により、都市部の移動手段として実用的な解決策を提供します。これらの車両は、スペースに制約のある地域や初めての自動車購入者層に特に人気があります。両セグメントとも、ハイブリッド車や電気自動車のバリエーション導入、接続機能の強化、先進安全システムの搭載により、変化する市場の需要に適応し、進化する自動車業界において継続的な存在意義を確保しています。

セグメント分析:推進方式別

世界の乗用車市場における内燃機関(ICE)セグメント

内燃機関(ICE)セグメントは、2024年においても世界の乗用車市場を支配し続け、約99%の市場シェアを占めております。この圧倒的な市場存在感は、主に燃料インフラの広範な整備、代替パワートレインと比較した車両初期費用の低さ、そして消費者の技術への親しみやすさによって支えられております。ICEセグメント内では、ガソリン車が最大のサブセグメントを占め、次いでディーゼルエンジンが続きます。一方、CNG(圧縮天然ガス)車やLPG(液化石油ガス)車は、インフラや規制がこれらの代替燃料を支える特定の地域市場に対応しています。このセグメントの優位性は、電気自動車の充電インフラが依然として限られており、価格感度が購入決定において重要な役割を果たす新興市場において特に顕著です。

世界の乗用車市場におけるFCEVセグメント

燃料電池電気自動車(FCEV)セグメントは、世界の乗用車市場において最も急速に成長するセグメントとして台頭しており、2024年から2029年にかけて約35%の成長率が予測されています。この目覚ましい成長は、特に欧州、北米、アジア太平洋地域の一部といった先進地域における水素インフラへの投資増加によって牽引されています。主要自動車メーカーは、ゼロエミッション輸送の実現可能な解決策として水素技術を推進する政府施策に支えられ、FCEVのラインナップ拡充を進めています。さらに、燃料電池技術の進歩により製造コストが削減され、車両全体の性能と航続距離が向上していることも、このセグメントの成長を後押ししています。

推進方式別のその他のセグメント

推進方式カテゴリーにおけるその他のセグメントには、バッテリー式電気自動車(BEV)、ハイブリッド電気自動車(HEV)、プラグインハイブリッド電気自動車(PHEV)が含まれます。これらのセグメントは自動車業界の電動化への移行を体現しており、それぞれが異なる市場ニーズに対応しています。BEVは充電インフラが整備された都市部や地域で普及が進んでおります。一方、HEVは航続距離の不安なく燃費向上を求める消費者にとってバランスの取れた解決策を提供します。PHEVは電気駆動と従来型パワートレインの利点を組み合わせた橋渡し技術として、充電インフラがまだ発展途上にある市場において特に魅力的であります。

乗用車市場の地域別セグメント分析

アジア太平洋地域の乗用車市場

アジア太平洋地域の乗用車市場は、都市化の進展、可処分所得の増加、消費者の嗜好の変化を背景に堅調な成長を見せております。中国、インド、日本が主要な成長エンジンとして機能し、それぞれが地域の自動車市場に独自の貢献を果たしております。中国は依然として大規模な車両生産能力を有する製造大国としての地位を維持する一方、インドは強い内需を背景に急成長市場として台頭しております。日本は技術革新、特にハイブリッド車および電気自動車の開発において業界の新たな基準を打ち立て、引き続き主導的な立場を維持しております。

中国の乗用車市場

中国は2024年時点で約47%の市場シェアを占め、アジア太平洋地域の乗用車市場を牽引しております。同国の自動車産業は、強力な政府支援、充実した製造インフラ、そして大規模な消費者基盤の恩恵を受けております。中国自動車メーカーは、強固なサプライチェーンと先進的なバッテリー技術を背景に、電気自動車生産において著しい進展を遂げております。特にSUVおよび電気自動車セグメントで市場は堅調であり、国内ブランドは消費者からの信頼をますます高めております。現地メーカーは製品ラインナップの拡充を継続する一方、国際ブランドは合弁事業や戦略的提携を通じて存在感を維持しています。

インドの乗用車市場

インドはアジア太平洋地域で最も成長が速い市場として台頭しており、2024年から2029年にかけて約9%の成長率が予測されています。同国の自動車産業は、有利な人口動態、都市化の進展、中産階級人口の増加といった恩恵を受けています。「メイク・イン・インディア」プログラムによる製造促進や電気自動車導入への優遇措置といった政府施策が、市場拡大に好ましい環境を整えています。小型車セグメントは特に堅調を維持する一方、SUVはインド消費者間で人気が高まっています。現地の製造能力は拡大を続け、生産設備や技術開発において国内外の投資を誘致しています。

欧州の乗用車市場

欧州の乗用車市場は、革新性、持続可能性、技術進歩への強い注力が特徴の多様な景観を示しています。ドイツ、フランス、英国などの国々が伝統的な自動車製造をリードする一方、ノルウェーは電気自動車導入の先駆けとなっています。同地域における炭素排出量削減への注力は、電気自動車およびハイブリッド車技術への多大な投資を牽引しています。市場動向は欧州各国で異なり、西欧諸国は成熟した市場特性を示す一方、東欧諸国は成長機会を提示しています。

ドイツの乗用車市場

ドイツは2024年時点で約25%の市場シェアを維持し、欧州最大の乗用車市場としての地位を保っています。同国の自動車産業は、強固な製造インフラ、優れた研究開発能力、そしてプレミアムブランドとしての評判に支えられています。ドイツの自動車メーカーは、特に自動運転技術や電気自動車開発において、技術革新をリードし続けています。強い内需と輸出能力に支えられ、経済サイクルを通じた市場の驚くべき回復力を示しています。同国がプレミアム車両と技術進歩に注力する姿勢は、欧州全体の業界基準を牽引し続けております。

英国の乗用車市場

英国は欧州で最も成長が著しい主要乗用車市場として台頭しており、2024年から2029年にかけて約11%の成長率が予測されております。同国の自動車産業は、消費者信頼感の高まりと電気自動車需要の拡大に支えられ、強い回復力を示しております。英国自動車製造業は、高級車・ラグジュアリー車における評価を維持しつつ、変化する市場ニーズへの適応を進めています。政府が2030年までに内燃機関車の段階的廃止を公約したことで、充電インフラの拡充や消費者向け優遇措置に支えられ、電気自動車への移行が加速しています。

北米における乗用車市場

北米乗用車市場は成熟しつつもダイナミックな状況にあり、大型車への強い消費者嗜好と電気モビリティソリューションの普及拡大が特徴です。米国、カナダ、メキシコは、地域自動車市場においてそれぞれ異なる役割を担っています。米国は市場規模と技術革新で主導的立場にある一方、カナダは製造品質に優れ、メキシコはコスト優位性を活かした大規模な生産能力を提供しています。

米国における乗用車市場

米国は2024年時点で約40%の市場シェアを占め、北米自動車市場を牽引しています。同国の自動車産業は、堅調な消費者需要、先進的な技術インフラ、強固な規制枠組みの恩恵を受けています。米国消費者はSUVやピックアップトラックへの強い選好を維持する一方、沿岸地域では電気自動車の普及が加速しています。自動運転技術やEVインフラへの大規模投資を背景に、プレミアムセグメントや革新的モビリティソリューション分野で特に強みを発揮しています。

メキシコにおける乗用車市場

メキシコは北米で最も成長が著しい乗用車市場として台頭し、2024年から2029年にかけて約8%の成長率が予測されています。同国の自動車産業は、戦略的な地理的位置、競争力のある生産コスト、強力な貿易協定の恩恵を受けています。メキシコの製造能力は拡大を続け、世界の自動車メーカーからの投資を誘致しています。国内市場では消費者の嗜好が高度化し、SUVやクロスオーバー車への需要が増加しています。熟練した労働力と改善されるインフラに支えられ、同国の地域自動車生産における役割はさらに強化され続けております。

南米における乗用車市場

南米の乗用車市場は、経済的課題にもかかわらず回復力を示しており、ブラジルとアルゼンチンが同地域の主要市場として機能しております。ブラジルは、広範な製造能力と堅調な国内需要の恩恵を受け、南米最大の自動車市場としての地位を維持しております。アルゼンチンは、経済状況の改善と自動車産業支援に向けた政府施策により、最も成長が期待される市場として注目されています。同地域の自動車産業は、SUVやクロスオーバー車への需要増加など、変化する消費者の嗜好に適応し続けています。両国とも電気自動車やハイブリッド車への関心が高まっていますが、インフラの制約や経済的要因により、導入率は他の地域に比べて依然として低い水準にあります。

乗用車産業の概要

乗用車市場における主要企業

世界の乗用車市場は、主要自動車メーカー間の激しい競争が特徴であり、各社は変化する消費者の嗜好や技術進歩に迅速に対応しています。企業は電気自動車開発に多額の投資を行っており、バッテリー技術、充電インフラ、持続可能な製造手法への取り組みを強化しています。製品革新は引き続き重点課題であり、メーカー各社は先進運転支援システム、強化されたコネクティビティ機能、および全車種における燃費効率の向上を導入しています。競争優位性を維持するため、サプライチェーンの再構築、デジタルトランスフォーメーションの推進、戦略的提携の構築など、事業運営の俊敏性が極めて重要となっています。市場リーダー企業は、新興市場を中心に新たな製造拠点を拡大し地理的プレゼンスを強化すると同時に、電動モビリティ革命において優位性を保つため研究開発能力の強化を進めています。

確立されたグローバルプレイヤーが支配する市場

乗用車市場は高度な統合が進んでおり、確立されたグローバル自動車メーカーが、広範な製造能力、強力なブランド認知度、そして整備された流通ネットワークを通じて、大きな市場シェアを維持しています。これらの業界大手は、エントリーレベル車両から高級セグメントまで多岐にわたる製品ポートフォリオを活用し、異なる地理的市場における様々な消費者層に対応しています。市場構造は、伝統的な自動車コングロマリットと新興の電気自動車専門企業の両方が存在することを特徴としており、後者は技術革新と集中的な市場戦略を通じて存在感を高めています。特に新興市場では、新技術の開発や新規市場への参入において強みを結集しリスクを共有するため、合弁事業や戦略的提携がますます一般的になっています。

業界では、特に電気自動車、自動運転、コネクテッドカー技術における技術能力の獲得を目的とした戦略的な合併・買収が相次いでいます。伝統的な自動車メーカーは、電気自動車や自動運転車への移行を加速させるため、積極的に技術企業を買収または提携しています。地域プレイヤー、特に新興市場における企業は、グローバルメーカーとの提携を通じて技術移転と市場アクセスを実現し、自らの立場を強化しています。競争環境はさらに、垂直統合戦略によって形作られており、メーカーは電気自動車のバリューチェーンにおける重要な側面を管理するため、バッテリー生産、ソフトウェア開発、充電インフラへの投資を進めています。

イノベーションと持続可能性が将来の成功を牽引

自動車産業における成功は、厳格な環境規制を満たしつつ、技術革新とコスト効率の高い生産のバランスを取るメーカーの能力にますます依存しています。企業は、バッテリー技術の向上、車両航続距離の拡大、生産コストの削減に向けた研究開発に投資し、電気自動車を一般消費者により身近なものにする必要があります。

競争優位性を維持するためには、強固なサプライヤー関係の構築と、バッテリー生産に必要な重要原材料の確保が極めて重要となっております。メーカーは、内燃機関車と電気自動車の両方に対応可能な柔軟な生産プラットフォームを開発し、移行期を効果的に管理する必要があります。さらに、包括的なアフターサービスネットワークと充電インフラの整備は、消費者の信頼と市場シェアを構築する上で不可欠です。

市場参入企業は、特定の市場セグメントや地域に焦点を当て、専門的な製品やサービスを通じて競争優位性を構築することで、地位を確立することが可能です。成功は、進化する消費者の嗜好に応えるためのサブスクリプションサービス、モビリティソリューション、デジタル小売チャネルを含む革新的なビジネスモデルの開発にかかっています。企業はまた、排出基準や安全要件など、市場動向に重大な影響を与え得る規制変更の可能性にも備える必要があります。技術パートナーとの強固な関係構築と生産能力の柔軟性維持は、急速な技術変化や市場変動への適応に不可欠です。さらに、企業はデジタル能力とデータ分析への投資を行い、消費者行動をより深く理解し、製品開発とマーケティング戦略を最適化する必要があります。

乗用車市場ニュース

- 2023年9月:同社は南アフリカで新ミニ電気自動車を低価格化して発売しました

- 2023年9月:キアの最新型セラートがブラジルで発表されました。キア・モータースはブラジルにおいて、最新世代のセラートセダンを導入しています。SUV「スポーテージ」に搭載されている2.0リッターフレックスエンジンと同様に、新型セラートは167馬力でブラジルに輸入されます。

- 2023年9月:フォードは、電気自動車に対する消費者の認識向上を目的とした新ウェブサイトを公開しました。

本レポートに付属する無料コンテンツ

「Vehicle Hub」レポートでは、自動車産業における地域別・国別の動向に関する詳細な洞察を提供する、150点以上の無料チャートを幅広くご用意しております。これには、車両登録数の詳細な分析、消費者およびビジネスセグメントにおける使用パターンの調査、様々な車両構成やボディタイプの評価が含まれます。本レポートは、車両生産・流通拠点の移行、車両所有コストの変化、自動車技術の進歩といった重要な産業動向を掘り下げます。さらに、車両タイプ、ボディタイプ、推進方式、燃料カテゴリー別の包括的な市場セグメンテーションを提供し、市場環境を多角的に理解する手助けとなります。また、新技術の採用率、規制変更の影響、経済的要因が自動車市場に及ぼす影響についても探求しております。主要な業界プレイヤー、規制枠組み、収益と販売台数両面における市場規模の徹底的な検証を含み、業界における新たなトレンドや潜在的な変化を考慮した戦略的な予測と展望を導き出します。

乗用車市場レポート – 目次

1. エグゼクティブサマリー及び主要調査結果

2. レポートの提供内容

3. はじめに

3.1 調査の前提条件及び市場定義

3.2 調査の範囲

3.3 調査方法論

4. 主要産業動向

4.1 人口

4.1.1 アフリカ

4.1.2 アジア太平洋地域

4.1.3 ヨーロッパ

4.1.4 中東

4.1.5 北米

4.1.6 南米

4.2 一人当たりGDP

4.2.1 アフリカ

4.2.2 アジア太平洋地域

4.2.3 ヨーロッパ

4.2.4 中東

4.2.5 北米

4.2.6 南米

4.3 車両購入のための消費者支出(CVP)

4.3.1 アフリカ

4.3.2 アジア太平洋地域

4.3.3 ヨーロッパ

4.3.4 中東

4.3.5 北米

4.3.6 南米

4.4 インフレ率

4.4.1 アフリカ

4.4.2 アジア太平洋

4.4.3 ヨーロッパ

4.4.4 中東

4.4.5 北米

4.4.6 南米

4.5 自動車ローン金利

4.6 ライドシェア

4.7 電動化の影響

4.8 EV充電ステーション

4.9 バッテリーパック価格

4.9.1 アフリカ

4.9.2 アジア太平洋

4.9.3 ヨーロッパ

4.9.4 中東

4.9.5 北米

4.9.6 南米

4.10 新型XEVモデルの発表

4.11 中古車販売

4.12 燃料価格

4.13 OEM別生産統計

4.14 規制枠組み

4.15 バリューチェーン及び流通チャネル分析

5. 市場セグメンテーション(市場規模(米ドル換算)、数量、2029年までの予測及び成長見通し分析を含む)

5.1 車両構成

5.1.1 乗用車

5.1.1.1 ハッチバック

5.1.1.2 セダン

5.1.1.3 スポーツ用多目的車(SUV)

5.2 推進方式

5.2.1 ハイブリッド車および電気自動車

5.2.1.1 燃料カテゴリー別

5.2.1.1.1 BEV(バッテリー式電気自動車)

5.2.1.1.2 FCEV(燃料電池車)

5.2.1.1.3 HEV(ハイブリッド車)

5.2.1.1.4 PHEV(プラグインハイブリッド車)

5.2.2 内燃機関車

5.2.2.1 燃料カテゴリー別

5.2.2.1.1 圧縮天然ガス車(CNG)

5.2.2.1.2 ディーゼル車

5.2.2.1.3 ガソリン車

5.2.2.1.4 液化石油ガス車(LPG)

5.3 地域別

5.3.1 アジア太平洋地域

5.3.1.1 中国

5.3.1.2 インド

5.3.1.3 日本

5.3.2 欧州

5.3.2.1 ベルギー

5.3.2.2 チェコ共和国

5.3.2.3 フランス

5.3.2.4 ドイツ

5.3.2.5 イタリア

5.3.2.6 ノルウェー

5.3.2.7 ポーランド

5.3.2.8 ロシア

5.3.2.9 スペイン

5.3.2.10 英国

5.3.3 北米

5.3.3.1 カナダ

5.3.3.2 メキシコ

5.3.3.3 米国

5.3.4 南米

5.3.4.1 アルゼンチン

5.3.4.2 ブラジル

6. 競争環境

6.1 主要な戦略的動向

6.2 市場シェア分析

6.3 企業環境

6.4 企業プロファイル

6.4.1 Bayerische Motoren Werke AG

6.4.2 Daimler AG (Mercedes-Benz AG)

6.4.3 Ford Motor Company

6.4.4 General Motors Company

6.4.5 Honda Motor Co. Ltd.

6.4.6 Hyundai Motor Company

6.4.7 Kia Corporation

6.4.8 Nissan Motor Co. Ltd.

6.4.9 Toyota Motor Corporation

6.4.10 Volkswagen AG

*リストは網羅的ではありません

7. 自動車業界のCEOに向けた主要な戦略的課題

8. 付録

8.1 グローバル概観

8.1.1 概要

8.1.2 ポーターの5つの力分析

8.1.3 グローバル・バリューチェーン分析

8.1.4 市場力学(DROs)

8.2 出典・参考文献

8.3 図表一覧

8.4 主な知見

8.5 データパック

8.6 用語集

*** 本調査レポートに関するお問い合わせ ***