旅客ドローン市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

旅客ドローン市場レポートは、ドローンタイプ(マルチコプター、ティルトローターなど)、座席数(1人乗り、2~4人乗りなど)、運用モード(有人、半自律、完全自律)、推進タイプ(フル電動など)、用途(都市型エアタクシーなど)、および地域(北米、欧州、アジア太平洋など)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

旅客ドローン市場の概要:成長トレンドと2030年までの予測

市場概要

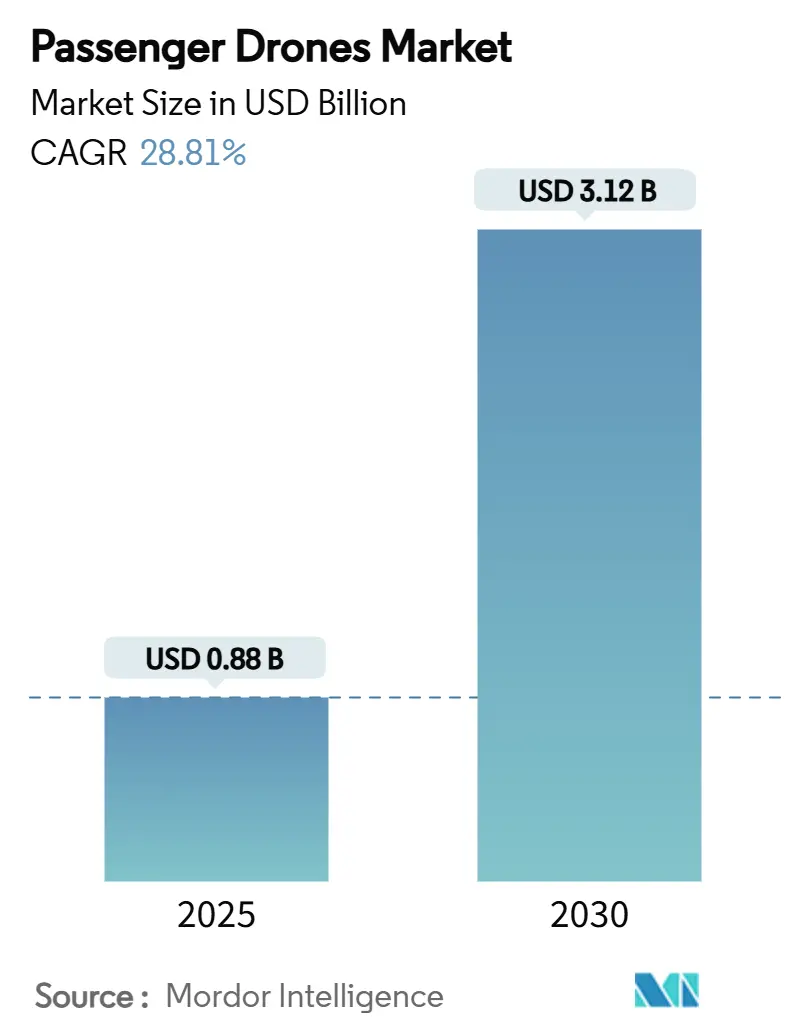

旅客ドローン市場は、2025年には8.8億米ドルと推定され、2030年には31.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は28.81%に上ります。この急速な成長は、2024年に米国連邦航空局(FAA)が採用した新しい動力揚力航空機カテゴリー、ペイロードと航続距離の限界を引き上げるバッテリーエネルギーの画期的な進歩、そして都市レベルでの三次元モビリティインフラへのコミットメントによって推進されています。

本レポートでは、旅客ドローン市場をドローンタイプ(マルチコプター、ティルトローターなど)、座席数(1人乗り、2~4人乗りなど)、運用モード(有人、半自律、完全自律)、推進タイプ(完全電動など)、用途(都市型エアタクシーなど)、および地域(北米、ヨーロッパ、アジア太平洋など)でセグメント化し、米ドル建ての価値で市場予測を提供しています。

主要市場データ(2025年~2030年)

* 調査期間:2019年~2030年

* 2025年の市場規模:8.8億米ドル

* 2030年の市場規模:31.2億米ドル

* 成長率(2025年~2030年):28.81% CAGR

* 最も急速に成長する市場:ヨーロッパ

* 最大の市場:北米

* 市場集中度:低い

市場分析

FAAによる動力揚力航空機カテゴリーの導入、バッテリー技術の進歩、都市における三次元モビリティインフラへの投資が、市場の急速な拡大を牽引しています。現在、13,000機を超える商用eVTOL(電動垂直離着陸機)の受注残があり、メーカーは自動車および航空宇宙分野の既存企業との戦略的提携を通じて、資本集約的な生産段階に入っています。北米は技術的リーダーシップを維持していますが、欧州連合の統一された規制枠組みとアジア太平洋地域での先行導入がその差を縮めています。市場は断片化されており、400社以上が900種類の航空機コンセプトを追求していますが、いずれの企業も15%のシェアを占めておらず、今後の統合の波を示唆しています。

* ドローンタイプ別: マルチコプターは2024年に旅客ドローン市場の42.54%を占めましたが、ティルトローター設計は2030年までに30.10%のCAGRで拡大すると予測されています。

* 座席数別: 4席以上の航空機が2024年の旅客ドローン市場規模の48.59%を占め、2人乗りカテゴリーは2030年までに31.22%のCAGRで成長する見込みです。

* 運用モード別: 有人システムが2024年に65.37%のシェアで旅客ドローン市場を支配し、2030年までに29.26%のCAGRで成長すると予測されています。

* 推進タイプ別: 完全電動プラットフォームが2024年に旅客ドローン市場の54.59%を占めましたが、水素燃料電池型は2025年から2030年にかけて31.56%のCAGRで成長すると予測されています。

* 用途別: 都市型エアタクシーサービスが2024年に旅客ドローン市場の52.17%の市場シェアを占め、2030年まで30.24%のCAGRで成長を続けると予測されています。

* 地域別: 北米が2024年に39.28%の収益シェアで市場をリードしましたが、ヨーロッパは2024年から2030年にかけて29.82%のCAGRで最も急速な地域拡大を記録すると予測されています。

市場トレンドと洞察(推進要因)

* 都市交通渋滞が都市型エアモビリティの需要を促進: ロサンゼルスでは年間192億米ドルの渋滞コストが発生しており、eVTOLを利用することで90分の移動が15分に短縮される可能性があります。サンパウロの年間4万回のヘリコプタータクシー飛行は、低騒音・低コストの旅客ドローンが活用できる潜在的な需要を示しています。中東やインドのハイデラバードなどの都市計画でも、旅客ドローン市場は長期的な都市インフラ計画と連携しています。

* バッテリーエネルギー密度の向上とコスト削減: 試作バッテリーパックは300 Wh/kgの閾値に近づいており、2028年までに全固体電池が500 Wh/kgを達成すると期待されています。Joby Aviationのバッテリーモジュールは、100マイル以上の航続距離で150 mphの巡航速度を実現し、2023年以降40%の効率向上を達成しました。バッテリーパックのコストは2010年以降85%減少し、2024年には139米ドル/kWhとなり、2026年には100米ドル/kWhに達すると予測されており、フリート経済性を向上させ、座席マイルあたりのコストを半減させる可能性があります。トヨタとJoby、StellantisとArcherの提携は、自動車の規模と航空宇宙の品質を組み合わせ、短期的な成長を支えています。

* 支援的な規制サンドボックスとパイロットプログラム: ブラジルのANAC、香港、FAA、EASAなどの航空当局は、eVTOLのテストのための管理された環境を提供することで、旅客ドローン市場の成長を加速させています。FAAの動力揚力規則は明確な認証経路を提供し、EASAの2024年4月の革新的航空モビリティパッケージは、パイロットライセンス、運用、航空交通統合を同期させています。日本は2025年の大阪万博でのSkyDriveの飛行を承認し、ブラジルとUAEも試験飛行を承認しています。

* 不動産に裏打ちされたバーティポートエコシステム: Skyports、Wagner Corp、UrbanV、Signature Aviationなどの企業は、駐車場、屋上、空港ターミナルをバーティポートに転換しています。ドバイのAir Chateauは、地域初の高級バーティポートの設計承認を取得し、ミュンヘン空港のエアモビリティイニシアチブは、既存のターミナルがeVTOLパッドをどのようにホストできるかを示しています。これらの施設は、充電ステーション、メンテナンスエリア、旅客ラウンジ、航空交通管理システムなどの重要なサービスを提供し、旅客ドローンの商業的実現可能性を高めています。

* 防衛由来の自律飛行制御のブレークスルー: 北米を中心に、防衛分野からの技術移転が自律飛行制御の進歩に貢献しています。

* 企業のESG(環境・社会・ガバナンス)に起因するゼロエミッションエグゼクティブモビリティへの需要: 先進国市場を中心に、ゼロエミッションの移動手段への需要が高まっています。

市場の制約要因

* 認証および安全基準の不確実性: 旅客ドローン市場は、未熟で一貫性がなく、適応が遅い認証および安全規制により、大きな課題に直面しています。eVTOLメーカーは、FAAのPart 23/21、EASAのSC-VTOL、CAACの耐空性基準など、さまざまな規制枠組みに対応する必要があります。これらの枠組みは、分散型電動推進、自律性、新素材といった旅客ドローンの主要な側面を適切に扱っていません。Volocopterの2024年パリ五輪でのスケジュール遅延は、多段階承認の予測不可能性を浮き彫りにしています。統一されたグローバル基準の欠如は、企業が異なる地域で個別のコンプライアンスプロセスを経る必要があり、検証コストを増加させ、市場投入を遅らせています。自動化の完全性、都市空域での衝突回避、バッテリーの熱管理など、いくつかの安全上の懸念が未解決のままであり、認証期間を延長し、商業運航開始のスケジュールに不確実性をもたらしています。

* 低温環境下でのバッテリー性能低下: 高緯度市場では、低温がバッテリーの性能に悪影響を及ぼす可能性があります。

* バッテリー質量に起因するペイロードと航続距離のトレードオフ: バッテリーのエネルギー密度が約150 Wh/kgの現状では、1人乗りの小型eVTOLは約80マイルの航続距離を達成できますが、乗客が増えるにつれて航続距離は減少します。バッテリーは空虚重量の最大35%を占め、ほとんどのeVTOLの航続距離を100マイル回廊に制限しています。耐空性規則で要求される冗長セルは、有効積載量のマージンを侵食し、客室容量を制限するか、需要弾性を抑制する価格プレミアムを強制します。低温浸漬イベントはエネルギー利用可能性を20%減少させ、北部の都市圏での冬季運航を制限します。

* インシデント発生時のソーシャルメディアによる風評リスク: インシデントが発生した場合、ソーシャルメディアを通じて迅速に情報が拡散され、企業の評判に悪影響を及ぼす可能性があります。

セグメント分析

* ドローンタイプ別:ティルトローター設計がマルチコプターの優位性に挑戦

マルチコプターは機械的シンプルさから2024年に旅客ドローン市場収益の42.54%を占めましたが、ティルトローター機は巡航効率の高い翼により100マイルの都市間移動を200マイルの地域間移動に拡大できるため、30.10%のCAGRで成長の注目を集めています。JobyのS4やLiliumのジェット推進型など、ティルトローターへの需要がシフトしています。

* 座席数別:大型航空機が都市型タクシーの想定を覆す

4席以上の航空機が2024年の収益の48.59%を占め、オペレーターが座席あたりの低コストモデルを重視していることを示しています。小型の2人乗り機は、規制当局がよりシンプルな機体を迅速に承認するため、31.22%のCAGRで拡大しています。

* 運用モード別:有人システムが安全第一の地位を維持

有人eVTOLは2024年の納入数の65.37%を占め、公共の信頼が構築される2027年まで優位性を維持すると見られています。有人ドローンは2025年から2030年にかけて29.26%のCAGRで成長しました。自動ホバリングなどの半自律機能はパイロットの作業負荷を軽減しますが、規制当局は依然として機内での指揮を義務付けています。

* 推進タイプ別:水素が長距離ソリューションとして浮上

完全電動システムは2024年に54.59%のシェアを維持しましたが、水素燃料電池は500マイルの航続距離と5分の燃料補給時間を約束し、31.5%のCAGRで成長をリードすると予測されています。市場は、都市内移動向けのバッテリー電動と、都市間回廊向けの水素またはハイブリッドに二分される可能性を示唆しています。

* 用途別:都市型エアタクシーの優位性が多様化を隠す

都市型エアタクシー運航は2024年に52.17%のシェアを占めましたが、年間30.24%で成長しており、中核となる需要が持続していることを示しています。都市間シャトル、航空観光、緊急医療ミッションは収益を多様化し、ビジネスモデルのリスクを低減しています。

地域分析* 地域分析:北米がイノベーションを牽引し、アジア太平洋が急速に成長

北米は2024年に38.2%の市場シェアを占め、主要な技術革新と規制の進展により、引き続き市場をリードすると予測されています。米国は、主要なUAM企業の本拠地であり、FAAによる規制枠組みの策定が進んでいることから、特に重要な役割を担っています。欧州は、持続可能性への強いコミットメントと既存の航空インフラを活用し、27.5%のシェアを占めました。一方、アジア太平洋地域は、中国、日本、韓国などの国々が都市化の進展と政府の支援を背景に、年間32.8%という最も高いCAGRで成長すると見込まれています。ラテンアメリカ、中東、アフリカは、初期段階にあるものの、特定の都市回廊や観光用途において潜在的な成長機会を秘めています。

このレポートは、旅客ドローン市場に関する包括的な分析を提供しており、その市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、そして市場機会と将来の展望といった多岐にわたる側面を網羅しています。

市場概況では、都市交通渋滞の深刻化が都市型航空モビリティ(UAM)の需要を触媒していること、バッテリーエネルギー密度の向上とコスト削減、規制当局による支援的なサンドボックスやパイロットプログラムの実施、不動産に裏打ちされたバーティポートエコシステムの構築、防衛分野由来の自律飛行制御技術の進歩、そして企業のESG(環境・社会・ガバナンス)への取り組みによるゼロエミッション型エグゼクティブモビリティへの需要が、市場の主要な推進要因として詳細に分析されています。一方で、認証および安全基準の不確実性、特に寒冷地におけるバッテリー性能の低下、バッテリー質量に起因するペイロードと航続距離のトレードオフ、そしてインシデント発生時のソーシャルメディアによる風評リスクが、市場の抑制要因として明確に指摘されています。さらに、バリューチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)も詳細に検討されています。

市場規模と成長予測によると、旅客ドローン市場は2025年に0.88億米ドルと評価され、2030年には3.12億米ドルに達すると予測されており、顕著な成長が見込まれています。市場は、ドローンタイプ別(マルチコプター、チルトローター、固定翼ハイブリッド)、座席数別(単座、2~4座、4座以上)、運用モード別(有人、半自律、完全自律)、推進タイプ別(フル電動、ハイブリッド電動、水素燃料電池)、および用途別(都市型エアタクシー、都市間シャトル、航空観光、緊急医療サービス、VIP輸送)に詳細に細分化されています。地理的区分では、北米(米国、カナダ、メキシコ)、ヨーロッパ(英国、ドイツ、フランス、ロシア、その他)、アジア太平洋(中国、インド、日本、オーストラリア、その他)、南米(ブラジル、その他)、中東およびアフリカ(中東、アフリカ)といった主要地域が対象となっています。

レポートの主要な洞察として、初期の旅客ドローン運用では都市型エアタクシーサービスが市場の半分以上を占めていますが、都市間シャトル、観光フライト、緊急医療サービスといった多様な用途が急速に収益源を拡大していることが挙げられます。高い年平均成長率(CAGR)を牽引しているのは、支援的な規制環境、バッテリーエネルギー密度の継続的な向上、そして航空モビリティの代替手段への需要を高める都市交通渋滞の激化です。推進技術の観点からは、水素燃料電池旅客ドローンが2025年から2030年にかけて31.56%という最も高いCAGRで成長すると予測されています。地域別では、ヨーロッパがEASA(欧州航空安全機関)の統一規制とバーティポートへの積極的な投資により、2030年までに29.82%のCAGRで最も急速に成長する市場となる見込みです。完全自律型旅客ドローンの本格的な展開は、安全性の証拠が規制当局を納得させた後、2028年以降になる可能性が高いとされています。

競争環境では、市場集中度、戦略的動向、市場シェア分析が提供され、Joby Aero, Inc.、Volocopter GmbH、Guangzhou EHang Intelligent Technology Co. Ltd.、Archer Aviation Inc.、Vertical Aerospace Group Ltd.、Wisk Aero LLC、Airbus SE、Aurora Flight Sciences (The Boeing Company)、Supernal, LLC (Hyundai Motor Group)、Textron Inc.、Eve Holding, Inc. (Embraer S.A.)、AutoFlight Co. Ltd.、SkyDrive Inc.、BETA Technologies, Inc.、Ascendance Flight Technologies S.A.Sなど、主要な市場参加企業が詳細にプロファイルされています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業における市場ランク/シェア、製品とサービス、そして最近の動向が含まれており、市場の競争構造を深く理解することができます。

市場機会と将来の展望では、未開拓分野や満たされていないニーズの評価を通じて、今後の成長可能性と戦略的な方向性が探られています。このレポートは、旅客ドローン市場の現状と将来の動向を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 都市交通渋滞が都市型航空モビリティの需要を促進

- 4.2.2 バッテリーエネルギー密度の向上とコスト削減

- 4.2.3 支援的な規制サンドボックスとパイロットプログラム

- 4.2.4 不動産に裏打ちされたバーティポートエコシステム

- 4.2.5 防衛由来の自律飛行制御のブレークスルー

- 4.2.6 企業の環境・社会・ガバナンス(ESG)に牽引されるゼロエミッション役員モビリティの需要

- 4.3 市場の阻害要因

- 4.3.1 認証および安全基準の不確実性

- 4.3.2 寒冷地でのバッテリー性能低下

- 4.3.3 バッテリー質量に起因するペイロードと航続距離のトレードオフ

- 4.3.4 ソーシャルメディアに起因する事故に関する風評リスク

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 ドローンタイプ別

- 5.1.1 マルチコプター

- 5.1.2 ティルトローター

- 5.1.3 固定翼ハイブリッド

- 5.2 座席数別

- 5.2.1 1人乗り

- 5.2.2 2~4人乗り

- 5.2.3 4人乗り以上

- 5.3 運用モード別

- 5.3.1 有人操縦

- 5.3.2 半自律型

- 5.3.3 完全自律型

- 5.4 推進タイプ別

- 5.4.1 フル電動

- 5.4.2 ハイブリッド電動

- 5.4.3 水素燃料電池

- 5.5 用途別

- 5.5.1 都市型エアタクシー

- 5.5.2 都市間シャトル

- 5.5.3 空中観光

- 5.5.4 緊急医療サービス

- 5.5.5 VIP輸送

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 イギリス

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 ロシア

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 オーストラリア

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Joby Aero, Inc.

- 6.4.2 Volocopter GmbH

- 6.4.3 Guangzhou EHang Intelligent Technology Co. Ltd.

- 6.4.4 Archer Aviation Inc.

- 6.4.5 Vertical Aerospace Group Ltd.

- 6.4.6 Wisk Aero LLC

- 6.4.7 Airbus SE

- 6.4.8 Aurora Flight Sciences (The Boeing Company)

- 6.4.9 Supernal, LLC (Hyudai Motor Group)

- 6.4.10 Textron Inc.

- 6.4.11 Eve Holding, Inc. (Embraer S.A.)

- 6.4.12 AutoFlight Co. Ltd.

- 6.4.13 SkyDrive Inc.

- 6.4.14 BETA Technologies, Inc.

- 6.4.15 Ascendance Flight Technologies S.A.S

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

旅客ドローンとは、人を乗せて空を移動する無人航空機を指す言葉で、一般的には「空飛ぶクルマ」や「エアタクシー」とも呼ばれます。より技術的な観点からは、電動垂直離着陸機(eVTOL: electric Vertical Take-Off and Landing)と呼ばれることが多く、これは電動モーターを動力源とし、ヘリコプターのように垂直に離着陸できる航空機全般を指します。都市部の交通渋滞緩和や、新たな移動手段の提供を目指し、世界中で開発が進められています。従来の航空機とは異なり、多くは自律飛行を前提として設計されており、騒音や排出ガスの低減も重要な開発目標とされています。

旅客ドローンの種類は、その設計や用途によって多岐にわたります。まず、推進方式によって、複数のプロペラで揚力と推進力を得るマルチコプター型、離陸用と巡航用に異なるプロペラや翼を持つリフト&クルーズ型、そして固定翼を持ちながら垂直離着陸が可能なティルトローター型などに分類されます。マルチコプター型は構造が比較的単純で、短距離移動に適していますが、速度や航続距離には限界があります。一方、リフト&クルーズ型やティルトローター型は、より高速で長距離の移動が可能ですが、構造が複雑になります。また、搭乗人数によっても異なり、一人乗りから数人乗り(通常は2~4人程度)のモデルが開発されています。運用形態としては、初期段階ではパイロットが搭乗する有人操縦が主流となる見込みですが、将来的には完全自律飛行を目指しています。

旅客ドローンの主な用途は、都市型航空交通(UAM: Urban Air Mobility)の実現です。具体的には、空港と都市中心部を結ぶエアタクシーサービスや、都市内の移動手段として、地上交通の渋滞を回避し、移動時間を大幅に短縮することが期待されています。また、緊急医療搬送や災害時の物資・人員輸送など、緊急サービスへの活用も検討されています。例えば、僻地や災害で道路が寸断された地域への迅速なアクセス手段として、その機動性が大いに役立つでしょう。観光分野においても、これまでにない空中からの景観を楽しむツアーなど、新たな体験型サービスが生まれる可能性を秘めています。

旅客ドローンの実現を支える関連技術は多岐にわたります。最も重要なのは、高出力・高効率な電動推進システムと、それを可能にする高性能バッテリー技術です。これにより、静かで環境負荷の低い飛行が可能になります。次に、安全な自律飛行を実現するためのAI(人工知能)を活用した飛行制御システム、高精度なセンサー(LiDAR、レーダー、カメラなど)、GPS、リアルタイムの障害物検知・回避システムが不可欠です。機体の軽量化と強度を両立させるためには、炭素繊維複合材料などの先進的な素材技術も重要です。さらに、多数の旅客ドローンが安全に空域を共有するための新しい航空交通管理システム(UTM: Unmanned Traffic Management)の開発や、サイバーセキュリティ対策も喫緊の課題となっています。都市部での運用を考慮し、騒音を低減する技術も重要な研究開発分野です。

市場背景としては、世界的な都市化の進展とそれに伴う交通渋滞の深刻化が、旅客ドローンへの期待を高める大きな要因となっています。環境意識の高まりも、電動化された航空機への関心を後押ししています。技術面では、バッテリー性能の向上、AI技術の進化、軽量素材の開発などが、旅客ドローンの実用化を現実のものとしつつあります。しかし、市場の本格的な立ち上がりには多くの課題が残されています。最も大きな課題は、安全性確保のための法規制の整備と、型式証明などの認証プロセスです。各国政府や国際機関が連携し、新たな航空機の安全基準や運航ルールを策定する必要があります。また、離着陸場所となる「バーティポート」の整備や、充電インフラの構築、そして一般市民の騒音や安全性に対する受容性の確保も重要な課題です。現在、多くのスタートアップ企業や既存の航空機メーカー、自動車メーカーなどが開発競争を繰り広げており、試作機の飛行試験が活発に行われている段階です。

将来展望としては、旅客ドローンはまず特定のルートや用途(例えば、空港と都市間のシャトルサービスや観光目的)から段階的に導入が進むと予想されます。初期段階ではパイロットが搭乗する形態が主流となるでしょうが、技術の成熟と法規制の整備に伴い、徐々に完全自律飛行へと移行していくと考えられます。コスト面でも、量産効果や技術革新により、将来的にはより手頃な価格で利用できるようになる可能性があります。都市計画にも大きな影響を与え、バーティポートの設置場所や、それと地上交通機関との連携が新たな都市インフラとして検討されるようになるでしょう。長期的には、旅客ドローンが都市の移動手段として定着し、人々の生活様式やビジネスのあり方を大きく変革する可能性を秘めています。しかし、その実現には、技術的な課題の克服に加え、社会的な受容性の獲得、そして国際的な協力による法規制の調和が不可欠です。