旅客フェリー市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

旅客フェリー市場レポートは、フェリータイプ(従来型Ro-Pax、高速船など)、推進タイプ(ディーゼル、ディーゼル電気ハイブリッドなど)、用途(通勤・公共交通機関、観光・レジャーなど)、運航事業者タイプ(政府/公共、民間商業など)、および地域(北米、南米、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

旅客フェリー市場の概要

本レポートは、旅客フェリー市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。市場はフェリータイプ、推進タイプ、用途、運航事業者タイプ、地域によってセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場概要

* 調査期間: 2019年 – 2030年

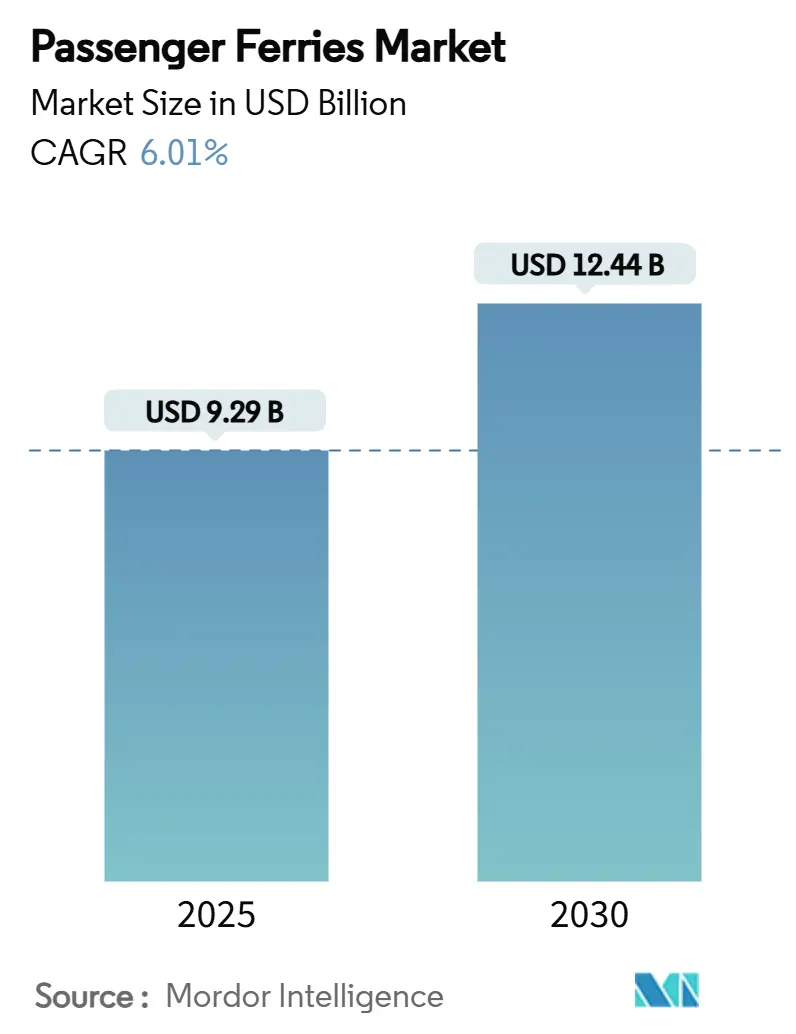

* 2025年の市場規模: 92.9億米ドル

* 2030年の市場規模: 124.4億米ドル

* 成長率(2025年 – 2030年): 年平均成長率(CAGR)6.01%

* 最も急速に成長している市場: アジア太平洋地域

* 最大の市場: ヨーロッパ

* 市場集中度: 低い

主要な市場分析

Mordor Intelligenceの分析によると、旅客フェリー市場は2025年に92.9億米ドルと推定され、2030年には124.4億米ドルに達し、予測期間中に6.01%のCAGRで成長すると予測されています。

国際海事機関(IMO)が2025年4月に採択し、2027年に発効するネットゼロ枠組みは、5,000総トン以上の船舶に対する拘束力のある排出量制限を課し、レトロフィットおよび新造船のスケジュールを加速させています。グリーンボンドや公的助成金からの資金流入は、ゼロエミッション船の回収期間を短縮し、都市モビリティ計画では、フェリーが迅速かつ頻繁な航行を優先する渋滞緩和戦略に統合されています。

一方で、老朽化した船隊は安全性とコストの負担を増大させ、先進的な推進システムに対応できる船員の不足が構造的なボトルネックとして浮上しています。競争の激しさは、大容量バッテリーシステムを設置できる造船所の空き状況や、運航事業者が公共部門の資金調達チャネルにアクセスできるかによって形成されており、航海の専門知識と同様に資金へのアクセスが重要となっています。

主要なレポートのポイント

* フェリータイプ別: 2024年に従来型Ro-Pax船が旅客フェリー市場シェアの47%を占めましたが、水中翼船およびホバークラフトベースのサービスは2030年までに10.45%のCAGRで拡大しています。

* 推進タイプ別: 2024年にディーゼルが旅客フェリー市場規模の70.22%を占めましたが、完全電気/バッテリーシステムは2030年までに12.22%のCAGRで進展しています。

* 用途別: 2024年に通勤・公共交通ルートが旅客フェリー市場規模の53.70%を占め、観光・レジャー航路は9.20%のCAGRで成長しています。

* 運航事業者タイプ別: 2024年に政府・公共団体が旅客フェリー市場シェアの63.70%を支配しましたが、民間商業サービスは6.60%のCAGRで最も速い成長を記録しています。

* 地域別: 2024年にヨーロッパが36.80%の収益シェアでリードしましたが、アジア太平洋地域は2030年までに8.90%のCAGRを記録し、最も急速に成長している地域です。

世界の旅客フェリー市場のトレンドと洞察(推進要因)

* 厳格な排出規制によるハイブリッドおよび全電気船隊の更新加速(CAGRへの影響+1.8%): IMOのネットゼロ規制は、2027年までに炭素強度基準を満たすことを運航事業者に義務付けており、バッテリー電気フェリーの調達や大規模なハイブリッド改修を促しています。カリフォルニア州は2025年12月までに短距離フェリーのゼロエミッション化を義務付け、EUは域内海運に排出量取引制度を拡大しています。

* メガシティにおける都市水上交通プロジェクトによる道路渋滞緩和(CAGRへの影響+1.2%): 都市はフェリーを渋滞した道路網を迂回する水上メトロとして位置付けています。ストックホルムの自律型Zeam接続やマニラのパシッグ川・ラグナ湖プロジェクトなどが例として挙げられます。

* ゼロエミッションフェリーに対するグリーンファイナンスと助成金(CAGRへの影響+0.9%): カリフォルニア州大気資源委員会(CARB)はCatalina Expressなどに3,100万米ドルを授与し、カナダインフラ銀行はBC Ferriesのハイブリッド船隊に10億米ドルの融資を行いました。

* 観光回復による高速レジャールートの需要増加(CAGRへの影響+0.7%): Brittany Ferriesがチャネル諸島とフランス間の高速航路を拡大し、地中海の運航事業者が大型電気高速船を計画するなど、観光客の増加がプレミアムサービスの需要を後押ししています。

* 水素動力高速船による100海里超のゼロカーボン回廊の実現(CAGRへの影響+0.5%): 日本は旅客ターミナルにおける圧縮水素バンカリングの安全プロトコル標準化プログラムを実施しています。

* MaaS対応の電子チケットプラットフォームによる乗客獲得の促進(CAGRへの影響+0.4%)。

世界の旅客フェリー市場のトレンドと洞察(阻害要因)

* 高い設備投資(CAPEX)とバッテリー/燃料電池のコストプレミアム(CAGRへの影響-1.5%): ワシントン州フェリーの電化プログラムには44億米ドルが予算化されており、ディーゼル船と比較して40-60%高い単価を反映しています。

* 老朽化した船隊の安全上の責任と規制による廃船リスク(CAGRへの影響-0.8%): CalMacの船舶の38%が30年を超えており、規制当局は船体検査間隔を厳格化し、強制的な退役基準を示唆しています。

* 二次港における陸上電力インフラの不足(CAGRへの影響-0.6%)。

* 先進的な推進システムに対応できる熟練した船員の不足(CAGRへの影響-0.4%)。

セグメント別分析

* フェリータイプ別:従来型の優位性と高速船の台頭

* 従来型Ro-Pax船は、二重貨物容量と既存ターミナルとの互換性により、2024年に47%の市場シェアを維持しました。しかし、その排出量フットプリントは規制当局の監視下にあり、陸上電力供給能力や省エネ型船体コーティングを追加する改修プログラムを刺激しています。

* 水中翼船およびホバークラフトは、32-36ノットのサービスを80-85%低いエネルギー消費で提供することで、プレミアム旅行の旅客フェリー市場規模を拡大しています。フライバイワイヤ安定化システムが船酔いを軽減し、中程度の海況での運航を可能にすることで、成長が加速しています。ストックホルムのCandela P-12のような完全電気水中翼船は、エネルギー節約と乗組員削減により、1時間未満のルートで従来のディーゼル船とのチケット価格の同等性を予測しています。

* 推進タイプ別:電気の急増がディーゼル優位に挑戦

* ディーゼル動力は、広範な燃料供給ネットワークと信頼性の高いエンジンに支えられ、2024年に旅客フェリー市場規模の70.22%を維持しました。しかし、IMOおよび地域政策による炭素価格設定により、そのシェアは毎年減少しています。

* 短期的な船隊決定は、利用可能な場所で陸上電力に接続できるディーゼル・電気ハイブリッドに傾倒しており、純粋なバッテリーがもたらす航続距離の不安なしに排出量を削減しています。

* 完全電気/バッテリー推進は、バッテリーパックコストの低下と陸上メガワット充電器により、12.22%のCAGRで成長をリードしています。サンフランシスコ湾では、2024年に25MWhの岸壁貯蔵施設が設置され、高速通勤ルートで22分間のターンアラウンド充電が可能になりました。

* 水素およびLNG動力は、バッテリー質量がペイロードに影響を与える100海里を超えるルートで利用されています。日本は旅客ターミナルにおける圧縮水素バンカリングの安全プロトコルを標準化する国家プログラムを実施しました。

* 用途別:通勤の安定性と観光の成長

* 通勤・公共交通サービスは、予測可能な平日の需要と最低限のサービスレベルを保証する政府補助金に支えられ、2024年に旅客フェリー市場規模の53.70%を占めました。

* 観光・レジャールートは、パンデミック後の旅行者が低炭素アドベンチャーや沿岸のホップオン・ホップオフパスを優先するため、9.20%のCAGRを記録しています。地中海の運航事業者は、フェリーを単なる交通手段ではなく、休暇体験の一部として位置付けるために、再設計された旅客ラウンジ、オープンデッキスペース、船内Wi-Fiで対応しています。

* 車両輸送用のRo-Paxサービスは、ジャストインタイム配送に依存する島嶼経済にとって戦略的に重要であり、オフピーク時に貨物室を腐敗しやすい品目に割り当てることで、船舶の利用率と航海あたりの収益を高める混合利用サブセグメントも発展しています。

* 運航事業者タイプ別:民間拡大の中での公共部門のリーダーシップ

* 政府・公共機関は、長期的なプロジェクトを支える予算の確実性により、2024年に旅客フェリー市場シェアの63.70%を支配しました。ワシントン州フェリーは、7億1,450万米ドルの契約で3隻の160車両ハイブリッド船を発注しました。

* しかし、民間商業運航事業者は、プレミアム観光チャーターやラストマイルの港湾シャトルに焦点を当てることで、6.60%のCAGRでより速く拡大しています。スカンジナビアや東南アジアでは、リスクを軽減するために公共資本と民間部門の運航専門知識を組み合わせた合弁事業モデルが出現しています。

地域別分析

* ヨーロッパは、広範な群島、海峡横断貿易、積極的な脱炭素化政策に支えられ、2024年に旅客フェリー市場規模の36.80%を占めました。Stena Lineは、北海ルートの硫黄および炭素排出量制限強化に備え、2隻目のNewMax e-メタノール対応船Stena Connectaを導入しました。

* アジア太平洋地域は、中国のゼロカーボン内陸水路イニシアチブと日本の水素フラッグシッププログラムに牽引され、2030年までに8.90%のCAGRで最も急速に成長しています。インドネシアのASDPは、154ルートにネットワークを拡大し、遠隔地の島々を結び、マレーシアやフィリピンへの国境を越えたサービスを開始しました。

* 北米は、都市圏の通勤者と船隊電化パイロットプロジェクトに注力しています。サンフランシスコ湾のバッテリー電気船への移行は、短距離ルートの脱炭素化を推進しています。

主要企業

旅客フェリー市場の主要企業には、Stena Line、DFDS A/S、Brittany Ferries、P&O Ferries、Washington State Ferries、BC Ferries、Grimaldi Group、Fjord Line、Viking Line、Tallink Grupp、そしてインドネシアのASDPなどが含まれます。これらの企業は、顧客体験の向上、運航効率の最適化、および環境負荷の低減を目指し、新技術の導入やサービスネットワークの拡大に積極的に取り組んでいます。特に、代替燃料船の導入やデジタル化への投資が加速しており、市場競争は激化しています。

本レポートは、世界の旅客フェリー市場に関する詳細な分析を提供しています。調査の前提、市場定義、研究範囲、および採用された調査方法について説明しています。

エグゼクティブサマリーでは、市場の全体像が示されています。市場の成長を牽引する主要因としては、以下の点が挙げられます。

* 厳格な排出規制によるハイブリッドおよび全電動船隊への更新加速

* 大都市における都市水上交通プロジェクトによる道路渋滞緩和

* ゼロエミッションフェリーに対するグリーンファイナンスや助成金

* 観光回復による高速レジャールートの需要増加

* 水素動力高速船による100海里を超えるゼロカーボン回廊の実現

* MaaS(Mobility as a Service)対応の電子チケットプラットフォームによる乗客獲得の促進

一方、市場の阻害要因としては、以下の課題が指摘されています。

* 高い設備投資(CAPEX)とバッテリー/燃料電池の高コスト

* 老朽化した船隊の安全責任と規制による廃船リスク

* 二次港における陸上電力供給網の制約

* 先進的な推進システムやデジタルシステムに対応できる乗組員の不足

その他、バリューチェーン/サプライチェーン分析、規制環境、技術的展望、ポーターの5フォース分析(新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、競争上のライバル関係)を通じて、市場の構造が深く掘り下げられています。

市場規模と成長予測では、旅客フェリー市場は2025年に92.9億米ドル、2030年には124.4億米ドルに達すると予測されており、2025年から2030年までのCAGR(年平均成長率)は6.01%で拡大すると見込まれています。この成長は、排出規制、グリーンファイナンス、都市水上交通イニシアチブによって推進されています。

市場は以下の主要セグメントに分類され、詳細な分析が行われています。

フェリータイプ別(金額ベース):

従来のRo-Pax(車両・旅客フェリー)、高速船、クルーズフェリー、両頭フェリー、水中翼船およびホバークラフトが含まれます。

推進タイプ別(金額ベース):

ディーゼル、ディーゼル・エレクトリック・ハイブリッド、全電動/バッテリー、LNG(液化天然ガス)、水素燃料電池が分析されています。特に全電動/バッテリーシステムは、バッテリーコストの低下と陸上充電インフラの拡大により、12.22%という最も高いCAGRで成長しています。

アプリケーション別(金額ベース):

通勤・公共交通、観光・レジャー、車両輸送(Ro-Pax)、離島・遠隔地接続、複合輸送(貨物+旅客)の各用途が評価されています。

オペレータータイプ別(金額ベース):

政府/公共、民間商業、官民混合の3タイプに分けられます。政府および公共のオペレーターが市場シェアの63.70%を占めていますが、観光やプレミアム通勤ルートをターゲットとする民間商業サービスは6.60%のCAGRでより速く拡大しています。

地域別(金額ベース):

北米(米国、カナダ、メキシコなど)、南米(ブラジル、ペルー、チリ、アルゼンチンなど)、アジア太平洋(インド、中国、日本、オーストラリア、韓国、東南アジアなど)、欧州(英国、ドイツ、フランス、スペイン、イタリア、ベネルクス、北欧諸国など)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカ、ナイジェリアなど)に分類されます。2024年には欧州が36.80%と最大の地域シェアを占めていますが、アジア太平洋地域が8.90%のCAGRで最も急速に成長している地域です。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が詳細に記述されています。Stena Line、DFDS Seaways、BC Ferries、Mitsui O.S.K. Lines、Tokyo Kisenなど、世界各地の主要なフェリー運航会社20社以上の企業プロファイルが網羅されており、各プロファイルにはグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が含まれています。

最後に、市場機会と将来の展望として、未開拓市場や満たされていないニーズの評価が提示されており、今後の市場発展の可能性が示唆されています。

以上が、本レポートの主要な内容の要約です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 厳格な排出規制がハイブリッドおよび全電気船隊の更新を加速

- 4.2.2 大都市における都市水上交通プロジェクトが道路渋滞を緩和

- 4.2.3 ゼロエミッションフェリーに対するグリーンファイナンスと助成金

- 4.2.4 観光回復が高速レジャールートの需要を促進

- 4.2.5 水素動力高速船が100海里超のゼロカーボン回廊を解放

- 4.2.6 MaaS対応電子チケットプラットフォームが乗客獲得を促進

- 4.3 市場の阻害要因

- 4.3.1 高い設備投資とバッテリー/燃料電池のコストプレミアム

- 4.3.2 老朽化した船隊の安全責任と規制による廃船リスク

- 4.3.3 二次港における陸上電力網の制約

- 4.3.4 高度な推進システムおよびデジタルシステムに対応できる乗組員の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測

- 5.1 フェリータイプ別(金額)

- 5.1.1 在来型Ro-Pax

- 5.1.2 高速船

- 5.1.3 クルーズフェリー

- 5.1.4 両頭フェリー

- 5.1.5 水中翼船およびホバークラフト

- 5.2 推進タイプ別(金額)

- 5.2.1 ディーゼル

- 5.2.2 ディーゼル電気ハイブリッド

- 5.2.3 完全電気 / バッテリー

- 5.2.4 LNG

- 5.2.5 水素燃料電池

- 5.3 用途別(金額)

- 5.3.1 通勤・公共交通

- 5.3.2 観光・レジャー

- 5.3.3 車両輸送(Ro-Pax)

- 5.3.4 離島・遠隔地接続

- 5.3.5 複合用途輸送(貨物+旅客)

- 5.4 運航事業者タイプ別(金額)

- 5.4.1 政府 / 公共

- 5.4.2 民間商業

- 5.4.3 官民混合

- 5.5 地域別(金額)

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 ペルー

- 5.5.2.3 チリ

- 5.5.2.4 アルゼンチン

- 5.5.2.5 その他の南米諸国

- 5.5.3 アジア太平洋

- 5.5.3.1 インド

- 5.5.3.2 中国

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.5.3.7 その他のアジア太平洋諸国

- 5.5.4 ヨーロッパ

- 5.5.4.1 英国

- 5.5.4.2 ドイツ

- 5.5.4.3 フランス

- 5.5.4.4 スペイン

- 5.5.4.5 イタリア

- 5.5.4.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.5.4.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.5.4.8 その他のヨーロッパ諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 その他の中東およびアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Stena Line

- 6.4.2 DFDS Seaways

- 6.4.3 BC Ferries

- 6.4.4 Washington State Ferries

- 6.4.5 Fjord1

- 6.4.6 Tallink Grupp

- 6.4.7 Mols Linien

- 6.4.8 P&O Ferries

- 6.4.9 Brittany Ferries

- 6.4.10 Red Funnel

- 6.4.11 Wightlink

- 6.4.12 Interislander

- 6.4.13 NY Waterway

- 6.4.14 Corsica Ferries

- 6.4.15 Irish Ferries

- 6.4.16 Baleària

- 6.4.17 Grimaldi Lines

- 6.4.18 Jadrolinija

- 6.4.19 COSCO Shipping Passenger

- 6.4.20 Mitsui O.S.K. Lines (Sunflower)

- 6.4.21 Tokyo Kisen

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

旅客フェリーは、主に旅客と車両(自動車、トラック、オートバイなど)を輸送するために設計された船舶を指します。定期的な航路を運航し、島嶼部と本土、あるいは海峡や湾を隔てた地域間を結ぶ重要な交通インフラです。単なる移動手段としてだけでなく、地域経済の活性化、観光振興、物流の要としても機能します。クルーズ船がレジャー目的であるのに対し、旅客フェリーは目的地への移動を主眼とし、船内での快適性も提供します。純粋な貨物船とは異なり、旅客の安全と快適性を最優先に設計されている点が特徴です。

旅客フェリーには、運航距離、速度、積載能力、用途に応じて多種多様な種類が存在します。短時間で結ぶ「近距離フェリー」や「通勤フェリー」は、頻繁に運航され日中の移動手段として利用されます。一方、夜間航海を伴う「長距離フェリー」や「離島フェリー」は、客室やレストラン、大浴場など充実した船内設備を備え、宿泊施設としての機能も持ちます。速度を重視する「高速フェリー」には、双胴船や水中翼船、ホバークラフトなどがあり、主に旅客のみ、または限られた車両を輸送します。車両を自走で乗り降りさせる「RORO(Roll-on/Roll-off)フェリー」が主流で、幅広い車両を効率的に輸送できます。かつては、車両の積み下ろしに時間がかかり、港での滞留時間が長くなる傾向がありましたが、RORO方式の普及により、大幅な時間短縮と効率化が実現しました。

旅客フェリーは、その運航形態や目的によって、さらに多様な役割を担っています。例えば、観光地を結ぶ航路では、船上からの景観を楽しめるよう展望デッキやラウンジが充実していることが多く、移動そのものが旅の一部となるような工夫が凝らされています。また、災害時には緊急物資の輸送や被災者の避難場所、あるいは仮設宿泊施設としての機能を発揮することもあり、地域のライフラインとしての重要性が再認識されています。環境負荷低減への意識の高まりから、LNG(液化天然ガス)を燃料とするフェリーや、電気推進システムを導入した次世代型フェリーの開発も進められており、持続可能な社会の実現に向けた取り組みが加速しています。このように、旅客フェリーは単なる交通手段にとどまらず、社会の様々なニーズに応える多角的な役割を果たす、進化し続ける船舶と言えるでしょう。