旅客情報システム市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

旅客情報システム市場レポートは、業界をコンポーネント別(ハードウェア、ソフトウェア、サービス)、ソリューション別(情報・表示システム、アナウンスシステム、モバイルアプリケーションなど)、展開場所別(車載システム、駅・沿線システム)、輸送モード別(鉄道、道路/バス・コーチ、航空/空港)、および地域に区分しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

旅客情報システム(PIS)市場は、デジタル変革、5G、エッジコンピューティング、人工知能の融合、および厳格化するアクセシビリティ規制により、急速な進化を遂げています。リアルタイムの情報提供は、もはや単なる利便性ではなく、運行上の要となっています。本レポートでは、2025年から2030年までのPIS市場の成長、トレンド、予測について詳細に分析いたします。

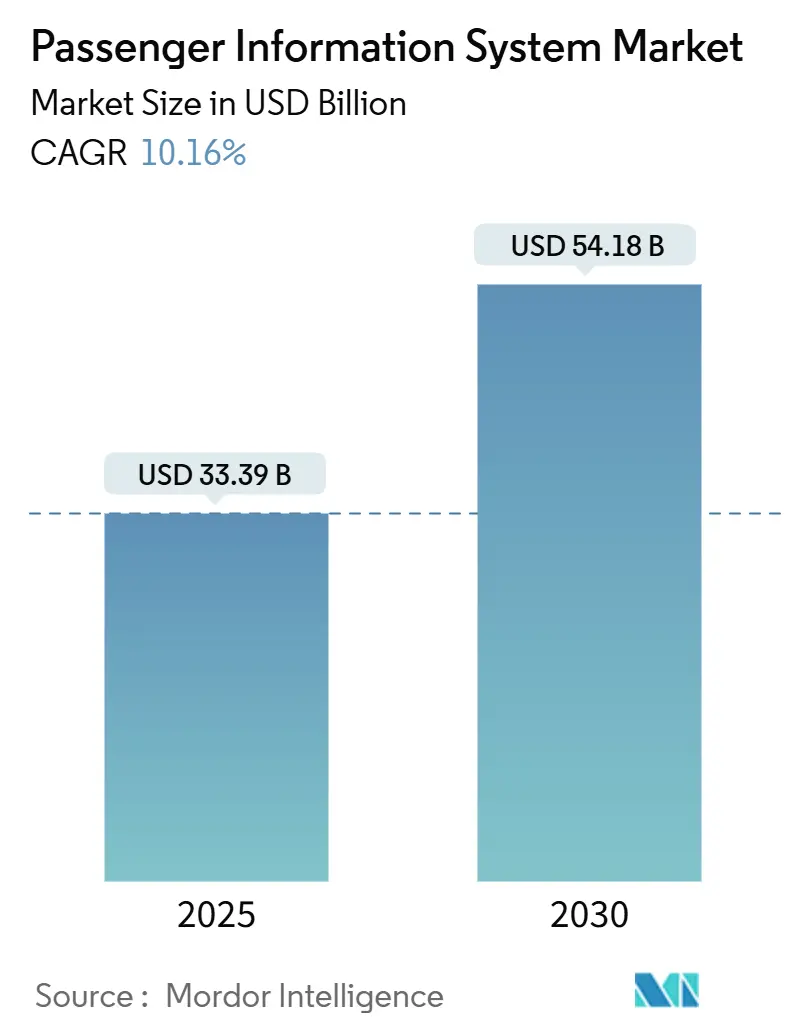

市場規模と成長予測

世界の旅客情報システム市場は、2025年には333.9億米ドルの評価額に達し、2030年までには541.8億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は10.16%と健全な伸びを示す見込みです。地域別に見ると、北米が最大の市場シェアを占めていますが、アジア太平洋地域が最も急速な成長を遂げると予測されています。市場の集中度は中程度です。

市場分析の概要

交通機関は、一度限りのハードウェア投資から、クラウド中心で継続的に更新されるプラットフォームへと移行しており、データパーソナライゼーション、運行障害予測、マルチモーダルな移動の同期化を重視しています。高解像度ディスプレイや堅牢なプロセッサのためのハードウェアアップグレードは依然として不可欠ですが、ソフトウェアが戦略的な主戦場となり、滞留時間の短縮、混雑緩和、非接触決済をサポートする分析機能を提供しています。

競争は激化しており、既存の鉄道技術企業は市場での地位を守るためにAI専門企業を買収し、新規参入企業はオープンスタンダードを活用してモバイルファーストでAPIリッチなソリューションを提供しています。短期的には、部品不足、LED価格の高騰、地方の接続性ギャップといった逆風がありますが、これらはエネルギー効率の高いハードウェアや遠隔診断ソフトウェアへの移行を加速させています。全体として、旅客情報システム市場は、デバイス単体ではなく、データ駆動型サービスを通じて価値が獲得されるエコシステムへと移行しています。

主要な市場の推進要因

* モバイルおよびウェブプラットフォームの普及(CAGRへの影響:+2.1%): スマートフォンの普及により、乗客の情報要求の70%がモバイル経由で行われるようになり、交通機関はアプリベースの時刻表、混雑アラート、非接触決済を優先しています。これにより、乗客一人あたりの乗車時間が最大20秒短縮される可能性があります。リアルタイムデータは乗客数を増加させ、運用コストを削減し、動的なルート最適化をサポートします。

* 都市化とスマートシティプログラム(CAGRへの影響:+1.8%): 急速に成長する都市では、旅客情報システムがインテリジェント交通の基盤と見なされています。ソウルのTOPISやアーメダバードのNEC支援システムは、予測アラートや自動運賃、ライブバス追跡を通じて、交通渋滞の削減や顧客満足度の向上に貢献しています。

* 公共交通機関のデジタル化資金(CAGRへの影響:+1.5%): 米国連邦交通局(FTA)のような助成金は、導入を加速させています。欧州では、NeTExやSIRIといった強制的なデータ形式がレガシーシステムのアップグレードを促し、クラウドネイティブベンダーへの調達機会を創出しています。資金は設備投資(capex)から運用費(opex)モデルへと移行し、SaaS(Software-as-a-Service)が有利になっています。

* マルチモーダルライドシェアデータ統合(CAGRへの影響:+1.2%): アテネ、ブルノ、ヘルシンキ、パドヴァでのRide2Railパイロットプロジェクトは、シェアカーやスクーターと公共交通機関の時刻表を統合することで、ドアツードアの移動時間を20〜25%短縮しています。APIレベルでの同期はリアルタイムのクロスモードオプションを提供しますが、プライバシー保護や競争上の問題が完全な展開を遅らせています。

* 予測AI/ML信頼性分析(CAGRへの影響:+1.0%): 先進国を中心に、AI/MLを活用した予測分析が市場の成長を後押ししています。

* 動的PISのための5Gエッジコンピューティング(CAGRへの影響:+0.9%): アジア太平洋地域と北米が早期導入者として、5Gエッジコンピューティングの活用を進めています。

市場の抑制要因

* 高い設備投資と維持費用(CAGRへの影響:-1.4%): LEDディスプレイのコストは高く、設置費用も加わるため、小規模な交通機関にとっては負担となります。半導体不足は自動車グレードチップの価格を押し上げ、プロジェクト期間を長期化させています。遠隔診断を提供するクラウドダッシュボードは現場サービスを削減できますが、コスト障壁を完全に排除するものではありません。

* 地方の接続性制限(CAGRへの影響:-0.8%): 世界中の地方地域では、接続性の問題がPISの導入と運用を妨げています。

* オープンデータフィードに対するサイバーセキュリティの脅威(CAGRへの影響:-0.6%): 重要なインフラサイトにおけるサイバーセキュリティの脅威は、データフィードの信頼性と安全性を損なう可能性があります。

* レガシーシステムの相互運用性ギャップ(CAGRへの影響:-0.5%): 最新のAPIと数十年前の独自プロトコルを混在させることは、プロジェクト期間を倍増させることがよくあります。EUのNeTEx移行のように、並行運用が必要な場合もあり、スタッフと予算に負担をかけます。

コンポーネント別分析

* ハードウェア: 2024年にはPIS市場の収益の47.1%を占め、堅牢なディスプレイ、プロセッサ、接続性への必須投資を通じて市場を支えています。高解像度LEDパネルや電力効率の高いドライバーへのアップグレードは、半導体不足の中でも交換サイクルを正当化しています。

* ソフトウェア: 2030年までに14.7%のCAGRで収益が加速しており、AIを活用した予測や動的なコンテンツルールを提供するクラウドネイティブなスイートへの移行が進んでいます。

* サービス: 最も小さいセグメントですが、交通機関には不足しているドメイン専門知識を必要とする統合やライフサイクルサポートにより、高い利益率を享受しています。ハードウェアベンダーは、ライセンス料を組み込んだバンドル製品へと移行し、物理製品とデジタルプラットフォームの境界を曖昧にしています。

ソリューション別分析

* 情報・表示システム: 2024年のソリューション売上高の37.9%を占め、アクセシビリティのための視覚的アナウンスを義務付ける長年の規制を反映しています。羽田空港のToppanのニューラルユニットのような多言語翻訳エンジンは、グローバルな旅行者向けにサイネージを近代化しています。

* モバイルアプリケーション: 16.7%のCAGRで急速に成長しており、旅程の調整やデジタルチケットの主要なタッチポイントとなっています。

* 緊急通信モジュール: セキュリティ基準が厳格化するにつれて、オーディオビジュアルアラートやネットワーク分離を統合プラットフォームに組み込むことで牽引力を増しています。

* ビデオ監視とインフォテインメント: かつてはオプションでしたが、滞留時間中に画面スペースを収益化するために情報フローとシームレスに統合されています。

導入場所別分析

* 駅・沿線システム: 2024年の支出の56.4%を占め、すべての旅行者にサービスを提供し、公共空間での情報提供に関する法的義務を果たすためです。

* 車載システム: 15.9%のCAGRで成長すると予測されており、新しい車両やバスへのOEMレベルでの統合から恩恵を受けています。ミュンヘンのSバーン列車向けWabtecのLEDおよびTFTパッケージのように、車両搭載機器はアクセシビリティ技術とインフォテインメントキャンバスの両方の役割を果たしています。大規模な車両交換サイクルが進むにつれて、車載設置のPIS市場規模は駅のアップグレードを上回るでしょう。

交通手段別分析

* 道路・バスネットワーク: 2024年には51.6%のシェアを維持しており、地方自治体のバスネットワークの規模と成熟したディスプレイ仕様を反映しています。

* 空港プロジェクト: 当局が非接触型移動やサージ管理を追求しているため、13.56%のCAGRで拡大しています。Collins AerospaceのAirVueスイートは、フライト、天気、小売情報を集約し、コンコースやモバイルアプリを通じて更新をプッシュします。

* 鉄道: レガシー信号の制約がある中で、高速鉄道や地下鉄路線がアップグレードを進めています。ST Engineeringのクイーンズランド州におけるAGILシステムは、ビデオ分析による乗客数カウントや5Gゲートウェイへの鉄道の移行を示しています。

地域別分析

* 北米: 2024年の収益の34.1%を占め、長年の交通投資、早期の5G展開、厳格なアクセシビリティ法規が継続的なアップグレードを推進しています。連邦政府のプログラムがデジタル交通を支援していますが、レガシーシステムの相互運用性の課題や高い人件費が導入速度を抑制しています。

* アジア太平洋: 12.67%のCAGRで最も急速に成長している地域です。集中的な都市化、政府支援のスマートシティ計画、観光客の増加が、多言語対応のクラウドネイティブシステムの需要を促進しています。日立によるThales Ground Transportation Systemsの買収は、この地域のメガプロジェクト入札における同社の地位を強化しました。

* ヨーロッパ: 規制の調和を通じてかなりのシェアを維持しています。NeTExやSIRIといった強制的な標準はアップグレードを促し、コンプライアンス駆動型のPIS市場パイプラインを形成しています。シーメンスモビリティとドイツ鉄道の契約は、統合の継続性を保証するフレームワーク契約への移行を象徴しています。

競争環境

旅客情報システム市場は中程度の断片化を示しています。シーメンスモビリティ、日立レール、タレス、ボンバルディア(現在はアルストムの一部)、およびKapsch TrafficComなどの主要企業が市場をリードしています。これらの企業は、技術革新、戦略的パートナーシップ、M&Aを通じて市場シェアを拡大しようとしています。特に、AI、IoT、クラウド技術の統合は、リアルタイム情報提供と予測分析の能力を向上させ、競争優位性を生み出しています。中小企業は、特定のニッチ市場や地域に特化することで存在感を示しています。

主要な市場プレーヤーは以下の通りです。

* シーメンスモビリティ

* 日立レール

* タレスグループ

* アルストム

* Kapsch TrafficCom

* Indra Sistemas

* Cubic Corporation

* INIT SE

* Trapeze Group

* Televic Rail

これらの企業は、製品ポートフォリオの拡大、地理的プレゼンスの強化、および顧客ニーズに合わせたソリューションの提供に注力しています。例えば、シーメンスモビリティは、デジタル化と自動化を推進し、統合されたモビリティソリューションを提供することで、市場でのリーダーシップを維持しています。日立レールは、鉄道システムにおける長年の経験とデジタル技術を組み合わせ、次世代の旅客情報システムを開発しています。タレスグループは、セキュリティとサイバーセキュリティの専門知識を活かし、安全で信頼性の高いPISソリューションを提供しています。

市場の動向としては、オープンデータプラットフォームの採用、モバイルアプリとの連携強化、そしてパーソナライズされた情報提供へのシフトが挙げられます。これにより、乗客はよりシームレスで効率的な移動体験を得られるようになります。また、持続可能性への意識の高まりから、エネルギー効率の高いシステムや、公共交通機関の利用を促進するPISソリューションへの需要も増加しています。

本レポートは、公共交通機関の乗客に対し、リアルタイムの情報を提供する先進的なデジタル通信プラットフォームである旅客情報システム(PIS)市場に関する詳細な分析を提供しています。PISは、バス、電車、地下鉄、空港などの公共交通ネットワークにおいて、運行スケジュール、遅延情報、その他の重要な更新情報を正確かつタイムリーに提供することで、乗客体験の向上、運行効率の改善、顧客満足度の向上に不可欠な役割を果たしています。

PIS市場は、2025年には333.9億米ドルの規模に達し、2030年には541.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.16%と見込まれています。

市場は、コンポーネント別、ソリューション別、展開場所別、交通手段別、地域別に詳細に分析されています。

コンポーネント別では、ハードウェア、ソフトウェア、サービスに分類され、特にハードウェアが市場の47.1%を占めています。これは、高解像度ディスプレイや接続機器への継続的な投資が要因です。

ソリューション別では、情報/ディスプレイシステム、案内システム、モバイルアプリケーション、緊急通信システム、ビデオ監視システム、インフォテインメントなどが含まれます。モバイルアプリケーションは、パーソナライズされたリアルタイム更新、デジタルチケット統合、動的なルート最適化を支援する行動データ提供により、その重要性を増しています。

展開場所別では、車載システムと駅/沿線システムに分けられます。

交通手段別では、鉄道、道路(バス・コーチ)、航空(空港)が対象です。

地域別では、北米、南米、欧州、中東・アフリカ、アジア太平洋が分析されており、特にアジア太平洋地域は、スマートシティプログラムと広範な5G展開に牽引され、12.67%のCAGRで最も速い成長が予測されています。

市場の成長を促進する主な要因としては、モバイルおよびウェブプラットフォームの普及、都市化とスマートシティプログラムの進展、公共交通機関のデジタル化への資金提供、マルチモーダルライドシェアデータの統合、予測型AI/MLによる信頼性分析、そして動的なPISのための5Gエッジコンピューティングの活用が挙げられます。

一方で、市場の拡大にはいくつかの課題も存在します。高額な初期投資と維持費用(特にLEDハードウェア)、地方における接続性の限界、オープンデータフィードに対するサイバーセキュリティの脅威、既存システム間の相互運用性のギャップなどが主な阻害要因となっています。

技術的展望としては、5Gの低遅延性が車載アラートの動的な提供を可能にし、エッジコンピューティングがデータをローカルで処理することで応答性を向上させ、バックホールコストを削減するなど、5GとエッジコンピューティングがPISに大きな影響を与えています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が評価されており、Advantech、Alstom、Cisco Systems、Siemens、Hitachi、Huawei Technologies、Mitsubishi Electric、Samsung Electronics、LG Displayなど、主要な20社以上の企業プロファイルが詳細に記載されています。

本レポートは、ポーターのファイブフォース分析、主要ステークホルダーへの影響評価、主要なユースケースとケーススタディ、マクロ経済要因への影響、投資分析なども含め、市場の包括的な理解を提供します。今後の市場機会と展望についても、未開拓分野や未充足ニーズの評価を通じて示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 モバイルおよびウェブプラットフォームの普及

- 4.2.2 都市化とスマートシティプログラム

- 4.2.3 公共交通機関のデジタル化資金

- 4.2.4 マルチモーダルライドシェアデータ統合

- 4.2.5 予測AI/ML信頼性分析

- 4.2.6 動的PISのための5Gエッジコンピューティング

- 4.3 市場の阻害要因

- 4.3.1 高い設備投資と維持費用

- 4.3.2 地方の接続性の制限

- 4.3.3 オープンデータフィードに対するサイバーセキュリティの脅威

- 4.3.4 レガシーシステムの相互運用性のギャップ

- 4.4 重要な規制枠組みの評価

- 4.5 技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

- 4.7 主要な利害関係者の影響評価

- 4.8 主要なユースケースとケーススタディ

- 4.9 市場のマクロ経済要因への影響

- 4.10 投資分析

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.2 ソリューション別

- 5.2.1 情報・表示システム

- 5.2.2 アナウンスシステム

- 5.2.3 モバイルアプリケーション

- 5.2.4 緊急通信システム

- 5.2.5 ビデオ監視システム

- 5.2.6 インフォテインメントその他

- 5.3 展開場所別

- 5.3.1 車載システム

- 5.3.2 駅・沿線システム

- 5.4 輸送モード別

- 5.4.1 鉄道

- 5.4.2 道路 / バス・コーチ

- 5.4.3 航空 / 空港

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧

- 5.5.3.7 ヨーロッパのその他の地域

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 中東のその他の地域

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 ナイジェリア

- 5.5.4.2.4 アフリカのその他の地域

- 5.5.5 アジア太平洋

- 5.5.5.1 中国

- 5.5.5.2 インド

- 5.5.5.3 日本

- 5.5.5.4 韓国

- 5.5.5.5 ASEAN

- 5.5.5.6 オーストラリア

- 5.5.5.7 ニュージーランド

- 5.5.5.8 アジア太平洋のその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Advantech Co Ltd.

- 6.4.2 Alstom SA

- 6.4.3 Cisco Systems, Inc

- 6.4.4 Siemens AG

- 6.4.5 Hitachi, Ltd

- 6.4.6 Wabtec Corporation

- 6.4.7 Cubic Transportation Systems, Inc

- 6.4.8 Thales Group

- 6.4.9 Teleste Corporation

- 6.4.10 EKE-Electronics Ltd

- 6.4.11 Iris-GmbH Infrared and Intelligent Sensors

- 6.4.12 init innovation in traffic systems SE

- 6.4.13 Televic Rail NV

- 6.4.14 Luminator Technology Group, LLC

- 6.4.15 Annax GmbH (Wabtec)

- 6.4.16 Huawei Technologies Co Ltd

- 6.4.17 Mitsubishi Electric Corporation

- 6.4.18 Samsung Electronics Co Ltd

- 6.4.19 LG Display Co Ltd

- 6.4.20 Passio Technologies, Inc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

旅客情報システムとは、鉄道、バス、航空、船舶といった公共交通機関の利用客に対し、運行状況、時刻、遅延、運賃、乗り換え、駅構内や周辺施設に関する情報などを、様々な媒体を通じて提供するシステム全般を指します。その主要な目的は、利用者の利便性を向上させ、移動におけるストレスを軽減し、さらには緊急時の安全確保に貢献することにあります。リアルタイムで正確な情報を提供することが極めて重要であり、デジタルサイネージ、音声案内、ウェブサイト、モバイルアプリケーションなど、多岐にわたるチャネルを通じて情報が発信されています。

このシステムは、提供される媒体や情報の内容によっていくつかの種類に分類できます。まず、提供媒体による分類では、駅構内や車両内に設置されたデジタルサイネージやLED表示板、自動音声放送や駅員による肉声放送といった音声案内、そして利用者が自身のスマートフォンやPCからアクセスできるウェブサイトやモバイルアプリケーションが挙げられます。また、緊急時にはコールセンターや有人窓口も重要な情報提供チャネルとなります。情報内容による分類では、列車の時刻、遅延、運休、運転再開見込みなどの運行情報、目的地までの経路や乗り換え案内、運賃情報、駅構内のトイレやエレベーター、売店などの施設案内、さらには災害や事故発生時の避難誘導や代替輸送に関する緊急情報、そして訪日外国人向けの多言語対応情報などがあります。これらの情報は、利用者のニーズに応じて適切に提供されるよう設計されています。

旅客情報システムの用途と機能は多岐にわたります。平常時には、正確な時刻表の表示、運行状況のリアルタイム更新、経路検索や乗り換え案内、運賃計算、ICカードの残高表示、駅構内図や周辺地図、施設案内などが主な機能です。また、駅構内のデジタルサイネージでは、広告表示を行うことで事業者の収益源となる側面も持ち合わせています。一方、異常時にはその真価が発揮されます。遅延や運休情報の迅速な提供、代替輸送手段の案内、災害発生時の避難経路や安全確保に関する情報、多言語での緊急情報発信、さらには混雑緩和のための分散乗車案内など、利用者の安全と円滑な移動を支援するための重要な役割を担います。その他にも、バリアフリー情報としてエレベーターやエスカレーター、多機能トイレの場所案内、忘れ物に関する情報、観光情報やイベント情報なども提供され、利用者の多様なニーズに応えています。

旅客情報システムを支える関連技術は日々進化しています。データ連携・処理技術としては、列車位置情報、車両や駅の混雑度、設備異常などを検知するIoTセンサー、運行実績や利用者動向を予測するためのビッグデータ解析、情報の一元管理と効率的な配信を可能にするクラウドコンピューティング、そして他社サービスや地図情報、気象情報などと連携するためのAPI技術が不可欠です。表示・通信技術では、高精細なデジタルサイネージやLEDディスプレイ、5GやLTEといった高速無線通信、正確な位置情報特定のためのGPS/GNSS、AIを活用した音声合成や自動翻訳、さらにはAR(拡張現実)やVR(仮想現実)を用いた駅構内ナビゲーションや観光案内などが挙げられます。また、システムの安定稼働と情報漏洩防止のため、サイバーセキュリティ技術も極めて重要な要素となっています。

市場背景としては、利用者のニーズの多様化が挙げられます。リアルタイム性や正確性に対する要求は年々高まっており、訪日外国人観光客の増加に伴い多言語対応の必要性も増大しています。また、高齢者や障がい者を含む全ての利用者が安心して利用できるようなバリアフリーやユニバーサルデザインへの配慮も強く求められています。スマートフォンの普及は、利用者が情報にアクセスする方法を大きく変化させ、モバイルアプリを通じた情報提供が不可欠となっています。交通事業者側から見ると、運行の効率化やコスト削減、顧客満足度の向上、ブランドイメージの強化、そして緊急時対応能力の強化が重要な課題です。また、少子高齢化による労働力不足に対応するため、システムの自動化や省力化も推進されています。AI、IoT、5Gといった先端技術の進化は、これらの課題解決とシステム高度化を強力に後押ししており、近年多発する自然災害やパンデミックといった社会情勢の変化も、緊急時における情報提供の重要性を一層高めています。

将来展望として、旅客情報システムはさらなる進化を遂げると考えられます。まず、パーソナライズ化の進展が挙げられます。個々の利用者の属性や行動履歴に基づき、最適な情報(例:遅延時のおすすめ代替ルート、乗り換え案内)をAIが判断し提供するようになるでしょう。次に、予測・先回り情報の提供が強化されます。AIによる混雑予測、遅延予測、さらには事故発生リスクの予測が可能となり、利用者に事前に注意喚起を行ったり、行動変容を促したりすることで、よりスムーズで安全な移動が実現されます。MaaS(Mobility as a Service)との連携も一層強化され、異なる交通機関間や地域サービスとのシームレスな統合が進み、自宅から目的地までのドアツードアのトータルな移動情報が提供されるようになるでしょう。インタラクティブ性も向上し、音声認識やチャットボットによる対話型情報提供、ARを活用した直感的なナビゲーションなどが普及する可能性があります。ユニバーサルデザインの観点からは、視覚・聴覚障がい者へのより高度な情報提供や、多言語対応のさらなる充実が期待されます。一方で、高度化するシステムにおける情報セキュリティと個人情報保護の重要性は増大し、これらの課題への対応も継続的に求められることになります。旅客情報システムは、未来のスマートシティや持続可能な社会の実現において、その中核を担う存在として進化し続けるでしょう。