旅客サービスシステム市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

旅客サービスシステム市場レポートは、タイプ(ソフトウェア、サービス)、用途(予約・ブッキング管理、在庫管理、チェックイン・搭乗など)、導入形態(オンプレミス、クラウド)、航空会社タイプ(フルサービスキャリア、ローコストキャリア、ハイブリッドキャリア、チャーター・地域航空会社)、および地域別に区分されます。市場予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

旅客サービスシステム(PSS)市場の概要について、詳細な要約を以下にご報告いたします。

旅客サービスシステム(PSS)市場の概要

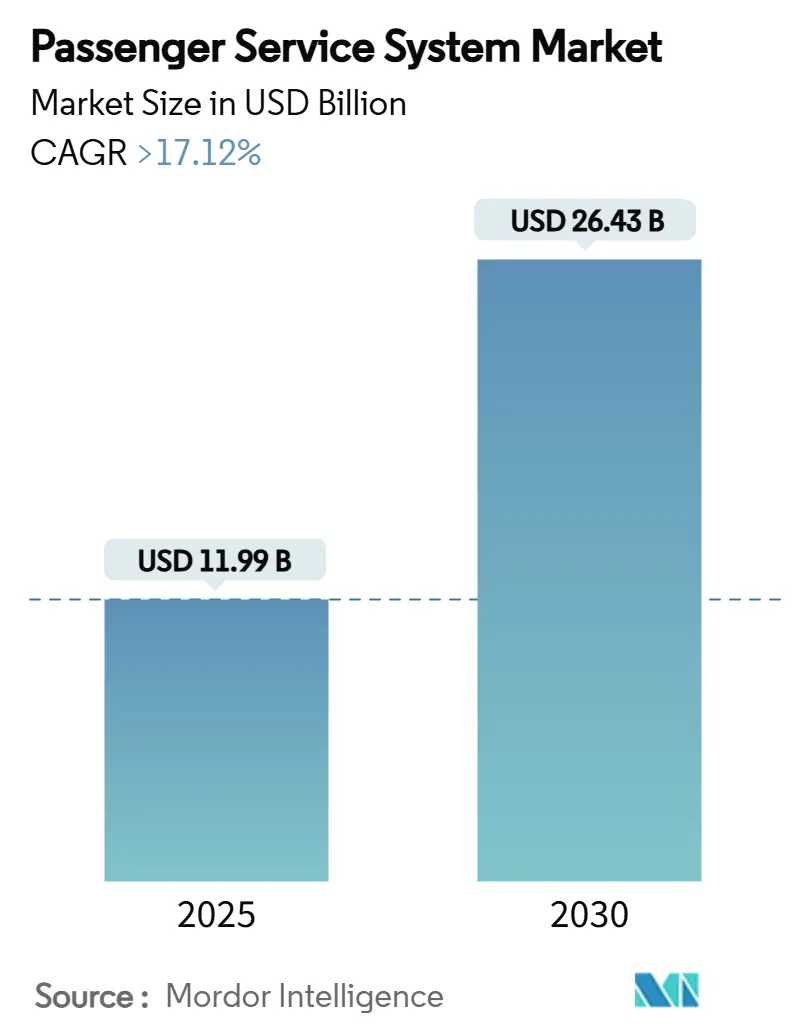

旅客サービスシステム(PSS)市場は、2025年には119.9億米ドルに達し、2030年には264.3億米ドルへと成長し、予測期間(2025年~2030年)において年平均成長率(CAGR)17.12%という力強い拡大が見込まれています。この活発な成長は、航空会社がクラウドネイティブアーキテクチャ、AI駆動型のリテーリング、オファー・アンド・オーダー管理プラットフォームへの移行を加速していることを反映しています。

航空会社は、2024年に計上された370億米ドルのテクノロジー予算の一部を、レガシーインフラの費用を削減し、ダイナミックな収益源を創出する次世代PSSへのアップグレードに充てています。フルサービスキャリア(FSC)は、メインフレームに縛られたアプリケーションを近代化するために大規模な移行に依存している一方、ローコストキャリア(LCC)は、新しい付帯収入商品の市場投入までの時間を短縮するアジャイルな導入を主導しています。地域別に見ると、北米の既存企業はIATA ONE Orderの標準化をリードし続けていますが、アジア太平洋地域の航空会社が最も強い取引量の増加と新規システム導入率を示しています。クラウドベースの専門企業がモジュール型APIを既存のPSS導入に統合することで競争が激化しており、これにより従来のベンダーは研究開発(R&D)やハイパースケールプロバイダーとの戦略的パートナーシップに多額の投資を行っています。

市場の集中度は中程度であり、主要プレイヤーとしては、Amadeus IT Group SA、Sabre Corporation、Société Internationale de Télécommunications Aéronautiques (SITA) N.V.、Hitit Bilgisayar Hizmetleri A.Ş.、Lufthansa Systems GmbH & Co. KGなどが挙げられます。

主要なレポートのポイント

* タイプ別: ソフトウェアは2024年にPSS市場シェアの69.5%を占めました。一方、サービスは2030年までに18.4%のCAGRで成長すると予測されています。

* 展開別: クラウドモデルは2024年にPSS市場規模の53.2%を占め、2030年までに18.9%のCAGRで拡大する見込みです。

* アプリケーション別: 予約・発券管理は2024年にPSS市場シェアの34.2%を占めました。ロイヤルティ管理は同期間に18.2%のCAGRで上昇すると予測されています。

* 航空会社タイプ別: フルサービスキャリアは2024年に40.5%の収益シェアで市場を支配しましたが、ローコストキャリアは2030年までに20.1%のCAGRで成長しています。

* 地域別: 北米は2024年に収益の33.8%を占めましたが、アジア太平洋地域は2030年までに19.5%のCAGRで最も速く成長しています。

世界の旅客サービスシステム市場のトレンドと洞察

# 市場を牽引する要因

1. 航空旅客数の増加:

2025年には世界の旅客数が52億人に達すると予測されており、これは従来の予約システムに前例のない負荷をかけています。ユナイテッド航空が50年前のメインフレームからAmazon Bedrockを活用したスタックへ移行した事例は、航空会社がいかに複雑な旅客名記録を、弾力的に拡張可能な平易な言語オブジェクトに変換しているかを示しています。バンコクのスワンナプーム空港やプーケット空港などのアジア太平洋地域の空港は、1億3000万人以上の旅客を目標としており、PSS関連のインフラプログラムに180億米ドルを投じています。旅行量の増加は取引要求を増大させ、航空会社はリアルタイムの在庫調整とダイナミックプライシングが可能なクラウドネイティブなPSS導入を余儀なくされています。この要因はCAGR予測に+4.2%の影響を与え、アジア太平洋地域がリードする形で世界的に中期的な影響をもたらします。

2. 航空会社ITスタックにおける急速なクラウド導入:

航空会社の95%がクラウド移行をCIOの最優先事項として挙げており、総所有コスト(TCO)の40%削減と、メインフレームへの依存が解消された後のリリースサイクルの高速化を理由としています。Sabreは独自のメインフレームをGoogle Cloudに移行し、年間1億米ドルの運用コストを削減するとともに、パーソナライズされたオファーのためのマイクロサービスを解放しました。デルタ航空とAWSのパートナーシップは、座席レベルの価格決定のために、収益管理アルゴリズムにオンデマンドのコンピューティング能力を提供しています。これらの動きは、クラウドネイティブなPSSフレームワークを採用する航空会社が、測定可能なアジリティと利益率の向上を得ることを裏付けています。この要因はCAGR予測に+3.8%の影響を与え、北米とEUが先行し、アジア太平洋地域が追いつく形で短期的な影響をもたらします。

3. 付帯収入商品の需要増加:

付帯収入は2024年に1180億米ドルを超えました。ライアンエアーのような航空会社は、有料アドオンから総収入の30%以上を生み出しており、AIを活用したバンドル販売やリアルタイムのアップセルをサポートするためのPSSアップグレードが不可欠となっています。AirBalticは、機械学習駆動型のダイナミック付帯収入価格設定を導入した後、座席収入が6%増加しました。ヴァージン・アトランティック航空は、モバイル、キオスク、エージェントチャネル全体でパーソナライズされたオファーを拡張するために、FLYRの収益運用システムを選択しました。最新のPSSモジュールは、レコメンデーションエンジンと詳細な顧客セグメンテーションを統合し、航空会社が基本的な予約フローを妨げることなく、手荷物、座席、優先サービスなどの利益率を微調整できるようにしています。この要因はCAGR予測に+3.1%の影響を与え、LCCが主導する形で世界的に中期的な影響をもたらします。

4. シームレスなオムニチャネル旅客体験の義務化:

この要因はCAGR予測に+2.7%の影響を与え、EUが先導し、世界的に長期的な影響をもたらします。

5. IATA ONE OrderによるエンドツーエンドPSSアップグレードの加速:

ONE Orderは、断片化されたPNRベースのプロセスを単一記録のオーダーに置き換え、決済、サービス提供、分析を簡素化します。リヤド航空はSabreMosaic上で直接運航を開始し、レガシーの複雑さを回避し、初日から旅行者中心のリテーリングを実現しています。ブリティッシュ・エアウェイズは、フライト中心のワークフローを統合されたオーダー管理にリンクされたモジュール型オファーに変換するために、Amadeus Nevioを展開しています。早期導入企業は、サービス提供時間の短縮、よりクリーンな収益会計、ミドルウェアコストの削減を報告しており、多くのネットワークキャリアを包括的なPSS市場の再編へと向かわせています。この要因はCAGR予測に+2.4%の影響を与え、中東の早期導入企業が主導する形で世界的に長期的な影響をもたらします。

6. 空港CUTE/CUPPSの廃止による最新PSS APIの推進:

この要因はCAGR予測に+1.0%の影響を与え、アジア太平洋地域の空港で短期的な影響をもたらします。

# 市場の阻害要因

1. 高額な初期ライセンス費用と移行費用:

主要な航空会社にとって、包括的なPSSの近代化は1億米ドルを超える可能性があり、多くの地域航空会社がレガシー契約を放棄することをためらわせています。航空会社は、キャッシュフローのショックを抑えるために、移行を3~5年かけて段階的に行うことが多いですが、切り替え期間中には二重の運用費用に直面します。小規模な航空会社は、主要ベンダーとの有利な条件交渉に苦労し、PSS市場全体でベンダーロックインを永続させています。クラウドのOPEXモデルは一部の設備投資負担を相殺しますが、洗練されたオファー・アンド・オーダーモジュールのライセンス費用は、取引量が十分に拡大するまでは依然としてハードルとなります。この要因はCAGR予測に-2.1%の影響を与え、小規模な航空会社が最も影響を受ける形で世界的に中期的な影響をもたらします。

2. ティア1航空会社におけるレガシーメインフレームのロックイン:

大手航空会社は、1960年代にCOBOLやTPFで書かれたコードベースに依存しており、サポートエンジニアの30%がこの10年以内に退職すると予想されています。プラットフォームの再構築には運用上のリスクが伴い、ダウンタイムは数百万人の旅客を立ち往生させ、航空会社に数百万米ドルの罰金を科す可能性があります。その結果、一部の航空会社はアップグレードを延期し、クラウドファーストのPSSソリューションを展開する新しい競合他社にアジリティを譲っています。市場の勢いは依然として近代化を支持していますが、メインフレームのロックインは全体的な導入曲線を遅らせ、デジタルイニシアチブの短期的なROIを抑制しています。この要因はCAGR予測に-1.8%の影響を与え、北米とEUで長期的な影響をもたらします。

3. データ主権規制の強化:

この要因はCAGR予測に-1.3%の影響を与え、中国やEUのGDPR地域で中期的な影響をもたらします。

4. NDC統合における人材不足:

この要因はCAGR予測に-0.9%の影響を与え、世界的なSTEM分野の人材不足として長期的な影響をもたらします。

セグメント分析

# タイプ別:サービスが迅速な近代化を促進

旅客サービスシステム市場規模の数値は、2024年におけるソフトウェアの収益貢献が69.5%であることを示しています。航空会社はAmadeus AltéaやSabreSonicなどのプラットフォームのコアライセンスを更新し続けていますが、コンサルティングや移行支援を複数年契約のサービスエンゲージメントに含めることが増えています。サービスセグメントの18.4%というCAGRは、航空会社が単なる実装を超えて、クラウドアーキテクチャ設計、NDCスキーママッピング、AIモデルトレーニングを要求していることに起因しています。ティア1キャリアは現在、共有コードベースとサプライヤーからのDevOpsチームを組み合わせたパートナーシップを構築し、機能リリースを加速する知識移転を行っています。

調達ミックスの変化は、付帯収入の増加やダウンタイムの削減によって測定可能な成果ベースの契約への転換を浮き彫りにしています。ベンダーは、稼働時間SLAと継続的な最適化サイクルを備えたマネージドサービスをパッケージ化することで対応しています。その結果、ソフトウェアの収益は着実に成長していますが、サービス主導の差別化が競争のペースを設定しています。質の高い統合サポートを確保した航空会社は、移行期間を短縮し、ダイナミックリテーリングにおける先行者利益を獲得します。これらの利点は、より広範なPSS市場全体に波及しています。

# 展開別:クラウドモデルが新規契約を支配

クラウド展開は2024年にPSS市場シェアの53.2%を占め、18.9%のCAGRでリードしています。航空会社は、チケット量に応じて拡張し、設備投資の大きいデータセンターのアップグレードを回避できるOPEX(運用費用)に合わせたサブスクリプションモデルを好んでいます。SabreとGoogle Cloudの戦略的パートナーシップにより、航空会社はオンプレミスインフラをプロビジョニングすることなく、自然言語AI APIに接続できます。ユナイテッド航空は、AWS上でショッピングエンジンをリファクタリングした後、複雑な旅程検索でサブ秒の応答時間を報告しており、ハイパースケールリソースを通じてのみアクセス可能な運用上の利点を示しています。

オンプレミスインストールは、主に歴史的な投資と厳格なデータレジデンシー規則に縛られた大西洋横断のレガシーキャリアの間で存続しています。ここでもハイブリッド展開が出現しており、トランザクションコアはレイテンシーのためにローカルに維持され、予測とパーソナライゼーションはクラウドで実行されます。クラウド契約の割合が増加していることは、将来のPSSアップグレードがマイクロサービスアーキテクチャをデフォルトとすることを示唆しており、航空会社は広範なコードの書き換えではなく、シンプルなAPIトグルを通じて新しいモジュール(ロイヤルティ、運航中断管理、持続可能性報告など)をアクティブ化できるようになります。

# アプリケーション別:ロイヤルティ管理が収益多様化を加速

予約・発券管理は2024年の収益の34.2%を占めましたが、航空会社が取引ベースの運賃から関係性主導の収益化へと転換するにつれて、ロイヤルティシステムは最速の18.2%のCAGRを記録しています。フィリピン航空は、フライトを超えてホテル、地上交通機関、金融パートナーシップにまで及ぶターゲットを絞ったオファーを提供するために、Amadeus Loyalty Managementを導入しました。完全な統合により、リアルタイムでの特典交換と獲得が可能になり、顧客の生涯価値を高め、直接販売チャネルを強化しています。

チェックイン、搭乗、在庫管理アプリケーションは、生体認証やAI割り当てアルゴリズムを組み込みながら徐々に成熟しています。新たなモジュールは、ESG報告義務を満たすために持続可能な航空燃料の消費量を追跡しています。この多様なスイートの中で、ロイヤルティ管理は、航空会社が詳細な行動データを活用して、基本的な座席と手荷物の販売を上回る収益性を持つハイパーパーソナライズされたバンドルを提供することで、PSS市場規模のより大きな部分を占める位置にあります。

# 航空会社タイプ別:ローコストキャリアがアジリティの基準を設定

フルサービスキャリアは2024年に世界の収益の40.5%を占め、規模を活用してマルチクラウド展開に資金を供給しています。しかし、ローコストキャリアは、技術的負債のないグリーンフィールド展開を受け入れるリーンな構造のため、20.1%のCAGRを記録しています。RadixxやHititのようなベンダーは、数ヶ月で設定可能なターンキーソリューションを提供し、LCCが優先セキュリティやラウンジデイパスなどのプレミアム付帯サービスを開始できるようにしています。

ハイブリッドモデルは従来の分類を曖昧にしています。湾岸地域の航空会社は、アンバンドル運賃と豪華なアドオンを組み合わせ、バンドル販売とアラカルト販売を切り替えるPSSの柔軟性を要求しています。チャーターおよび地域航空会社は、コストを分散するために共有プラットフォームに依存し、多くの場合、マネージドサービス専門業者に完全にアウトソーシングしています。このサービス提案の収束により、PSS市場は、予約の整合性を損なうことなく、航空会社がLCCとFSCの特性を切り替えることができる設定可能なルールエンジンを提供することを余儀なくされています。

地域分析

# 北米

北米は2024年に世界の収益の33.8%を占め、クラウドネイティブスタックの早期導入と、サウスウェスト航空の17億米ドルの近代化ロードマップのような継続的な投資プログラムによって推進されています。航空会社は、堅牢な地域ハイパースケールインフラを活用して、広範な国内ネットワーク全体でAI強化された運航中断管理、ダイナミックプライシング、生体認証による搭乗を展開しています。しかし、メインフレームの残存物に対する深いカスタマイズは、ONE Orderの完全な導入を遅らせており、短期的なアジリティの向上を抑制する段階的な移行戦略が必要とされています。PSS市場は現在、この地域で二重の速度の軌跡を経験しています。レガシーの主要企業はモジュール型アーキテクチャへと徐々に移行している一方、新しい参入企業はオファー・アンド・オーダーモデルに直接飛躍しています。

# アジア太平洋

アジア太平洋地域は、19.5%のCAGRを記録し、最も急速に成長している市場です。各国政府が標準化されたCUPの導入を推進し、航空会社がデジタル変革と顧客体験の向上に投資しているため、この成長が加速しています。中国、インド、インドネシアなどの国々では、航空旅行の需要が急増しており、特に低コスト航空会社(LCC)が市場シェアを拡大しています。これらのLCCは、効率的な運航とコスト削減のために、クラウドベースのPSSソリューションやAPIファーストのアプローチを積極的に採用しています。しかし、地域内の多様な規制環境と、レガシーシステムからの移行に伴う複雑さが、一部の航空会社にとって課題となっています。

# ヨーロッパ

ヨーロッパは、2024年に世界の収益の25.1%を占めると予測されており、航空会社は持続可能性と顧客中心のサービス提供に重点を置いています。この地域では、NDC(New Distribution Capability)とONE Orderの採用が積極的に進められており、航空会社はよりパーソナライズされたオファーと柔軟な流通チャネルを構築しようとしています。しかし、断片化された市場と、各国の規制要件の違いが、PSSプロバイダーにとって統合の複雑さを増しています。また、環境規制の強化と、それに伴う運航コストの増加は、航空会社が効率的なPSSソリューションを求める動機となっています。

# ラテンアメリカ

ラテンアメリカは、2024年に世界の収益の8.6%を占めると予測されており、経済の変動と政治的安定性の欠如が市場の成長に影響を与えています。しかし、航空旅行の需要は着実に回復しており、特にブラジルとメキシコが地域市場を牽引しています。この地域では、低コスト航空会社が急速に拡大しており、クラウドベースのPSSソリューションやモバイルファーストのアプローチを採用して、運航効率を向上させ、顧客リーチを拡大しています。レガシーシステムからの移行は依然として課題ですが、新しい技術の導入に対する意欲は高く、PSS市場は今後数年間で大きな成長を遂げる可能性があります。

# 中東・アフリカ

中東・アフリカ地域は、2024年に世界の収益の10.0%を占めると予測されており、特に中東のハブ航空会社が国際的な接続性を強化するために大規模な投資を行っています。これらの航空会社は、最先端のPSSソリューションを導入し、AIと機械学習を活用して運航効率を最適化し、顧客体験を向上させています。アフリカ大陸では、航空インフラの改善と経済成長が航空旅行の需要を促進しており、特にLCCが市場に参入しています。しかし、政治的不安定性、インフラの未発達、そして多様な規制環境が、この地域のPSS市場の成長を抑制する要因となることもあります。

競争環境

PSS市場は、確立されたレガシープロバイダーと、革新的なクラウドネイティブな新興企業が共存する、競争の激しい環境です。主要な市場プレーヤーは、製品ポートフォリオの強化、戦略的パートナーシップ、およびM&Aを通じて市場シェアを拡大しようとしています。

# 主要プレーヤー

* Amadeus: 業界をリードするPSSプロバイダーであり、広範な製品とサービスを提供しています。

* Sabre: 航空会社向けの包括的なソリューションを提供し、特に北米市場で強い存在感を示しています。

* Travelport: PSSとGDS(Global Distribution System)の両方でサービスを提供しています。

* SITA: 航空業界に特化したITソリューションを提供し、PSS分野でも存在感を示しています。

* Accelya: 航空会社の収益管理と流通ソリューションに強みを持っています。

* IBS Software: 航空貨物、運航、クルー管理など、幅広い航空ソリューションを提供しています。

* Travel Technology Interactive (TTI): 中小規模の航空会社向けに柔軟なPSSソリューションを提供しています。

* Radixx (Sabre傘下): 特にLCC向けのクラウドベースPSSソリューションに特化しています。

* Navitaire (Amadeus傘下): LCCおよびハイブリッド航空会社向けのPSSソリューションで知られています。

* Passenger Technology Solutions (PTS): 新興のクラウドネイティブPSSプロバイダーとして注目されています。

# 市場の動向と戦略

PSS市場のプレーヤーは、以下の戦略に注力しています。

* クラウド移行: 柔軟性、スケーラビリティ、コスト効率を向上させるため、クラウドベースのソリューションへの移行を加速しています。

* APIエコノミー: 航空会社が独自のサービスを構築し、サードパーティのアプリケーションと統合できるように、APIファーストのアプローチを採用しています。

* AIと機械学習: 運航の最適化、パーソナライズされた顧客体験、収益管理の強化のために、AIと機械学習の機能をPSSに組み込んでいます。

* NDCとONE Orderのサポート: 航空会社がよりリッチなコンテンツを提供し、流通チャネルを多様化できるように、これらの新しい業界標準への対応を強化しています。

* 持続可能性ソリューション: 航空会社が環境目標を達成できるよう、燃料効率の最適化や排出量管理を支援するツールを提供しています。

* M&Aとパートナーシップ: 技術革新を加速し、市場リーチを拡大するために、戦略的な買収や提携を積極的に行っています。

結論

航空旅客サービスシステム(PSS)市場は、デジタル変革、クラウド技術の採用、そして顧客体験の向上への継続的な投資によって、今後も力強い成長を続けると予測されます。地域ごとの特性と課題は異なりますが、全体として、航空会社はよりアジャイルで、データ駆動型で、パーソナライズされたサービスを提供できるPSSソリューションを求めています。この進化する市場において、PSSプロバイダーは、航空会社のニーズに応える革新的なソリューションを提供し続けることが成功の鍵となるでしょう。

このレポートは、航空業界における旅客サービスシステム(PSS)市場に関する詳細な分析を提供しています。市場の定義、調査の前提、範囲を明確にし、綿密な調査方法に基づいて作成されています。

エグゼクティブサマリーでは、PSS市場が2030年までに264.3億米ドルに達し、年平均成長率(CAGR)17.12%で成長すると予測されています。特に、クラウド展開モデルは、航空会社が設備投資集約型のオンプレミスインフラから移行する傾向にあるため、18.9%のCAGRで最も急速に拡大しています。また、レガシーシステムに縛られないクラウドネイティブプラットフォームを採用する格安航空会社(LCC)が、20.1%のCAGRで市場成長の重要な推進力となっており、ベンダーは俊敏でモジュール式の機能提供を求められています。アプリケーションセグメントでは、リアルタイムのパーソナライゼーションを可能にし、付帯収入の販売を促進する高度なロイヤルティ管理プラットフォームが、18.2%のCAGRで最も速い成長を示しています。

市場の成長を牽引する主な要因としては、航空旅客数の増加、航空会社のITスタック全体でのクラウド導入の加速、付帯収入販売への意欲の高まり、シームレスなオムニチャネル旅客体験の義務化が挙げられます。さらに、IATA ONE Orderの導入がエンドツーエンドのPSSアップグレードを促進していることや、空港のCUTE/CUPPSシステムの廃止が航空会社を最新のPSS APIへの移行へと促していることも、重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。高額な初期ライセンス費用と移行コスト、Tier-1航空会社におけるレガシーメインフレームへのロックイン、国境を越えたホスティングを複雑にするデータ主権規制の増加、そしてNew Distribution Capability (NDC) 統合における人材不足が主な課題として挙げられます。

本レポートでは、PSS市場を以下の主要なセグメントに分類し、詳細な分析と成長予測(金額ベース)を提供しています。

* タイプ別: ソフトウェア、サービス

* 展開モデル別: オンプレミス、クラウド

* アプリケーション別: 予約・発券管理、在庫管理、チェックイン・搭乗、ロイヤルティ管理、その他

* 航空会社タイプ別: フルサービスキャリア、格安航空会社、ハイブリッドキャリア、チャーター・地域運航会社

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア・ニュージーランド、その他)、中東・アフリカ(中東、アフリカ)

ソフトウェアの基本モジュールには、予約システム、在庫管理、出発管理システムが含まれます。展開モデルは、導入規模とそれをサポートするインフラに依存します。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が評価されています。Amadeus IT Group SA、Sabre Corporation、Societe Internationale de Telecommunications Aeronautiques (SITA) N.V.、Hitit Bilgisayar Hizmetleri A.?.など、主要な市場プレイヤーの企業プロファイルも含まれており、各社の概要、主要セグメント、財務情報、製品・サービス、最近の動向が詳述されています。

また、レポートは市場の機会と将来のトレンド、特に未開拓の領域や満たされていないニーズの評価にも焦点を当てています。

1. 序論

- 1.1 市場の定義と調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 航空旅客数の増加

- 4.2.2 航空会社のITスタック全体での急速なクラウド導入

- 4.2.3 付帯収入マーチャンダイジングへの意欲の高まり

- 4.2.4 シームレスなオムニチャネル旅客体験の義務化

- 4.2.5 IATA ONE OrderによるエンドツーエンドのPSSアップグレードの加速

- 4.2.6 空港CUTE/CUPPSの廃止が航空会社を最新のPSS APIへ移行させる

-

4.3 市場の阻害要因

- 4.3.1 高額な初期ライセンス費用と移行費用

- 4.3.2 Tier-1航空会社におけるレガシーメインフレームのロックイン

- 4.3.3 データ主権規則の強化が国境を越えたホスティングを複雑化

- 4.3.4 新流通機能(NDC)統合における人材不足

- 4.4 バリューチェーン分析

- 4.5 重要な規制枠組みの評価

- 4.6 主要なステークホルダーへの影響評価

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 ソフトウェア

- 5.1.2 サービス

-

5.2 展開別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

-

5.3 アプリケーション別

- 5.3.1 予約・ブッキング管理

- 5.3.2 在庫管理

- 5.3.3 チェックイン・搭乗

- 5.3.4 ロイヤルティ管理

- 5.3.5 その他

-

5.4 航空会社タイプ別

- 5.4.1 フルサービスキャリア

- 5.4.2 格安航空会社

- 5.4.3 ハイブリッドキャリア

- 5.4.4 チャーター・地域運航会社

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアとニュージーランド

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アマデウスITグループSA

- 6.4.2 セイバー・コーポレーション

- 6.4.3 国際航空電気通信社会(SITA)N.V.

- 6.4.4 Hitit Bilgisayar Hizmetleri A.?.

- 6.4.5 ラディックス・インターナショナル Inc.

- 6.4.6 テイクフライト・ソリューションズ・リミテッド

- 6.4.7 ブラボー・パッセンジャー・ソリューションズ Pte. リミテッド

- 6.4.8 コリンズ・エアロスペース(レイセオン・テクノロジーズ)

- 6.4.9 エノヤワン Ltd.

- 6.4.10 インテリシス・アビエーション・システムズ Inc.

- 6.4.11 ユニシス・コーポレーション

- 6.4.12 ビデオコム・インターナショナル・リミテッド

- 6.4.13 ルフトハンザ・システムズ GmbH & Co. KG

- 6.4.14 トラベル・テクノロジー・インタラクティブ S.A.

- 6.4.15 ナビテア LLC

- 6.4.16 メルカトル・ソリューションズ FZE

- 6.4.17 IBSソフトウェア・サービス Pvt. Ltd.

- 6.4.18 エアロCRS Ltd.

- 6.4.19 トラベルスカイ・テクノロジー・リミテッド

- 6.4.20 ワールドチケット A/S

7. 市場機会と将来のトレンド

- 7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

旅客サービスシステム(PSS:Passenger Service System)とは、航空会社が旅客に対して提供する一連のサービスを統合的に管理・運用するための基幹システム群を指します。航空券の予約から発券、運賃計算、搭乗手続き、搭乗管理、運航情報提供、顧客管理、さらにはイレギュラー発生時の対応まで、旅客が航空機を利用する際のあらゆるプロセスを円滑に進めるために不可欠なITインフラでございます。航空会社の収益管理、運航効率向上、そして何よりも顧客満足度向上に大きく貢献する、現代の航空ビジネスの中核をなすシステムと言えるでしょう。

この旅客サービスシステムは、複数のモジュールで構成されており、それぞれが特定の機能を受け持っています。主な種類としては、まず「予約システム(CRS:Computerized Reservation System)」が挙げられます。これは、航空券の予約、座席指定、特別食の手配など、旅客の旅行計画を管理するシステムで、旅行代理店やオンライン旅行会社(OTA)も利用する広範なネットワークを形成しています。次に、「運賃・発券システム」は、複雑な運賃規則に基づいた運賃計算を行い、航空券の発券、変更、払い戻し処理を担います。航空会社の収益に直結する重要な部分です。「出発制御システム(DCS:Departure Control System)」は、空港でのチェックイン、搭乗券の発行、手荷物の預かり、座席割り当て、搭乗ゲートでの搭乗管理といった、出発に関する一連の業務を効率化します。さらに、「顧客関係管理システム(CRM)」は、顧客情報の一元管理、マイレージプログラムの運用、パーソナライズされたサービス提供を可能にし、顧客ロイヤルティの向上に寄与します。また、「収益管理システム(RMS:Revenue Management System)」は、過去のデータや需要予測に基づき、最適な運賃設定と座席在庫管理を行うことで、航空会社の収益最大化を図る戦略的なシステムでございます。これらのシステムが密接に連携し、旅客サービスの全体像を形成しています。

旅客サービスシステムの用途は多岐にわたります。航空会社側にとっては、予約受付から発券、空港でのチェックイン、搭乗手続きといった一連の業務を自動化・効率化し、人件費の削減とサービス品質の均一化を実現します。また、顧客データを統合的に管理することで、個々の旅客に合わせたパーソナライズされたサービスを提供し、顧客満足度を高めることが可能です。運航状況のリアルタイムな把握と、遅延や欠航といったイレギュラー発生時の迅速な情報提供や代替案の提示も、PSSの重要な役割です。一方、旅客側にとっては、オンラインでの航空券予約・購入、座席指定、Webチェックインやモバイル搭乗券の利用、フライト情報のリアルタイム確認、マイレージプログラムの利用など、自身のスマートフォンやPCから手軽に様々なサービスを利用できる利便性を提供します。これにより、空港での待ち時間を短縮し、よりスムーズでストレスの少ない旅行体験を享受できるようになります。

旅客サービスシステムの進化は、様々な関連技術の発展によって支えられています。例えば、「クラウドコンピューティング」は、PSSのインフラとして利用され、システムの柔軟な拡張性(スケーラビリティ)と運用コストの効率化を実現しています。膨大な顧客データや運航データを分析する「ビッグデータ分析」は、需要予測の精度向上やパーソナライズされたサービス提供に不可欠です。「人工知能(AI)」や「機械学習」は、チャットボットによる顧客対応の自動化、運賃設定の最適化、運航状況の予測などに活用され、システムの知能化を推進しています。「モバイル技術」は、スマートフォンアプリを通じた予約、チェックイン、搭乗券の発行、フライト情報の提供を可能にし、旅客の利便性を飛躍的に向上させました。「生体認証技術」は、顔認証などによるスムーズな搭乗手続きを実現し、セキュリティと効率性を両立させています。さらに、「API連携」は、ホテル、レンタカー、旅行代理店、空港システムなど、他のシステムとの連携を容易にし、より広範な旅行エコシステムの構築を可能にしています。

旅客サービスシステムの市場背景には、いくつかの重要な要因がございます。まず、LCC(格安航空会社)の台頭やグローバルな競争激化により、航空会社は一層の効率化と差別化を迫られています。PSSは、コスト削減と同時に、顧客体験の向上による競争力強化に貢献します。次に、顧客ニーズの多様化とデジタル化への期待が高まっており、パーソナライズされたサービスやシームレスな旅行体験が強く求められています。また、クラウド、AI、モバイルといった技術革新の加速が、PSSの機能向上と新たなサービス開発を後押ししています。近年では、新型コロナウイルス感染症のパンデミックが、運航の不確実性を増大させ、非接触サービスの需要を高め、柔軟な変更・キャンセル対応の必要性を浮き彫りにしました。多くの航空会社が抱える老朽化したレガシーシステムからの脱却と、最新技術を取り入れたPSSへの移行が、喫緊の課題となっています。

将来の旅客サービスシステムは、さらなる進化を遂げることが予測されます。最も顕著なトレンドの一つは、「パーソナライゼーションの深化」でしょう。AIを活用し、個々の旅客の嗜好、行動履歴、さらにはリアルタイムの状況に基づいた、超パーソナライズされたサービス提供が実現されると見込まれます。例えば、個人の好みに合わせた座席の提案、機内食のカスタマイズ、乗り継ぎ便の最適化などが挙げられます。また、「シームレスな旅行体験」の提供も重要な方向性です。航空会社だけでなく、空港、ホテル、地上交通機関など、旅行全体を統合したサービス提供が可能となり、旅客は出発から目的地到着まで、一貫したスムーズな体験を享受できるようになるでしょう。「予測分析とプロアクティブな対応」も進化します。AIによる高度な需要予測や運航状況予測を基に、問題発生前に旅客へ情報提供や代替案を提示することで、ストレスを最小限に抑えることが可能になります。さらに、「非接触・自動化の推進」は、生体認証、ロボット、セルフサービス端末の普及により、よりスムーズで衛生的な搭乗体験を提供します。環境意識の高まりから、「サステナビリティへの貢献」も重要な要素となり、運航最適化による燃料消費削減や環境負荷低減に寄与するPSSの機能が強化されるでしょう。最終的には、オープンAPIエコシステムの拡大により、他業種との連携を一層強化し、航空旅行の枠を超えた新たな価値創造が期待されています。旅客サービスシステムは、これからも航空業界の変革を牽引し、より快適で効率的な旅行体験の実現に貢献していくことでしょう。