乗用車テレマティクス市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

乗用車テレマティクス市場レポートは、サービス(インフォテインメントおよびナビゲーション、フリート管理、安全およびセキュリティ、診断および予知など)、販売チャネル(OEM装着、アフターマーケットなど)、コネクティビティソリューション(組み込み型、スマートフォン連携型など)、エンドユーザー(個人消費者、フリート事業者など)、および地域別に分割されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

乗用車テレマティクス市場の概要

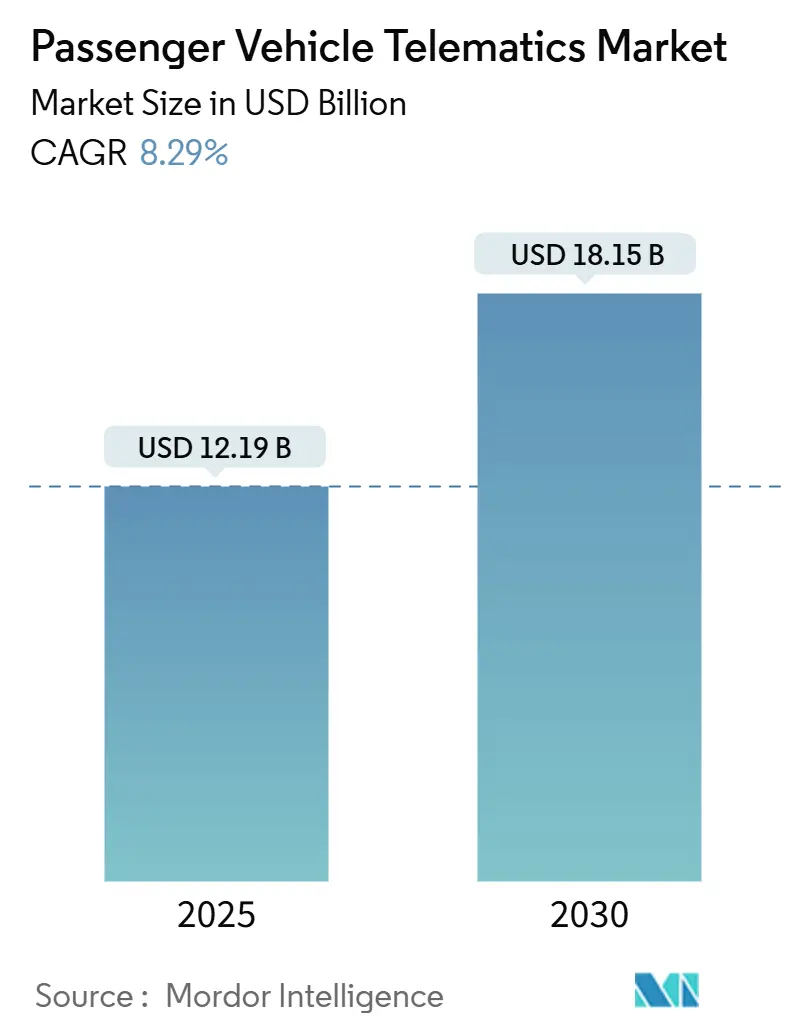

乗用車テレマティクス市場は、2025年には121.9億米ドルに達し、2030年までに181.5億米ドルに成長すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は8.29%が見込まれています。この成長は、規制によるeCall義務化がテレマティクスを車両安全アーキテクチャに深く組み込むことで、コネクティビティが利便性からコンプライアンスへと移行していることを反映しています。また、OEM(Original Equipment Manufacturer)がデータストリームをOTA(Over-The-Air)アップデートを通じて継続的な収益源に変える戦略、フリートオペレーターによるコスト最適化への需要増加、コネクテッド・インフォテインメントに対する消費者の期待の高まり、スマートシティ投資の加速なども市場拡大を後押ししています。競争は断片化されており、ハードウェアとソフトウェアの融合が進む中で統合が促進されていますが、デジタルツイン統合などの新たなサービスニッチは、新たな機会を生み出しています。市場集中度は中程度で、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場です。

主要なレポートのポイント

* サービス別: フリート管理が2024年に37.87%のシェアで市場をリードしました。保険テレマティクスは、予測期間中に11.39%のCAGRで成長すると予想されています。

* 販売チャネル別: OEM装着ソリューションが2024年に75.73%のシェアで市場を支配しました。アフターマーケットは、予測期間中に10.29%のCAGRで成長すると予測されています。

* 接続ソリューション別: 組み込み型システムが2024年に71.64%のシェアを占めました。統合スマートフォンプラットフォームは、予測期間中に12.68%のCAGRで成長すると予測されています。

* エンドユーザー別: フリートオペレーターが2024年に41.96%のシェアを占めました。カーシェアリングおよびモビリティプロバイダーは、予測期間中に12.49%のCAGRで成長すると予想されています。

* 地域別: 北米が2024年に35.82%の市場シェアでリードしました。アジア太平洋地域は、予測期間中に8.44%のCAGRで成長すると予測されています。

グローバル乗用車テレマティクス市場のトレンドと洞察

市場の推進要因

1. eCall義務化と安全コンプライアンス: 欧州連合におけるeCall義務化により、すべての新型乗用車に自動緊急通報機能が搭載され、テレマティクスモジュールが標準装備化されています。北米でも同様の規則が強化され、アジア太平洋地域でも同様の要件が検討されており、テレマティクスはオプション機能から必須のコンプライアンス要件へと変化しています。これにより、サプライヤーは生産を拡大し、自動車メーカーは統一されたテレマティクスアーキテクチャを採用して認証を効率化し、将来のOTAアップグレードをサポートしています。

2. コネクテッド・インフォテインメント需要の急増: 消費者は、ストリーミング、リアルタイムナビゲーション、音声アシスタントなどのシームレスなデジタル体験を、車両の性能や燃費と同等に重視するようになっています。自動車メーカーは、テザリングされたスマートフォンよりも安定した組み込み型接続に注力しており、統合されたアプリストアやサブスクリプションバンドルは、ダッシュボードを収益センターに変えています。5Gの普及により、音楽、ビデオ、クラウドゲーミングサービスが拡大し、組み込み型モデムの採用をさらに促進しています。

3. OEMによる組み込み型接続とOTA収益化の推進: 自動車メーカーは、ハードウェア中心の生産からソフトウェア定義車両への移行により、車両の所有ライフサイクル全体で機能の収益化を目指しています。OTAアップグレードにより、パフォーマンスモード、先進運転支援機能、パーソナライズされたインターフェーステーマなどの有料アンロックが可能になり、車両は継続的なデジタル販売のプラットフォームへと変化しています。集中型データアーキテクチャは、予測メンテナンス、使用量ベース保険との提携、データライセンス契約をサポートし、市場の構造的成長を強化しています。

4. フリートのコスト最適化ニーズ: 燃料価格の高騰、ドライバー不足、厳しい配送スケジュールにより、商用オペレーターはデータ駆動型効率化ツールに依存しています。最新のテレマティクススイートは、燃費コーチング、予測メンテナンス、動的ルーティングを統合し、総所有コストを削減します。予測分析はエンジンの健康問題を特定し、故障リスクと予期せぬダウンタイムを最小限に抑えます。リアルタイムのドライバー評価は安全な運転習慣を促進し、事故関連費用と保険料を削減します。

5. 使用量ベース保険(UBI)との連携: UBIは、運転行動に基づいて保険料を調整するもので、テレマティクスデータが不可欠です。これにより、消費者は安全運転のインセンティブを得られ、保険会社はリスク評価を改善できます。北米とヨーロッパで普及が進み、アジア太平洋地域にも拡大しています。

6. デジタルツインデータ統合: 物理的な車両のデジタルレプリカを作成し、リアルタイムデータを統合することで、車両のパフォーマンス最適化、予測メンテナンス、新機能開発を支援します。アジア太平洋地域がこの分野で先行し、ヨーロッパや北米にも波及しています。

市場の抑制要因

1. 価格に敏感な地域における高額なハードウェアおよび接続コスト: 新興市場では、車両の平均取引価格が低いため、組み込み型テレマティクスモジュールの追加費用を正当化することが困難です。ネットワーク料金も高く、総所有コストを押し上げる要因となります。これにより、OEMはエントリーレベルの車両では接続機能を制限するか、完全に省略する傾向があり、市場浸透を遅らせています。

2. サイバーセキュリティとデータプライバシーの懸念: 高度な車両ハッキングのデモンストレーションや厳格なプライバシー法により、安全なデータ管理の重要性が高まっています。欧州連合の規制No. 155は、OEMにサイバーセキュリティ管理システムの認証と生涯監視を義務付けています。米国では、信頼できないサプライヤーをコネクテッド車両チェーンから排除する規則が提案されており、開発予算の増加とローンチ期間の延長につながっています。消費者は、透明なガバナンスなしに運転データを共有することに躊躇するため、堅牢な暗号化とオプトイン制御が不可欠です。

3. 断片化されたテレマティクスソフトウェアスタック: 異なるOEMやサプライヤーが独自のソフトウェアスタックを使用しているため、互換性の問題や統合の複雑さが発生しています。特にアフターマーケットでの統合に影響を与え、開発コストと時間を増加させる要因となっています。

4. スマートフォンOSのライフサイクル不一致: スマートフォンOSの急速な進化と車両の長寿命との間にギャップが生じます。これにより、車両のインフォテインメントシステムがスマートフォンの最新機能に対応できなくなる可能性があり、消費者の採用に影響を与えることがあります。

セグメント分析

1. サービス別: 商用効率がフリート管理の優位性を促進

フリート管理サービスは、2024年に乗用車テレマティクス市場シェアの37.87%を占めました。これは、物流および企業フリートが燃料、メンテナンス、安全性の測定可能なリターンを求める成熟した採用を反映しています。このサブセクターのリーダーシップは、ルート最適化、ドライバーコーチング、予測メンテナンスを単一のインターフェースに統合した包括的なダッシュボードによって支えられており、迅速な投資回収期間をもたらしています。診断・予知保全パッケージもフリートサブスクリプションにバンドルされ、追加のハードウェアなしで価値提案を拡大しています。保険テレマティクスは、規模は小さいものの、使用量ベース保険(UBI)が規制および消費者の支持を得ているため、予測期間中に11.39%のCAGRで成長すると予測されています。安全・セキュリティサービスは、主要地域でのeCall義務化により安定した地位を維持しています。

2. 販売チャネル別: 工場装着がリードし、アフターマーケットが手頃な価格を橋渡し

OEM装着プラットフォームは、2024年に乗用車テレマティクス市場規模の75.73%を占めました。これは、より緊密な統合、保証との整合性、効率的なコンプライアンス認証を活用したものです。工場装着ユニットは、OEMにエンドツーエンドのデータ所有権を提供し、車両納入後もサブスクリプション展開やOTA収益化を可能にします。一方、アフターマーケットチャネルは、古いフリートや新車購入を正当化できないコストに敏感な消費者の需要を満たすため、予測期間中に10.29%のCAGRで成長すると予想されています。アフターマーケットサプライヤーは、モジュール式のプラグアンドプレイ形式と迅速な設置サービスで差別化を図り、稼働時間を優先する商用オペレーターにとって魅力的です。

3. 接続ソリューション別: 組み込み型の強みとスマートフォンの俊敏性の融合

組み込み型モデムは、2024年に乗用車テレマティクス市場の71.64%を占め、安全義務、OTA機能、OEM制御のユーザーエクスペリエンスの中心であることを示しています。安全で常時接続されたリンクは、高精度測位、5Gエッジコンピューティング、先進運転支援システムとのシームレスな統合を可能にし、組み込み型の優位性を強化しています。しかし、統合スマートフォンソリューションは、消費者が使い慣れたインターフェースと定期的なハンドセット更新サイクルを重視するため、予測期間中に12.68%のCAGRで成長すると予測されています。ハイブリッドアーキテクチャは、組み込み型安全ドメインとスマートフォンインフォテインメントオーバーレイを組み合わせることで、将来の競争を定義する可能性を秘めています。

4. エンドユーザー別: フリートがボリュームを牽引し、モビリティサービスが成長を促進

フリートオペレーターは、2024年に乗用車テレマティクス市場規模の41.96%を占めました。これは、統合されたテレマティクスを活用して燃料費を削減し、ドライバー安全プログラムを実施し、規制報告を満たすためです。ラストマイル配送などの高資産利用フリートは、特に高い投資収益率を示し、継続的なハードウェア更新サイクルとソフトウェア販売を確保しています。カーシェアリングおよびより広範なモビリティ・アズ・ア・サービスプロバイダーは、予測期間中に12.49%のCAGRで際立っており、このセクターの急速なデジタル化を示しています。リアルタイム位置追跡、使用量ベース課金、リモート診断は、効率的なフリート運用と顧客満足度にとって不可欠なインフラを形成しています。

地域分析

1. 北米: 2024年に乗用車テレマティクス市場で35.82%の市場シェアを維持し、リードしています。これは、早期の規制整備、ユビキタスな4Gおよび拡大する5Gネットワーク、広範な企業フリートのデジタル化を反映しています。保険会社は使用量ベース割引を積極的に推進し、消費者の導入率を高めています。商用フリートの高い買い替えサイクルは、継続的なハードウェア更新を促進し、地域の規模を強化しています。

2. アジア太平洋: 予測期間中に8.44%のCAGRで成長すると予測されています。これは、膨大な乗用車販売台数、政府支援のスマートシティプログラム、中産階級のデジタル期待の高まりに牽引されています。中国は、電気自動車の義務化と包括的な接続要件により、すべての新エネルギーモデルにテレマティクスを組み込み、地域の勢いを牽引しています。インドの生産連動型インセンティブ制度とセルラーカバレッジの拡大も、組み込み型モジュールの障壁を低くしています。

3. ヨーロッパ: eCall義務化と、乗用車以外の車両にも接続要件を拡大する今後の一般安全規則(GSR)の節目に牽引され、安定した導入を記録し続けています。先進運転者監視、速度支援、イベントデータレコーダーの義務化は、組み込み型ハードウェアの採用を強化し、統合されたサイバーセキュリティスタックを提供できるサプライヤーに利益をもたらしています。厳格なデータ保護規則はコンプライアンスを複雑にするものの、同時に消費者の信頼を高め、プライバシー保証が満たされればサブスクリプションの採用を支援しています。

競争環境

乗用車テレマティクス市場は中程度に断片化されています。Tier-1サプライヤーは、長年のOEMとの関係と垂直統合を活用して長期的なプラットフォーム契約を獲得する一方、クラウドネイティブな新規参入企業は、スケーラブルなソフトウェアとデータ分析に注力しています。異業種間の提携が活発化しており、半導体企業はテレマティクスベンダーと提携して高精度測位チップセットを提供し、通信事業者は接続性とエッジコンピューティングサービスをバンドルしています。買収は、多様な顧客要件に対応するためのソリューションポートフォリオ拡大の傾向を示しています。戦略的差別化は、安全なOTAインフラ、AIを活用した予測分析、複数の管轄区域でのホモロゲーションを簡素化するコンプライアンス管理ツールキットを中心に展開されています。OEMは、ハードウェア、ミドルウェア、クラウドダッシュボードを統合して市場投入までの時間を短縮できるターンキーパートナーをますます好む傾向にあります。

乗用車テレマティクス業界の主要プレイヤー

* Continental AG

* LG Electronics

* Robert Bosch GmbH

* Harman International

* Denso Corporation

最近の業界動向

* 2025年7月: TrimbleとKT Corporationは、韓国で測位と接続を組み合わせたサービスを発表し、乗用車のテレマティクス精度を向上させました。

* 2025年5月: Hyundai Motor Indiaは、Hyundai Vehicle Digital Passportを導入しました。これは、テレマティクスとサービス記録データを使用して、Bluelink搭載車両ごとに安全なデジタルIDを作成するものです。

* 2025年1月: Qualcommと大手自動車メーカーは、次世代のコネクテッドカープラットフォーム向けに新しいSnapdragon Digital Chassisソリューションを発表しました。

本レポートは、世界の乗用車テレマティクス市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法について概説し、市場の現状、成長要因、阻害要因、競争環境、および将来の展望を包括的に評価しています。

エグゼクティブサマリーでは、市場の主要な動向と予測が示されています。乗用車テレマティクス市場は、2025年の121.9億米ドルから2030年には181.5億米ドルに成長し、予測期間中に年平均成長率(CAGR)8.29%で拡大すると予測されています。

市場の成長を牽引する主な要因は多岐にわたります。具体的には、規制によるeCall義務化と安全コンプライアンスの強化(例:欧州におけるeCall義務化)、コネクテッドインフォテインメントに対する需要の急増、自動車メーカー(OEM)による組み込み型コネクティビティとOTA(Over-The-Air)アップデートを通じた収益化の推進、フリート運用におけるコスト最適化の必要性、利用ベース保険(UBI)との連携による導入加速、スマートシティのデジタルツインデータ統合インセンティブなどが挙げられます。

一方で、市場の成長を阻害する要因も存在します。価格に敏感な地域における高額なハードウェアおよび接続コスト、サイバーセキュリティとデータプライバシーに関する懸念、OEM間で断片化されたテレマティクスソフトウェアスタック、テザリングソリューションにおけるスマートフォンOSのライフサイクルミスマッチなどが課題となっています。

市場は、サービス、販売チャネル、接続ソリューション、エンドユーザー、地域別に詳細に分析されています。

サービス別では、フリート管理サービスが2024年に37.87%の市場シェアを占め、コスト最適化の利点から収益貢献でリードしています。その他、インフォテインメントとナビゲーション、安全とセキュリティ、診断と予知、保険テレマティクスなどが含まれます。

接続ソリューション別では、組み込み型(Embedded)ソリューションが引き続き優位を保つと予想されます。これは、安全規制へのシームレスな統合、セキュアなOTA機能のサポート、およびOEMが車両のライフサイクル全体でデータを収益化できる点に起因します。統合型(Integrated)やテザリング/ポータブル型も存在します。

販売チャネル別では、OEM装着型とアフターマーケットに分けられます。

エンドユーザー別では、個人消費者、フリート事業者、保険・リース会社、カーシェアリング・モビリティプロバイダーが含まれます。

地域別では、アジア太平洋地域が、膨大な車両台数、政府のスマートシティイニシアティブ、ネットワークインフラの改善により、8.44%のCAGRで最も速い成長を遂げると予測されています。欧州では、eCall義務化や一般安全規則などのEU規制が、すべての新車に組み込み型テレマティクスを義務付けており、安定した需要を確保しています。北米、南米、中東・アフリカも重要な市場です。

競争環境は、市場集中度、戦略的動向、市場シェア分析を通じて評価されています。Continental AG、Robert Bosch GmbH、LG Electronics、Harman International、Denso Corporation、Aptiv PLC、Panasonic Automotive Systems、Visteon Corporation、Valeo SA、Verizon、Trimble Inc.、TomTom International、Geotab Inc.、MiX Telematics、Samsara Inc.、Qualcomm Technologies、Huawei Technologies、CalAmp Corp.など、多数の主要企業が市場で活動しています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、SWOT分析、最近の動向が含まれています。

レポートでは、市場の機会と将来の展望についても触れられており、未開拓の分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 規制によるeCall義務化と安全性コンプライアンス

- 4.2.2 コネクテッドインフォテインメント需要の急増

- 4.2.3 OEMによる組み込み型コネクティビティとOTA収益化の推進

- 4.2.4 フリートのコスト最適化ニーズ

- 4.2.5 利用ベース保険(UBI)との連携による導入加速

- 4.2.6 スマートシティのデジタルツインデータ統合インセンティブ

-

4.3 市場の阻害要因

- 4.3.1 価格に敏感な地域における高額なハードウェアおよび接続コスト

- 4.3.2 サイバーセキュリティとデータプライバシーの懸念

- 4.3.3 OEM間でのテレマティクスソフトウェアスタックの断片化

- 4.3.4 テザリングソリューションにおけるスマートフォンOSのライフサイクル不一致

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 サービス別

- 5.1.1 インフォテインメントとナビゲーション

- 5.1.2 フリート管理

- 5.1.3 安全とセキュリティ

- 5.1.4 診断と予知

- 5.1.5 保険テレマティクス

- 5.1.6 その他のサービス

-

5.2 販売チャネル別

- 5.2.1 OEM装着

- 5.2.2 アフターマーケット

-

5.3 接続ソリューション別

- 5.3.1 組み込み型

- 5.3.2 統合型

- 5.3.3 テザリング/ポータブル型

-

5.4 エンドユーザー別

- 5.4.1 個人消費者

- 5.4.2 フリート事業者

- 5.4.3 保険・リース会社

- 5.4.4 カーシェアリング・モビリティプロバイダー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 コンチネンタルAG

- 6.4.2 ロバート・ボッシュGmbH

- 6.4.3 LGエレクトロニクス

- 6.4.4 ハーマンインターナショナル

- 6.4.5 デンソー株式会社

- 6.4.6 アプティブPLC

- 6.4.7 パナソニック オートモーティブシステムズ

- 6.4.8 ビステオン・コーポレーション

- 6.4.9 ヴァレオSA

- 6.4.10 ベライゾン(フリートおよびUBIプラットフォーム)

- 6.4.11 トリンブル社

- 6.4.12 トムトム・インターナショナル

- 6.4.13 ジオタブ社

- 6.4.14 MiXテレマティクス

- 6.4.15 サムサラ社

- 6.4.16 クアルコム・テクノロジーズ

- 6.4.17 ファーウェイ・テクノロジーズ

- 6.4.18 カルアンプ・コーポレーション

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

乗用車テレマティクスとは、自動車に搭載された通信機器を活用し、車両の位置情報、走行データ、運転状況などをリアルタイムで収集・分析し、多様なサービスを提供するシステム全般を指します。テレマティクスという言葉は、「テレコミュニケーション(通信)」と「インフォマティクス(情報科学)」を組み合わせた造語であり、車両と外部との間で情報を連携させることで、安全性、利便性、効率性の向上を目指すものです。具体的には、車両の現在地、速度、エンジン状態、運転者の操作履歴といったデータが通信ネットワーク経由でクラウドシステムに送信され、そのデータを基に、ドライバーや同乗者はもちろん、自動車メーカー、保険会社、フリート事業者など、様々なステークホルダーへ価値あるサービスが提供されます。

乗用車テレマティクスが提供するサービスは多岐にわたり、主に以下の種類に分類されます。

第一に、安全・安心サービスです。これは、事故発生時に自動で緊急通報を行うeCallシステムや、盗難車両の追跡、故障時のロードサービス連携などが含まれ、ドライバーや乗員の安全確保に貢献します。

第二に、情報・エンターテイメントサービスです。リアルタイムの交通情報提供、高精度なナビゲーション、天気予報、ニュース、音楽ストリーミング、インターネット接続などが挙げられ、移動中の快適性や利便性を高めます。

第三に、車両管理・メンテナンスサービスです。車両の遠隔診断、定期点検時期のリマインダー、燃費管理、運転履歴の記録、さらにはソフトウェアの無線アップデート(OTA: Over-The-Air)などが含まれ、車両の維持管理を効率化します。

第四に、利便性サービスです。スマートフォンアプリを通じたドアロックの遠隔操作、エアコンの事前起動、駐車位置の確認、デジタルキー機能などがこれに該当し、日常生活における車両の使い勝手をより便利にします。

第五に、保険連動型サービス(UBI: Usage-Based Insurance)です。運転行動データに基づいて保険料を最適化するもので、安全運転を促進し、保険会社と契約者の双方にメリットをもたらします。

乗用車テレマティクスは、様々な主体によって多様な用途で活用されています。

個人ユーザーにとっては、緊急時の迅速な対応による安全性の向上、リアルタイム情報による運転の快適化、車両状態の把握によるメンテナンスの効率化、そして移動中のエンターテイメントの充実といったメリットを享受します。

自動車メーカーにとっては、顧客満足度の向上、新たなサービス開発による収益源の確保、車両データの収集・分析を通じた製品改善、リコール対応の迅速化・効率化に貢献します。

保険会社は、運転データに基づいたリスク評価の精密化により、より公平でパーソナライズされた保険商品の開発が可能となります。

フリート事業者(タクシー、トラック、レンタカーなど)は、車両の位置情報や走行データを活用して運行管理を効率化し、コスト削減、ドライバーの安全管理、燃費改善などを実現します。

さらに、交通インフラ管理者にとっては、リアルタイムの交通情報を収集・分析することで、渋滞緩和策の立案や交通流の最適化に役立てられます。

モビリティ・アズ・ア・サービス(MaaS)の文脈では、共有モビリティの効率的な運用、予約・決済システムの連携、ユーザーへの最適な移動手段の提案など、MaaSプラットフォームの基盤技術としても不可欠な存在となっています。

乗用車テレマティクスを支える技術は多岐にわたります。

まず、通信技術が挙げられます。高速・大容量・低遅延が求められるため、5GやLTEといった移動体通信技術が中心となります。また、車両とあらゆるもの(V2X: Vehicle-to-Everything)が直接通信する技術、具体的には車両間通信(V2V)、車両とインフラ間通信(V2I)なども重要な要素です。

次に、測位技術です。GNSS(Global Navigation Satellite System)として、GPS、日本の準天頂衛星システム(QZSS)などが利用され、車両の正確な位置情報を把握します。

さらに、車両に搭載される各種センサー技術も不可欠です。レーダー、カメラ、LiDAR、超音波センサー、慣性計測装置(IMU)などが車両周辺の状況や車両自身の動きを検知し、テレマティクスシステムにデータを提供します。

収集された膨大なデータは、ビッグデータ分析やAI(人工知能)技術、特に機械学習によって処理・分析され、サービスの高度化に活用されます。

これらのデータを保存し、処理するための基盤として、クラウドコンピューティングが不可欠です。

また、車両が外部と常時接続されるため、サイバーセキュリティ技術によるデータの保護や不正アクセス対策が極めて重要となります。

車載OSやプラットフォーム(例: Android Automotive)も、テレマティクスサービスを統合し、安定的に提供するための基盤として機能します。

乗用車テレマティクス市場は、近年急速な成長を遂げており、今後もその傾向は続くと予測されています。

この成長の主な要因としては、コネクテッドカーの普及拡大が挙げられます。新車販売におけるコネクテッド機能の標準搭載化が進み、車両がインターネットに常時接続されることが当たり前になりつつあります。

また、自動運転技術の進化も市場を牽引しています。高度な自動運転を実現するためには、リアルタイムの高精度地図更新や周辺車両・インフラとの情報共有が不可欠であり、テレマティクスはその基盤となります。

モビリティ・アズ・ア・サービス(MaaS)の進展も重要な要素です。共有モビリティの効率的な運用や、ユーザーへのパーソナライズされた移動体験の提供には、テレマティクスが不可欠です。

消費者の安全・利便性に対する要求の高まりや、欧州におけるeCallの義務化など、法規制の整備も市場拡大を後押ししています。

自動車メーカーは、車両販売だけでなく、サービス提供による継続的な収益モデルへの転換を図っており、テレマティクスはその戦略の中核をなしています。

一方で、課題も存在します。個人情報を含む大量の車両データのプライバシー保護とサイバーセキュリティ対策は、常に最重要課題です。また、通信コストの最適化、異なるメーカー間でのサービスやデータの標準化、ユーザーインターフェースの簡素化なども、今後の普及に向けた重要な課題として認識されています。

乗用車テレマティクスの将来は、自動運転、MaaS、そしてスマートシティの実現と密接に連携しながら、さらなる進化を遂げると考えられます。

自動運転技術との融合は、最も重要な方向性の一つです。テレマティクスは、高精度地図のリアルタイム更新、周辺車両や交通インフラからの情報取得、遠隔監視・制御など、自動運転の安全性と信頼性を確保するための基盤技術として不可欠な存在となります。

MaaSとの連携も一層強化されるでしょう。共有車両の効率的な配車、利用状況に応じたメンテナンスの最適化、ユーザーの移動履歴に基づいたパーソナライズされたサービス提供など、よりシームレスで快適な移動体験が実現されます。

V2X通信の本格的な展開により、車両同士、車両と信号機、車両と歩行者などがリアルタイムで情報を共有し、交通安全の劇的な向上や渋滞の緩和に貢献することが期待されます。

AIとビッグデータ分析の活用は、さらに高度化します。車両の故障予測メンテナンス、運転者の行動パターン分析によるパーソナライズされた運転支援、新たなモビリティサービスの創出など、データから生まれる価値は計り知れません。

車内体験も大きく変革されるでしょう。拡張現実(AR)や仮想現実(VR)を活用したエンターテイメント、移動中のオフィス機能の充実など、車両が単なる移動手段ではなく、生活空間の一部としての価値を高めていきます。

これらの進化に伴い、サイバーセキュリティの重要性はますます増大します。車両のシステムが外部と常時接続されることで、サイバー攻撃のリスクも高まるため、強固なセキュリティ対策が不可欠です。

最終的には、乗用車テレマティクスは、燃費改善や渋滞緩和による環境負荷の低減、事故削減による社会コストの低減など、持続可能な開発目標(SDGs)への貢献も期待される、社会インフラの一部としてその役割を拡大していくことでしょう。