受動電子部品市場 市場規模と展望 2025年~2033年

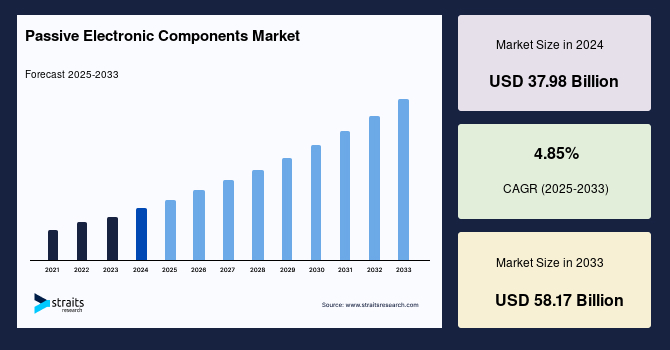

| 受動電子部品市場は、2024年に379億8000万米ドルと評価され、2025年には398億2000万米ドル、2033年には581億7000万米ドルに達すると予測されています。2025年から2033年の間に年平均成長率(CAGR)は4.85%と見込まれています。受動電子部品は、電流を発生させることなく、エネルギーを消費、蓄積、放出する部品であり、様々なデジタル化や接続性の需要の高まりにより、需要が増加しています。 市場の成長要因として、消費者の小型・薄型デバイスへの需要、5G技術の導入、ヘルスケアおよび医療機器分野の進展が挙げられます。特に、5Gデバイスは小型化された受動部品を必要とし、その需要が高まっています。自動車業界や航空宇宙、石油・ガス産業でも過酷な環境下で機能する受動電子部品の必要性が増しています。 一方で、金属価格の上昇が受動電子部品の製造コストに影響を与え、市場の成長を妨げる要因となっています。特にパラジウムやニッケルなどの金属価格の高騰は、製造コストを押し上げる要因となっているため、企業はコスト管理の必要性に直面しています。 市場機会としては、小型設計の人気が高まっており、エレクトロニクス業界では小型で高性能な製品への需要が期待されています。特に、IoT機器やウェアラブルデバイスの普及により、受動部品の小型化が進んでいます。 地域別に見ると、アジア太平洋地域が受動電子部品市場で最大のシェアを持つと予測されています。この地域では、エレクトロニクス産業の拡大に伴い、製造拠点を設立する企業が増加しています。特に中国や日本では、電気自動車の販売増加が市場成長に寄与しています。 市場セグメントでは、コンデンサ、インダクタ、抵抗器の各分野があり、コンデンサの中ではセラミックコンデンサが最も広く使用されています。セラミックコンデンサは信頼性が高く、様々な業界で求められています。インダクタは特に電力インダクタの需要が高まり、家電や自動車分野での成長が見込まれています。抵抗器分野でも、表面実装型が主流となり、特に家電やコンピュータに広く使用されています。 主要企業には、パナソニック、TDK、ムラタ製作所などがあり、各社は市場のニーズに応じた製品の開発を進めています。特にTDKは、スマートフォン向けの新しいインダクタを開発し、需要に応えています。 総じて、受動電子部品市場は多様な成長要因と市場機会を有し、今後の動向が注目されます。 |

*** 本調査レポートに関するお問い合わせ ***

## 受動電子部品市場に関する詳細な市場調査レポートの要約

### 序論と市場概要

世界の**受動電子部品**市場は、2024年に379億8000万米ドルの規模に達し、2025年には398億2000万米ドルに成長すると予測されています。その後、予測期間(2025年~2033年)において年平均成長率(CAGR)4.85%で拡大し、2033年には581億7000万米ドルに達すると見込まれています。

**受動電子部品**とは、電子回路内で電流の流れを制御し、電子機器を駆動するために不可欠な要素です。これらの部品は、エネルギーを生成するのではなく、蓄積、放出、または消費する特性を持ちます。具体的には、外部からの電力供給を必要とせずに機能し、エネルギーを「消費」することによって回路内で特定の役割を果たします。近年、様々な産業におけるデジタル化の進展、民生用電子機器の普及拡大、そして接続性(コネクティビティ)とモビリティに対する需要の高まりが、**受動電子部品**市場の著しい成長を牽引してきました。これらの技術的進歩は、電子製品の複雑性を増大させ、結果としてエレクトロニクスおよび自動車産業における**受動電子部品**の需要を一層押し上げています。特にインダクタ市場は、新製品の投入増加、民生用電子機器産業の発展、自動車用エレクトロニクスにおけるインダクタの利用拡大、そしてスマートグリッドの普及に伴い、安定した成長を遂げています。

### 市場の牽引要因

**受動電子部品**市場の成長を後押しする主要な要因は多岐にわたります。

1. **電子機器の複雑化と小型化への需要**: 技術の進歩に伴い、電子機器はますます複雑化しています。これは主に、消費者が小型でスリムなデバイス、例えば、エッジ・トゥ・エッジのスクリーンを備えた洗練された薄型デザインの製品を求める傾向にあるためです。スマートフォンにおいては、低価格、小型、軽量といった特性を持つMEMSジャイロスコープが大きな成功を収めています。また、近年では音声認識機能付きスマートデバイスの人気が急速に高まっており、Accentureの調査によれば、世界中のインターネットユーザーの半数以上がデジタル音声アシスタントを利用しています。これらのトレンドは、電子システムの複雑性をさらに増大させ、**受動電子部品**市場の需要を高めると予想されます。

2. **5G技術の普及と要件**: 5G技術は、複数のアンテナ、より高性能なプロセッサ、そして大容量バッテリーを必要とします。将来のデバイスは、同じフォームファクタを維持しながらも、より多くの無線通信機能、大型プロセッサ、多数の部品、そしてより高いバッテリー需要を内包すると予測されています。5Gチップメーカーは、旧来の大型バージョンと同等の容量や抵抗値を持ちながら、より小型のパッケージ設計を求める傾向にあります。これに対し、**受動電子部品**メーカーは、小型フォーマット設計で幅広い製品ラインナップを提供することで対応しています。

3. **過酷な環境下での機能性への要求**: 自動車、航空宇宙、石油・ガス産業といった分野では、**受動電子部品**が極端な温度、振動、粉塵、液体に対する耐性など、より過酷な環境下で機能することが求められています。

4. **ヘルスケア・医療機器産業の進化**: **受動電子部品**は、ヘルスケアおよび医療機器産業においても重要な役割を果たしています。大型病院設備、医療用ウェアラブル、ポイントオブケアデバイスなどの開発といったヘルスケア産業における様々な進歩は、**受動電子部品**の需要を増加させると予想されます。技術の進歩により、より小型で高密度、かつ信頼性の高い回路基板が実現可能になるにつれて、**受動電子部品**はヘルスケア産業においてさらに重要な役割を担うことになるでしょう。

### 市場の阻害要因

**受動電子部品**市場の成長には、いくつかの阻害要因も存在します。

1. **金属価格の高騰**: 金属価格の上昇は、民生用電子機器や自動車産業で大量生産される電子部品に大きな影響を与えます。**受動電子部品**の製造コストのうち、変動費は40%から50%、固定費は15%から20%を占めますが、大手メーカーの場合、売上原価総額に占める金属コストの割合は約25%に達することがあります。したがって、パラジウム、ニッケル、ルテニウムといった主要金属の価格上昇は、特定の大量生産部品の総生産コストに直接的な影響を与えます。

2. **外部要因による価格変動**: 鉱山閉鎖、労働争議、精製所閉鎖、投機といった外部要因も、**受動電子部品**の大量生産に使用される主要金属の価格上昇に寄与すると予想されており、これが市場全体のコスト構造に影響を与える可能性があります。

### 市場機会

**受動電子部品**市場には、新たな成長機会が豊富に存在します。

1. **電子機器および部品の小型化(ミニチュア化)**: 電子産業における最新トレンドの一つは、より小型で軽量、かつ高性能な電子機器、すなわち電子部品のミニチュア化への需要です。急速な技術進歩により、単一のプラットフォームで複数の機能を搭載した製品が利用可能になりました。さらに、エンドユーザー産業の発展は、コンパクトで堅牢な半導体デバイスの開発を不可欠なものとしています。例えば、現代のスマートフォンは、従来のPCB基板と比較してより小型のPCB基板を必要とします。また、ウェアラブルデバイスのように不規則でユニークな形状を持つIoTデバイスの登場も、ミニチュア化によってのみ実現可能です。これらの動向は、小型化された**受動電子部品**にとって大きな成長機会を生み出すと期待されています。

2. **新技術との融合と応用**: 5G、IoT、AIといった新興技術の進化は、より高度で特殊な**受動電子部品**の需要を創出します。これらの技術が提供する新たな機能やサービスを実現するためには、信頼性と性能に優れた**受動電子部品**が不可欠です。

3. **特定のアプリケーション分野の拡大**: 電気自動車、医療用ウェアラブル、スマートグリッドといった分野の継続的な成長は、これらの用途に特化した**受動電子部品**の需要をさらに高めるでしょう。

### 地域分析

**アジア太平洋地域**は、予測期間中に5%のCAGRで成長し、地域市場において最大のシェアを占めると予想されています。

1. **製造拠点の集積と生産拡大**: エレクトロニクス産業の拡大を背景に、多くの多国籍企業が独立して、または地域企業との合弁事業を通じて、アジア太平洋諸国に製造施設を設立しています。これにより、同地域における**受動電子部品**の現地生産が拡大すると予測されています。

2. **競争による製品小型化の推進**: メーカー間の激しい競争は、製品の携帯性と汎用性を高めるための小型化努力を促進しています。

3. **民生用電子機器と自動車産業の需要**: 「巣ごもり経済」を支えるノートブックやゲーミングマシンの堅調な需要に加え、ハンドセットや自動車アプリケーションの需要が徐々に増加していることから、多くの企業が生産量を増加させています。これらの要因が、同地域の**受動電子部品**市場を牽引する可能性が高いです。

4. **通信技術の進化**: 村田製作所のような企業は、NFC(近距離無線通信)回路向けに特殊なインダクタを展開しており、同地域の通信技術の著しい進歩に貢献しています。NFCは現在、決済に利用されていますが、依然として大きな成長の余地があります。また、同地域の多くの国々が4Gなどのより高度な接続速度に移行しており、これは以前の技術よりも多くの**受動電子部品**を必要とします。

5. **電気自動車(EV)市場の成長**: 中国と日本は、同地域の電気自動車販売の成長に大きく貢献しています。アジア太平洋地域におけるバッテリー式電気自動車(BEV)の販売台数は、2012年の2万5270台から2020年には10万台以上に増加しており、これが同地域の**受動電子部品**市場に寄与しています。

### セグメント分析

**受動電子部品**市場は、様々な部品の種類、最終用途産業、および技術に基づいて詳細にセグメント化されています。

#### 1. コンデンサの種類別

* **セラミックコンデンサ**: 予測期間中、5.5%のCAGRで成長し、最大のシェアを占めると予想されています。セラミックコンデンサは、数ある電気デバイスの中で最も普及しているコンデンサの一つです。信頼性が高く、製造コストが低いのが特徴です。これらのコンデンサのほとんどは、様々な産業で利用される無極性のセラミックまたは磁器ディスクで構成されています。セラミック材料は、静電界を効果的に支持し、低い導電性を持つ優れた誘電体としても知られています。

* その他のセグメントには、タンタルコンデンサ、アルミニウム電解コンデンサ、紙・プラスチックフィルムコンデンサ、スーパーキャパシタが含まれます。

#### 2. コンデンサの最終用途産業別

* **民生用電子機器**: 予測期間中、6%のCAGRで成長し、最大のシェアを占める可能性が高いです。スマートフォンやタブレットは、小型でありながら高い性能を発揮するアンテナを必要とします。これらのアンテナシステムには、特定の性能特性を持つコンデンサが不可欠です。コンデンサはアンテナシステムの不可欠な構成要素であり、帯域幅チューニング、インピーダンスマッチング、フィルタリングに最も頻繁に使用されます。これらのアプリケーションには、低リーク電流、高Q値、高リニアリティといった優れた性能特性を持つコンデンサが求められます。コンデンサにおける数々の技術的進歩により、スマートフォンのアンテナシステムの厳格な性能要件を満たすコンデンサの製造が可能になりました。

* その他のセグメントには、自動車、航空宇宙・防衛、エネルギー、通信/サーバー/データストレージ、産業、医療が含まれます。

#### 3. インダクタの種類別

* **パワーインダクタ**: 予測期間中、3.9%のCAGRで成長し、最大のシェアを占める可能性が高いです。パワーインダクタは、金属複合材料またはフェライトの電源および回路向けに設計されています。回路における主な機能は、特定の電圧を必要な電圧に変換し、集積回路に安定した電力を供給することです。インダクタはパワー回路で使用されるため、負荷がかかった際にインダクタンスを確保し、低い抵抗を持つことが求められます。電流が流れると、磁場にエネルギーが蓄えられます。自動車や列車のような交通機関の電化の進展、再生可能エネルギーへの需要、スマートグリッドを介した再生可能エネルギー源の確保への注力などが、パワーインダクタ市場の成長に貢献しています。

* その他のセグメントには、周波数インダクタが含まれます。

#### 4. インダクタの最終用途産業別

* **民生用電子機器**: 予測期間中、5%のCAGRで成長し、最大のシェアを占める可能性が高いです。民生用電子機器における様々な技術的進歩は消費者を惹きつけ、インダクタの需要を増加させています。タッチスクリーンやその他の革新的な機能の開発は、民生用電子機器産業におけるインダクタ市場を拡大させました。民生用電子機器には、スマートフォン、家電製品、コンピューター、ラップトップ、その他テレビ、ゲーム機、ウェアラブルなどのデバイスが含まれます。新しい民生用電子機器の製品発表が増加するにつれて、この分野におけるインダクタ市場は活況を呈しています。

* その他のセグメントには、自動車、民生用電子機器・コンピューティング、航空宇宙・防衛、通信、その他の最終用途産業(産業、電力・エネルギー、医療)が含まれます。

#### 5. 抵抗器の種類別

* **表面実装チップ抵抗器**: 予測期間中、3.6%のCAGRで成長し、最大のシェアを占める可能性が高いです。表面実装チップ抵抗器は、ハンドヘルドデバイス、精密ラボ試験装置、航空宇宙エレクトロニクスなど、様々なアプリケーションで使用されています。汎用チップ抵抗器、高精度チップ抵抗器、電流検出チップ抵抗器、高電圧チップ抵抗器、高電力チップ抵抗器、高抵抗チップ抵抗器など、設計およびアプリケーション仕様を満たす複数のチップ抵抗器が利用可能です。表面実装抵抗器は、標準的なアキシャル型またはリード付き部品よりもかなり小さく、より高いレベルの小型化を達成できます。

* その他のセグメントには、ネットワーク抵抗器、巻線抵抗器、薄膜/酸化膜/箔抵抗器、カーボン抵抗器が含まれます。

#### 6. 抵抗器の最終用途産業別

* **民生用電子機器**: 予測期間中、3.2%のCAGRで成長し、最大のシェアを占める可能性が高いです。抵抗器は、電子機器に瞬間的な損傷を引き起こす可能性のある突然の電圧スパイクの流れに抵抗するため、電子回路で最も一般的に利用される**受動電子部品**の一つです。コンピューター、PC、ラップトップなどの民生用電子機器で、複数の種類の抵抗器が広く使用されています。スマートフォンやラップトップのプリント基板には表面実装チップ抵抗器が extensively 使用されており、ほとんどのシリコンプリント回路は信号の精度を確保するためにこれらを利用しています。

* その他のセグメントには、自動車、民生用電子機器・コンピューティング、航空宇宙・防衛、通信、その他の最終用途産業(産業、電力・エネルギー、医療)が含まれます。

### 結論

**受動電子部品**市場は、デジタル化、電子機器の複雑化、5G技術の普及、ヘルスケア産業の進化といった強力な牽引要因に支えられ、今後も堅調な成長が期待されます。一方で、金属価格の変動やサプライチェーンのリスクは、市場の課題として認識されています。しかし、小型化の進展や新技術への応用拡大は、新たな市場機会を創出し、特にアジア太平洋地域がその成長を牽引する中心的な役割を果たすでしょう。コンデンサ、インダクタ、抵抗器といった主要な**受動電子部品**は、それぞれの種類と最終用途産業において特定の成長ドライバーを持ち、特に民生用電子機器分野が最も大きな市場シェアと成長率を維持すると見込まれます。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警報要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の受動電子部品市場規模分析

- 世界の受動電子部品市場概要

- コンデンサ別

- 概要

- コンデンサ(金額別)

- タイプ

- 金額別

- 最終用途産業

- 金額別

- 自動車

- 自動車(金額別)

- 家庭用電化製品

- 家庭用電化製品(金額別)

- 航空宇宙および防衛

- 航空宇宙および防衛(金額別)

- エネルギー

- エネルギー(金額別)

- 通信/サーバー/データストレージ

- 通信/サーバー/データストレージ(金額別)

- 産業

- 産業(金額別)

- 医療

- 医療(金額別)

- インダクタ別

- 概要

- インダクタ(金額別)

- タイプ

- 金額別

- 最終用途産業

- 金額別

- 自動車

- 自動車(金額別)

- 家庭用電化製品およびコンピューティング

- 家庭用電化製品およびコンピューティング(金額別)

- 航空宇宙および防衛

- 航空宇宙および防衛(金額別)

- 通信

- 通信(金額別)

- その他の最終用途産業

- その他の最終用途産業(金額別)

- 抵抗器別

- 概要

- 抵抗器(金額別)

- タイプ

- 金額別

- 表面実装チップ

- 表面実装チップ(金額別)

- ネットワーク

- ネットワーク(金額別)

- 巻線

- 巻線(金額別)

- フィルム/酸化膜/箔

- フィルム/酸化膜/箔(金額別)

- カーボン

- カーボン(金額別)

- 最終用途産業

- 金額別

- 自動車

- 自動車(金額別)

- 家庭用電化製品およびコンピューティング

- 家庭用電化製品およびコンピューティング(金額別)

- 航空宇宙および防衛

- 航空宇宙および防衛(金額別)

- 通信

- 通信(金額別)

- その他の最終用途産業

- その他の最終用途産業(金額別)

- 北米市場分析

- 概要

- コンデンサ別

- 概要

- コンデンサ(金額別)

- タイプ

- 金額別

- 最終用途産業

- 金額別

- 自動車

- 自動車(金額別)

- 家庭用電化製品

- 家庭用電化製品(金額別)

- 航空宇宙および防衛

- 航空宇宙および防衛(金額別)

- エネルギー

- エネルギー(金額別)

- 通信/サーバー/データストレージ

- 通信/サーバー/データストレージ(金額別)

- 産業

- 産業(金額別)

- 医療

- 医療(金額別)

- インダクタ別

- 概要

- インダクタ(金額別)

- タイプ

- 金額別

- 最終用途産業

- 金額別

- 自動車

- 自動車(金額別)

- 家庭用電化製品およびコンピューティング

- 家庭用電化製品およびコンピューティング(金額別)

- 航空宇宙および防衛

- 航空宇宙および防衛(金額別)

- 通信

- 通信(金額別)

- その他の最終用途産業

- その他の最終用途産業(金額別)

- 抵抗器別

- 概要

- 抵抗器(金額別)

- タイプ

- 金額別

- 表面実装チップ

- 表面実装チップ(金額別)

- ネットワーク

- ネットワーク(金額別)

- 巻線

- 巻線(金額別)

- フィルム/酸化膜/箔

- フィルム/酸化膜/箔(金額別)

- カーボン

- カーボン(金額別)

- 最終用途産業

- 金額別

- 自動車

- 自動車(金額別)

- 家庭用電化製品およびコンピューティング

- 家庭用電化製品およびコンピューティング(金額別)

- 航空宇宙および防衛

- 航空宇宙および防衛(金額別)

- 通信

- 通信(金額別)

- その他の最終用途産業

- その他の最終用途産業(金額別)

- 米国

- コンデンサ別

- 概要

- コンデンサ(金額別)

- タイプ

- 金額別

- 最終用途産業

- 金額別

- 自動車

- 自動車(金額別)

- 家庭用電化製品

- 家庭用電化製品(金額別)

- 航空宇宙および防衛

- 航空宇宙および防衛(金額別)

- エネルギー

- エネルギー(金額別)

- 通信/サーバー/データストレージ

- 通信/サーバー/データストレージ(金額別)

- 産業

- 産業(金額別)

- 医療

- 医療(金額別)

- インダクタ別

- 概要

- インダクタ(金額別)

- タイプ

- 金額別

- 最終用途産業

- 金額別

- 自動車

- 自動車(金額別)

- 家庭用電化製品およびコンピューティング

- 家庭用電化製品およびコンピューティング(金額別)

- 航空宇宙および防衛

- 航空宇宙および防衛(金額別)

- 通信

- 通信(金額別)

- その他の最終用途産業

- その他の最終用途産業(金額別)

- 抵抗器別

- 概要

- 抵抗器(金額別)

- タイプ

- 金額別

- 表面実装チップ

- 表面実装チップ(金額別)

- ネットワーク

- ネットワーク(金額別)

- 巻線

- 巻線(金額別)

- フィルム/酸化膜/箔

- フィルム/酸化膜/箔(金額別)

- カーボン

- カーボン(金額別)

- 最終用途産業

- 金額別

- 自動車

- 自動車(金額別)

- 家庭用電化製品およびコンピューティング

- 家庭用電化製品およびコンピューティング(金額別)

- 航空宇宙および防衛

- 航空宇宙および防衛(金額別)

- 通信

- 通信(金額別)

- その他の最終用途産業

- その他の最終用途産業(金額別)

- カナダ

- ヨーロッパ市場分析

- 概要

- コンデンサ別

- 概要

- コンデンサ(金額別)

- タイプ

- 金額別

- 最終用途産業

- 金額別

- 自動車

- 自動車(金額別)

- 家庭用電化製品

- 家庭用電化製品(金額別)

- 航空宇宙および防衛

- 航空宇宙および防衛(金額別)

- エネルギー

- エネルギー(金額別)

- 通信/サーバー/データストレージ

- 通信/サーバー/データストレージ(金額別)

- 産業

- 産業(金額別)

- 医療

- 医療(金額別)

- インダクタ別

- 概要

- インダクタ(金額別)

- タイプ

- 金額別

- 最終用途産業

- 金額別

- 自動車

- 自動車(金額別)

- 家庭用電化製品およびコンピューティング

- 家庭用電化製品およびコンピューティング(金額別)

- 航空宇宙および防衛

- 航空宇宙および防衛(金額別)

- 通信

- 通信(金額別)

- その他の最終用途産業

- その他の最終用途産業(金額別)

- 抵抗器別

- 概要

- 抵抗器(金額別)

- タイプ

- 金額別

- 表面実装チップ

- 表面実装チップ(金額別)

- ネットワーク

- ネットワーク(金額別)

- 巻線

- 巻線(金額別)

- フィルム/酸化膜/箔

- フィルム/酸化膜/箔(金額別)

- カーボン

- カーボン(金額別)

- 最終用途産業

- 金額別

- 自動車

- 自動車(金額別)

- 家庭用電化製品およびコンピューティング

- 家庭用電化製品およびコンピューティング(金額別)

- 航空宇宙および防衛

- 航空宇宙および防衛(金額別)

- 通信

- 通信(金額別)

- その他の最終用途産業

- その他の最終用途産業(金額別)

- 英国

- コンデンサ別

- 概要

- コンデンサ(金額別)

- タイプ

- 金額別

- 最終用途産業

- 金額別

- 自動車

- 自動車(金額別)

- 家庭用電化製品

- 家庭用電化製品(金額別)

- 航空宇宙および防衛

- 航空宇宙および防衛(金額別)

- エネルギー

- エネルギー(金額別)

- 通信/サーバー/データストレージ

- 通信/サーバー/データストレージ(金額別)

- 産業

- 産業(金額別)

- 医療

- 医療(金額別)

- インダクタ別

- 概要

- インダクタ(金額別)

- タイプ

- 金額別

- 最終用途産業

- 金額別

- 自動車

- 自動車(金額別)

- 家庭用電化製品およびコンピューティング

- 家庭用電化製品およびコンピューティング(金額別)

- 航空宇宙および防衛

- 航空宇宙および防衛(金額別)

- 通信

- 通信(金額別)

- その他の最終用途産業

- その他の最終用途産業(金額別)

- 抵抗器別

- 概要

- 抵抗器(金額別)

- タイプ

- 金額別

- 表面実装チップ

- 表面実装チップ(金額別)

- ネットワーク

- ネットワーク(金額別)

- 巻線

- 巻線(金額別)

- フィルム/酸化膜/箔

- フィルム/酸化膜/箔(金額別)

- カーボン

- カーボン(金額別)

- 最終用途産業

- 金額別

- 自動車

- 自動車(金額別)

- 家庭用電化製品およびコンピューティング

- 家庭用電化製品およびコンピューティング(金額別)

- 航空宇宙および防衛

- 航空宇宙および防衛(金額別)

- 通信

- 通信(金額別)

- その他の最終用途産業

- その他の最終用途産業(金額別)

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- アジア太平洋市場分析

- 概要

- コンデンサ別

- 概要

- コンデンサ(金額別)

- タイプ

- 金額別

- 最終用途産業

- 金額別

- 自動車

- 自動車(金額別)

- 家庭用電化製品

- 家庭用電化製品(金額別)

- 航空宇宙および防衛

- 航空宇宙および防衛(金額別)

- エネルギー

- エネルギー(金額別)

- 通信/サーバー/データストレージ

- 通信/サーバー/データストレージ(金額別)

- 産業

- 産業(金額別)

- 医療

- 医療(金額別)

- インダクタ別

- 概要

- インダクタ(金額別)

- タイプ

- 金額別

- 最終用途産業

- 金額別

- 自動車

- 自動車(金額別)

- 家庭用電化製品およびコンピューティング

- 家庭用電化製品およびコンピューティング(金額別)

- 航空宇宙および防衛

- 航空宇宙および防衛(金額別)

- 通信

- 通信(金額別)

- その他の最終用途産業

- その他の最終用途産業(金額別)

- 抵抗器別

- 概要

- 抵抗器(金額別)

- タイプ

- 金額別

- 表面実装チップ

- 表面実装チップ(金額別)

- ネットワーク

- ネットワーク(金額別)

- 巻線

- 巻線(金額別)

- フィルム/酸化膜/箔

- フィルム/酸化膜/箔(金額別)

- カーボン

- カーボン(金額別)

- 最終用途産業

- 金額別

- 自動車

- 自動車(金額別)

- 家庭用電化製品およびコンピューティング

- 家庭用電化製品およびコンピューティング(金額別)

- 航空宇宙および防衛

- 航空宇宙および防衛(金額別)

- 通信

- 通信(金額別)

- その他の最終用途産業

- その他の最終用途産業(金額別)

- 中国

- コンデンサ別

- 概要

- コンデンサ(金額別)

- タイプ

- 金額別

- 最終用途産業

- 金額別

- 自動車

- 自動車(金額別)

- 家庭用電化製品

- 家庭用電化製品(金額別)

- 航空宇宙および防衛

- 航空宇宙および防衛(金額別)

- エネルギー

- エネルギー(金額別)

- 通信/サーバー/データストレージ

- 通信/サーバー/データストレージ(金額別)

- 産業

- 産業(金額別)

- 医療

- 医療(金額別)

- インダクタ別

- 概要

- インダクタ(金額別)

- タイプ

- 金額別

- 最終用途産業

- 金額別

- 自動車

- 自動車(金額別)

- 家庭用電化製品およびコンピューティング

- 家庭用電化製品およびコンピューティング(金額別)

- 航空宇宙および防衛

- 航空宇宙および防衛(金額別)

- 通信

- 通信(金額別)

- その他の最終用途産業

- その他の最終用途産業(金額別)

- 抵抗器別

- 概要

- 抵抗器(金額別)

- タイプ

- 金額別

- 表面実装チップ

- 表面実装チップ(金額別)

- ネットワーク

- ネットワーク(金額別)

- 巻線

- 巻線(金額別)

- フィルム/酸化膜/箔

- フィルム/酸化膜/箔(金額別)

- カーボン

- カーボン(金額別)

- 最終用途産業

- 金額別

- 自動車

- 自動車(金額別)

- 家庭用電化製品およびコンピューティング

- 家庭用電化製品およびコンピューティング(金額別)

- 航空宇宙および防衛

- 航空宇宙および防衛(金額別)

- 通信

- 通信(金額別)

- その他の最終用途産業

- その他の最終用途産業(金額別)

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- コンデンサ別

- 概要

- コンデンサ(金額別)

- タイプ

- 金額別

- 最終用途産業

- 金額別

- 自動車

- 自動車(金額別)

- 家庭用電化製品

- 家庭用電化製品(金額別)

- 航空宇宙および防衛

- 航空宇宙および防衛(金額別)

- エネルギー

- エネルギー(金額別)

- 通信/サーバー/データストレージ

- 通信/サーバー/データストレージ(金額別)

- 産業

- 産業(金額別)

- 医療

- 医療(金額別)

- インダクタ別

- 概要

- インダクタ(金額別)

- タイプ

- 金額別

- 最終用途産業

- 金額別

- 自動車

- 自動車(金額別)

- 家庭用電化製品およびコンピューティング

- 家庭用電化製品およびコンピューティング(金額別)

- 航空宇宙および防衛

- 航空宇宙および防衛(金額別)

- 通信

- 通信(金額別)

- その他の最終用途産業

- その他の最終用途産業(金額別)

- 抵抗器別

- 概要

- 抵抗器(金額別)

- タイプ

- 金額別

- 表面実装チップ

- 表面実装チップ(金額別)

- ネットワーク

- ネットワーク(金額別)

- 巻線

- 巻線(金額別)

- フィルム/酸化膜/箔

- フィルム/酸化膜/箔(金額別)

- カーボン

- カーボン(金額別)

- 最終用途産業

- 金額別

- 自動車

- 自動車(金額別)

- 家庭用電化製品およびコンピューティング

- 家庭用電化製品およびコンピューティング(金額別)

- 航空宇宙および防衛

- 航空宇宙および防衛(金額別)

- 通信

- 通信(金額別)

- その他の最終用途産業

- その他の最終用途産業(金額別)

- アラブ首長国連邦

- コンデンサ別

- 概要

- コンデンサ(金額別)

- タイプ

- 金額別

- 最終用途産業

- 金額別

- 自動車

- 自動車(金額別)

- 家庭用電化製品

- 家庭用電化製品(金額別)

- 航空宇宙および防衛

- 航空宇宙および防衛(金額別)

- エネルギー

- エネルギー(金額別)

- 通信/サーバー/データストレージ

- 通信/サーバー/データストレージ(金額別)

- 産業

- 産業(金額別)

- 医療

- 医療(金額別)

- インダクタ別

- 概要

- インダクタ(金額別)

- タイプ

- 金額別

- 最終用途産業

- 金額別

- 自動車

- 自動車(金額別)

- 家庭用電化製品およびコンピューティング

- 家庭用電化製品およびコンピューティング(金額別)

- 航空宇宙および防衛

- 航空宇宙および防衛(金額別)

- 通信

- 通信(金額別)

- その他の最終用途産業

- その他の最終用途産業(金額別)

- 抵抗器別

- 概要

- 抵抗器(金額別)

- タイプ

- 金額別

- 表面実装チップ

- 表面実装チップ(金額別)

- ネットワーク

- ネットワーク(金額別)

- 巻線

- 巻線(金額別)

- フィルム/酸化膜/箔

- フィルム/酸化膜/箔(金額別)

- カーボン

- カーボン(金額別)

- 最終用途産業

- 金額別

- 自動車

- 自動車(金額別)

- 家庭用電化製品およびコンピューティング

- 家庭用電化製品およびコンピューティング(金額別)

- 航空宇宙および防衛

- 航空宇宙および防衛(金額別)

- 通信

- 通信(金額別)

- その他の最終用途産業

- その他の最終用途産業(金額別)

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- コンデンサ別

- 概要

- コンデンサ(金額別)

- タイプ

- 金額別

- 最終用途産業

- 金額別

- 自動車

- 自動車(金額別)

- 家庭用電化製品

- 家庭用電化製品(金額別)

- 航空宇宙および防衛

- 航空宇宙および防衛(金額別)

- エネルギー

- エネルギー(金額別)

- 通信/サーバー/データストレージ

- 通信/サーバー/データストレージ(金額別)

- 産業

- 産業(金額別)

- 医療

- 医療(金額別)

- インダクタ別

- 概要

- インダクタ(金額別)

- タイプ

- 金額別

- 最終用途産業

- 金額別

- 自動車

- 自動車(金額別)

- 家庭用電化製品およびコンピューティング

- 家庭用電化製品およびコンピューティング(金額別)

- 航空宇宙および防衛

- 航空宇宙および防衛(金額別)

- 通信

- 通信(金額別)

- その他の最終用途産業

- その他の最終用途産業(金額別)

- 抵抗器別

- 概要

- 抵抗器(金額別)

- タイプ

- 金額別

- 表面実装チップ

- 表面実装チップ(金額別)

- ネットワーク

- ネットワーク(金額別)

- 巻線

- 巻線(金額別)

- フィルム/酸化膜/箔

- フィルム/酸化膜/箔(金額別)

- カーボン

- カーボン(金額別)

- 最終用途産業

- 金額別

- 自動車

- 自動車(金額別)

- 家庭用電化製品およびコンピューティング

- 家庭用電化製品およびコンピューティング(金額別)

- 航空宇宙および防衛

- 航空宇宙および防衛(金額別)

- 通信

- 通信(金額別)

- その他の最終用途産業

- その他の最終用途産業(金額別)

- ブラジル

- コンデンサ別

- 概要

- コンデンサ(金額別)

- タイプ

- 金額別

- 最終用途産業

- 金額別

- 自動車

- 自動車(金額別)

- 家庭用電化製品

- 家庭用電化製品(金額別)

- 航空宇宙および防衛

- 航空宇宙および防衛(金額別)

- エネルギー

- エネルギー(金額別)

- 通信/サーバー/データストレージ

- 通信/サーバー/データストレージ(金額別)

- 産業

- 産業(金額別)

- 医療

- 医療(金額別)

- インダクタ別

- 概要

- インダクタ(金額別)

- タイプ

- 金額別

- 最終用途産業

- 金額別

- 自動車

- 自動車(金額別)

- 家庭用電化製品およびコンピューティング

- 家庭用電化製品およびコンピューティング(金額別)

- 航空宇宙および防衛

- 航空宇宙および防衛(金額別)

- 通信

- 通信(金額別)

- その他の最終用途産業

- その他の最終用途産業(金額別)

- 抵抗器別

- 概要

- 抵抗器(金額別)

- タイプ

- 金額別

- 表面実装チップ

- 表面実装チップ(金額別)

- ネットワーク

- ネットワーク(金額別)

- 巻線

- 巻線(金額別)

- フィルム/酸化膜/箔

- フィルム/酸化膜/箔(金額別)

- カーボン

- カーボン(金額別)

- 最終用途産業

- 金額別

- 自動車

- 自動車(金額別)

- 家庭用電化製品およびコンピューティング

- 家庭用電化製品およびコンピューティング(金額別)

- 航空宇宙および防衛

- 航空宇宙および防衛(金額別)

- 通信

- 通信(金額別)

- その他の最終用途産業

- その他の最終用途産業(金額別)

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- 受動電子部品市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- パナソニック株式会社

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- TDK株式会社

- ヴィシェイ・インターテクノロジー株式会社

- 村田製作所株式会社

- AVX株式会社

- 太陽誘電株式会社

- 相模電子株式会社

- WIMA GmbH & Co KG

- コーネル・デュビリエ・エレクトロニクス株式会社

- 華新科技 (Yageo Corporation)

- リーロン・エレクトロニクス株式会社

- 日本ケミコン (United Chemi-Con)

- ボーンズ株式会社

- Würth Elektronikグループ

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

受動電子部品とは、電子回路において電流や電圧を制御したり、エネルギーを蓄積・消費したりする機能を持つものの、能動的な増幅作用やスイッチング作用を持たない部品群を指します。これらは、トランジスタやICといった能動部品がその機能を最大限に発揮するために不可欠な存在であり、電子回路の基盤を形成しています。具体的には、電気エネルギーを熱として消費する抵抗器、電気エネルギーを電荷として蓄えるコンデンサ、磁気エネルギーとして蓄えるコイル(インダクタ)などが代表的な受動電子部品として挙げられます。能動部品が回路に動的な変化をもたらすのに対し、受動部品は回路の基本的な特性を決定し、信号の流れを調整する静的な役割を担っています。

受動電子部品には多岐にわたる種類が存在します。最も基本的な抵抗器は、電流を制限し、電圧を分圧する役割を果たします。炭素皮膜や金属皮膜など多様な種類があり、小型のチップ抵抗器が広く用いられています。コンデンサは、電気エネルギーを一時的に蓄え、直流成分を遮断し交流成分のみを通したり、ノイズを除去する平滑回路に用いられます。電解コンデンサ、セラミックコンデンサ、フィルムコンデンサなど、誘電体の種類によって特性が大きく異なります。コイル(インダクタ)は、電流の変化を妨げる誘導作用を利用し、高周波フィルタや共振回路に用いられます。空芯やフェライトコアなどがあり、材料や形状で特性が変化します。これらの主要部品の他、二つのコイルを結合した変圧器(トランス)は電圧変換や絶縁に、また温度特性を持つサーミスタや過電圧保護のバリスタ、過電流保護のヒューズなども受動電子部品として機能します。

これらの受動電子部品は、あらゆる電子機器において不可欠な要素として多岐にわたる用途に利用されています。例えば、電源回路ではコンデンサが電圧を平滑化し安定した直流電源を供給し、抵抗器は電流制限や電圧分圧に利用されます。信号処理回路では、抵抗器、コンデンサ、コイルが組み合わされて特定の周波数帯域の信号を通過・遮断するフィルタ回路を構成します。無線通信機器では、コイルとコンデンサが共振回路を形成し、特定の周波数を選択的に受信・送信するために不可欠です。また、デジタル回路のクロック生成、オーディオ機器の音質調整、センサー出力調整など、その応用範囲は広大です。これらの部品は、回路の安定性や信頼性を確保し、期待される機能を実現する基盤となっています。

受動電子部品に関連する技術は、常に進化を続けています。最も顕著な進歩は、表面実装技術(SMT)の普及による小型化と高密度実装の実現です。これにより、スマートフォンなどに代表される小型・軽量電子機器の開発が進みました。また、高周波化が進む現代では、受動部品の寄生要素(意図しない抵抗や容量)が回路性能に大きく影響するため、これを抑える設計技術や材料開発が重要です。新しい誘電体や磁性材料の開発により、コンデンサやコイルの性能向上(大容量化、高Q値化など)が図られています。さらに、高温多湿環境下での安定性や長寿命化といった信頼性向上のための製造プロセスや材料選定も追求されています。シミュレーション技術の発展も目覚ましく、回路設計の初期段階で部品特性を正確にモデル化し、回路全体の挙動を予測することで、開発期間の短縮と品質向上が図られています。これらの技術革新は、受動電子部品が今後も電子技術の発展を支え続ける上で不可欠な要素であり続けます。