耐火塗料市場規模・シェア分析 – 成長トレンドと予測(2025-2030年)

受動防火コーティング市場レポートは、コーティングタイプ(膨張性、セメント系など)、技術(溶剤系、水性など)、基材(構造用鋼、コンクリートなど)、火災シナリオ(セルロース火災保護、極低温流出保護など)、エンドユーザー産業(石油・ガス、エネルギー・電力など)、および地域(アジア太平洋、北米、欧州など)によって区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

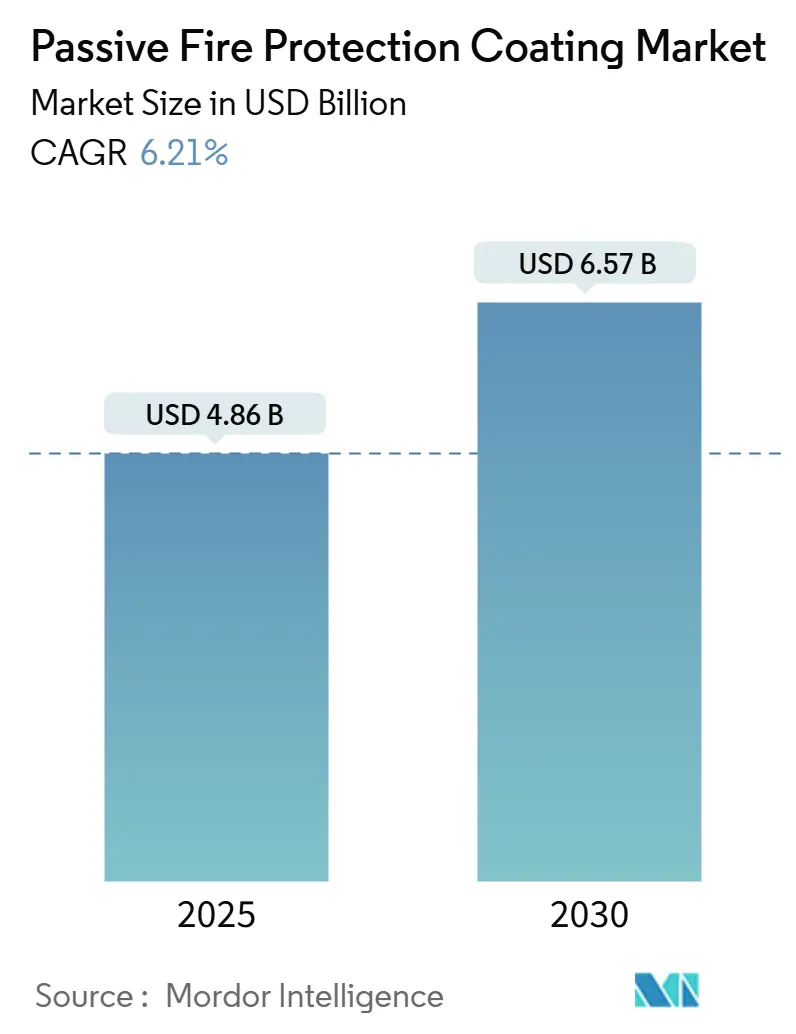

受動防火コーティング市場は、2025年には48.6億米ドルと推定され、2030年までに65.7億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)6.21%で成長する見込みです。主要経済圏における建築基準の厳格化が規制意図をプロジェクトレベルの仕様に反映させ、高価格帯にもかかわらず膨張性および100%固形分エポキシシステムの主流採用を推進しています。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は中程度です。

市場の推進要因と洞察

1. 商業・産業建築物における厳格な防火安全規制:

複数の管轄区域で、ガイドラインに基づく推奨事項から拘束力のあるコードへの移行が進んでおり、受動防火はオプションの安全対策から占有許可の必須要件へと変化しています。中国のGB 55037-2022はすべての新規建設に包括的な適用を義務付け、インドの拡大されたFire NOC制度は15メートルを超える中層建築物にも適用範囲を広げています。2024年の国際建築基準は壁の連続性と炎の伝播基準を厳格化し、設計者をより高性能な配合へと促しています。英国では、2025年施行予定の規則により、すべての新規介護施設で包括的な受動システムが義務付けられ、専門的な医療施設改修のサブセグメントが生まれています。これらの法令は、受動防火コーティング市場の成長軌道を維持しています。

2. 世界的な高層ビル・公共インフラの急速な建設:

交通、医療、データセンター建設におけるメガプロジェクトのパイプラインは、受動防火が設計の初期段階で統合されるノードを増やしています。サンフランシスコ国際空港のスーパーベイ格納庫のような空港改修では、30,000m²の鉄骨構造に能動的な消火システムと膨張性被覆の両方が改修され、地域サプライヤーネットワークに波及効果をもたらしています。シンガポールやソウルでリチウムイオン貯蔵に関連するデータセンターの停止事故が発生したことで、オペレーターは1,200℃のジェット火災に耐え、煙の毒性も制限する炭化生成エポキシの事前認定を促しており、ハイブリッドナノシリカシステムのプレミアムな位置付けを強化しています。NFPA13の改訂により、傾斜天井下のスプリンクラーがカバーされ、コーティング要件と相まって、請負業者にとって統合されたコンプライアンス機会が生まれています。

3. 石油・ガス資産の拡大:

2030年までに北米でLNG液化能力が倍増するにつれて、オペレーターは保険引受を確保するために、パイプラックやローディングアームに極低温流出対応のエポキシ膨張性塗料を義務付けています。API RP 2001の更新では、炭化水素プール火災耐性曲線が定義され、5分以内に1,093℃での第三者検証が求められるようになり、炭化物の接着性と構造用鋼のたわみに対する高い基準が設定されています。30 CFR 250.862に基づくオフショアプラットフォーム規則は、避難時間を延長するために受動バリアと統合されたガス検知を義務付け、メキシコ湾で定期的な改修サイクルを生み出しています。

4. 超薄型エポキシ膨張性配合の進歩:

HexionとClariantの提携のようなR&D提携は、炭化マトリックス内の多孔性進化を調整し、4時間のUL 1709評価を維持しながら乾膜厚を最大40%削減しました。実証研究では、熱伝導率が0.15 W/mKから0.05 W/mKに低下し、基材温度の低下と厳しい火災暴露下での構造的完全性の延長につながることが示されています。HempelのHempafire XTR 100は、単層構造で炭化水素ジェット火災耐性を付与することで従来の製品を凌駕し、オフショアのブラウンフィールドプロジェクトの工期を短縮しています。リンタングステン酸層状複水酸化物などのナノ添加剤は、ピーク熱放出を77.90%削減し、難燃性と煙抑制の両方を提供しています。

5. グリーンビルディング評価システムと炭素排出制限:

環境に配慮した建築物への関心の高まりと、建築物のライフサイクル全体における炭素排出量削減の必要性が、環境性能の高い受動防火コーティングの需要を促進しています。

市場の抑制要因

1. 高い設置コスト:

エポキシ樹脂とリン酸添加剤の価格上昇により、スプレー塗布されるセメンタイト系層に対する初期費用が高くなり、東南アジアやラテンアメリカの予算制約のあるプロジェクトでは採用が遅れる傾向にあります。RPM Internationalの2025年の収益は、関税によるインフレが粗利益を圧迫したことを示しており、サプライヤーが成熟したセグメントでも直面する価格圧力を示しています。

2. 湿潤、UV、極低温環境での性能劣化:

日本の現地調査では、湿気の侵入が一般的なアクリル変性膨張性塗料の故障時間を半減させる可能性があり、沿岸用途では補助的なトップコートやステンレス被覆が必要となることが示されています。オフショア風力発電プラットフォームにおけるUVによるチョーキングは、5~8年ごとの再塗装を必要とし、運用コストを増加させます。-162℃までの極低温サイクルは、一部のフェノールエポキシに微細な亀裂を引き起こし、LNG運搬船の合板浸漬試験で検証されたような特殊な柔軟性バインダーを必要とします。

3. 代替防火ソリューションの存在:

コンクリート被覆やスプレーフォームなどの代替防火ソリューションが利用可能であるため、受動防火コーティングの市場成長が一部抑制される可能性があります。

セグメント分析

1. コーティングタイプ別: 膨張性コーティングの優位性とナノ強化による変革

膨張性システムは、セルロースおよび炭化水素の両方の曲線下での実証済みの炭化形成信頼性により、2024年には受動防火コーティング市場規模の44.18%を占め、収益の大部分を生み出しました。これらのコーティングは熱にさらされると50倍に膨張し、構造用鋼を最大240分間断熱する炭素質フォームを形成します。しかし、ナノ強化ハイブリッドは6.58%のCAGRで成長しており、より薄い膜厚で炭化物の安定性を高め、熱衝撃時の機械的弾性を強化する層状複水酸化物添加剤によって推進されています。セメンタイト系スプレーは、材料コストが低いにもかかわらず、厚みがあるため死荷重が増加し、建築美学の要件と衝突するため、シェアが低下しています。アブレーション製品は、犠牲質量が許容され、IMO FTPコードへの準拠が選択を左右する海洋および航空宇宙のニッチ市場で足場を維持しています。

2. 技術別: 溶剤系から規制準拠への移行

溶剤系配合は、2024年には受動防火コーティング市場シェアの35.29%を占めていましたが、地域当局がVOC上限を150g/L以下に引き下げているため、その軌道はマイナスです。水系および100%固形分エポキシは、環境規制への準拠だけでなく、より速い処理能力(硬化時間を24時間から8時間に短縮)のためにシェアを拡大しています。100%固形分サブセットは6.74%のCAGRで成長すると予測されており、溶剤の閉じ込めを排除し、1回の塗布で最大4mmの膜厚を実現する独自のポリアミン付加物によって支えられています。粉体およびUV硬化型はニッチなままですが、モジュール式建築工場ではコンベア式コーティングブースが即時硬化を利用して生産タクトタイムを短縮できるため、勢いが見られます。

3. 基材別: 鋼材の優位性と木材のルネサンス

構造用鋼は、商業ビル、石油化学モジュール、輸送ターミナルにおけるその優位性を反映し、2024年には需要の56.94%を占めました。鋼材の高い熱伝導率は、温度による降伏損失を防ぐために受動バリアを必要とし、膨張性塗料を不可欠な仕様要素にしています。しかし、中層建築物における木材の再登場は成長軌道を変化させており、CLT(直交集成板)やグルーラム(集成材)が都市のスカイラインに浸透するにつれて、木材用途は6.98%のCAGRを記録しています。魚ゼラチンマトリックスを使用したバイオ由来の膨張性プライマーは、セルロース基材上の炭化物の凝集性を高め、従来のリン豊富なコーティングとの性能差を縮めています。コンクリートは、高い熱流束と剥離のリスクが厚いセメンタイト系層を正当化するトンネルや水中構造物で依然として関連性がありますが、鋼材とコンクリートの複合デッキが好まれるにつれてそのシェアはわずかに減少しています。

4. 火災シナリオ別: セルロース用途が極低温成長を牽引

木材、紙、布の燃料負荷を特徴とする従来の建築環境は、2024年には収益の51.09%を占め、セルロース保護をほとんどの製品ラインの主要な用途として維持しています。これらの火災は通常、60分間で1,100℃まで上昇し、フタル酸無水物硬化型エポキシ膨張性塗料で容易に対処できる曲線であり、一般的な建設セグメントで幅広いコンプライアンスを確保しています。対照的に、極低温流出保護は、まだニッチではありますが、LNG輸出ターミナルや、-162℃の暴露イベントとその後のジェット火災の可能性を伴う新たな水素バリューチェーンのおかげで、6.82%のCAGRで上昇しています。炭化水素プール火災および製油所やオフショアプラットフォームに集中するジェット火災シナリオは、着火後最初の5分以内の熱衝撃に耐えるように設計されたエポキシフェノールハイブリッドに引き続き依存しています。

5. 最終用途産業別: 建設業界のリーダーシップとインフラの課題

商業および住宅建設活動は、ショッピングセンターから複合用途の高層ビルまで、自治体が受動的対策を義務付けたため、2024年には32.43%のシェアを占めました。しかし、データセンター、病院、空港を含む公共および重要インフラは、政府が不可欠なサービスを保護する必要性から、より速い7.06%の成長経路にあります。リチウムイオン電池火災の急増により、ハイパースケールオペレーターはセンサー駆動の消火システムと組み合わせた二層エポキシシステムを採用するようになり、デジタル経済インフラが材料仕様を決定していることを示しています。石油・ガス設備は、メンテナンスサイクルが予測可能で、腐食対策とバンドルされることが多いため、コーティングベンダーにとって依然としてキャッシュフローの要石です。

地域分析

1. アジア太平洋:

2024年には収益の37.25%を占め、引き続き主導的な地位を維持しており、中国がGB 55037-2022をすべての新規許可に適用し、インドがFire NOCの適用範囲を拡大し、ASEAN諸国が欧州のコード調和を組み込むにつれて、7.02%のCAGRで成長すると予測されています。中国のLNGピークプラントに対する地方補助金は、極低温対応エポキシの需要を促進しており、日本の湿潤気候は、沿岸橋梁のメンテナンス間隔を延長する疎水性膨張性トップコートの研究開発を推進しています。

2. 北米:

2024年の国際建築基準が連続性要件を厳格化し、カリフォルニア州規則1113がVOC上限を引き下げるにつれて、着実な代替需要を示しています。この二重の圧力は、特に耐震改修プログラムにおいて、水系および100%固形分製品の採用を加速させています。

3. 欧州:

成熟した市場であり、グリーンビルディングのスコアカードがライフサイクル評価された製品や非BPAエポキシを支持するなど、漸進的な量と高い仕様の複雑性を示しています。

4. 中東・アフリカ:

NEOMのようなメガプロジェクトを建設するために石油資本を活用しており、炭化水素対応の膨張性塗料をモジュール式製油所キットに組み込んでいます。乾燥したUV強度の高い環境は、トップコート安定化システムの需要を生み出しています。

5. 南米:

2030年のスポーツイベントに先立ち、ブラジルがマス・ティンバーアリーナの防火コードを更新するなど、成長は緩やかですが改善しています。

競合状況

市場は中程度に細分化されています。PPGは、電気自動車バッテリーエンクロージャー向けの浸漬グレード耐性や、薄膜で120分評価を達成する水系STEELGUARDを統合したPITT-CHARラインを通じてポートフォリオを強化しています。RPM Internationalは、MAP 2025運用ロードマップとTMP Convert SASの追加により勢いを維持し、難燃性ポリウレタンでコーティングされたデッキ要素を拡大しています。Hempelは2024年に過去最高のEBITDAを記録し、CVC Capitalの少数株を取得し、その収益をHempafire XTR 100とシームレスに連携するAvantguard亜鉛リッチプライマーの規模拡大に充て、腐食防止と防火を2層スキームで提供しています。BASF Coatingsのサステナビリティ未来目標は、測定可能なCO₂排出量削減を約束し、LEED主導の仕様を獲得する立場を確立しています。AkzoNobelは、UV硬化型膨張性プライマーをオフサイトモジュール式建築業者に提供するためにコイルコーティングの拡張に投資しています。

小規模なイノベーターは、フィチン酸グアナゾール添加剤を木材向けに商業化したり、韓国の地域プレーヤーが亜熱帯橋梁向けにシリカナノ粒子トップコートを試験的に導入したりするなど、ニッチな市場を開拓しています。しかし、UL 1709認証コスト、チャネルリーチ、保証責任における規模の障壁が依然として存在し、技術的な混乱が活発であるにもかかわらず、既存企業の優位性が維持されています。

最近の業界動向

* 2024年9月: PPGは、アメリカ大陸向けにPPG STEELGUARD 951エポキシ膨張性防火コーティングを導入しました。この先進的な製品は、半導体工場、電気自動車バッテリー施設、データセンター、その他の商業インフラを含む現代の製造施設向けに特別に設計されています。

* 2023年6月: Jotunは、グローバル膨張性R&Dラボの大規模な拡張が完了したことを発表しました。この拡張により、フリックスボロー施設の規模が2倍以上になり、Jotunの製品開発と防火試験能力が向上しました。

本レポートは、世界の受動防火コーティング市場に関する包括的な分析を提供しており、その市場の定義、調査範囲、主要な動向、成長予測、競争環境、および将来の機会について詳細に解説しています。

1. 調査の前提と範囲

レポートは、市場の定義と調査の前提を明確にし、その範囲を詳細に記述しています。確立された調査方法論に基づき、市場の全体像を把握するための基盤が構築されています。エグゼクティブサマリーでは、主要な調査結果が簡潔にまとめられています。

2. 市場概況

市場の概要では、受動防火コーティング市場の全体像が示されています。市場の成長を促進する主要な要因と、その成長を阻害する要因が詳細に分析されています。

2.1. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 商業・産業ビルにおける厳格な防火安全規制: 世界中で建築物の防火安全基準が強化されており、これが受動防火コーティングの需要を押し上げています。特に、人命保護と資産保全の重要性が高まる中、規制遵守が不可欠となっています。

* 高層ビルおよび公共インフラの急速な建設: 世界的な都市化の進展と経済成長に伴い、高層ビルや空港、病院、データセンターなどの公共インフラの建設が活発化しています。これらの大規模プロジェクトでは、高度な防火対策が求められ、受動防火コーティングの採用が増加しています。

* 石油・ガス発電資産の拡大: 石油・ガス産業における上流、中流、下流の各セグメントで、火災リスクの高い設備が増加しており、これらを保護するための特殊な防火コーティングの需要が高まっています。

* 超薄型エポキシ膨張性配合の進歩: 技術革新により、より薄く、かつ高い防火性能を持つエポキシ膨張性コーティングが開発されています。これにより、施工の容易さとコスト効率が向上し、市場での採用が促進されています。

* グリーンビルディング評価システムとエンボディドカーボン制限: 環境意識の高まりから、グリーンビルディング認証制度や建築物のライフサイクル全体での炭素排出量(エンボディドカーボン)削減の動きが加速しています。防火コーティングも、環境負荷の低い製品への需要が高まっています。

2.2. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 高い設置コスト: 受動防火コーティングは、初期設置コストが高い傾向にあり、特に価格に敏感な新興市場では普及の障壁となることがあります。ただし、ライフサイクル全体で見た場合の安全性向上やメンテナンスコスト削減効果が、この初期費用を相殺する可能性も指摘されています。

* 湿潤、紫外線が強い、極低温環境での性能劣化: 特定の過酷な環境下では、コーティングの性能が劣化する可能性があり、これが適用範囲を制限する要因となっています。

* 代替防火ソリューションの存在: コンクリート被覆やスプレーフォームなど、受動防火コーティング以外の代替ソリューションが存在するため、市場での競争が激しくなっています。

2.3. バリューチェーン分析とポーターのファイブフォース

レポートでは、市場のバリューチェーン分析を通じて、原材料供給から最終製品の流通に至るまでの各段階における価値創造プロセスを詳細に解説しています。また、ポーターのファイブフォース分析により、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、および既存企業間の競争といった側面から、市場の競争環境が深く掘り下げられています。

3. 市場規模と成長予測(金額ベース)

世界の受動防火コーティング市場は、2025年には48.6億米ドルに達し、2030年までには65.7億米ドルに成長すると予測されています。これは、年平均成長率(CAGR)で堅調な伸びを示すことを意味します。市場の成長は、以下の様々なセグメントで分析されています。

3.1. コーティングタイプ別

市場は、膨張性コーティング、セメンタイト系コーティング、アブレーションコーティング、ハイブリッド/ナノ強化コーティングに分類され、それぞれの特性と市場動向が分析されています。

3.2. 技術別

技術別では、溶剤系、水系、100%固形エポキシ、粉末・UV硬化型に分けられます。特に、100%固形エポキシシステムは、VOC(揮発性有機化合物)規制の強化に対応しつつ、一度の塗布で高い膜厚を実現できる利点から、2030年まで年平均6.74%で最も急速に拡大すると予測されています。

3.3. 基材別

適用される基材としては、構造用鋼、コンクリート、木材、その他の基材(プラスチック、ケーブル、複合材料など)が挙げられ、それぞれの需要が分析されています。

3.4. 火災シナリオ別

火災シナリオ別では、セルロース火災保護、炭化水素プール・ジェット火災保護、極低温流出保護の各分野における需要が評価されています。

3.5. 最終用途産業別

最終用途産業では、商業・住宅建設、石油・ガス(上流、中流、下流)、エネルギー・電力(従来型および再生可能)、工業製造、輸送(海洋、航空宇宙、鉄道)、公共・重要インフラ(空港、病院、データセンター、倉庫など)が主要なセグメントとして挙げられます。特に、公共・重要インフラ分野は、安全義務の強化により、2030年まで年平均7.06%で最も急速な成長を遂げると予測されています。

3.6. 地域別

地域別では、アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの各市場が詳細に分析されています。

* アジア太平洋地域: 中国とインドにおける厳格な規制と大規模なインフラプロジェクトに牽引され、2030年まで年平均7.02%で最も急速に成長すると予測されています。日本、韓国、ASEAN諸国、その他のアジア太平洋地域も含まれます。

* 北米: 米国、カナダ、メキシコが含まれます。

* ヨーロッパ: ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国、その他のヨーロッパ地域が含まれます。

* 南米: ブラジル、アルゼンチン、その他の南米地域が含まれます。

* 中東・アフリカ: サウジアラビア、南アフリカ、その他の中東・アフリカ地域が含まれます。

4. 競争環境

競争環境の章では、市場集中度、主要企業の戦略的動向、市場シェアおよびランキング分析が提供されています。AkzoNobel N.V.、BASF、Hempel A/S、Jotun、PPG Industries, Inc.、The Sherwin-Williams Companyなど、主要な市場参加企業の詳細な企業プロファイルが含まれており、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向などが網羅されています。

5. 市場機会と将来展望

レポートは、未開拓市場(ホワイトスペース)と満たされていないニーズの評価を通じて、新たな市場機会を特定しています。特に、VOCフリーのバイオベース受動防火コーティングへの需要が高まっており、これが将来の成長ドライバーとなる可能性を秘めています。また、ナノ添加剤の活用により、熱放出を最大77.90%削減し、より薄い塗膜での施工を可能にすることで、労働力と材料費を削減しつつ、防火性能を向上させるという進展も注目されています。

結論

本レポートは、受動防火コーティング市場の現状と将来の展望について、多角的な視点から深い洞察を提供しています。市場の推進要因と阻害要因、詳細なセグメント分析、地域別の成長予測、および競争環境の包括的な評価は、市場参加者や投資家が戦略的な意思決定を行う上で貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 商業用および工業用建物における厳格な防火規制

- 4.2.2 世界的な高層ビルおよび公共インフラの急速な建設

- 4.2.3 石油・ガス発電資産の拡大

- 4.2.4 超薄型エポキシ膨張性配合の進歩

- 4.2.5 グリーンビルディング評価システムとエンボディドカーボン制限

-

4.3 市場の阻害要因

- 4.3.1 高い設置コスト

- 4.3.2 湿潤、紫外線が豊富な、または極低温環境での性能劣化

- 4.3.3 代替の耐火ソリューション(コンクリート被覆、スプレーフォーム)の利用可能性

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 コーティングタイプ別

- 5.1.1 膨張性コーティング

- 5.1.2 セメント系コーティング

- 5.1.3 アブレーションコーティング

- 5.1.4 ハイブリッド/ナノ強化コーティング

-

5.2 技術別

- 5.2.1 溶剤系

- 5.2.2 水系

- 5.2.3 100%固形分エポキシ

- 5.2.4 粉体およびUV硬化型

-

5.3 基材別

- 5.3.1 構造用鋼

- 5.3.2 コンクリート

- 5.3.3 木材

- 5.3.4 その他の基材(プラスチック、ケーブル、複合材料)

-

5.4 火災シナリオ別

- 5.4.1 セルロース火災保護

- 5.4.2 炭化水素プールおよびジェット火災保護

- 5.4.3 極低温流出保護

-

5.5 エンドユーザー産業別

- 5.5.1 商業・住宅建設

- 5.5.2 石油・ガス(上流、中流、下流)

- 5.5.3 エネルギー・電力(従来型および再生可能)

- 5.5.4 工業製造

- 5.5.5 輸送(船舶、航空宇宙、鉄道)

- 5.5.6 公共・重要インフラ(空港、病院、データセンター、倉庫)

-

5.6 地域別

- 5.6.1 アジア太平洋

- 5.6.1.1 中国

- 5.6.1.2 インド

- 5.6.1.3 日本

- 5.6.1.4 韓国

- 5.6.1.5 ASEAN諸国

- 5.6.1.6 その他のアジア太平洋地域

- 5.6.2 北米

- 5.6.2.1 米国

- 5.6.2.2 カナダ

- 5.6.2.3 メキシコ

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 北欧諸国

- 5.6.3.8 その他のヨーロッパ地域

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 南アフリカ

- 5.6.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)}

- 6.4.1 AkzoNobel N.V.

- 6.4.2 Albi Protective Coatings

- 6.4.3 BASF

- 6.4.4 Contego International Inc.

- 6.4.5 Etex Group

- 6.4.6 Hempel A/S

- 6.4.7 Hilti

- 6.4.8 Jotun

- 6.4.9 Morgan Advanced Materials and its affiliates

- 6.4.10 No-Burn, Inc.

- 6.4.11 PPG Industries, Inc.

- 6.4.12 RPM International Inc.

- 6.4.13 Sika AG

- 6.4.14 Specified Technologies Inc.

- 6.4.15 The Sherwin-Williams Company

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

耐火塗料は、火災発生時に建築物や構造物の主要部材が熱によって強度を失い、崩壊するのを防ぐために用いられる特殊な塗料でございます。一般的な防火塗料が燃焼の拡大を遅らせることを主目的とするのに対し、耐火塗料は、火災の熱から基材を保護し、一定時間、構造物の耐力や遮熱性、遮炎性を維持させる「耐火性能」を付与する点が最大の特徴です。これにより、避難時間の確保や消防活動の安全性を高め、人命と財産を守る重要な役割を担っております。そのメカニズムは主に、熱を受けると化学反応を起こして発泡・膨張し、厚い炭化層を形成することで、基材への熱伝達を遮断する「発泡膨張型」が主流でございます。この炭化層は非常に優れた断熱効果を発揮し、基材の温度上昇を抑制することで、構造物の健全性を保ちます。

耐火塗料にはいくつかの種類がございます。最も広く用いられているのは、前述の「発泡膨張型耐火塗料」です。これは有機系の樹脂を主成分とし、熱に反応して膨張し、多孔質の炭化層を形成することで断熱効果を発揮します。鉄骨、コンクリート、木材など、様々な基材に適用可能であり、水性タイプと溶剤タイプが存在します。水性タイプは環境負荷が低く、作業性に優れる一方、溶剤タイプは乾燥が早く、低温環境での施工に適しているといった特徴がございます。次に、「無機質系耐火塗料」は、ケイ酸塩やセメントなどを主成分とし、不燃性の材料で構成されています。発泡はしませんが、熱に非常に強く、厚膜で施工されることで基材への熱伝達を抑制します。また、熱を受けると吸熱反応を起こし、水蒸気などを放出して冷却効果を発揮する「吸熱分解型耐火塗料」も存在し、発泡膨張型と組み合わせて使用されることもございます。これらの塗料は、適用される基材によって、鉄骨用、コンクリート用、木材用、あるいはケーブル用などと細分化されております。

耐火塗料の用途は多岐にわたります。最も一般的なのは、高層ビル、商業施設、工場、倉庫、病院、学校など、多くの人が集まる公共性の高い建築物や、重要な設備を収容する施設における鉄骨造の柱、梁、ブレースへの適用です。これらの構造部材に耐火塗料を施すことで、火災時の構造物の崩壊を遅らせ、避難経路の確保や消防隊の活動時間を稼ぎます。また、コンクリート構造物の表面保護や、木造建築物の耐火性能向上にも寄与します。建築物以外では、トンネル、橋梁、発電所、石油化学プラントといったインフラ施設においても、火災時の安全確保のために重要な役割を果たします。さらに、船舶や航空機の一部、防火区画の形成、ケーブルトレイや配管などの延焼防止にも利用され、その適用範囲は広がりを見せております。意匠性を損なわずに耐火性能を付与できるため、デザイン性の高い建築物にも採用される傾向にございます。

耐火塗料に関連する技術としては、まず「耐火被覆材」が挙げられます。これはロックウール、セラミックファイバー、ケイ酸カルシウム板など、塗料よりも厚膜で施工される材料で、高い耐火性能を発揮します。耐火塗料は、これらの被覆材と比較して薄膜で意匠性を確保できる点で優位性がございます。また、「防火塗料」との違いも重要です。防火塗料は燃焼を遅らせることを目的とし、耐火塗料は構造物の耐火性能を維持することを目的とするため、その性能基準は大きく異なります。耐火塗料の性能は、JIS A 1304などの厳格な「耐火性能試験」によって評価されます。加熱炉で試験体を加熱し、一定時間(30分、1時間、2時間、3時間など)にわたって構造耐力、遮熱性、遮炎性が維持されるかを確認します。適切な「施工技術」も不可欠であり、塗料の性能を最大限に引き出すためには、適切な下地処理と正確な膜厚管理が求められます。刷毛、ローラー、スプレーガンなどを用いて専門の技術者が施工にあたります。さらに、建築基準法や消防法といった「法規制」が、建物の用途、規模、構造に応じて耐火性能の義務付けを定めており、耐火塗料の選定と施工はこれらの法規制に準拠する必要があります。

耐火塗料の市場背景は、都市化の進展と防災意識の高まりによって、需要が増加傾向にございます。特に、高層建築物の増加や、既存建築物の改修・リノベーション需要が市場を牽引しています。また、建築基準法の改正や耐火性能基準の厳格化、さらには省エネ・環境配慮型建築物の普及も、耐火塗料の需要を後押しする要因となっております。一方で、市場にはいくつかの課題も存在します。一つはコストであり、一般的な塗料と比較して高価であるため、建築コスト全体に影響を与えることがあります。また、施工性や耐久性、意匠性に関する要求も高まっており、これらを両立させる製品開発が求められています。環境負荷の低減も重要な課題であり、VOC(揮発性有機化合物)規制への対応や、環境に優しい水性塗料の開発が加速しています。さらに、建設業界全体の人手不足も、施工の効率化や省力化技術の開発を促す要因となっております。

将来展望として、耐火塗料はさらなる高性能化と多機能化が進むと予想されます。より薄膜で高い耐火性能を発揮する製品や、耐候性・耐久性を向上させた製品の開発が期待されています。また、防錆、防カビ、断熱といった他の機能と複合させた多機能塗料も登場し、建築物の総合的な性能向上に貢献するでしょう。環境対応も引き続き重要なテーマであり、水性化や低VOC化の推進はもちろんのこと、リサイクル可能な材料の開発や、製造プロセスにおける環境負荷の低減が進められます。施工性の向上も重要な課題であり、乾燥時間の短縮や、一層塗りで高膜厚を実現する技術、さらにはロボットによる自動塗装技術の導入なども検討されています。将来的には、IoTセンサーとの連携による劣化診断やメンテナンス時期の予測、BIM/CIM(Building Information Modeling/Construction Information Modeling)との連携による設計・施工・維持管理の効率化といったスマート化も進む可能性があります。ナノテクノロジーや新ポリマー技術の応用により、透明耐火塗料など、意匠性をさらに高める革新的な製品が生まれることも期待されており、グローバル市場におけるインフラ整備や建築需要の増加に伴い、耐火塗料の市場は今後も拡大していくと見込まれます。