パスポートリーダー市場規模・シェア分析 – 成長動向と2025-2030年予測

パスポートリーダー市場レポートは、技術(RFID、バーコード、OCR)、タイプ(スワイプリーダー、セルフサービスキオスク、コンパクトフルページリーダーなど)、用途(空港セキュリティ、国境管理など)、セクター(公共、民間)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)で区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

パスポートリーダー市場の概要

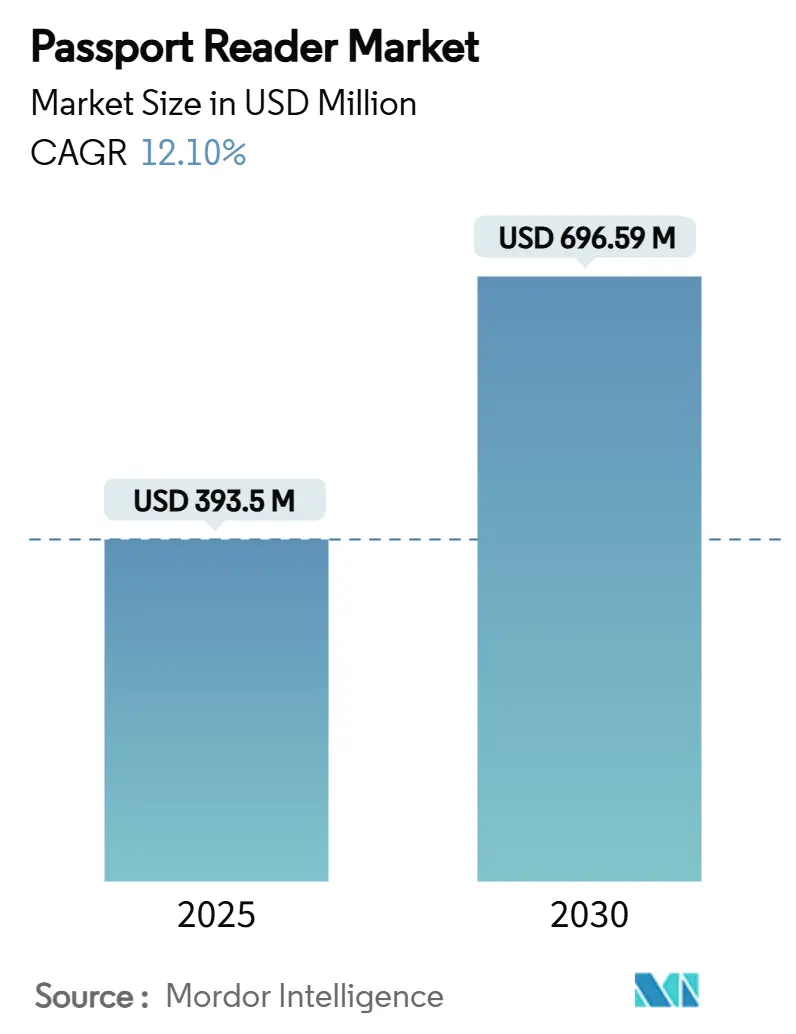

パスポートリーダー市場は、2025年には3億9,350万米ドルと推定され、2030年には6億9,659万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は12.10%で成長する見込みです。この成長は、航空旅客数の増加、ICAO-9303 eパスポート標準の義務化、およびセルフサービス型入国審査キオスクの急速な導入によって主に牽引されています。航空会社、空港、国境管理機関は、自動化された書類認証システムを、待ち時間の短縮、詐欺の抑制、人員コストの削減、厳格なセキュリティ要件の遵守のための手段と見なしています。

コンポーネント価格の緩和と出荷量の増加により、これまで費用対効果が低いとされてきた小規模なチェックポイントでもRFID対応システムの導入が可能になっています。サプライサイドでは、半導体および光学部品への投資がBAC準拠リーダーのリードタイムを短縮し、ソフトウェアベンダーはAIベースの生体認証技術を組み込み、新たなプライバシー規制に対応しようと競い合っています。全体として、パスポートリーダー市場は、初期の導入プロジェクトから、世界中の空港および国境の主要インフラへと移行し続けています。

主要なレポートのポイント

* 技術別: 2024年にはRFIDがパスポートリーダー市場シェアの54.23%を占め、OCRは2030年までに12.16%のCAGRで最も高い成長率を記録すると予測されています。

* アプリケーション別: 2024年には空港セキュリティがパスポートリーダー市場規模の62.52%を占め、国境管理は12.59%のCAGRで最も速い成長を記録すると見込まれています。

* タイプ別: 2024年にはセルフサービスキオスクがパスポートリーダー市場規模の37.27%を占め、12.41%のCAGRで拡大しています。

* セクター別: 2024年には公共部門がパスポートリーダー市場シェアの68.43%を占めましたが、民間部門の導入は2030年までに12.81%のCAGRで増加すると予測されています。

* 地域別: 2024年には北米が35.91%のシェアで市場を支配しましたが、アジア太平洋地域は2030年までに12.46%のCAGRを記録すると予測されており、最も速い成長地域となる見込みです。

世界のパスポートリーダー市場のトレンドと洞察

市場の推進要因:

1. ICAO-9303 eパスポート標準への急速な移行: ICAO文書9303は、世界中で流通する10億枚のeパスポートを読み取るための普遍的な青写真を提供し、ベンダーにマルチスペクトルイメージング、BAC、EAC暗号化を新しいデバイスに組み込むことを義務付けています。これにより、指紋照合時間の短縮や申請待ち時間の削減が可能となり、政府は数秒でパスポートを処理できるようになります。次世代のデジタル渡航資格フレームワークは、NFCによるスマートフォンへのハンドオフに依存するため、パスポートリーダー市場はモバイルファーストの認証へと移行し続けるでしょう。

2. 世界の航空旅客数の増加: 2025年には航空旅行が急回復し、シカゴ・オヘア国際空港の自動パスポートキオスクが平均待ち時間を33%短縮した事例は、空港がセルフサービスユニットに即座の投資収益率(ROI)を見出す理由を証明しています。1台のキオスクは手動検査よりも約5倍速く乗客を処理できるため、ターミナルは不動産を拡張することなくピーク時の需要に対応できます。旅客数が2019年の記録を上回るにつれて、オペレーターは手荷物預け入れ、搭乗、ラウンジアクセスポイントにパスポートリーダーを組み込み、市場をさらに拡大しています。

3. COVID-19後の国境警備資金の増強: 各国政府は、景気刺激策の支出を完全に自動化されたゲート、虹彩認証、生体認証による監視リスト照合プラットフォームに振り向けています。英国内務省は、次世代パスポートリーダーを組み込んだ新しい国境管理システムに1億9,500万ポンドを割り当てました。安定した公共予算は、メーカーが量子安全暗号化や非接触型指紋認証などの研究開発に資金を投入する自信を与え、これらの機能が2030年までのパスポートリーダー市場を形成すると予想されます。

4. チェックポイントでのRFID/BACアップグレードの義務化: EUの規則により、チップに顔画像と指紋を搭載することが義務付けられ、数千台のレガシーリーダーに交換期限が設定されました。この義務化は、サプライヤーにとって予測可能な収益源を生み出しています。チップ読み取りの複雑さは、既存企業にとって参入障壁を高め、パスポートリーダー市場の適度な統合を強化しています。

市場の抑制要因:

1. フルページ・マルチスペクトルユニットの高額な設備投資: 最先端の光学部品、赤外線LED、セキュアなマイクロコントローラーは、多くの地方空港の予算を超えるユニット価格をもたらします。これにより、交換サイクルが遅くなり、パスポートリーダー市場の一部が古いスワイプモデルに縛られたままになっています。

2. データプライバシーとRFIDスキミングに関する懸念: EUの規制当局は、チップ読み取りワークフローが個人識別情報をデフォルトで保護することを要求しています。プロジェクトでは、金属シールドやより強力なAES暗号化が追加され、ハードウェアコストが増加し、認証期間が長くなっています。これらのアップグレードは最終的に信頼性を高めますが、一時的にパスポートリーダー市場の導入速度を抑制します。

セグメント分析

* 技術別: RFIDの統合とOCRの加速

RFID対応リーダーは、ミリ秒単位のチップアクセスと標準に準拠した暗号化により、2024年には国境を越える旅行者の大半を処理し、パスポートリーダー市場シェアの54.23%を占めました。OCRは、チップ導入前のレガシー文書を読み取る必要がある銀行やホテルに好まれ、12.16%のCAGRで活発な成長を続けています。ベンダーは現在、非接触型インターフェースの上に機械学習OCRを重ね合わせ、物理的およびデジタル渡航資格の間で切り替え可能なハイブリッドステーションを提供しています。バーコードスキャナーは、暫定的な旅行書類をスキャンする発行オフィスなどでニッチな存在にとどまっています。

* タイプ別: セルフサービスキオスクによる自律処理の加速

セルフサービスキオスクは、2024年にはパスポートリーダー市場規模の37.27%を占め、2030年までに12.41%のCAGRで最も速い成長を示しています。これらのキオスクは、NFCアンテナ、フルページイメージングカメラ、生体認証顔照合を1つの筐体に統合し、航空会社や入国管理局での人員削減モデルを可能にします。デリー空港の生体認証キオスク導入により、乗客1人あたりの入国審査時間が30秒未満に短縮された事例は、キオスク導入を促進する処理能力の向上を示しています。一方、スワイプリーダーは、高速性よりも監査ログを優先する大使館のバックルームで不可欠な存在です。

* アプリケーション別: 空港セキュリティがリードを維持し、国境管理が急増

空港は、TSA PreCheckへの長年の投資と航空会社の搭乗ゲート統合を反映し、2024年にはパスポートリーダー市場規模の62.52%を消費しました。しかし、国境管理施設は、政府が陸路および海路の国境を近代化するにつれて、2030年までに12.59%の最も強いCAGRを記録すると予測されています。銀行やホスピタリティにおける補助的な用途も徐々に市場全体を拡大していますが、依然として二次的な貢献にとどまっています。

* セクター別: 公共調達が支配的、民間部門の勢いが増す

政府機関は、入札サイクルと国家の義務化に支えられ、2024年にはパスポートリーダー市場シェアの68.43%を支配しました。しかし、民間部門のチャネルは12.81%のCAGRを記録しており、NFCパスポートオンボーディング導入後に支店訪問が5分の1に減少したASBのような銀行が牽引しています。ホテルも、コンシェルジュデスクにコンパクトリーダーを設置してチェックイン時間を1分未満に短縮するなど、導入を加速させています。保険、通信、コワーキングスペースの事業者もこれに続き、2030年までに民間利用事例がパスポートリーダー市場のますます大きな部分を占めることを示唆しています。

地域分析

* 北米: 2024年にはパスポートリーダー市場シェアの35.91%を維持しました。TSA PreCheckの全国的な展開と、Clear Secureの147の空港レーンがベンダーの収益を前年比40%増加させました。2025年5月に署名されたBEAGLEフレームワークは、国土安全保障省の各部門での調達を合理化し、準拠リーダーの安定した5年間のパイプラインを確保しています。

* アジア太平洋: 12.46%のCAGRで最も速い成長地域です。マレーシアの6億1,700万リンギットの生体認証パスポートプログラム、インドネシアのバタム港の顔認識レーン、香港のマカオへのQR対応回廊がすべて成長軌道を強化しています。中国、インド、日本は、リーダー、eゲート、顔認識を単一ベンダー契約でバンドルするスマート空港建設を通じて量を供給し、導入期間を短縮しています。

* 欧州: EUデジタルIDウォレットイニシアチブが加盟国にチップ標準の調和を促し、英国が次世代国境プラットフォームに1億9,500万ポンドを投入する中、中程度の成長を維持しています。

* 中東およびアフリカ: ドバイの1秒パスポートコントロールベンチマークやガーナの手数料削減eパスポートキャンペーンは、この地域の飛躍的な可能性を浮き彫りにしています。これらのプログラムは、パスポートリーダー市場の地理的基盤を広げ、特定の回廊への依存を軽減しています。

競争環境

競争は適度に集中しており、上位5社のベンダーが推定55%の収益シェアを占めていますが、ニッチなイノベーターにも成長の余地を残しています。タレス・グループは2024年にデジタルIDおよびセキュリティの売上を15.7%増加させ、29億1,400万ユーロに達し、多角的な防衛・IDポートフォリオが公共部門の周期的な受注に対する緩衝材となることを示しています。ASSA ABLOYはIXLAのレーザー彫刻技術をHID Globalのラインに統合し、パーソナライゼーション、発行、リーダーハードウェアのエンドツーエンドのカバレッジを実現しました。

IDEMIAは、2025年1月の米国DHS RIVTD生体認証精度テストでトップに立ち、生体検知におけるリーダーシップを確立し、生体検知に依存する大規模リーダー契約の入札を強化しています。特許出願は、ブロックチェーンに固定された監査証跡や量子安全ファームウェアをターゲットとする新興プレイヤーを示しており、将来の差別化ポイントを示唆しています。NFCタグラインにおける部品不足は依然として戦術的なリスクをもたらしており、タレスやIDEMIAのような自社でチップ調達を行うベンダーは、純粋なスキャナー企業よりもマージンを緩衝することができます。

地域スペシャリストは、現地のスクリプトやビザ規制に合わせてファームウェアを調整することで成功を収めており、統合されたパスポートリーダー業界においても、サービスの近接性とコンプライアンスの専門知識が機会を生み出すことを証明しています。民間部門の機会が拡大するにつれて、リモートデバイス管理や無線セキュリティパッチを特徴とするサブスクリプションモデルが、単発のハードウェア販売から経常的なプラットフォームへと収益構成をシフトさせる可能性があります。

最近の業界動向

* 2025年1月: IDEMIA Public SecurityがDHS RIVTD生体認証精度ランキングでトップとなり、生体検知におけるリーダーシップを確立しました。

* 2025年1月: ドミニカ共和国は、サプライヤー融資モデルを利用した500万枚の生体認証パスポート契約を締結し、2025年8月に発行を開始する予定です。

* 2025年1月: マレーシアは、Datasonicの生体認証パスポート供給契約を1億478万リンギット(2,386万米ドル)延長しました。

* 2024年12月: IDEMIA Smart Identityは、スマートフォンによるリモート認証を可能にするレーザー彫刻IDQRコードを発表しました。

このレポートは、世界のパスポートリーダー市場に関する詳細な分析を提供しています。

1. 調査概要と市場定義

本レポートは、市場の前提条件と定義、および調査範囲を明確にしています。

2. 調査方法論

市場分析に用いられた調査方法論について説明しています。

3. エグゼクティブサマリー

パスポートリーダー市場は、2030年までに6億9,659万米ドルに達すると予測されています。市場の成長は、主に以下の要因によって推進されています。

4. 市場概況

4.1 市場推進要因:

* ICAO-9303 eパスポート標準への急速な移行: 電子パスポートの普及が市場を牽引しています。

* 世界的な航空旅客数の増加: 航空旅行の需要増が、パスポートリーダーの導入を加速させています。

* COVID-19後の国境警備資金の増強: パンデミック後、国境セキュリティへの投資が強化されています。

* チェックポイントでのRFID/BACアップグレードの義務化: 技術的なアップグレードが必須となっています。

* APIベースのBiometric-as-a-Service統合: 生体認証技術のサービスとしての統合が進んでいます。

* デジタルノマドビザラウンジでのパスポートリーダー導入: 新たな利用シーンが生まれています。

4.2 市場抑制要因:

* フルページおよびマルチスペクトルリーダーの高額な設備投資: 高度なリーダーの導入コストが課題です。

* データプライバシーとRFIDスキミングに関する懸念: セキュリティとプライバシーの問題が市場の制約となっています。

* 高精度光学センサーの不足: 部品供給の制約があります。

* 分散型IDウォレットとのリーダーの非互換性: 新しいID技術との連携が課題です。

4.3 その他の市場分析:

バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析を通じて、市場の構造と競争環境を詳細に評価しています。

5. 市場規模と成長予測(金額ベース)

市場は、技術(RFID、バーコード、OCR)、タイプ(スワイプリーダー、セルフサービスキオスク、コンパクトフルページリーダー、その他)、アプリケーション(空港セキュリティ、国境管理、その他)、セクター(公共、民間)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別に詳細に分析されています。

5.1 主要な市場動向と予測:

* 技術別: OCR搭載リーダーは、AIによる文字認識精度の向上により、レガシー文書への対応力が高まり、年平均成長率(CAGR)12.16%で最も急速に成長しています。

* タイプ別: セルフサービスキオスクは、パスポートスキャン、顔認証、データベース照会を統合し、空港での待ち時間短縮と人員コスト削減に貢献しつつ、セキュリティコンプライアンスを維持できるため、注目を集めています。

* 地域別: アジア太平洋地域は、マレーシア、インドネシア、中国における大規模な生体認証国境アップグレードにより、CAGR 12.46%で最も急速に市場シェアを拡大しています。

* 規制の影響: EUおよび北米の規制は、より強力な暗号化、シールド、ゼロ知識証明を義務付けており、ベンダーはスループットを犠牲にすることなく、高度なオンデバイス暗号化を組み込むよう推進されています。

6. 競争環境

市場の集中度は10点中6点であり、上位5社が売上の半分以上を占めるものの、地域特化型企業にも意味のある機会が残されていることを示しています。主要企業として多数の企業がプロファイルされており、例えばThales Group、HID Global Corporation、Vision-Box、IDEMIA Groupなどが挙げられます。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向に基づいて詳細に分析されています。

7. 市場機会と将来展望

ホワイトスペース分析と未充足ニーズの評価を通じて、市場の新たな機会と将来の展望が示されています。

このレポートは、2025年8月1日に最終更新されました。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ICAO-9303電子パスポート標準への急速な移行

- 4.2.2 世界の航空旅客数の増加

- 4.2.3 COVID後の国境警備資金の増強

- 4.2.4 チェックポイントでのRFID/BACアップグレードの義務化

- 4.2.5 APIベースのサービスとしての生体認証統合

- 4.2.6 デジタルノマドビザラウンジでのパスポートリーダーの導入

-

4.3 市場の阻害要因

- 4.3.1 全ページおよびマルチスペクトルリーダーの高額な設備投資

- 4.3.2 データプライバシーとRFIDスキミングに関する懸念

- 4.3.3 精密光学センサーの不足

- 4.3.4 分散型IDウォレットとのリーダーの非互換性

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測(金額)

-

5.1 テクノロジー別

- 5.1.1 RFID

- 5.1.2 バーコード

- 5.1.3 OCR

-

5.2 タイプ別

- 5.2.1 スワイプレリーダー

- 5.2.2 セルフサービスキオスク

- 5.2.3 コンパクトフルページリーダー

- 5.2.4 その他のタイプ

-

5.3 用途別

- 5.3.1 空港セキュリティ

- 5.3.2 国境管理

- 5.3.3 その他の用途

-

5.4 セクター別

- 5.4.1 公共

- 5.4.2 民間

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 ロシア

- 5.5.3.5 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Thales Group

- 6.4.2 HID Global Corporation

- 6.4.3 Vision-Box – Soluções de Visão Por Computador SA

- 6.4.4 IDEMIA Group

- 6.4.5 Regula Forensics Inc.

- 6.4.6 DESKO GmbH

- 6.4.7 Adaptive Recognition Hungary Zrt.

- 6.4.8 Access-IS Ltd. (an HID Company)

- 6.4.9 DERMALOG Identification Systems GmbH

- 6.4.10 Veridos GmbH

- 6.4.11 Shenzhen Sinosecu Technology Co., Ltd.

- 6.4.12 Beijing Wintone Technology Co., Ltd.

- 6.4.13 Canmax Technology Ltd.

- 6.4.14 ARATEK Biometrics Technology Co., Ltd.

- 6.4.15 Lintech Enterprises Limited

- 6.4.16 3M Company (Document Reader Legacy Line)

- 6.4.17 Elyctis SA

- 6.4.18 Onfido Ltd.

- 6.4.19 BioID GmbH

- 6.4.20 Nuctech Company Limited

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

パスポートリーダーとは、主にICチップが内蔵されたパスポートの情報を読み取り、本人確認や情報登録を迅速かつ正確に行うための装置を指します。これは、パスポートに記載された文字情報(氏名、生年月日、パスポート番号など)を光学的に読み取るOCR(光学文字認識)機能と、ICチップに記録されたデジタルデータ(顔写真、指紋などの生体情報、暗号化された個人情報)を非接触で読み取るNFC(近距離無線通信)機能を併せ持つことが一般的です。偽造パスポートの識別、不法入国やテロ対策といったセキュリティ強化、そして出入国審査や各種手続きの効率化を目的として、世界中で広く導入されています。

パスポートリーダーには、その用途や設置場所に応じていくつかの種類が存在します。まず、空港の入国審査カウンターやホテル、銀行などで使用される「据え置き型」は、高性能で耐久性に優れ、フルページスキャン、OCR、IC読み取りに加え、紫外線(UV)や赤外線(IR)による偽造検出機能を備えていることが多いです。次に、空港の自動ゲート(e-Gate)やキオスク端末に「組み込み型」として設置されるものがあります。これらはシステムの一部として機能し、利用者が自分でパスポートを操作して本人確認を行うタイプが主流です。さらに、警察官や国境警備隊、航空会社の搭乗口などで使用される「モバイル型」や「ハンディ型」は、携帯性に優れ、バッテリー駆動が可能で、現場での迅速な本人確認や情報取得に活用されます。スマートフォンやタブレットに接続して使用する簡易的なリーダーもこの範疇に含まれます。また、専用のハードウェアを持たず、スマートフォンのカメラでOCR読み取りを行い、NFC機能でICチップを読み取る「ソフトウェアベース」のソリューションも登場していますが、セキュリティや精度においては専用機に劣る場合があります。

パスポートリーダーの用途は多岐にわたります。最も主要な用途は、空港や港湾における「出入国管理」です。入国審査官による本人確認の迅速化や、自動ゲートでのスムーズな通過を実現します。次に、「ホテル・宿泊施設」では、外国人宿泊客のチェックイン時に本人確認を行い、宿泊者名簿の作成や法的な義務(旅館業法など)の遵守に利用されます。また、「金融機関」では、口座開設や高額取引時の本人確認、マネーロンダリング対策(AML/CFT)の一環として導入されています。「レンタカー会社」や「免税店」では、契約時の本人確認や免税手続きに不可欠なツールです。さらに、「通信事業者」がSIMカード契約時の本人確認に利用したり、カジノやイベント会場での年齢確認、企業の入退室管理など、幅広い分野でその重要性が増しています。

パスポートリーダーの機能は、様々な関連技術によって支えられています。前述の「OCR(光学文字認識)」は、パスポートの機械読取可能領域(MRZ)から氏名、生年月日、パスポート番号などのテキスト情報を正確に抽出します。「NFC(近距離無線通信)」は、ICチップ内蔵パスポートの無線通信を可能にし、顔写真や指紋といった生体情報、暗号化された個人情報を安全に読み取ります。読み取った顔写真データは、その場で撮影した顔画像と照合する「生体認証技術」と連携し、より高度な本人確認を実現します。また、偽造パスポートを見破るための「偽造検出技術」も重要です。紫外線(UV)ライトや赤外線(IR)ライトを用いて特殊インクやホログラムの有無を確認したり、透かしやマイクロプリントといった物理的特徴を検査したり、データベースとの照合によるブラックリストチェックを行うことで、偽造を未然に防ぎます。ICチップ内のデータは高度な「暗号化技術」によって保護されており、リーダーはこれを復号して読み取ることで、セキュリティを確保しています。

パスポートリーダーの市場背景には、いくつかの要因が挙げられます。まず、「国際移動の増加」です。観光、ビジネス、留学など、国境を越える人々の増加に伴い、迅速かつ正確な本人確認の需要が高まっています。次に、「セキュリティ強化の必要性」です。テロ対策、不法入国対策、マネーロンダリング対策といった国際的な課題に対応するため、厳格な本人確認が求められています。また、「ICパスポートの普及」も大きな要因です。世界中でICパスポートへの移行が進んでおり、これに対応できるリーダーの需要が拡大しています。さらに、「業務効率化の推進」も市場を牽引しています。手作業による情報入力の削減、待ち時間の短縮、ヒューマンエラーの防止は、多くの組織にとって重要な課題であり、パスポートリーダーはその解決策の一つです。加えて、宿泊施設や金融機関における本人確認義務の厳格化といった「法規制の強化」も、導入を後押ししています。一時的な需要減退があったパンデミックからの回復期においては、国際移動の再開に伴い、市場は再び成長基調にあります。

将来展望として、パスポートリーダーはさらなる進化を遂げると予想されます。一つは、「さらなる自動化と無人化」の推進です。空港の自動チェックイン、自動手荷物預け、自動ゲートの普及はさらに進み、ホテルでのセルフチェックイン端末もより高度化するでしょう。二つ目は、「モバイル化と分散化」です。スマートフォンやタブレットを活用した簡易リーダーの普及が進み、警察やイベント会場など、現場での本人確認のニーズに柔軟に対応できるようになります。三つ目は、「生体認証との連携強化」です。顔認証、指紋認証、虹彩認証といった生体認証技術とのシームレスな連携が進み、パスポートを提示するだけで「ウォークスルー」で認証が完了するようなシステムが実現する可能性があります。四つ目は、「クラウド連携とデータ活用」です。読み取ったデータがクラウド上で一元管理され、ビッグデータ分析によって不正利用の早期発見やリスク管理が強化されるでしょう。五つ目は、「デジタルIDとの融合」です。パスポート情報がスマートフォンなどのデジタルIDの一部として格納され、リーダーがそれを読み取る形へと進化する可能性も考えられます。ブロックチェーン技術の活用も視野に入ってきています。六つ目は、「セキュリティ技術の進化」です。偽造技術の高度化に対応するため、より高度な偽造検出技術や、量子暗号などの次世代暗号技術の導入が進むでしょう。最後に、「多機能化」も進みます。パスポートだけでなく、運転免許証、在留カード、マイナンバーカードなど、多様なIDカードの読み取りに対応し、汎用性の高い本人確認ソリューションとしての役割を拡大していくと考えられます。