パスタ市場の規模とシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

パスタ市場レポートは、製品タイプ(乾燥パスタ、生・冷蔵パスタ、冷凍パスタ、缶詰・レディミールパスタ)、カテゴリー(従来型、フリーフォーム)、具材(プレーン、具入りパスタ)、流通チャネル(フードサービス/HoReCa、小売)、包装形態(段ボール箱、パウチ、カップ/ボウル)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

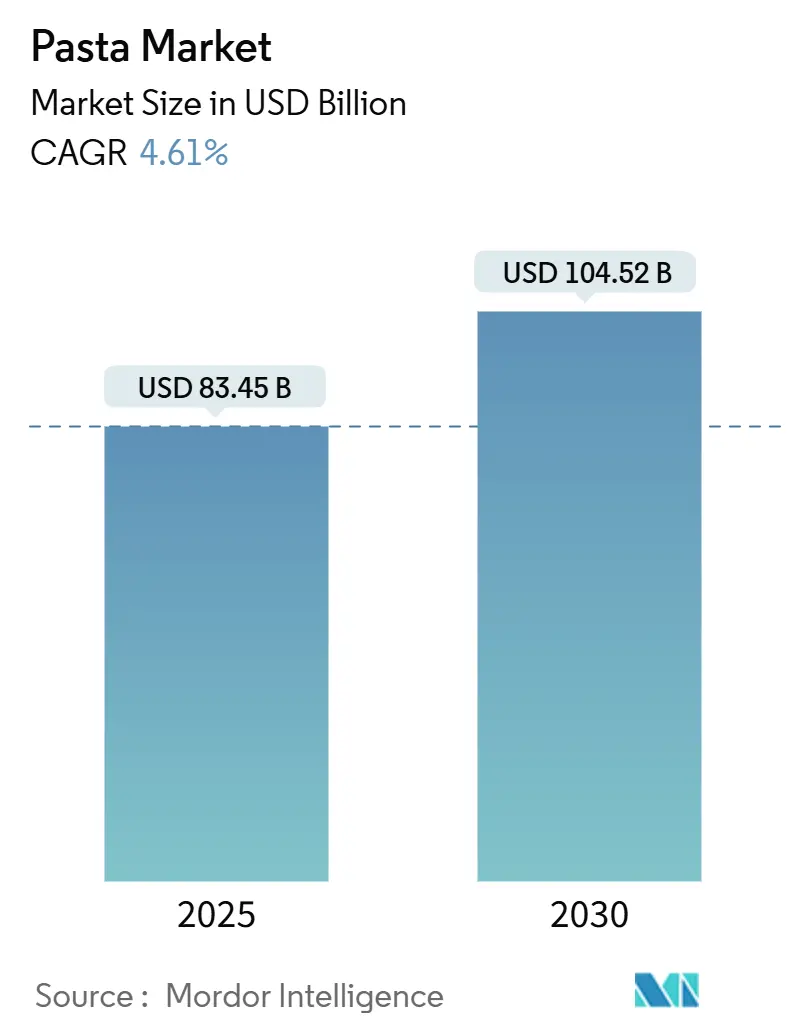

パスタ市場は、2025年に834.5億米ドルに達し、2030年には1045.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.61%です。この成長は、消費者の利便性、健康志向の製品、持続可能な生産への需要によって牽引されています。パスタは、手頃な価格、多様性、様々な食文化や食生活への適応性から、世界中で広く受け入れられています。

地域別では、イタリアの堅調な生産と輸出能力に支えられたヨーロッパが市場をリードしています。一方、アジア太平洋地域は、都市化、食生活の欧米化、可処分所得の増加により、最も急速に成長している市場として浮上しています。製品タイプ別では、乾燥パスタが依然として主流ですが、職人技を凝らしたグルメ製品への需要の高まりにより、生パスタや冷蔵パスタの人気が高まっています。健康トレンドは、フリーフロム(特定のアレルゲンを含まない)や特殊パスタ製品の成長を促進しており、3Dプリンティングのような技術革新がカスタマイズされたパスタ形状を可能にしています。流通チャネルでは、小売が依然として支配的ですが、パンデミック後のフードサービス部門が力強く回復しています。包装形式では、従来の段ボール箱が主流ですが、ポーションコントロールと環境への配慮から、柔軟で持続可能な形式への移行が見られます。

主要なレポートのポイントは以下の通りです。製品タイプ別では、2024年には乾燥パスタが市場シェアの71.32%を占め、生パスタ/冷蔵パスタは2030年までに9.51%のCAGRで拡大すると予測されています。カテゴリー別では、2024年には従来のパスタが収益シェアの81.43%を占め、フリーフォームパスタは2030年までに9.82%のCAGRで成長すると予測されています。フィリング別では、2024年にはプレーンパスタが市場規模の66.54%を占め、具入りパスタは2030年までに8.73%のCAGRで成長しています。流通チャネル別では、2024年には小売が市場シェアの54.12%を占め、フードサービス部門は2030年までに8.95%のCAGRで成長すると予測されています。地域別では、2024年にはヨーロッパが市場収益の38.76%を占め、アジア太平洋地域は2030年までに9.23%のCAGRで最も急速な成長を遂げると予測されています。

このレポートは、パスタ市場の主要なトレンド、成長ドライバー、課題、そして主要プレイヤーの競争環境を詳細に分析しています。消費者の健康志向の高まり、利便性への需要、そして多様な食文化の浸透が市場の拡大を後押ししています。また、原材料価格の変動やサプライチェーンの課題は、市場参加者にとって引き続き重要な考慮事項となるでしょう。市場の将来は、製品革新、持続可能性への取り組み、そしてデジタル化の進展によって形成されると見られています。

本レポートは、世界のパスタ市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、市場の推進要因と阻害要因、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、競争環境、そして市場機会と将来の展望といった多岐にわたる側面から、世界のパスタ市場を詳細に分析しています。

市場規模と成長予測:

世界のパスタ市場は、2025年には834.5億米ドルの規模に達し、2030年には1045.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.61%と堅調な伸びが見込まれています。

市場の推進要因:

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. 便利な調理済みオプションへの嗜好の高まり: 現代の多忙なライフスタイルを背景に、手軽に調理できるレディ・トゥ・クックのパスタ製品に対する消費者の需要が拡大しています。

2. 機能性・健康志向パスタの需要増加: 健康意識の高まりから、高タンパク質、グルテンフリー、全粒粉、微細藻類強化などの機能性や栄養価を付加したパスタ製品への関心が高まっています。

3. フードサービスチャネルの活性化: レストラン、ホテル、カフェなどの外食産業(HoReCa)におけるパスタ料理の提供が回復・拡大し、市場を押し上げています。

4. プレミアムパスタのカスタマイズにおける3Dプリンティングの登場: 3Dプリンティング技術の進化により、ユニークな形状やパーソナライズされたプレミアムパスタの製造が可能になり、新たな市場機会を創出しています。

5. 持続可能性を重視したパスタ生産の革新: 環境への配慮から、持続可能な原材料調達、生産プロセス、エコフレンドリーなパッケージングへの取り組みが進み、消費者の支持を得ています。

6. 民族的・世界的インスピレーションを受けたパスタフレーバーの人気急上昇: コチュジャンやタイバジルなど、世界各地の多様な食文化にインスパイアされた革新的なパスタフレーバーが消費者の好奇心を刺激し、市場に活気をもたらしています。

市場の阻害要因:

一方で、市場の成長を抑制する可能性のある要因も存在します。

1. デュラム小麦供給の混乱による価格不安定性: パスタの主要原材料であるデュラム小麦の供給が気候変動や地政学的要因により不安定になることで、製品価格の変動リスクが高まっています。

2. 低炭水化物・ケトダイエットの人気上昇: 健康志向の高まりとともに、低炭水化物ダイエットやケトジェニックダイエットを選択する消費者が増加しており、これが従来のパスタ製品の消費量に影響を与える可能性があります。

3. パスタが加工食品または健康に良くない食品と見なされる消費者認識: 一部の消費者はパスタを加工食品や高カロリーな食品と認識しており、これが健康志向の消費者層における需要を阻害する要因となることがあります。

4. ナトリウムおよび添加物に対する規制強化: 各国の食品安全規制が厳格化され、ナトリウム含有量や添加物の使用に関する制限が強化されることで、製品開発や製造プロセスに新たな課題が生じる可能性があります。

市場のセグメンテーションと地域別分析:

本レポートでは、市場を以下の多様なセグメントで詳細に分析しています。

– 製品タイプ別: 乾燥パスタ、生/冷蔵パスタ、冷凍パスタ、缶詰/レディ・トゥ・イートパスタ。特に乾燥パスタは、その手頃な価格と長い保存期間から、2024年には市場シェアの71.32%を占める主要なセグメントとなっています。

– カテゴリー別: 従来型、フリーフォーム。

– フィリング別: プレーン、詰め物/具入りパスタ。

– 流通チャネル別: フードサービス/HoReCa、小売(スーパーマーケット/ハイパーマーケット、コンビニエンス/食料品店、オンライン小売店、その他の流通チャネル)。

– 包装形式別: 段ボール箱、パウチ、カップ/ボウル。

– 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ。地域別では、アジア太平洋地域が都市化の進展、可処分所得の増加、フュージョン料理への需要の高まりを背景に、7.82%のCAGRで最も急速な成長を遂げると予測されています。

競争環境とイノベーション:

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が行われています。Barilla Group、EBRO FOODS, S.A.、Nestle S.A. (Buitoni)、F.lli De Cecco di Filippo – Fara San Martino S.p.A.、Pastificio Rana S.p.A.など、多数の主要企業のプロファイルが詳細に記載されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

新製品開発においては、高タンパク質配合、微細藻類強化、3Dプリント形状、そしてコチュジャンやタイバジルといった世界的インスピレーションを受けたフレーバーが、パスタ業界における重要な革新の方向性として注目されています。

市場機会と将来の展望:

本レポートは、これらの分析を通じて、世界のパスタ市場における新たな機会と将来の展望を明確に示しており、市場参加者にとって貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 便利な調理済みオプションへの嗜好の高まり

- 4.2.2 機能性および健康志向のパスタに対する需要の増加

- 4.2.3 フードサービスチャネルの活性化

- 4.2.4 プレミアムパスタのカスタマイズにおける3Dプリンティングの登場

- 4.2.5 パスタ生産における持続可能性を重視したイノベーション

- 4.2.6 民族的および世界的にインスパイアされたパスタフレーバーの人気急上昇

-

4.3 市場の阻害要因

- 4.3.1 デュラム小麦の供給途絶による価格不安定性

- 4.3.2 低炭水化物ダイエットおよびケトダイエットの人気上昇

- 4.3.3 パスタが加工食品または健康に良くない食品であるという消費者の認識

- 4.3.4 ナトリウムおよび添加物に対するより厳格な規制制限

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 乾燥パスタ

- 5.1.2 生/冷蔵パスタ

- 5.1.3 冷凍パスタ

- 5.1.4 缶詰/レディ・トゥ・イートパスタ

-

5.2 カテゴリー別

- 5.2.1 従来型

- 5.2.2 自由形状

-

5.3 具材別

- 5.3.1 プレーン

- 5.3.2 詰め物/具入りパスタ

-

5.4 流通チャネル別

- 5.4.1 フードサービス/HoReCa

- 5.4.2 小売

- 5.4.2.1 スーパーマーケット/ハイパーマーケット

- 5.4.2.2 コンビニエンスストア/食料品店

- 5.4.2.3 オンライン小売店

- 5.4.2.4 その他の流通チャネル

-

5.5 包装形態別

- 5.5.1 段ボール箱

- 5.5.2 パウチ

- 5.5.3 カップ/ボウル

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.1.4 その他の北米地域

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 イタリア

- 5.6.2.4 フランス

- 5.6.2.5 スペイン

- 5.6.2.6 オランダ

- 5.6.2.7 ポーランド

- 5.6.2.8 ベルギー

- 5.6.2.9 スウェーデン

- 5.6.2.10 その他のヨーロッパ地域

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 オーストラリア

- 5.6.3.5 インドネシア

- 5.6.3.6 韓国

- 5.6.3.7 タイ

- 5.6.3.8 シンガポール

- 5.6.3.9 その他のアジア太平洋地域

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 コロンビア

- 5.6.4.4 チリ

- 5.6.4.5 ペルー

- 5.6.4.6 その他の南米地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 南アフリカ

- 5.6.5.2 サウジアラビア

- 5.6.5.3 アラブ首長国連邦

- 5.6.5.4 ナイジェリア

- 5.6.5.5 エジプト

- 5.6.5.6 モロッコ

- 5.6.5.7 トルコ

- 5.6.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 バリラグループ

- 6.4.2 エブロフーズ S.A.

- 6.4.3 ネスレ S.A (ブイトーニ)

- 6.4.4 F.lli デ・チェッコ・ディ・フィリッポ – ファーラ・サン・マルティーノ S.p.A.

- 6.4.5 パスティフィーチョ・ラナ S.p.A.

- 6.4.6 パスティフィーチョ・ルーチョ・ガロファロ S.p.A.

- 6.4.7 ルンモ S.p.A.

- 6.4.8 プリンセス・イタリア S.p.A

- 6.4.9 クラフト・ハインツ・カンパニー

- 6.4.10 ゼネラル・ミルズ社

- 6.4.11 ジョビアル・フーズ社

- 6.4.12 バンザLLC

- 6.4.13 サンレモ・マカロニ・カンパニー Pty Ltd

- 6.4.14 パスタ・ザラ SpA

- 6.4.15 グルッポ・アルチェ・ネロ

- 6.4.16 日清食品ホールディングス株式会社

- 6.4.17 コラヴィータ S.p.A

- 6.4.18 ラ・モリサーナ SpA

- 6.4.19 F. ディヴェッラ S.p.A.

- 6.4.20 スガンバロ S.p.a.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

パスタは、主にデュラム小麦のセモリナ粉と水、時には卵を練り合わせて作られるイタリア発祥の食品です。生地を様々な形に成形し、乾燥させるか、または生の状態のまま調理して食されます。イタリア料理の代表的な主食であり、その多様な形状と調理法から世界中で愛されています。栄養価が高く、保存性にも優れているため、多くの国で日常的に食卓に上る食材となっています。

パスタには非常に多くの種類があり、その形状によって大きく分類されます。まず、細長い形状の「ロングパスタ」には、最も一般的なスパゲッティをはじめ、断面が楕円形のリガトーニ、平たいフェットチーネやリングイネ、極細のカッペリーニ、中心に穴が開いたブカティーニなどがあります。これらは主にソースと絡めて食されます。次に、短い形状の「ショートパスタ」には、ペン先のような形のペンネ、らせん状のフジッリ、蝶々のようなファルファッレ、貝殻状のコンキリエ、耳たぶのようなオレキエッテ、筒状のリガトーニやマカロニなどがあります。ショートパスタは、ソースが絡みやすく、サラダやグラタン、スープなど幅広い料理に利用されます。さらに、生地で具材を包んだ「詰め物パスタ」として、ラビオリやトルテッリーニ、カネロニなどがあり、また、板状のパスタを重ねて作るラザニアも人気です。これらのパスタは、乾燥パスタとして市販されているものが一般的ですが、手打ちの生パスタも存在し、独特のモチモチとした食感が特徴です。

パスタの用途は非常に多岐にわたります。最も一般的なのは、トマトソース、クリームソース、オイルベースのソース、ジェノベーゼソースなど、様々な種類のソースと組み合わせて主菜として提供されることです。例えば、ミートソーススパゲッティ、カルボナーラ、ペペロンチーノ、ボンゴレなどが代表的なメニューです。また、ショートパスタは、冷製パスタサラダの具材として、あるいはミネストローネのようなスープの具材としても頻繁に用いられます。グラタンやラザニアのように、オーブンで焼く料理にも欠かせない存在です。日本においては、独自の進化を遂げた「和風パスタ」も人気を集めています。醤油や味噌、出汁をベースにしたソースに、きのこ、海苔、明太子、大葉などの和の食材を組み合わせたものが多く、日本の食文化に深く根付いています。このように、パスタはその汎用性の高さから、世界中の食卓で様々な形で楽しまれています。

パスタの製造には、高度な技術が用いられています。主要な工程は、原料の混合、練り上げ、成形、乾燥です。成形には、ダイスと呼ばれる型を通して生地を押し出す「押出成形」が一般的で、これにより様々な形状のパスタが効率的に生産されます。ダイスの材質や形状は、パスタの表面の質感やソースの絡みやすさに影響を与えます。最も重要な工程の一つが「乾燥」です。低温で長時間かけてゆっくりと乾燥させることで、パスタ特有のコシと風味、そして調理した際のアルデンテの食感が生まれます。急速な乾燥はパスタの品質を損なうため、温度と湿度の厳密な管理が求められます。近年では、グルテンフリーパスタの製造技術も進化しており、米粉や豆類、とうもろこし粉などを主原料としたパスタが開発されています。これらは、アレルギーを持つ方や健康志向の消費者から支持されています。また、調理時間を短縮するためのプレクックドパスタや、電子レンジで手軽に調理できるインスタントパスタなども登場し、利便性の向上に貢献しています。品質管理技術も日々進化しており、均一な品質のパスタを安定して供給するための取り組みが続けられています。

パスタ市場は、世界的に見ても非常に大きく、特にイタリアは生産量、消費量ともに世界トップクラスを誇ります。日本においても、パスタは国民食の一つとして定着しており、その市場規模は拡大傾向にあります。近年の市場トレンドとしては、健康志向の高まりが挙げられます。全粒粉パスタや低糖質パスタ、グルテンフリーパスタなど、健康に配慮した製品の需要が増加しています。また、オーガニック製品や、特定の地域で栽培された小麦を使用したプレミアムパスタも人気を集めています。一方で、共働き世帯の増加や単身世帯の増加に伴い、簡便性の高い製品へのニーズも高まっています。レトルトパスタソースや、電子レンジで調理できる冷凍パスタ、時短調理が可能な早ゆでパスタなどがその例です。外食産業においても、専門のパスタレストランからカジュアルなカフェまで、幅広い業態でパスタが提供されており、消費者の選択肢は多様化しています。価格競争も激しい一方で、高品質な素材や製法にこだわった製品が差別化を図っています。

パスタの将来は、健康、持続可能性、多様性の三つの軸で進化していくと考えられます。健康面では、さらに機能性を高めたパスタの開発が進むでしょう。例えば、高タンパク質、食物繊維強化、特定の栄養素を添加したパスタなど、個々の健康ニーズに応じた製品が増える可能性があります。また、植物性由来の原料を用いたヴィーガンパスタや、昆虫食などの新しいタンパク源を取り入れたパスタも登場するかもしれません。持続可能性の観点からは、環境負荷の低い栽培方法で育てられた小麦の使用や、リサイクル可能なパッケージの導入が進むと予想されます。フードロス削減のための技術開発も重要となるでしょう。多様性の面では、世界の様々な食文化との融合がさらに進むと考えられます。地域ごとの特色を活かしたローカルパスタや、異文化の食材や調理法を取り入れたフュージョンパスタが新たなトレンドを生み出す可能性があります。製造技術においては、AIを活用した品質管理や、3Dプリンターによるカスタムパスタの製造など、よりパーソナライズされた製品提供が可能になるかもしれません。消費者のライフスタイルの変化や価値観の多様化に対応しながら、パスタは今後も進化し続け、世界中の食卓を豊かにしていくことでしょう。