患者アクセスソリューション市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

患者アクセスソリューション市場レポートは、業界を製品・サービス別(ソフトウェア、サービス)、展開別(ウェブ・クラウドベースソリューション、オンプレミスソリューション)、エンドユーザー別(医療提供者、HCITアウトソーシング企業、その他のエンドユーザー)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分しています。5年間の過去データと5年間の市場予測が含まれています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「患者アクセスソリューション市場」に関する本レポートは、2025年から2030年までの成長トレンドと予測を詳細に分析しています。この市場は、製品・サービス(ソフトウェア、サービス)、展開方法(ウェブ・クラウドベースソリューション、オンプレミスソリューション)、エンドユーザー(医療提供者、HCITアウトソーシング企業、その他のエンドユーザー)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。

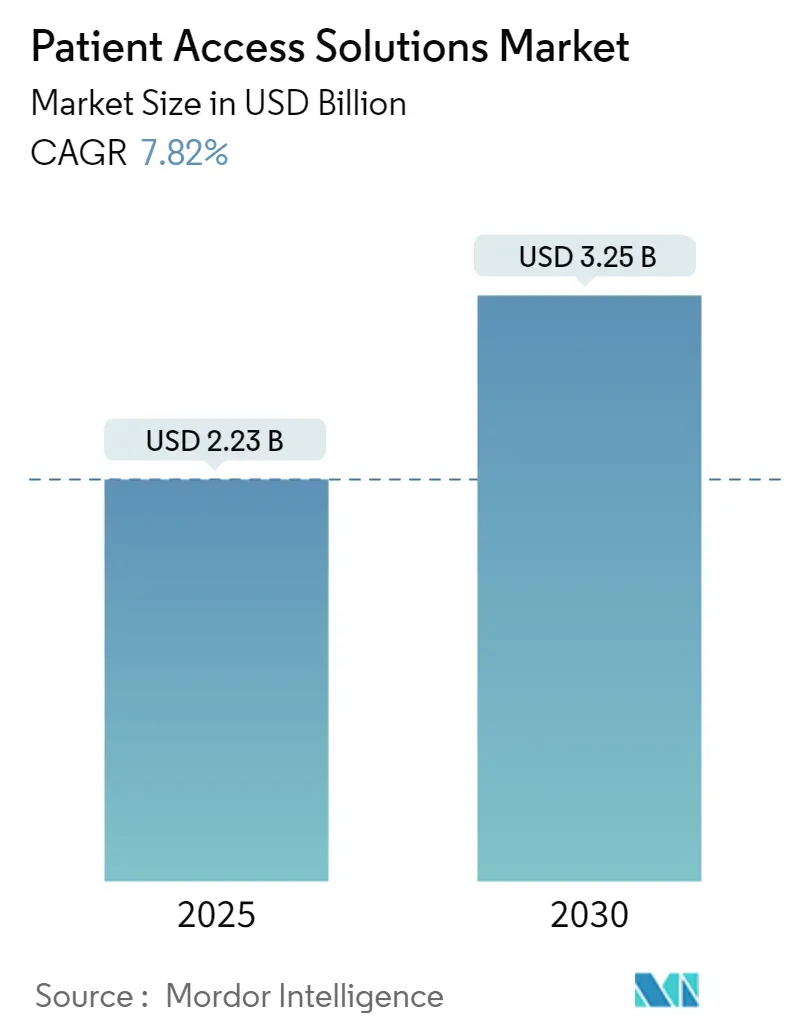

市場規模は、2025年に22.3億米ドルと推定されており、2030年には32.5億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は7.82%です。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。

COVID-19パンデミックの影響

COVID-19パンデミックは、世界のヘルスケアシステムと患者アクセスソリューション市場に大きな影響を与えました。パンデミック中、COVID-19の拡散を緩和・防止するために、患者アクセスソリューションの採用率は劇的に増加しました。政府や公衆衛生当局は、感染状況を追跡するために電子症例報告(ECR)プラットフォームを導入しました。例えば、2022年3月にNCBIが発表した記事によると、COVID-19症例の急増により、薬局、病院、その他の医療施設でクラウドベースのソリューションの採用が増加し、データの遠隔アクセス、リアルタイムデータ追跡、複雑な物理的エコシステムの簡素化が実現しました。このように、患者アクセスソリューション市場はパンデミック中に著しい成長を遂げ、デジタル患者アクセスは大きな変革を経験し、消費者の嗜好も進化しました。その結果、調査対象市場は予測期間中に大幅な成長を遂げると予想されます。

市場の推進要因

この市場を牽引している主な要因は、規制遵守の必要性、否認管理の重要性の高まり、そして健康保険加入患者数の増加です。

否認管理は、収益サイクル管理の不可欠な部分であり、病院が未払い請求を調査し、傾向を特定し、請求の却下に対して異議を申し立てることを可能にします。このソリューションを通じて、医療提供者は将来の請求における支払い問題を回避するためにプロセスを改善することも可能です。例えば、2022年4月にJournal of AHIMAに掲載された記事によると、病院の否認率は過去5年間で20%以上増加し、平均請求否認率は10%以上に達しています。このように、否認請求の増加は適切な管理の必要性を生み出し、医療提供者は否認請求を適切に分析するために患者アクセスソリューションなどのヘルスケアITソリューションに移行しており、これが市場の成長を促進しています。

患者ポータルは、医師と患者の関係を改善し、患者が自身の治療をよりコントロールできるようにするのに役立ちます。患者は検査結果の確認、処方箋の再発行依頼、保険情報の更新、未払い残高の管理などを行うことができます。このように、健康保険の需要増加と、そのようなデータを維持するための患者アクセスソリューションのアクセシビリティが市場の成長を推進しています。例えば、2021年11月には、My HealthcareがAmazonとMicrosoftというグローバルテクノロジープロバイダーと提携し、高額なヘルスケアデータ全体にデジタル臨床ソリューションを統合して、患者の縦断的なマップを作成しました。このシステムは患者の保険情報をデータベースとして維持し、心臓病学、小児科などの分野で働く医師がより良い医療成果を確保するのを支援しています。

市場の抑制要因

しかしながら、データプライバシーと機密保持の問題が、予測期間中の市場成長を鈍化させる可能性があります。

主要な市場トレンドと洞察

1. 請求否認および異議申し立て管理ソリューションのセグメント

請求否認および異議申し立て管理ソリューションのセグメントは、予測期間中に著しい成長を遂げると予想されています。このソフトウェアは、現在および過去のデータを使用して患者の詳細を維持するためです。デジタルデータ収集の進展により、毎秒分析されるヘルスケアデータが増加しています。電子記録管理やその他の電子的なデータ収集・保存手段の適用が増えるにつれて、リアルタイムで大量のデータが収集されています。多くの企業がこれに対応するソフトウェアを開発しており、これがセグメントの成長を後押ししています。

ヘルスケア否認管理に対する意識の高まりが、請求否認および異議申し立て管理ソリューションの開発を促進しています。例えば、2022年4月にJournal for Healthcare Qualityが発表した調査によると、業務量の増加、人員不足、新しい文書化、および処置と請求否認の両方のバックログが、請求否認の増加に寄与しています。ヘルスケアテクノロジー企業であるHayesは、2021年の最初の10ヶ月間でCOVID-19ケアに関連する請求の驚くべき40%が否認されたことを発見しました。この問題は、請求否認および異議申し立て管理ソリューションの採用を促進し、市場の成長に貢献すると考えられます。

さらに、技術開発と新しい電子健康記録(EHR)システムの導入・発売が、これらのソリューションの需要を推進しています。例えば、2022年8月には、AnomalyがAIを活用した新製品「Anomaly Smart Response」を発表しました。これは、医療提供者と支払者が回避可能な請求否認と再作業を削減し、支払い透明性を高めることを可能にするもので、ヘルスケア関係者にとって最優先事項です。

2. 地域別成長:北米

北米は、主要市場プレーヤーによる技術開発、買収、合併、提携により、予測期間中に著しい成長を遂げると予想されています。例えば、2021年5月には、OptumがBassett Healthcare Network(米国)と提携し、ソフトウェアおよびデータ分析技術を活用したサービス、研究・アドバイザリー、収益サイクル管理を提供することで、質の高いケアと患者体験の向上を図りました。

同様に、2021年7月には、PhilipsとCognizantが提携し、ライフサイエンス企業が患者ケアを改善し、臨床試験を加速できるエンドツーエンドのデジタルヘルスソリューションを開発しました。このような協力関係は、患者により良いサービスを提供し、患者のポータルへのエンゲージメントを促進し、地域の市場成長を牽引しています。

デジタルツールはサービスのコストを最小限に抑え、さらなる患者エンゲージメントにつながっています。パンデミック中には、COVID-19検査のために多くのデジタルツールが開発されました。例えば、2022年1月には、SMART Cloud Health ITソリューションのメーカーであるCureMD Healthcareが、COVID-19用の迅速検査プラットフォームを立ち上げました。このソリューションは、前例のない規模でCOVID-19検査を管理するための効率的で直感的、かつ自動化されたワークフローを導入するように設計されており、地域の市場を牽引しています。

このように、北米地域における技術開発、新製品の発売、M&Aが市場の成長を促進すると予想されます。

競争環境

患者アクセスソリューション市場は、世界的および地域的に多くの企業が存在するため、断片化されており競争が激しいです。主要なプレーヤーとしては、McKesson Corporation、Epic Systems Corporation、Allscripts Healthcare Solutions Inc.、Cognizant Technology Solutions Corporation、Oracle Corporationなどが挙げられます。

最近の業界動向

最近の業界動向としては、2022年7月にHealth Cloud企業であるInnovaccer Inc.が、医療提供者が収益サイクルを迅速に改善し、財務実績を著しく向上させるのに役立つ「Denial Prevention and Recovery Accelerator」を発売しました。また、2022年6月には、OracleがCernerの買収を完了しました。CernerとOracleは、医療専門家により良い情報を提供することで、ヘルスケア提供を変革し、より良い治療決定を可能にし、患者のより良い成果につながると期待されています。

このレポートは、「グローバル患者アクセスソリューション市場」に焦点を当てた包括的な分析を提供しています。患者アクセスソリューションとは、病院や医療施設において、効率的な請求管理を行い、保険請求の却下を最小限に抑えることを目的としたシステムやサービスを指します。これにより、医療提供者は収益サイクルを最適化し、患者はよりスムーズな医療アクセスを享受できるようになります。

市場規模は着実に拡大しており、2024年には20.6億米ドルと推定されています。2025年には22.3億米ドルに達すると予測されており、さらに2025年から2030年の予測期間においては、年平均成長率(CAGR)7.82%で成長し、2030年には32.5億米ドル規模に達すると見込まれています。本レポートでは、2021年から2024年までの過去の市場規模データに加え、2025年から2030年までの詳細な市場予測を提供しています。

市場の成長を牽引する主要な要因としては、以下の点が挙げられます。第一に、医療業界における複雑な規制要件に対応し、コンプライアンスを維持するためのソリューションへの需要が高まっていること。第二に、保険請求の否認が医療機関の収益に大きな影響を与えるため、その管理と削減の重要性が増していること。第三に、世界的に健康保険の普及が進むにつれて、保険請求処理の量が増大し、効率的な管理システムの必要性が高まっていることです。

一方で、市場の成長を抑制する要因としては、データプライバシーと機密保持に関する懸念が挙げられます。患者の機密性の高い医療情報を扱うため、厳格なセキュリティ対策と規制への対応が求められます。

本レポートでは、市場の競争環境を深く理解するために、ポーターのファイブフォース分析も実施しています。これには、新規参入者の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、競争ライバル関係の激しさが含まれ、市場の構造と魅力度が分析されています。

市場は以下の主要なセグメントに詳細に分類され、それぞれの市場規模(米ドル)が提供されています。

1. 製品およびサービス別:

* ソフトウェア: 請求否認および異議申し立て管理ソリューション、支払い見積もりソリューション、その他のソフトウェアが含まれます。

* サービス: ソリューションの導入、コンサルティング、サポートなど、関連する専門サービスを指します。

2. 展開別:

* ウェブおよびクラウドベースのソリューション: 柔軟性と拡張性に優れ、リモートアクセスが可能です。

* オンプレミスソリューション: 医療機関の内部サーバーに直接インストールされ、データ管理の完全な制御を提供します。

3. エンドユーザー別:

* 医療提供者: 病院、診療所、専門クリニックなどが含まれます。

* HCITアウトソーシング企業: 医療情報技術(HCIT)関連のサービスを外部に委託する企業です。

* その他のエンドユーザー: 上記以外の関連組織や企業を指します。

4. 地域別:

* 北米: 米国、カナダ、メキシコが含まれ、2025年には最大の市場シェアを占めると予測されています。

* ヨーロッパ: ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ地域が含まれます。

* アジア太平洋: 中国、日本、インド、オーストラリア、韓国、その他アジア太平洋地域が含まれ、予測期間(2025-2030年)において最も高いCAGRで成長すると見込まれています。

* 中東およびアフリカ: GCC諸国、南アフリカ、その他中東およびアフリカ地域が含まれます。

* 南米: ブラジル、アルゼンチン、その他南米地域が含まれます。

これらの主要地域に加え、世界中の17カ国における詳細な市場規模とトレンドが分析対象となっています。

主要な競合企業としては、Allscripts Healthcare Solutions, Inc.、Cognizant Technology Solutions Corporation、McKesson Corporation、Epic Systems Corporation、Oracle Corporationなどが挙げられます。競合情勢のセクションでは、これらの企業の事業概要、財務状況、製品と戦略、および最近の動向が詳細に分析されており、市場における競争優位性を理解するための重要な情報が提供されます。

本レポートは、市場の仮定と定義、調査範囲、調査方法、エグゼクティブサマリー、市場ダイナミクス、市場セグメンテーション、競合情勢、市場機会と将来のトレンドといった包括的な構成で、読者に深い洞察を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 規制遵守の必要性

- 4.2.2 否認管理の重要性の高まり

- 4.2.3 医療保険加入患者数の増加

- 4.3 市場の制約

- 4.3.1 データプライバシーと機密性

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – 100万米ドル)

- 5.1 製品およびサービス別

- 5.1.1 ソフトウェア

- 5.1.1.1 請求否認および異議申し立て管理ソリューション

- 5.1.1.2 支払い見積もりソリューション

- 5.1.1.3 その他のソフトウェア

- 5.1.2 サービス

- 5.2 展開別

- 5.2.1 ウェブおよびクラウドベースのソリューション

- 5.2.2 オンプレミスソリューション

- 5.3 エンドユーザー別

- 5.3.1 医療提供者

- 5.3.2 HCITアウトソーシング企業

- 5.3.3 その他のエンドユーザー

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ諸国

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋地域

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ地域

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米地域

6. 競争環境

- 6.1 企業プロファイル

- 6.1.1 Database Solutions Inc.

- 6.1.2 Oracle Corporation

- 6.1.3 Cirius Group Inc.

- 6.1.4 Cognizant Technology Solutions Corporation

- 6.1.5 Conifer Health Solutions LLC

- 6.1.6 Epic Systems Corporation

- 6.1.7 Experian PLC

- 6.1.8 McKesson Corporation

- 6.1.9 Optum Inc.

- 6.1.10 ZirMed Inc.

- 6.1.11 Roche Holdings Inc. (Genentech Inc.)

- 6.1.12 Allscripts Healthcare Solutions Inc.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

患者アクセスソリューションとは、患者が適切な医療サービス、医薬品、医療機器に円滑かつ公平にアクセスできるよう、その障壁を取り除き、支援するための包括的な取り組みやツール、サービス群を指します。これは単に物理的なアクセスだけでなく、情報、経済的、心理的、時間的な側面におけるあらゆる障壁を解消し、患者中心の医療を実現することを目的としています。製薬企業、医療機器メーカー、医療機関、保険会社、政府、そして患者団体など、多様なステークホルダーが連携し、患者の治療プロセス全体を支援する重要な役割を担っています。

このソリューションは多岐にわたる種類が存在します。まず、情報提供・教育ソリューションは、患者が自身の疾患や治療選択肢、薬剤情報、副作用、適切な医療機関などについて正確かつ理解しやすい情報を得ることを支援します。これには、専門ウェブサイト、モバイルアプリケーション、コールセンター、パンフレット、オンラインセミナーなどが活用されます。次に、経済的支援ソリューションは、高額な薬剤費や治療費が患者のアクセスを妨げる要因となる場合に、その経済的負担を軽減するためのプログラムです。具体的には、患者支援プログラム(PAP: Patient Assistance Programs)や共同支払い支援(Copay Assistance)、保険適用に関するコンサルティングなどが含まれます。また、ナビゲーション・コーディネーションソリューションは、患者が適切な専門医や医療機関を見つけ、予約を取り、治療計画を調整するなど、複雑な医療プロセスを円滑に進めるための支援を提供します。患者アドボケイトやケアマネージャーがこの役割を担うこともあります。さらに、デジタルヘルスソリューションは、遠隔医療(テレヘルスやオンライン診療)、モバイルヘルスアプリ(服薬管理、症状記録、健康モニタリング)、ウェアラブルデバイスなどを活用し、患者が自宅や遠隔地から医療サービスを受けられるようにします。最後に、規制・政策関連ソリューションとして、新薬や新技術の承認プロセス支援、リアルワールドエビデンス(RWE)の収集、アクセス改善のための政策提言なども含まれます。

患者アクセスソリューションは様々な場面で活用されています。例えば、新薬や新しい医療技術が市場に導入される際、患者がその恩恵を迅速に受けられるよう、情報提供から経済的支援まで一貫したアクセス支援が行われます。希少疾患や難病の領域では、診断から治療、継続的なケアに至るまで、患者が直面する複雑で多岐にわたる課題に対し、包括的なサポートが不可欠となります。慢性疾患の管理においては、服薬アドヒアランスの向上、生活習慣の改善、合併症の予防などを目的としたデジタルツールや教育プログラムが活用されます。また、地域間、経済的、情報格差によって生じる医療格差の是正にも貢献し、より多くの患者が公平に医療を受けられるよう支援します。製薬企業や医療機器メーカーにとっては、製品の市場浸透を促進し、患者への包括的な価値提供を通じてブランドロイヤルティを構築する上で重要な戦略となります。医療機関にとっても、患者満足度の向上、業務効率化、治療成果の最大化に寄与します。

これらのソリューションを支える関連技術も急速に進化しています。人工知能(AI)は、患者のニーズを予測し、パーソナライズされた情報提供や最適な支援策を提案するのに活用されます。チャットボットによる自動応答や症状スクリーニングもその一例です。ビッグデータ分析は、医療データ、患者データ、保険データなどを統合・分析することで、アクセス障壁の特定や解決策の最適化、治療効果の評価に貢献します。クラウドコンピューティングは、情報共有プラットフォームや遠隔医療システム、データ管理基盤を提供し、スケーラビリティとセキュリティを確保します。モバイル技術は、スマートフォンアプリを通じて情報提供、服薬リマインダー、オンライン診療などを可能にし、患者の利便性を大幅に向上させます。ブロックチェーン技術は、医療データのセキュリティと透明性を高め、患者同意管理やサプライチェーンの追跡可能性に寄与する可能性を秘めています。また、自然言語処理(NLP)は、医師のメモや患者からのフィードバックといった非構造化データから有用な情報を抽出し、問い合わせ対応の自動化などに役立てられています。

患者アクセスソリューション市場の背景には、いくつかの重要な要因があります。まず、新薬や先進医療の高額化に伴う医療費の高騰は、患者の経済的負担を増大させ、アクセスを阻害する大きな要因となっています。次に、世界的な高齢化社会の進展により、慢性疾患患者が増加し、医療ニーズが多様化していることも背景にあります。また、地域、経済状況、情報リテラシーなどによる医療アクセスの不均衡、すなわち医療格差が顕在化しており、その是正が社会的な課題となっています。患者中心医療へのシフトも重要な要素であり、患者が自身の治療選択に積極的に参加し、より良い医療体験を求める傾向が強まっています。さらに、テレヘルス、AI、モバイルヘルスといったデジタル技術の急速な進化は、新たなソリューションの開発を加速させています。製薬企業や医療機器メーカー間の競争激化も、製品そのものの差別化だけでなく、患者への包括的な価値提供が求められる要因となっています。

将来の展望として、患者アクセスソリューションはさらなる進化を遂げると考えられます。AIとビッグデータの活用により、個々の患者の遺伝情報、生活習慣、疾患の進行度などに合わせた、よりパーソナライズされたアクセス支援が実現するでしょう。また、疾患発症前の予防や早期介入の段階からアクセス支援が拡大し、健康増進プログラムとの連携が強化されると予想されます。製薬企業、医療機関、保険会社、IT企業、政府、患者団体など、多様なステークホルダーが連携した包括的なエコシステムが構築され、患者の医療体験全体をシームレスにサポートするようになるでしょう。リアルワールドエビデンスの活用は、アクセスソリューションの効果を客観的に測定し、継続的な改善や政策提言に役立てられるようになります。医療格差の大きい新興国市場でのニーズも増大し、グローバルな展開が進む可能性もあります。一方で、データプライバシー、セキュリティ、AIの公平性といった倫理的・法的課題への対応も、今後の重要なテーマとなります。患者エンゲージメントのさらなる向上を目指し、患者が自らの健康管理に主体的に関わるためのツールや教育が充実していくでしょう。将来的には、メタバースやVR/AR技術を活用した新たな遠隔医療や患者教育の可能性も探求されていくと考えられます。