患者自己調節鎮痛ポンプ市場:規模・シェア分析、成長トレンドと予測(2025-2030年)

患者自己調節鎮痛ポンプ市場レポートは、製品タイプ別(電子PCAポンプなど)、テクノロジー別(静脈内PCA、硬膜外PCAなど)、用途別(腫瘍学、糖尿病関連痛など)、エンドユーザー別(病院、外来手術センターなど)、および地域別に業界を分類しています。市場規模と予測は金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

患者管理鎮痛ポンプ市場の概要:市場規模、動向、セグメント分析、競争環境(2025年~2030年)

市場概要

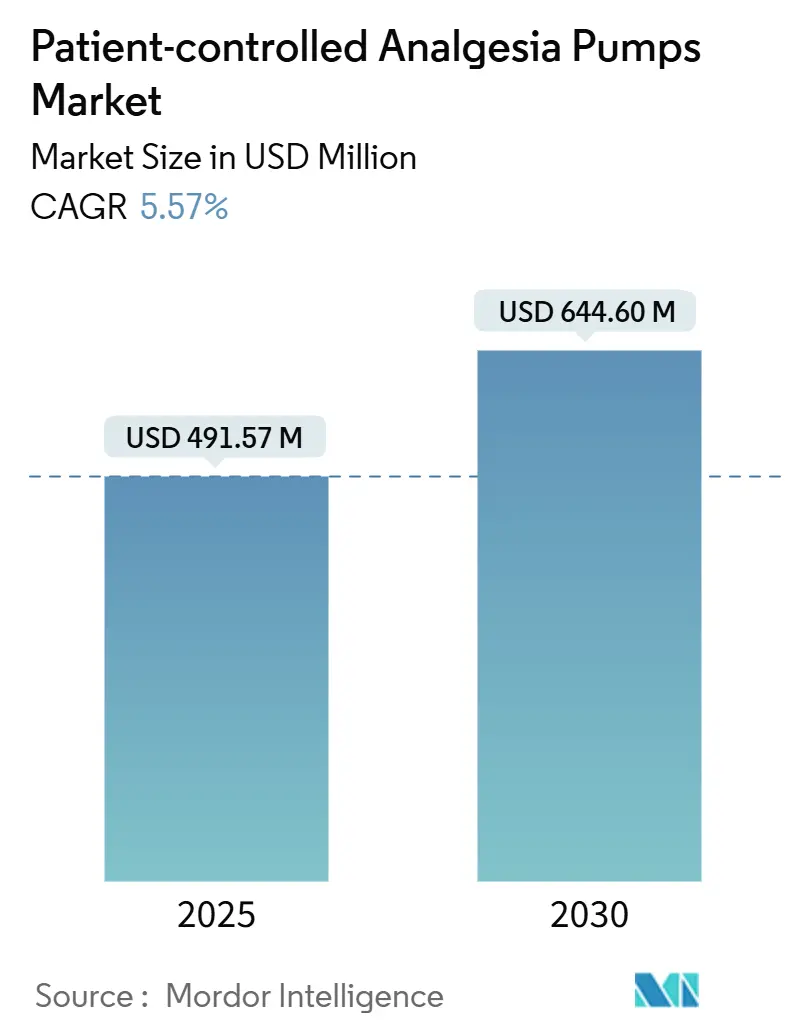

患者管理鎮痛(PCA)ポンプ市場は、2025年には4億9,157万米ドルと評価され、2030年までに6億4,460万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.57%を記録する見込みです。この成長は、入院治療から外来および在宅ケアへの移行、精密な疼痛管理の必要性の高まり、そして輸液関連の薬剤エラーを最大80%削減するスマートポンプへの技術シフトによって牽引されています。病院は引き続き早期導入の中心ですが、NOPAIN法に基づく償還改革により、需要は在宅ケアチャネルへと傾いています。また、規制当局によるリコールが交換サイクルを加速させ、用量エラー削減ソフトウェアやサイバーセキュリティのアップグレードを備えた次世代のコネクテッドポンプへの需要を高めています。メーカーは、相互運用性、高度な分析、ウェアラブルなフォームファクターを追求し、中程度に細分化された市場での差別化を図っており、製品イノベーションは活発です。その結果、PCAポンプ市場は、より広範な輸液機器エコシステムの中核を占めるようになり、世界的な慢性疼痛の負担増加から恩恵を受けると期待されています。市場の集中度は中程度であり、北米が最大の市場、アジア太平洋地域が最も急速に成長する市場となっています。

主要なレポートのポイント

* 製品タイプ別: 電子PCAポンプが2024年に46.71%の市場シェアを占め、主導的な地位を維持しています。一方、ウェアラブルおよび使い捨てポンプは、2030年までに6.25%のCAGRで最も速い成長が見込まれています。

* 技術別: 静脈内投与が2024年に55.25%の市場シェアを占めていますが、皮下投与システムは6.78%のCAGRで最も急速に成長しています。

* 用途別: 腫瘍学が2024年に40.45%の収益シェアを占めています。糖尿病関連の疼痛管理は、2030年までに7.01%のCAGRで成長すると予測されています。

* エンドユーザー別: 病院が2024年に32.57%のシェアを占めていますが、在宅ケア環境は2030年までに7.18%のCAGRで最も速い成長を遂げています。

* 地域別: 北米が2024年に42.55%の市場シェアを占め、最大の市場となっています。アジア太平洋地域は7.43%のCAGRで最も急速に成長している地域です。

市場動向と洞察

促進要因

* 高度な安全機能を備えたスマートPCAポンプ: スマートポンプは、薬剤ライブラリと用量エラー削減システムを搭載し、薬剤投与エラーを15.4%から90.5%削減できることが示されています。Baxter社のNovum IQプラットフォームのように、双方向のEHR(電子健康記録)相互運用性を実現する製品が登場し、医療システムは安全性と成果を重視する傾向にあります。

* 慢性疼痛およびがんの有病率の上昇: 世界的な高齢化とがんの発生率増加、糖尿病性末梢神経障害の広がりが、PCAモダリティへの長期的な需要を促進しています。

* 外科手術件数の増加: 強化された回復プロトコルにPCAが標準として組み込まれ、看護師の負担軽減と術後滞在期間の短縮に貢献しています。アジア太平洋地域での外科手術件数増加も需要を後押ししています。

* 在宅および外来疼痛管理の成長: NOPAIN法に基づく非オピオイドポンプへの償還や、ON-Q、ambITのようなポータブルポンプの普及により、在宅ケアでの疼痛管理が拡大しています。

* EHR統合型用量エラー削減ソフトウェア: クローズドループの薬剤管理は転記エラーを減少させ、EHRとポンプの統合により16%のエラー削減が報告されています。バーコード薬剤管理もコンプライアンスを向上させています。

* ウェアラブル使い捨てPCAデバイス: 軽量性と使い捨ての利便性から、特に先進国市場で需要が高まっています。

抑制要因

* 厳格な規制と頻繁なリコール: 2024年のNimbusポンプのクラスIリコール(52,328台、6件の負傷、1件の死亡)のように、規制当局による厳格な監督と頻繁なリコールは、コンプライアンス費用を増加させ、開発サイクルを長期化させ、市場の短期的な成長を抑制しています。

* 不十分な患者教育による薬剤エラー: 外科患者のPCAデバイスエラーの0.19%が有害事象を引き起こしており、特に在宅輸液ではユーザーエラーのリスクが高まります。直感的なインターフェースと堅牢なトレーニングサポートが不可欠です。

* コネクテッドポンプにおけるサイバーセキュリティリスク: BD Alarisソフトウェアの脆弱性など、コネクテッドポンプのサイバーセキュリティリスクは、病院に検証済みのセキュリティアーキテクチャを要求させ、コストを増加させています。

* 半導体およびバッテリー供給の不足: 世界的なサプライチェーンの問題により、半導体およびバッテリーの供給不足が発生し、市場に影響を与えています。

セグメント分析

* 製品タイプ別: 電子精密ポンプがリーダーシップを維持し、ウェアラブルが成長を牽引

電子ポンプは2024年に2億2,千万ドル規模に達すると予測されており、その精密な投与能力と多様なアプリケーションにより、引き続き市場を牽引するでしょう。一方、ウェアラブルポンプは、患者の利便性と在宅医療への移行を背景に、最も急速な成長セグメントとして浮上しています。これらのポンプは、小型で目立たないデザインとワイヤレス接続機能を備え、糖尿病管理や疼痛管理などの分野で採用が拡大しています。

* 用途別: 疼痛管理と糖尿病管理が主要なアプリケーション

疼痛管理は、術後疼痛、慢性疼痛、緩和ケアにおける需要により、最大の市場シェアを占めています。糖尿病管理は、インスリンポンプの普及と技術革新により、急速な成長を遂げています。その他、化学療法、栄養管理、輸血などの用途も市場に貢献しています。

* エンドユーザー別: 病院が最大のシェアを維持し、在宅医療が成長を牽引

病院は、集中治療室、手術室、一般病棟での広範な使用により、引き続き主要なエンドユーザーです。しかし、在宅医療環境での患者の快適性とコスト削減の利点から、在宅医療セグメントは最も急速な成長を遂げています。専門クリニックや外来手術センターも、特定の治療法においてポンプの使用を拡大しています。

* 地域別: 北米が市場をリードし、アジア太平洋地域が最も急速な成長

北米は、高度な医療インフラ、主要企業の存在、高い医療費支出により、最大の市場シェアを占めています。欧州も、高齢化人口と慢性疾患の増加により、堅調な成長を示しています。アジア太平洋地域は、医療アクセスの改善、医療費の増加、慢性疾患の有病率の上昇により、最も急速な成長地域として浮上しています。特に中国とインドは、巨大な人口と医療改革の進展により、大きな市場機会を提供しています。ラテンアメリカ、中東、アフリカも、医療インフラの発展と医療意識の向上により、着実に成長しています。

このレポートは、患者自己調節鎮痛(PCA)ポンプの世界市場に関する詳細な分析を提供しています。PCAポンプは、患者が自身の痛みを管理するために薬剤量を調節できる医療機器であり、処方された薬剤を一定の流量で供給する注射器を含んでいます。

本レポートの調査範囲は、PCAポンプ市場を以下の主要なセグメントに分類し、その市場規模とトレンドを分析しています。

* 製品タイプ別: 電子PCAポンプ、機械式PCAポンプ、ウェアラブル/使い捨てPCAポンプ、埋め込み型/脊髄腔内PCAシステム、およびポンプアクセサリー・消耗品。

* 技術別: 静脈内PCA、硬膜外PCA、皮下PCA、経皮/代替経路。

* 用途別: 腫瘍学、術後疼痛、慢性非がん性疼痛、糖尿病関連疼痛、小児科・新生児学、緩和ケア・終末期ケア。

* エンドユーザー別: 病院、外来手術センター、在宅医療施設、疼痛クリニック・専門センター。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域を対象とし、世界主要17カ国の市場規模と予測が米ドル(USD million)で提供されています。

市場の現状と将来予測に関して、PCAポンプ市場は2025年に4億9,157万米ドルに達し、2030年までには6億4,460万米ドルに成長すると予測されています。特にアジア太平洋地域は、外科手術量の急速な増加と医療インフラの拡大により、年平均成長率(CAGR)7.43%で最も速い成長を遂げると見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 高度な安全機能を備えたスマートPCAポンプの登場。

* 慢性疼痛およびがんの有病率の上昇。

* 外科手術件数の増加。

* 在宅および外来での疼痛管理の普及。

* EHR(電子健康記録)統合型投薬エラー削減ソフトウェアの導入。

* ウェアラブルな使い捨てPCAデバイスの開発。

一方で、市場の成長を阻害する要因も存在します。

* 厳格な規制と頻繁なリコール。特にFDAによる頻繁なリコールは、コンプライアンスコストを増加させ、製品の交換サイクルを短縮し、堅牢な品質システムを持つベンダーに有利に働いています。

* 患者教育不足による投薬エラー。

* コネクテッドポンプにおけるサイバーセキュリティリスク。

* 半導体およびバッテリー供給の不足。

主要な市場プレイヤーとしては、B. Braun SE、BD (Becton Dickinson, and Company)、Baxter、Fresenius SE & Co. KGaA、ICU Medical, Inc (Smiths Medical)などが挙げられます。

このレポートは、市場の機会と将来の展望についても分析しており、未開拓の領域や満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高度な安全機能を備えたスマートPCAポンプ

- 4.2.2 慢性疼痛と癌の有病率の増加

- 4.2.3 外科手術件数の増加

- 4.2.4 在宅および外来での疼痛管理の成長

- 4.2.5 EHR統合型投与エラー削減ソフトウェア

- 4.2.6 ウェアラブル単回使用PCAデバイス

-

4.3 市場の阻害要因

- 4.3.1 厳格な規制と頻繁なリコール

- 4.3.2 患者教育不足による投薬エラー

- 4.3.3 接続型ポンプにおけるサイバーセキュリティリスク

- 4.3.4 半導体およびバッテリー供給の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、100万米ドル)

-

5.1 製品タイプ別

- 5.1.1 電子式PCAポンプ

- 5.1.2 機械式PCAポンプ

- 5.1.3 ウェアラブル/使い捨てPCAポンプ

- 5.1.4 埋め込み型/髄腔内PCAシステム

- 5.1.5 ポンプアクセサリー & 消耗品

-

5.2 技術別

- 5.2.1 静脈内PCA

- 5.2.2 硬膜外PCA

- 5.2.3 皮下PCA

- 5.2.4 経皮/代替経路

-

5.3 用途別

- 5.3.1 腫瘍学

- 5.3.2 術後疼痛

- 5.3.3 慢性非がん性疼痛

- 5.3.4 糖尿病関連疼痛

- 5.3.5 小児科 & 新生児学

- 5.3.6 緩和ケア & 終末期ケア

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 在宅医療施設

- 5.4.4 疼痛クリニック & 専門センター

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 Baxter International Inc.

- 6.3.2 Becton, Dickinson and Company (BD)

- 6.3.3 ICU Medical Inc. (Smiths Medical)

- 6.3.4 Fresenius SE & Co. KGaA

- 6.3.5 B. Braun SE

- 6.3.6 テルモ株式会社

- 6.3.7 Abbott Laboratories

- 6.3.8 Micrel Medical Devices

- 6.3.9 Medtronic plc

- 6.3.10 Mindray Medical International

- 6.3.11 Ace Medical Co., Ltd.

- 6.3.12 株式会社ジェイ・エム・エス

- 6.3.13 ニプロ株式会社

- 6.3.14 Avante Health Solutions

- 6.3.15 Flextronics Medical (Viant)

- 6.3.16 Epic Medical

- 6.3.17 TandemLife (LivaNova)

- 6.3.18 Insightra Medical

- 6.3.19 Promedica Bioelectronics

- 6.3.20 Woo Young Medical

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

患者自己調節鎮痛ポンプ(PCAポンプ)は、患者様ご自身が痛みの程度に応じて鎮痛薬を投与できる医療機器です。医療従事者が設定した安全な範囲内で、患者様がボタンを押すなどの操作を行うことで、あらかじめ決められた量の鎮痛薬が自動的に投与されるシステムを指します。従来の医療従事者による定時投与や必要時投与と比較し、患者様自身の痛みの感覚に即座に対応できるため、痛みのコントロールがより効果的かつ個別化されるという大きな利点があります。投与経路は静脈内、硬膜外、皮下など多岐にわたり、痛みの種類や治療目的に応じて選択されます。このシステムは、痛みの緩和だけでなく、患者様の不安軽減やQOL(生活の質)向上にも寄与し、医療従事者の負担軽減にも繋がる重要な技術として広く認識されています。

PCAポンプには、主に投与経路やポンプの機能によっていくつかの種類があります。投与経路では、全身性の鎮痛効果を目的とする静脈内PCA(IV-PCA)が最も一般的です。脊髄神経の近くにカテーテルを留置し、局所麻酔薬などを投与する硬膜外PCA(Epidural-PCA)は、特に術後痛や分娩時痛の管理に優れています。その他、比較的軽度な痛みや終末期医療で用いられる皮下PCA(SC-PCA)、手術部位に直接鎮痛薬を浸潤させる局所浸潤PCAなどがありますPCAポンプの機能面では、患者様がボタンを押すことで投与される「ボーラス投与量(Bolus Dose)」、一度投与された後に次の投与が可能になるまでの最短時間である「ロックアウト時間(Lockout Interval)」、そして患者様の操作とは関係なく一定量を継続的に投与する「基礎投与量(Basal Rate)」といった主要な設定項目があります。これらの設定は、患者様の状態、痛みの程度、使用する薬剤の種類に応じて医師や薬剤師が慎重に決定します。特に、過剰投与を防ぐための「最大投与量制限(Maximum Dose Limit)」は、患者様の安全を確保する上で極めて重要です。PCAは、患者様が自身の痛みに合わせて鎮痛薬をコントロールできるという点で画期的なシステムですが、その効果を最大限に引き出し、かつ安全に運用するためには、適切な患者選択、薬剤選択、そしてこれらのポンプ設定が不可欠となります。

PCAの導入にあたっては、患者様への十分な説明と理解が求められます。システムの使い方、期待される効果、起こりうる副作用、そして緊急時の対応などについて、医療従事者が丁寧に指導する必要があります。また、PCA使用中は、鎮痛効果の評価、副作用の有無(呼吸抑制、悪心嘔吐、眠気、かゆみなど)、そしてポンプの作動状況や薬剤残量などを定期的にモニタリングすることが重要です。これにより、必要に応じて設定の調整や薬剤の変更を行い、患者様にとって最適な痛みの管理を目指します。

近年では、より高度な機能を持つPCAポンプも登場しており、例えば、患者様の呼吸数や酸素飽和度などの生理学的データをリアルタイムで監視し、異常を検知した際に自動的に薬剤投与を停止したり、アラートを発したりする安全機能が強化されたものもあります。また、スマートフォンアプリと連携して患者様が自身の痛みの記録や鎮痛効果を評価できるようなデジタルヘルス技術の統合も進められています。これらの進化は、PCAの安全性と有効性をさらに高め、患者様中心の医療を推進する上で大きな期待が寄せられています。