患者向けインフォテインメント端末市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

患者向けインフォテインメント端末市場レポートは、画面サイズ(小型、中型、大型)、エンドユーザー(病院、長期介護施設、専門クリニックなど)、フォームファクター(ベッドアームマウント型、壁掛け型など)、機能(エンターテイメント専用、統合型、遠隔医療対応、マルチモーダル)、および地域(北米、ヨーロッパ、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

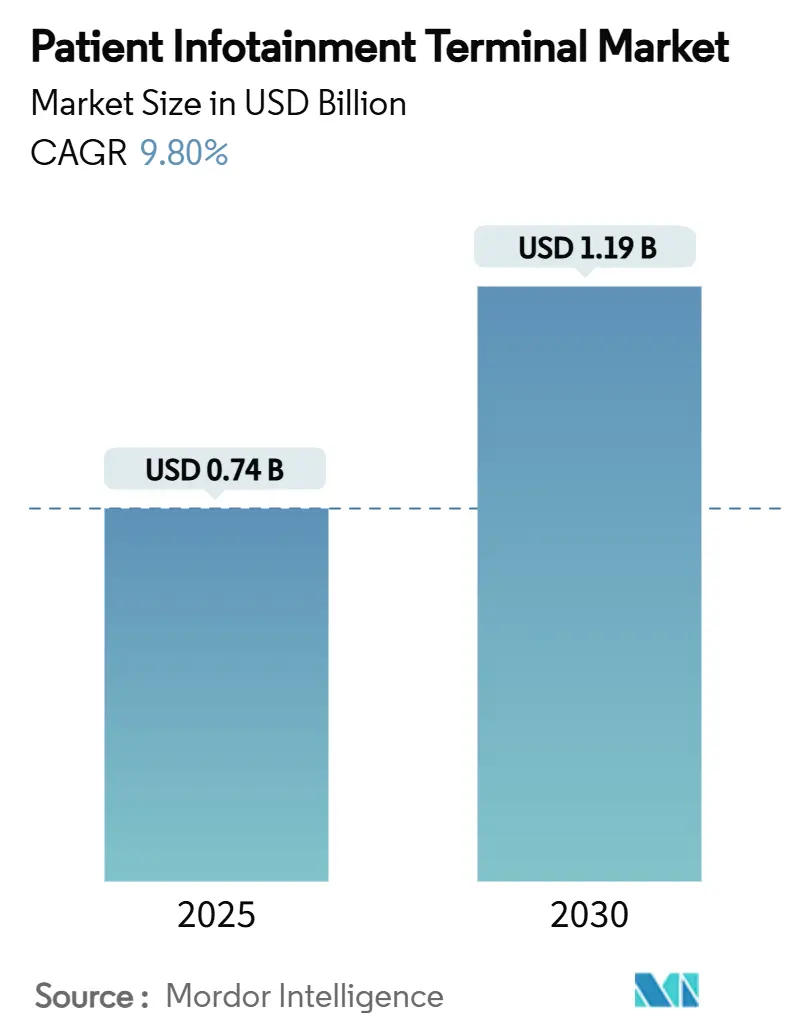

患者インフォテインメント端末市場は、2019年から2030年を調査期間とし、2025年には0.74億米ドル、2030年には1.19億米ドルに達すると予測されています。この期間の年平均成長率(CAGR)は9.80%が見込まれており、アジア太平洋地域が最も急速に成長する市場となる一方、北米が最大の市場規模を維持するでしょう。市場の集中度は中程度です。主要企業には、Barco NV、PDi Communication Systems Inc.、Advantech Co. Ltd.、BEWATEC Kommunikationstechnik GmbH、Siemens Healthineers (HiMed)などが挙げられます。

市場概要

患者インフォテインメント端末市場は、スマートホスピタルプログラム、HCAHPS(病院患者体験調査)と連動した診療報酬制度、および医療従事者の業務自動化によって成長が推進されています。病院では現在、教育、エンターテイメント、遠隔医療、臨床ワークフローを単一のケアポイントに統合するプラットフォームが求められています。中型ディスプレイはコストと機能性のバランスが取れているため主流ですが、高齢者ケアのニーズがディスプレイの人間工学を再形成するにつれて、大型スクリーンも急速に成長しています。特に米国の病院価値ベース購入制度のような規制上のインセンティブは、患者体験技術を裁量的な購入から、ペナルティリスクを軽減できるROI(投資収益率)が明確な投資へと転換させています。これにより、患者満足度の向上だけでなく、医療従事者の負担軽減、さらには病院全体の運営効率化にも貢献しています。

市場の主要な課題としては、初期導入コストの高さ、既存のITインフラとの統合の複雑さ、そしてデータセキュリティとプライバシーの確保が挙げられます。しかし、クラウドベースのソリューションの普及や、サブスクリプションモデルの登場により、これらの課題は徐々に克服されつつあります。また、AI(人工知能)やIoT(モノのインターネット)技術の進化は、患者インフォテインメント端末の機能をさらに拡張し、個別化されたケアの提供を可能にするでしょう。例えば、患者の病状や好みに応じたコンテンツの自動推奨、バイタルサインのリアルタイムモニタリング、そして医師や看護師とのシームレスなコミュニケーションツールとしての活用が期待されています。

地域別に見ると、北米と欧州が現在の市場を牽引しており、特に米国では前述の規制インセンティブが市場成長の大きな要因となっています。アジア太平洋地域では、スマートホスピタル構想の推進と医療インフラの近代化に伴い、今後数年間で最も急速な成長が見込まれています。特に中国やインドのような新興国では、大規模な病院建設プロジェクトとデジタルヘルスケアへの投資が市場拡大を後押しするでしょう。

「世界の患者向けインフォテインメント端末市場レポート」は、2025年から2030年までの市場動向、成長予測、主要な推進要因と阻害要因、競争環境、および将来の機会を包括的に分析しています。

市場規模は、2025年の0.74億米ドルから2030年には1.19億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.8%と見込まれています。

画面サイズ別では、13~19インチの中型ディスプレイが2024年の収益の46.3%を占め、人間工学とコストのバランスから市場を牽引しています。フォームファクターでは、感染制御とモビリティの重視により、ハンドヘルドおよびタブレット型端末がCAGR 9.6%で急速に成長しています。地域別では、アジア太平洋地域が政府のスマート病院プログラムと高齢化人口の増加を背景に、CAGR 10.8%で最も速い拡大を遂げると予測されています。

病院が患者向けインフォテインメント端末への投資を強化する主な理由としては、HCAHPS(患者経験評価)と連動した償還圧力、スマート病院のデジタル化ロードマップ、患者体験スコアの向上、および労働力効率の改善が挙げられます。

市場の主要な推進要因は多岐にわたります。具体的には、患者体験と連動した償還圧力(HCAHPS、NHS Friends & Familyなど)、スマート病院の急速なデジタル化とEHR/EMR(電子カルテ)システムとの統合、PoE(Power over Ethernet)、Wi-Fi 6、抗菌タッチスクリーンなどの技術進歩による総所有コスト(TCO)の削減、高齢化する入院患者によるベッドサイドでのエンゲージメント需要の増加、遠隔医療の償還範囲がインタラクティブなベッドサイド端末に拡大したこと、そして人員不足がセルフサービス型の食事・環境制御の導入を促進していることなどが挙げられます。

一方で、市場にはいくつかの阻害要因も存在します。価格圧力に直面する病院における高い設備投資(CapEx)と不確実な投資収益率(ROI)、HIPAAやGDPRなどの厳格なデータプライバシーおよびサイバーセキュリティ規制、感染制御コンプライアンスによるハードウェアオプションとアップグレードの制限、そしてBYOD(個人所有デバイスの持ち込み)の普及による固定型ベッドサイドハードウェア需要の希薄化などが課題となっています。

レポートでは、これらの要因に加え、市場の概要、サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析を通じて、市場の全体像を深く掘り下げています。

市場規模と成長予測は、画面サイズ、エンドユーザー(病院、長期介護施設、専門クリニック・日帰り手術センター、在宅医療・遠隔患者モニタリング)、フォームファクター(ベッドアームマウント型、壁掛け型、モバイルカート型、ハンドヘルド・タブレット型)、機能性(エンターテイメントのみ、統合型、遠隔医療対応、マルチモーダル)、および地理(北米、欧州、アジア太平洋、中東・アフリカ、南米の主要国を含む)といった多様なセグメントにわたって詳細に分析されています。

競争環境の章では、市場集中度、市場シェア分析に加え、Barco NV、PDi Communication Systems Inc.、Advantech Co. Ltd.など主要20社の企業プロファイルが提供され、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、および最近の動向が網羅されています。

最後に、レポートは市場機会と将来の展望、特に未開拓分野(ホワイトスペース)と満たされていないニーズの評価を通じて、今後の成長戦略策定に役立つ洞察を提供しています。このレポートは、世界の患者向けインフォテインメント端末市場に関する深い理解と戦略的な意思決定を支援するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 患者体験連動型償還圧力(HCAHPS、NHS Friends & Family)

- 4.2.2 スマート病院の急速なデジタル化とEHR/EMR統合

- 4.2.3 PoE、Wi-Fi 6、抗菌タッチスクリーンの進歩による総所有コストの削減

- 4.2.4 高齢化する入院患者がベッドサイドエンゲージメントの需要を促進

- 4.2.5 遠隔医療の償還がインタラクティブなベッドサイド端末をカバー

- 4.2.6 人員不足がセルフサービスによる食事と環境制御を促進

-

4.3 市場の阻害要因

- 4.3.1 価格圧力にさらされる病院における高額な設備投資と不確実なROI

- 4.3.2 厳格なデータプライバシーおよびサイバーセキュリティ規制(HIPAA、GDPR)

- 4.3.3 感染管理コンプライアンスによるハードウェアオプションとアップグレードの制限

- 4.3.4 BYODの採用が固定ベッドサイドハードウェアの需要を希薄化

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 画面サイズ別

- 5.1.1 小型(<13インチ)

- 5.1.2 中型(13インチ~19インチ)

- 5.1.3 大型(>19インチ)

-

5.2 エンドユーザー別

- 5.2.1 病院

- 5.2.2 長期療養施設

- 5.2.3 専門クリニック&日帰り手術センター

- 5.2.4 在宅医療/遠隔患者モニタリング

-

5.3 フォームファクター別

- 5.3.1 ベッドアームマウント型端末

- 5.3.2 壁掛け型端末

- 5.3.3 モバイルカート型端末

- 5.3.4 ハンドヘルド/タブレット型端末

-

5.4 機能別

- 5.4.1 エンターテイメント専用

- 5.4.2 統合型(教育+EHRアクセス)

- 5.4.3 遠隔医療対応

- 5.4.4 マルチモーダル(病室&ナースコール統合)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東&アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東&アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Barco NV

- 6.3.2 PDi Communication Systems Inc.

- 6.3.3 Advantech Co. Ltd.

- 6.3.4 BEWATEC Kommunikationstechnik GmbH

- 6.3.5 Siemens Healthineers (HiMed)

- 6.3.6 Onyx Healthcare Inc.

- 6.3.7 Lincor Solutions

- 6.3.8 Uniguest (pCare)

- 6.3.9 HCI (Health-Care Information)

- 6.3.10 ARBOR Technology Corp.

- 6.3.11 CliniLinc Systems

- 6.3.12 TVP Care

- 6.3.13 Saintway Tech

- 6.3.14 Cybernet Manufacturing

- 6.3.15 LG Electronics Healthcare Displays

- 6.3.16 eVideon Healthcare

- 6.3.17 Aceso Interactive

- 6.3.18 Hospedia / WiFi SPARK

- 6.3.19 Onyx Beacon

- 6.3.20 Luminator Technology Group

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

患者向けインフォテインメント端末とは、病院や医療施設に入院中の患者様が、ベッドサイドなどで利用する情報提供と娯楽機能を兼ね備えた多機能端末のことを指します。単なるテレビとは異なり、双方向性を持ち、患者様の入院生活の質を向上させることを目的としています。具体的には、医療に関する情報提供、エンターテイメントコンテンツの提供、コミュニケーション支援、さらには医療従事者との連携機能など、幅広いサービスを提供します。これにより、患者様は入院中の不安やストレスを軽減し、より快適で充実した時間を過ごすことが期待されています。

患者向けインフォテインメント端末には、いくつかの種類が存在します。最も一般的なのは、ベッドサイドに設置されるアーム付きの据え置き型ディスプレイです。これは、患者様が寝た状態や座った状態でも操作しやすいように設計されており、安定した利用が可能です。次に、持ち運びが可能なタブレット型端末も普及しつつあります。これは、患者様が自由に移動しながら利用できる利便性があり、よりパーソナルな体験を提供します。また、病室全体のシステムと連携し、ナースコールや照明、空調などの環境制御機能まで統合した多機能型システムも登場しています。これらの端末は、提供される機能の範囲によって、基本的なテレビ視聴やインターネット閲覧に特化した簡易型から、電子カルテ連携や遠隔診療サポートまで可能な高機能型まで多岐にわたります。

患者向けインフォテインメント端末の用途は非常に広範です。まず、エンターテイメント機能として、テレビ番組の視聴、映画や音楽のオンデマンド配信、ゲーム、電子書籍、インターネット閲覧などが挙げられます。これにより、患者様は退屈な入院生活を楽しく過ごすことができます。次に、情報提供機能として、病院の案内、入院生活のガイド、治療計画の説明、病状に関する情報、服薬情報、食事メニューの確認などが可能です。これにより、患者様は自身の治療や入院生活について深く理解し、不安を軽減できます。さらに、家族や友人とのビデオ通話やメッセージ交換といったコミュニケーション支援機能も重要です。医療連携の面では、ナースコールの発信、バイタルサインの表示、検査結果の閲覧、問診票の入力、さらには遠隔診療のサポートなど、医療行為の一部を支援する役割も担います。その他、病室の照明や空調、電動ベッドの操作といった環境制御、病気に関する学習コンテンツやリハビリテーション指導、売店での買い物や有料コンテンツの利用料支払いといった決済機能まで、多岐にわたるサービスが提供されています。

患者向けインフォテインメント端末を支える技術は多岐にわたります。まず、直感的な操作を可能にするタッチパネルディスプレイは不可欠です。また、医療機器や病室設備との連携を実現するためには、IoT(Internet of Things)技術が重要な役割を果たします。コンテンツの配信やデータ管理、システム連携にはクラウドコンピューティングが活用され、安定したサービス提供を可能にしています。患者様の嗜好に合わせたコンテンツ推薦や音声アシスタント、病状説明のパーソナライズにはAI(人工知能)技術が導入され始めています。個人情報や医療情報の厳重な管理のためには、高度なセキュリティ技術が必須です。安定したネットワーク接続を確保するためには、Wi-Fiや有線LANなどのネットワーク技術が用いられます。さらに、患者様の識別や認証には生体認証(指紋認証、顔認証など)が利用されることもあり、ハンズフリー操作を可能にする音声認識技術は、高齢者や身体の不自由な患者様にとって特に有用です。これらの技術が複合的に組み合わさることで、高機能で安全、かつ使いやすい端末が実現されています。

患者向けインフォテインメント端末の市場が拡大している背景には、いくつかの要因があります。第一に、医療機関における患者満足度向上の重要性が高まっていることです。医療の質だけでなく、入院中の快適性や利便性も患者様が病院を選ぶ際の重要な要素となりつつあります。第二に、医療現場のデジタルトランスフォーメーション(DX)推進の流れがあります。これにより、医療情報のデジタル化や業務効率化が進み、端末導入の土壌が整いました。第三に、高齢化社会の進展に伴い、高齢患者様の増加が見込まれる中で、使いやすく、分かりやすい情報提供のニーズが高まっています。第四に、医療従事者の負担軽減も大きな要因です。患者様からの問い合わせ対応や情報提供の一部を端末が代替することで、看護師や医師はより専門的な業務に集中できるようになります。また、新型コロナウイルス感染症のような感染症対策として、非接触での情報提供やコミュニケーション手段の確保が求められるようになったことも、導入を後押ししています。さらに、有料コンテンツやサービスの提供による病院経営の収益源多様化も、市場成長の一因となっています。

患者向けインフォテインメント端末の未来は、さらなる技術革新と医療ニーズの変化によって大きく進化していくと予想されます。今後は、AIによるパーソナライゼーションがより深化し、患者様一人ひとりの病状、治療段階、嗜好に合わせた最適な情報やエンターテイメントが提供されるようになるでしょう。電子カルテやPHR(Personal Health Record)とのシームレスな連携が強化され、より統合された医療情報プラットフォームとしての役割を担うことが期待されます。また、遠隔医療や在宅医療への応用も進み、退院後の継続的なケアや、自宅での健康管理ツールとしても活用される可能性があります。VR(仮想現実)やAR(拡張現実)技術の導入により、仮想空間でのリハビリテーション、病気に関する没入型学習、ストレス軽減のためのバーチャル旅行体験などが提供されるかもしれません。衛生面や操作性の観点から、非接触操作や音声操作の普及も進むでしょう。さらに、健康増進コンテンツや生活習慣病予防プログラムなど、予防医療への貢献も期待されます。端末から収集される利用データは、サービスの改善だけでなく、医療研究や公衆衛生の向上にも役立てられる可能性を秘めています。最終的には、高齢者や子供を含むあらゆる患者様が直感的に利用できる、ユニバーサルデザインに基づいた端末が主流となるでしょう。