患者体位変換・移乗機器市場規模・シェア分析 – 成長トレンド・予測 (2025年~2030年)

患者移乗補助装置市場は、製品タイプ(エアアシスト式移乗マット、スライドシート、トランスファーボードおよび付属品)、用途(再利用可能、使い捨て)、エンドユーザー(病院、外来手術センター、在宅医療、その他)、地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)によってセグメント化されています。本レポートは、上記セグメントの価値(米ドル百万単位)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

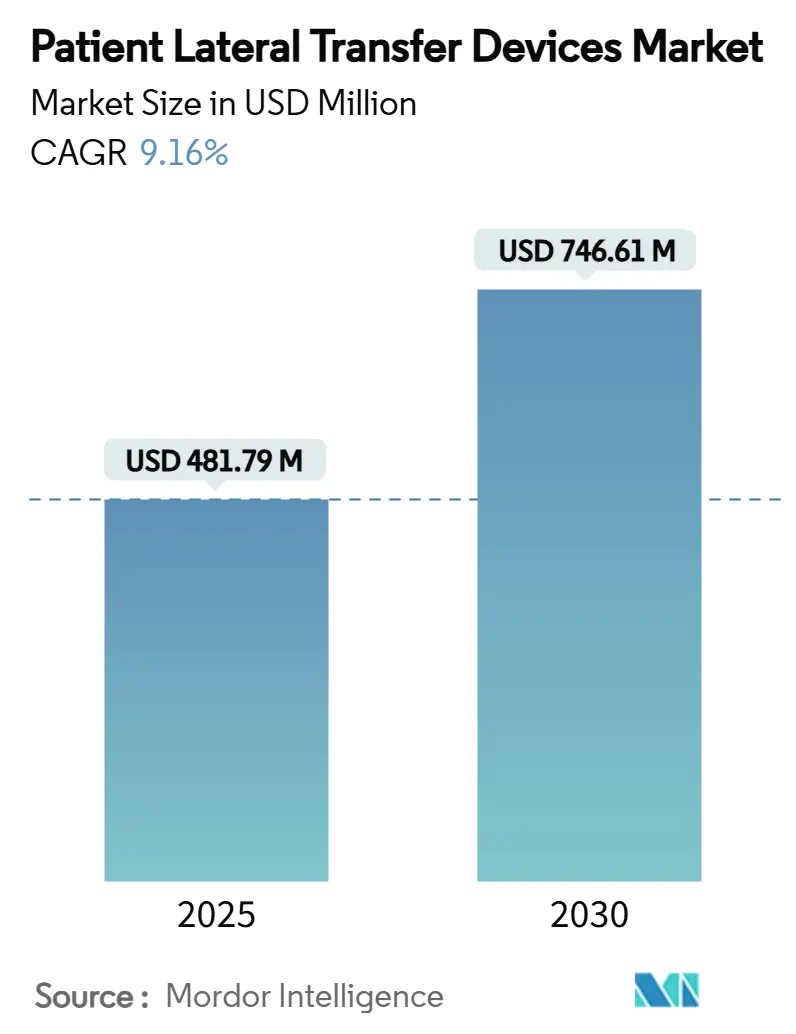

患者横移動デバイス市場は、2025年には4億8,179万米ドルと評価されており、2030年までに7億4,661万米ドルに達し、予測期間中に年平均成長率(CAGR)9.16%を記録すると予測されています。この市場の成長は、介護者の負傷防止に対する規制の強化、償還インセンティブの向上、そして虚弱な患者や肥満患者の安全確保という臨床的ニーズの高まりを反映しています。北米やヨーロッパにおける既存の安全な患者搬送に関する法令は、メディケアの2025年HCPCSコード変更と連動し、エアアシストシステムの調達を加速させる明確な支払い経路を生み出しています。

病院や外来手術センター(ASC)では、使用データを接続ケアプラットフォームに供給するセンサー対応マットの導入が進んでおり、コンプライアンス文書作成と人員配置の最適化を支援しています。アジア太平洋地域の医療システムも、インフラのアップグレードやISO 13485に準拠した品質管理規則の更新を通じて、市場にさらなる勢いを与えています。また、PFAS(有機フッ素化合物)に関する規制が迫っており、スライドシートの素材選択に影響を与え始めています。

主要なレポートのポイント

製品タイプ別では、エアアシスト式転送マットレスが2024年に患者横移動デバイス市場シェアの55.36%を占め、主導的な地位を維持しました。一方、スライドシートは2030年までに9.92%のCAGRで拡大すると予測されています。使用形態別では、再利用可能システムが2024年に市場規模の62.74%を占めましたが、使い捨て形式は2030年までに10.34%のCAGRで成長すると予測されています。エンドユーザー別では、病院が2024年に市場の59.42%を占めましたが、ASCは2030年までに10.63%と最も高い成長率を記録すると予測されています。地域別では、北米が2024年に市場規模の42.85%を維持しましたが、アジア太平洋地域は2030年までに11.16%のCAGRで成長すると見込まれています。

世界の患者横移動デバイス市場のトレンドと洞察

市場の促進要因

* 介護者負傷リスクに関する規制の強化: 州および連邦の安全な患者搬送に関する法令は、手動での搬送に頼るのではなく、機械的補助への投資を施設に義務付ける傾向を強めています。これは、2024年7月に発効したOSHAのハザードコミュニケーション基準の更新によっても強調されています。疾病対策センター(CDC)は、医療従事者の負傷の84.3%が筋骨格系障害であると指摘しており、コンプライアンスの監視が強化されています。調達の決定は、エアアシスト式マットレスが提供できる実証可能な負傷削減指標に基づいて行われるようになり、これらのデバイスはオプションの機器から必須のリスク管理資産へと位置づけを変えています。この要因はCAGR予測に+2.1%の影響を与え、北米とEUを中心に世界的に中期的な影響をもたらすと見られています。

* 肥満患者および高齢患者の入院の急速な増加: 肥満の有病率と人口の高齢化が重なり、施設は850~1,200ポンドの容量に対応できる機器の調達を迫られています。標準的なボードでは、体重の重い患者や虚弱な患者を移動させる際に責任問題が生じるリスクがあるためです。患者横移動デバイス市場は、体重管理要件を満たす代替品が少ないため、肥満患者対応システムのプレミアム価格から恩恵を受けており、持続的で高利益率の需要を生み出しています。この要因はCAGR予測に+1.8%の影響を与え、先進国を中心に世界的に長期的な影響をもたらすと見られています。

* SPHMデバイスの在宅医療償還の拡大: メディケアの2025年ホームヘルス支払い規則では、動的調整可能デバイスの新しいHCPCSコードが導入され、患者横移動ソリューションが耐久医療機器(DME)の対象となるようになりました。これにより、遠隔ケアを提供するプロバイダーは機器費用を請求できるようになり、軽量で一人で操作できる転送マットのビジネスケースが強化されています。在宅ケア機関も新しい受け入れからサービス提供までの義務に直面しており、安全な搬送プロトコルが入院の前提条件となっています。この要因はCAGR予測に+1.4%の影響を与え、北米とEUを中心にアジア太平洋地域にも拡大し、中期的な影響をもたらすと見られています。

* 画像診断室におけるエアアシストシステムの調達義務化: 放射線学会からのガイダンスが、MRIやCTでの位置決め中の剪断損傷を減らすために低摩擦の搬送を強調したことを受け、画像診断部門はエアアシストプラットフォームを設備予算に組み込み始めています。特にレベルI外傷センターでは、診断台とシームレスに統合できるデバイスを提供するベンダーが短期的な交換サイクルで有利になっています。この要因はCAGR予測に+1.1%の影響を与え、北米とEUを中心にアジア太平洋地域にも出現し、短期的な影響をもたらすと見られています。

* ESG主導の使い捨てスライドシートへの移行: 環境・社会・ガバナンス(ESG)の観点から、使い捨てスライドシートへの移行が進んでいます。これは、感染管理プロトコルを強化し、高温洗浄に依存するランドリーサービスを避けることで、環境負荷を低減する目的があります。この要因はCAGR予測に+0.9%の影響を与え、EUが主導し世界的に拡大し、中期的な影響をもたらすと見られています。

* センサー対応「スマート」転送マットによるデータ収集の改善: センサー対応の「スマート」転送マットは、使用データを接続ケアプラットフォームに供給し、コンプライアンス文書作成と人員配置の最適化を支援します。これにより、患者の移動に関する詳細なデータを収集し、より安全で効率的な搬送プロセスを実現できます。この要因はCAGR予測に+0.7%の影響を与え、アジア太平洋地域が中心となり先進国にも波及し、長期的な影響をもたらすと見られています。

市場の抑制要因

* 訓練された患者搬送専門家の不足: アメリカ病院協会は、2028年までに10万人の重要な医療従事者が不足すると予測しており、特に認定看護助手が最も大きな影響を受けると警告しています。施設は、摩擦軽減技術を理解しているスタッフがいなければ、機械的補助を十分に活用できず、利用可能な資金があるにもかかわらず、短期的な導入が制限されています。この要因はCAGR予測に-1.2%の影響を与え、先進国で特に深刻な世界的な短期的な影響をもたらすと見られています。

* 電動エアアシストマットの高額な初期費用: エアアシスト式マットレスは、基本的なスライドシートと比較して3~5倍の費用がかかることがあります。HoverMattのようなデバイスは、必要な搬送力を最大90%削減しますが、中小病院はCMSの償還率が厳しくなる中で、設備投資を正当化するのに苦慮しています。この資金調達のギャップは、価格に敏感な地域での普及を遅らせ、間接的に手動搬送の慣行を維持させています。この要因はCAGR予測に-0.8%の影響を与え、新興市場や予算が制約された施設で中期的な影響をもたらすと見られています。

* 再利用可能デバイスの交差汚染懸念: 再利用可能デバイスは、滅菌可能な繊維を使用することで、高頻度で使用される病棟での使用あたりのコストを最適化しますが、交差汚染のリスクが懸念されています。特にパンデミック後の環境では、感染予防チームは確実に清潔な表面を好む傾向にあり、使い捨てデバイスへの需要が高まっています。この要因はCAGR予測に-0.6%の影響を与え、パンデミック後の環境で高まっている世界的な短期的な影響をもたらすと見られています。

* フッ素ポリマー製スライドシートに影響を与えるPFAS規制: 欧州化学機関(ECHA)のPFAS規制案は、フッ素ポリマー製スライドシートのサプライヤーに再設計を強制しており、バイオベースまたは使い捨ての生地への移行を加速させています。この規制は、環境への影響を考慮した製品開発を促すものです。この要因はCAGR予測に-0.4%の影響を与え、EUが主導し北米にも拡大し、中期的な影響をもたらすと見られています。

セグメント分析

* 製品タイプ別: エアアシスト式リーダーシップとスライドシート需要の増加

エアアシスト式転送マットレスは、水平移動中の介護者の労力を80~90%削減するという臨床データに基づき、2024年に患者横移動デバイス市場の55.36%のシェアを維持しました。大規模病院がOSHA報告対象の負傷削減による費用対効果を考慮に入れるため、エアアシストシステムの市場規模は2030年まで着実に拡大する見込みです。

しかし、スライドシートは9.92%のCAGRで最も急速に成長しているカテゴリーです。使い捨てタイプは、COVID-19後に強化された感染管理プロトコルに対応し、高温洗浄に依存するランドリーを避けるESG調達方針とも合致しています。転送ボードは予算が限られた施設向けの選択肢として残っていますが、体重配分を記録するセンサー対応マットは、転送データを企業分析に組み込む次世代のアップグレードサイクルを示唆しています。

* 使用形態別: 感染管理圧力に対応する使い捨て形式

再利用可能デバイスは、滅菌可能な繊維が高頻度で使用される病棟での使用あたりのコストを最適化するため、2024年に患者横移動デバイス市場の62.74%を占めました。しかし、感染予防チームが確実に清潔な表面を好むため、使い捨てデバイスは10.34%のCAGRで加速しています。使い捨てデバイスの市場シェアは、免疫抑制患者が厳格なバイオバーデン閾値を要求する腫瘍科や移植病棟で最も急速に増加しています。

デバイスメーカーは現在、消毒可能なベースとリサイクル可能なトップレイヤーを組み合わせたハイブリッドプラットフォームを試作しており、持続可能性と安全性のバランスを取っています。再処理プログラムは2024年に病院に4億5,100万米ドルの節約をもたらしましたが、管理上の負担が施設を使い捨て代替品へと向かわせています。

* エンドユーザー別: ASCが成長の原動力

病院は、管理する病態の幅広さから、2024年に患者横移動デバイス市場規模の59.42%を占め続けています。しかし、価値ベースのケアモデルの下で処置が外来環境に移行するにつれて、ASCは10.63%のCAGRを記録しています。デバイスベンダーは現在、リフト容量を損なうことなくASCのフロアプランに適合するコンパクトなエアアシスト式トロリーを設計しています。

在宅医療環境では、メディケアの新しいDMEコードが横移動キットの償還を可能にし、患者横移動デバイス業界を居間や熟練看護施設にまで広げています。長期介護施設での導入も、州の安全搬送法が急性期医療の壁を越えて広がるにつれて増加しており、分散型ケア市場の足跡を固めています。

地域分析

* 北米: 北米は2024年に患者横移動デバイス市場の42.85%を占め、OSHAの義務化や、2025年1月から動的デバイスのHCPCSコードを導入したメディケアの支払い改革に支えられています。労働統計局は2023年に260万件の非致死的な職場負傷を記録しており、筋骨格系リスク軽減が調達課題となっており、これにより患者横移動デバイス市場の成長を牽引しています。

* ヨーロッパ: ヨーロッパは、高齢化人口の増加と、患者と医療従事者の両方の安全を確保するための厳格な規制枠組みにより、市場で2番目に大きなシェアを占めています。EUの医療機器規則(MDR)は、デバイスの安全性と性能に関する高い基準を設定しており、革新と採用を促進しています。

* アジア太平洋地域: アジア太平洋地域は、医療インフラの改善、医療費の増加、および患者安全意識の高まりにより、最も急速に成長している地域として浮上しています。特に中国とインドでは、大規模な人口と急速な経済発展が市場拡大の大きな機会を提供しています。

* その他の地域(RoW): ラテンアメリカ、中東、アフリカを含むその他の地域は、医療アクセスとインフラの改善に向けた取り組みが続くにつれて、着実な成長が見込まれています。これらの地域では、医療従事者のトレーニングと患者安全プロトコルの導入が、市場の成長をさらに促進するでしょう。

競争環境

患者横移動デバイス市場は、確立されたグローバルプレーヤーと新興の地域プレーヤーの両方が存在する、競争の激しい市場です。主要な市場参加者は、製品の革新、戦略的提携、および地理的拡大に注力しており、市場シェアを獲得しています。

主要な市場参加者には、以下が含まれます。

* Arjo AB

* Hill-Rom Holdings, Inc. (Baxter International Inc.の子会社)

* Stryker Corporation

* Getinge AB

* Invacare Corporation

* Prism Medical UK (Handicare Group ABの子会社)

* HoverTech International

* EZ Way, Inc.

* Samarit Medical AG

* Mangar Health (Winncare Groupの子会社)

これらの企業は、エアアシスト式デバイス、スライドシート、トランスファボード、およびその他の手動・電動ソリューションを含む幅広い製品を提供しています。市場の競争は、製品の差別化、価格設定、および顧客サービスによって特徴付けられます。

結論

患者横移動デバイス市場は、患者と医療従事者の安全に対する意識の高まり、高齢化人口の増加、および医療費の増加によって、今後数年間で大幅な成長を遂げると予想されます。技術の進歩と分散型ケアモデルへの移行は、市場の拡大をさらに促進するでしょう。デバイスベンダーは、進化する医療ニーズに対応するために、革新的で費用対効果の高いソリューションの開発に注力する必要があります。

このレポートは、グローバル患者体位変換装置市場に関する詳細な分析を提供しています。患者体位変換装置は、介護者の負担を最小限に抑えつつ患者を移動させるために使用され、摩擦を減らすことで患者と医療従事者の双方の快適性を向上させることを目的としています。

市場は、製品タイプ別(エアアシスト移乗マットレス、スライドシート、移乗ボードおよびアクセサリー)、使用形態別(再利用可能、使い捨て)、エンドユーザー別(病院、外来手術センター、在宅医療、その他)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に細分化され、世界17カ国の市場規模とトレンドがUSD百万単位で推定されています。

市場規模は、2025年には4億8,179万米ドルと評価されており、2030年までに7億4,661万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.16%です。

製品カテゴリー別では、エアアシスト移乗マットレスが2024年に55.36%の市場シェアを占め、怪我のリスクを軽減する優れた性能により、主要な製品となっています。

市場の成長を牽引する主な要因としては、介護者の負傷リスクに関する規制の強化、肥満患者および高齢患者の入院数の急速な増加、SPHM(安全な患者搬送および移動)デバイスに対する在宅医療償還の拡大が挙げられます。さらに、画像診断室におけるエアアシストシステムの導入義務化、ESG(環境・社会・ガバナンス)の観点から使い捨てスライドシートへの移行、センサー搭載の「スマート」移乗マットによるデータ収集の改善も市場を後押ししています。

一方、市場の成長を抑制する要因としては、訓練された患者搬送専門家の不足、電動エアアシストマットの高額な初期費用、再利用可能デバイスにおける交差汚染への懸念、そしてフッ素樹脂製スライド生地に影響を与えるPFAS(有機フッ素化合物)規制の導入が挙げられます。

地域別に見ると、アジア太平洋地域が2030年まで11.16%のCAGRで最も急速に成長すると予測されています。これは、医療インフラの改善と品質管理規則の強化が背景にあります。

また、2025年のメディケア(米国医療保険制度)の支払い変更も市場に影響を与えます。新しいHCPCSコードにより、動的調整可能な移乗装置が耐久医療機器の対象となり、償還が可能になることで、在宅医療分野での採用が促進される見込みです。

レポートでは、市場の競争環境、主要企業のプロファイル(Arjo、Stryker Corporation、Baxterなど)、市場集中度、市場シェア分析も詳細に解説されています。さらに、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、そして市場の機会と将来の展望についても言及されており、未開拓のニーズ評価も含まれています。

この包括的な分析は、患者体位変換装置市場の現状と将来の動向を理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 介護者に対する負傷リスク規制の強化

- 4.2.2 肥満症および高齢者医療における入院の急速な増加

- 4.2.3 SPHM*機器に対する在宅医療償還の拡大

- 4.2.4 画像診断室におけるエアアシストシステムの調達義務化

- 4.2.5 ESG主導による単回使用スライドシートへの移行

- 4.2.6 データ取得を改善するセンサー対応「スマート」移乗マット

-

4.3 市場の阻害要因

- 4.3.1 訓練された患者搬送専門家の不足

- 4.3.2 電動エアアシストマットの高額な初期費用

- 4.3.3 再利用可能機器による交差汚染の懸念

- 4.3.4 フッ素樹脂スライド生地に影響を与える今後のPFAS禁止

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手/消費者の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 エアアシスト式移乗マットレス

- 5.1.2 スライドシート

- 5.1.3 移乗ボードおよび付属品

-

5.2 用途別

- 5.2.1 再利用可能

- 5.2.2 使い捨て

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 在宅医療

- 5.3.4 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Arjo

- 6.3.2 Stryker Corporation

- 6.3.3 Baxter (Hill-Rom)

- 6.3.4 Handicare (Savaria)

- 6.3.5 Medline Industries

- 6.3.6 HoverTech (etac社)

- 6.3.7 Patient Positioning Systems LLC

- 6.3.8 AliMed Inc.

- 6.3.9 Wy’East Medical

- 6.3.10 Haines Medical

- 6.3.11 Air-Matt, Inc.

- 6.3.12 Agiliti Health, Inc.

- 6.3.13 DJO Global (Enovis Corporation)

- 6.3.14 McAuley Medical, Inc

- 6.3.15 Wellell Inc.

- 6.3.16 ALVO Medical Sp. z o.o.

- 6.3.17 SPH Medical

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

患者体位変換・移乗機器とは、医療機関や介護施設、あるいは在宅において、患者様や要介護者様の体位を安全かつ容易に変換したり、ベッドから車椅子へ、または車椅子からトイレへと移動(移乗)させる際に用いられる様々な機器の総称でございます。これらの機器は、介助者の身体的負担を大幅に軽減し、腰痛などの職業病を予防するとともに、患者様ご自身の尊厳を保ち、転倒や褥瘡といった二次的な事故や合併症のリスクを低減することを主な目的として開発・利用されております。手動による介助では困難な場面や、より安全で質の高いケアを提供するために不可欠なツールとして、その重要性は年々高まっております。

この機器には多岐にわたる種類がございます。代表的なものとしては、患者様を吊り上げて移動させる「リフト系」機器が挙げられます。これには、天井にレールを設置して移動する天井走行リフトや、床を移動できる床走行リフトがあり、スリングシートやハーネスを用いて患者様を安全に持ち上げ、ベッドや車椅子、浴槽などへ移乗させます。次に、患者様を滑らせて移動させる「スライド系」機器がございます。スライディングボードやスライディングシートは、摩擦を軽減する特殊な素材でできており、ベッドとストレッチャーの間など、水平方向の移乗や体位変換をスムーズに行うことを可能にします。また、座位から立位への移行を補助する起立補助装置や、電動ベッドに内蔵された体位変換機能なども、広義の体位変換・移乗機器に含まれます。近年では、ロボット技術を応用した移乗支援ロボットも登場し、より高度な介助の自動化・省力化が期待されております。

これらの機器は、様々な場面で活用されております。医療機関においては、病棟での日常的な体位変換や、検査室・手術室への患者様の搬送、リハビリテーション時の起立・歩行訓練の補助などに用いられ、看護師や理学療法士の負担軽減に貢献しております。介護施設では、入居者様のベッド・車椅子間の移乗、入浴や排泄時の介助、夜間の体位変換など、多岐にわたるケアシーンで活用され、介護職員の身体的負担を軽減し、労働環境の改善に寄与しております。在宅介護においても、家族介護者の負担を軽減し、要介護者様のQOL(生活の質)を向上させるために、小型で操作しやすい機器の導入が進んでおります。特に、高齢化の進展に伴い、在宅での長期的な介護が増加する中で、これらの機器は安全で快適な生活を支える上で欠かせない存在となっております。

関連する技術としては、まず「センサー技術」が挙げられます。患者様の姿勢や重心、体圧などをリアルタイムで検知し、安全な移乗動作をサポートしたり、転倒リスクを予測したりするシステムが開発されております。次に、「ロボット技術」と「AI(人工知能)」の進化は、移乗機器に大きな変革をもたらしております。自律移動機能や音声認識、画像認識により患者様の状態を把握し、介護者の指示に基づいて移乗動作を自動化・半自動化するロボットが実用化されつつあります。また、患者様の生体データやケア履歴を学習し、最適な移乗プランを提案するAIの活用も進んでおります。さらに、「IoT(モノのインターネット)」によるデータ連携も重要です。機器の稼働状況や患者様の移乗履歴、体位変換データなどをクラウド上で一元管理し、ケアプランの最適化や介護記録の自動化に役立てられております。軽量で高強度な素材開発や、人間工学に基づいたデザインも、機器の安全性と使いやすさを向上させる上で不可欠な要素でございます。

市場背景としては、日本における急速な高齢化の進展が最も大きな要因でございます。要介護者様の増加と介護期間の長期化は、介護人材の不足を深刻化させ、介護現場における身体的・精神的負担の増大を招いております。このような状況下で、患者体位変換・移乗機器は、介護者の負担を軽減し、介護離職を防ぐための有効な手段として注目されております。また、患者様ご自身の尊厳を保ち、安全で快適な生活を送るためのQOL向上への意識の高まりも、機器の需要を後押ししております。国や自治体も、介護保険制度における福祉用具貸与・購入費の支給対象とすることで導入を促進しているほか、介護ロボット導入支援事業などを通じて、先進的な機器の普及を後押ししております。技術革新により、より高性能で使いやすい機器が次々と登場し、市場は活性化の一途を辿っております。

将来展望としましては、さらなる「自動化・自律化」が期待されております。AIが患者様の状態を判断し、最適なタイミングで体位変換や移乗を提案・実行するシステムや、介護者の指示なしに患者様のニーズに応じて自律的に動作するロボットの開発が進むでしょう。これにより、介護者の負担は一層軽減され、より質の高い個別ケアが可能となります。また、「パーソナライズされたケア」の実現も重要なテーマです。個々の患者様の身体状況、病状、好みに合わせたカスタマイズ可能な機器や、生体データと連携してきめ細やかなケアを提供するシステムが普及すると考えられます。在宅での利用を考慮した「小型化・軽量化・デザイン性向上」も進み、よりコンパクトでインテリアに馴染む機器や、持ち運びが容易なポータブル機器が増加するでしょう。さらに、これらの機器が収集するデータを医療・介護情報システムと連携させ、ケア全体の質を向上させる「データ連携とエコシステムの構築」も進展します。最終的には、予防医療への貢献も期待されており、早期からの適切な体位変換・移乗支援により、褥瘡や関節拘縮といった二次障害を予防し、リハビリテーションとの連携を強化することで、患者様の自立支援を促進する役割を担うことが期待されております。一方で、ロボットによるケアの受容性、プライバシー保護、責任の所在といった倫理的・社会的な問題への対応も、今後の重要な課題となるでしょう。