患者移乗機器市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

患者リフト装置市場レポートは、製品(天井リフト、フロア/モバイルリフト、立ち上がり・移乗補助具、入浴・プールリフト、その他)、機構(電動、手動)、エンドユーザー(病院、長期療養施設・介護施設、在宅介護、リハビリテーションセンター)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

患者搬送機器市場の概要:成長トレンドと予測(2025年~2030年)

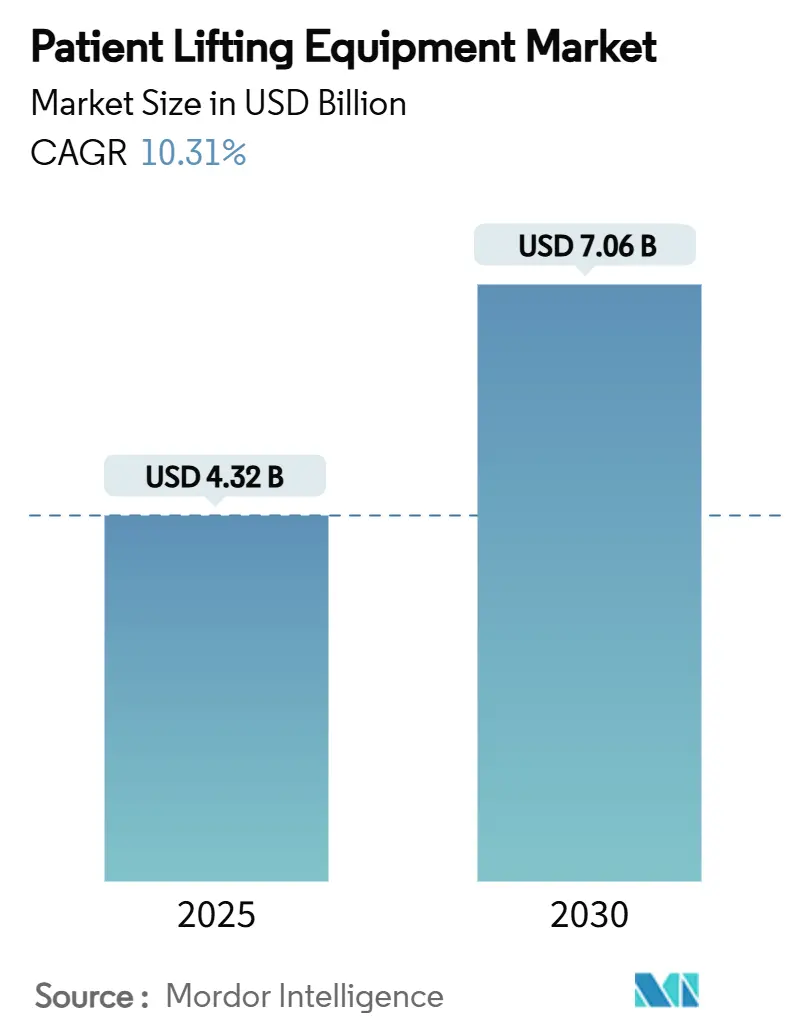

本レポートは、患者搬送機器市場の現状と将来予測について詳細に分析したものです。2025年には43.2億米ドルと推定される市場規模は、2030年には70.6億米ドルに達し、予測期間(2025年~2030年)において年平均成長率(CAGR)10.31%で成長すると見込まれています。この市場の拡大は、ゼロリフト義務化の広がり、急速な技術革新、そして高齢化社会が急性期および長期介護の提供方法を再構築していることに起因しています。設備投資は、介護者の負傷率を低減し、感染管理プロトコルに準拠し、デジタル記録と統合できる電動およびIoT対応デバイスに集中しています。アジア太平洋地域は、病院建設の増加、国内製造インセンティブ、肥満患者ケアのニーズが重なり、最も急速な地域成長を遂げています。同時に、レンタルや「サービス型機器(Equipment-as-a-Service)」モデルは、特に在宅環境において、コストに敏感な購入者へのアクセスを可能にしています。グローバル企業が専門企業を吸収し、スマートセンサープラットフォームを展開し、複数年契約を確保するために販売後のサービスをバンドルすることで、競争は激化しています。

市場の主要なポイント

* 製品カテゴリー別: 天井走行リフトは2024年に患者搬送機器市場の収益シェア33.38%を占めました。一方、階段・車椅子プラットフォームリフトは2030年までにCAGR 14.92%で拡大すると予測されています。

* メカニズム別: 電動システムは2024年に患者搬送機器市場シェアの79.93%を占め、2030年までにCAGR 13.47%で増加すると予測されています。

* エンドユーザー別: 病院は2024年に患者搬送機器市場規模の48.84%を占めましたが、在宅介護環境は2025年から2030年の間にCAGR 17.95%で進展すると見込まれています。

* 地域別: 北米は2024年に39.06%のシェアで市場を牽引しました。アジア太平洋地域は2030年までに最速のCAGR 15.71%を記録すると予測されています。

世界の患者搬送機器市場のトレンドと洞察

市場の推進要因

1. 高齢者および肥満人口の増加:

2050年までに、米国では8800万人以上の高齢者が長期的な支援を必要とすると予測されており、特に85歳以上の層で最も急速な増加が見られます。肥満の蔓延は移動制限を悪化させ、ArjoのCitadel Plusのような最大454kgまで対応可能な肥満患者向けデバイスの需要を促進しています。介護者の腰部損傷の52%が手動による搬送に起因しているため、病院は搬送システムを裁量的な設備投資ではなく、不可欠な安全インフラと見なしています。この人口動態の圧力は、予算サイクルを通じても持続的な調達を支え、患者搬送機器市場の長期的な成長基盤を確立しています。製品開発は、この層に対応するため、より高い安全作業荷重と幅広いスリング形状を優先する傾向にあります。

2. 「安全な患者搬送」義務化規制:

2024年のAORNガイドラインの更新では、外科および周術期ユニットに対し、個別の移乗計画に合わせた天井走行リフトまたはブームリフトの導入を指示しています。カリフォルニア州のAB 1136法は、包括的な安全な患者搬送フレームワークを要求する米国の法律の一例です。OSHAのナーシングホーム向け勧告も機械式リフトを推奨しており、自主的な規範が強制力のある労働安全命令へと変化しています。欧州でも同様の政策が勢いを増し、アジア太平洋地域でも表面化し始めており、患者搬送機器市場の対象範囲を広げています。償還および労災請求に関連する罰則は、調達の緊急性を高め、従来の手動ホイストの置き換えを加速させています。

3. 在宅長期介護の増加:

AdaptHealthは2023年に410万人の在宅患者にサービスを提供し、32億米ドルの収益を上げ、在宅中心のケアの規模を示しています。米国のメディケアのレンタル上限制度により、受給者は13ヶ月後に所有権を取得でき、導入コストを平滑化し、サプライヤーに継続的な収入をもたらしています。ポータブルなMangar Camel Liftのような軽量製品は、705ポンドの荷重に対応し、住宅のドア枠にも収まるため、在宅での高齢化の好みに合致しています。パンデミック時代の政策免除は、遠隔リハビリテーションと遠隔モニタリングを標準化し、リフトを在宅介護パッケージにさらに組み込みました。その結果、在宅セグメントは施設チャネルよりも速く進展し、患者搬送機器市場全体の成長軌道を押し上げています。

4. 電動化およびIoT対応リフトへの技術シフト:

天井走行レールに組み込まれたスマートセンサーは、使用ログを送信し、予防保守や介護者トレーニングに役立てられています。IoT統合型スマートマットレスの初期パイロット研究では、看護師のワークロード削減と褥瘡予防に対する受容度が15点中12.5点と高い評価を得ました。デジタルツイン分析は、リフトサイクル、バッテリーの状態、患者の体重変化を監視し、電子カルテにフィードバックして転倒分析をサポートしています。メーカーはSafeSetアラートや皮膚微気候モジュールをバンドルし、リフトを包括的な移動・監視ハブへと進化させています。これらのアップグレードは、価格プレミアムを正当化し、スイッチングコストを高め、患者搬送機器市場における電動セグメントの二桁成長を支えています。

5. 病院の「ゼロリフト」ポリシーによるスタッフの筋骨格系疾患(MSD)請求抑制:

病院における「ゼロリフト」ポリシーは、介護者の怪我を減らし、関連する労災請求を抑制することを目的としています。このポリシーは、患者搬送機器の導入を促進し、スタッフの安全と健康を確保するための重要な推進力となっています。特に北米で先行していますが、世界的に拡大する傾向にあります。

6. レンタルおよび「サービス型機器(Equipment-as-a-Service)」ビジネスモデルの台頭:

レンタルモデルや「サービス型機器」モデルは、コストに敏感な購入者、特に在宅環境において、機器へのアクセスを可能にしています。これにより、初期投資の障壁が低減され、より多くの施設や個人が患者搬送機器を利用できるようになっています。このビジネスモデルは、北米と欧州で先行し、アジア太平洋地域でも台頭し始めています。

市場の抑制要因

1. 介護者トレーニング不足とコンプライアンスギャップ:

機器が導入された後でも、多くの病院では、時間的制約からスタッフが手動搬送に戻るため、筋骨格系損傷の発生率が依然として高いと報告されています。専用の人間工学教育者が不足している小規模施設では、スキル不足が深刻であり、導入されたシステムの価値が十分に実現されていません。複雑な電動リフトは、安全に操作するために、プログラム可能な設定、バッテリーチェック、スリングの選択に関する知識が必要です。継続的な監査がなければ、利用率の低さが投資収益率を低下させ、患者搬送機器市場全体での普及を遅らせます。

2. 途上国における高額な設備投資と償還制度の断片化:

包括的な天井走行レールの設置には、構造補強、電気配線、認証が必要であり、新興国の資金不足の病院ではプロジェクト予算が閾値を超えてしまいます。償還規則は州や保険会社によって異なり、投資回収計算を遅らせ、調達サイクルを長期化させます。通貨の変動や関税は輸入コストを膨らませ、販売業者の利益率を圧迫します。その結果、購入者は再生品や低スペックの手動デバイスに傾倒し、アジア、ラテンアメリカ、アフリカの一部地域におけるプレミアムソリューションの普及を抑制しています。

3. デバイス関連の患者安全リコールと訴訟:

患者搬送機器の安全性に関するリコールや訴訟は、市場の成長を抑制する要因となります。PermobilのSmartDriveモーターの更新(2024年に781台が対象)のような安全リコールは、ISOに準拠した品質システムと迅速なフィールドサービスネットワークの重要性を浮き彫りにしています。これらの問題は、製品への信頼を損ない、購入意欲を低下させる可能性があります。

4. 短い製品交換サイクルによる予算圧迫:

患者搬送機器の製品交換サイクルが短いことは、特にコストに敏感な市場において、医療機関の予算に大きな負担をかける可能性があります。技術の急速な進歩により、新しい機能や改善された安全性が提供される一方で、既存の機器の陳腐化が早まり、頻繁な買い替えが必要となることが、導入の障壁となることがあります。

セグメント分析

1. 製品別:天井走行リフトがインフラ統合をリード

天井走行リフトは、レールマウントによるシームレスな統合により、床面積を解放し、移乗経路を標準化するため、2024年に患者搬送機器市場シェアの33.38%を確保しました。その固定された存在は、感染管理ゾーニングをサポートし、つまずきの危険を最小限に抑えるため、新しい病院建設におけるデフォルトの選択肢となっています。フロア/モバイルリフトは、天井走行レールの後付けが不可能な場合に不可欠であり、シットトゥスタンド補助具はリハビリテーション病棟で能動的な移動支援を提供します。急速に高齢化する住宅ストックは、建築基準法の改訂によるアクセシビリティ改修を反映し、階段・車椅子プラットフォームリフトを2030年までにCAGR 14.92%で推進しています。メーカーはスリングエコシステムを多様化しており、SavariaのSilvaleaラインは、肥満患者、切断患者、トイレ介助用途向けの様々な生地を提供しています。

2. メカニズム別:電動システムが臨床的選好を支配

電動ユニットは2024年の収益の79.93%を占め、CAGR 13.47%でその優位性を拡大すると予測されています。均一なモーター出力は、介護者の労力を軽減し、リフト技術のばらつきを抑制し、過労による怪我からの法的責任リスクを制限します。バッテリー技術の進歩は、稼働サイクルを延長し、クイックスワップモジュールは、集中治療環境での継続的な準備態勢を確保します。手動ホイストは、初期費用が低く、電力供給に依存しないため、災害時や遠隔地でのバックアップソリューションとしてニッチな市場を維持しています。しかし、介護者の肉体的負担が大きく、患者の快適性や安全性の面で電動システムに劣るため、その採用は減少傾向にあります。油圧システムは、電動システムと手動システムの中間に位置し、スムーズな昇降動作を提供しますが、メンテナンスの複雑さと重量が課題となり、特定のニッチな用途に限定されています。

3. エンドユーザー別:病院が最大の市場シェアを維持

病院は、患者の移動と転送のニーズが最も高く、多様な患者集団に対応するため、2024年の収益の45.21%を占め、CAGR 13.78%で市場を牽引すると予測されています。急性期治療、集中治療室、手術室、リハビリテーション病棟など、病院内の様々な部門で患者リフトが不可欠です。特に、肥満患者の増加は、高耐荷重リフトの需要を促進しています。長期介護施設は、高齢化人口の増加と慢性疾患の有病率の上昇により、2030年までにCAGR 14.25%で成長すると予測されています。これらの施設では、入居者の尊厳を保ちながら、安全な移動を支援するためのリフトが日常的に使用されています。在宅介護環境は、高齢者が自宅で自立した生活を送ることを支援する政府の取り組みと、技術の進歩により、最も急速に成長しているセグメントであり、2030年までにCAGR 15.50%で拡大すると見込まれています。ポータブルリフトや設置が容易なリフトが、この市場の成長を後押ししています。

4. 地域別:北米が市場をリード

北米は、高度な医療インフラ、有利な償還政策、高齢化人口の増加により、2024年の収益の38.75%を占め、患者リフト市場を支配しています。米国は、肥満率の高さと厳格な労働安全衛生規制により、患者リフトの採用を強く推進しています。欧州は、ユニバーサルヘルスケアシステムと高齢化社会の進展により、北米に次ぐ主要市場であり、特にドイツ、英国、フランスが大きなシェアを占めています。アジア太平洋地域は、中国とインドにおける医療インフラの急速な発展、医療費の増加、そして膨大な高齢化人口により、最も急速に成長している地域であり、2030年までにCAGR 16.10%で拡大すると予測されています。ラテンアメリカ、中東、アフリカは、医療支出の増加と医療アクセスの改善により、着実に成長しています。

競争環境:主要プレーヤーと戦略的イニシアチブ

患者リフト市場は、いくつかの確立されたプレーヤーと新興企業によって特徴付けられる競争の激しい状況です。主要な市場プレーヤーには、Arjo AB、Hill-Rom Holdings Inc. (Baxter International Inc.の一部)、Invacare Corporation、Joerns Healthcare LLC、Handicare Group AB (Savaria Corporationの一部)、Guldmann Inc.、Prism Medical UK (Handicare Group ABの一部)、Sunrise Medical LLC、Stryker Corporation、Vermeiren Groupなどが含まれます。これらの企業は、市場シェアを拡大し、競争力を維持するために、製品革新、戦略的提携、合併・買収、地理的拡大などの様々な戦略を採用しています。

製品革新は、市場プレーヤーにとって重要な差別化要因です。例えば、Arjoは、患者の安全と介護者の人間工学を向上させるための高度な機能とデジタル統合を備えたリフトシステムを継続的に開発しています。SavariaのSilvaleaラインは、特定の患者ニーズに対応する多様なスリングを提供することで、製品ポートフォリオを強化しています。バッテリー技術の進歩、IoT接続、AIを活用した予測メンテナンス機能の統合は、次世代の患者リフトの主要なトレンドです。

戦略的提携と合併・買収は、市場プレーヤーが製品ポートフォリオを拡大し、新しい市場に参入するための一般的な戦略です。例えば、SavariaによるHandicare Group ABの買収は、同社のアクセシビリティソリューションの提供を強化し、市場での地位を固めました。このような統合は、研究開発能力を向上させ、流通ネットワークを拡大し、より広範な顧客ベースにリーチすることを可能にします。

地理的拡大は、特にアジア太平洋地域のような急速に成長している市場において、市場プレーヤーにとって重要な戦略です。これらの地域でのプレゼンスを確立することで、企業は未開拓の市場機会を活用し、収益源を多様化することができます。

結論

患者リフト市場は、高齢化人口の増加、慢性疾患の有病率の上昇、介護者の安全に対する意識の高まり、技術の進歩によって、今後数年間で大幅な成長を遂げると予測されています。天井走行リフトと電動システムが市場を支配し、病院と長期介護施設が主要なエンドユーザーであり続けるでしょう。在宅介護環境は、最も急速に成長しているセグメントとして浮上しています。市場プレーヤーは、競争力を維持するために、革新的な製品の開発、戦略的提携の形成、地理的プレゼンスの拡大に注力する必要があります。これらの要因が相まって、患者リフト市場は、医療提供者と患者の両方にとって、より安全で効率的な移動ソリューションを提供する上で極めて重要な役割を果たし続けるでしょう。

このレポートは、世界の患者リフト装置市場に関する詳細な分析を提供しています。患者リフト装置は、病院、介護施設、在宅医療環境において、患者をベッドから椅子へ、またはその他の休息場所へ安全に移送するための補助装置と定義されています。本調査では、市場の仮定、範囲、調査方法、エグゼクティブサマリー、市場の状況、市場規模と成長予測、競争環境、および市場機会と将来の展望について詳述しています。

市場概要と予測:

世界の患者リフト装置市場は、2025年の43.2億米ドルから2030年には70.6億米ドルに達すると予測されており、堅調な成長が見込まれています。製品カテゴリー別では、シーリングリフトが2024年に33.38%の収益シェアを占め、市場を牽引しています。メカニズム別では、電動リフトが13.47%の年平均成長率(CAGR)で成長し、79.93%という圧倒的な収益シェアを維持すると予測されています。地域別では、アジア太平洋地域が病院建設の増加、高齢化人口の拡大、およびデバイスの現地化政策に支えられ、2030年まで15.71%のCAGRで最も速い成長を遂げると見られています。北米とヨーロッパでは、安全な患者搬送に関する法規制や、手動による搬送に対する償還ペナルティが、装置導入を促進する主要因となっています。

市場の推進要因:

市場の成長を促進する主な要因としては、以下の点が挙げられます。

1. 高齢者および肥満人口の増加: 身体的な介助を必要とする患者が増加しています。

2. 「安全な患者搬送」に関する義務的規制: 介護者の怪我防止と患者の安全確保のため、各国で規制が強化されています。

3. 在宅長期介護の増加: 病院から在宅へのケア移行が進み、家庭でのリフト装置の需要が高まっています。

4. 電動およびIoT対応リフトへの技術移行: より効率的で安全な搬送を可能にする先進技術の導入が進んでいます。

5. 病院の「ゼロリフト」方針: スタッフの筋骨格系障害(MSD)関連の請求を抑制するため、病院がリフト装置の導入を推進しています。

6. レンタルおよびサービスとしてのビジネスモデルの台頭: 初期投資を抑え、より柔軟な利用を可能にする新しいビジネスモデルが普及しつつあります。

市場の阻害要因:

一方で、市場の成長を妨げる要因も存在します。

1. 介護者のトレーニング不足とコンプライアンスのギャップ: 装置の適切な使用に関するトレーニング不足や、規定遵守の課題が見られます。

2. 発展途上国における高い設備投資(Capex)と断片的な償還制度: 導入コストの高さと、地域によって異なる償還制度が普及の障壁となっています。

3. デバイス関連の患者安全リコールと訴訟: 製品の安全性に関する問題が、市場の信頼性や導入意欲に影響を与える可能性があります。

4. 短い製品交換サイクルによる予算圧迫: 頻繁な製品更新が必要となる場合があり、医療機関や介護施設の予算に負担をかけることがあります。

市場セグメンテーション:

レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 製品別: シーリングリフト、フロア/モバイルリフト、シット・トゥ・スタンド&トランスファーエイド、バス&プールリフト、階段&車椅子プラットフォームリフト、リフティングスリング、アクセサリー。

* メカニズム別: 電動、手動。

* エンドユーザー別: 病院、長期介護施設・ナーシングホーム、在宅介護環境、リハビリテーションセンター。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ、南米。

競争環境と将来展望:

市場の競争環境については、市場集中度、市場シェア分析、およびArjo AB、Baxter (Hillrom)、Invacare Corporation、Savaria (HANDICARE)などの主要企業のプロファイルが含まれています。レポートはまた、市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価についても言及しています。

このレポートは、患者リフト装置市場の現状と将来の動向を理解するための包括的な情報を提供し、関係者が戦略的な意思決定を行う上で貴重な洞察をもたらします。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢者および肥満人口の増加

- 4.2.2 義務的な「安全な患者搬送」規制

- 4.2.3 在宅長期介護の増加

- 4.2.4 電動およびIoT対応リフトへの技術シフト

- 4.2.5 職員の筋骨格系疾患(MSD)請求を抑制するための病院の「ゼロリフト」ポリシー

- 4.2.6 新たなレンタルおよびサービスとしてのビジネスモデル

-

4.3 市場の阻害要因

- 4.3.1 介護者のトレーニング不足とコンプライアンスのギャップ

- 4.3.2 途上国における高額な設備投資と断片的な償還

- 4.3.3 機器関連の患者安全リコールと訴訟

- 4.3.4 短い製品交換サイクルによる予算圧迫

- 4.4 技術的展望

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測(米ドル建て)

-

5.1 製品別

- 5.1.1 天井リフト

- 5.1.2 フロア/モバイルリフト

- 5.1.3 シット・トゥ・スタンド & 移乗補助具

- 5.1.4 バス & プールリフト

- 5.1.5 階段 & 車椅子プラットフォームリフト

- 5.1.6 吊り上げスリング

- 5.1.7 アクセサリー

-

5.2 メカニズム別

- 5.2.1 電動

- 5.2.2 手動

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 長期介護施設 & ナーシングホーム

- 5.3.3 在宅介護施設

- 5.3.4 リハビリテーションセンター

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東 & アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東 & アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場レベル概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 Arjo AB

- 6.3.2 Baxter (Hillrom)

- 6.3.3 Invacare Corporation

- 6.3.4 Savaria (HANDICARE)

- 6.3.5 Enovis (DJO Global)

- 6.3.6 Joerns Healthcare

- 6.3.7 GF Health Products

- 6.3.8 Benmor Medical

- 6.3.9 V. Guldmann A/S

- 6.3.10 Drive DeVilbiss Healthcare

- 6.3.11 Prism Medical

- 6.3.12 Medline Industries

- 6.3.13 Getinge Group

- 6.3.14 Stryker (MedSurg / 安全な患者搬送)

- 6.3.15 Stiegelmeyer GmbH

- 6.3.16 Vancare Inc.

- 6.3.17 Etac AB (Molift)

- 6.3.18 Handi-Move International

- 6.3.19 HumanCare Group

- 6.3.20 HoverTech International

- 6.3.21 Sizewise

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

患者移乗機器とは、ご自身での移動が困難な患者さんや高齢者の方を、ベッドから車椅子へ、車椅子からトイレへ、あるいは入浴時など、異なる場所へ安全かつ効率的に移動させることを目的とした医療・介護機器の総称でございます。これらの機器は、介助者の身体的負担を大幅に軽減し、特に腰痛などの職業病に悩む介護従事者の健康維持に貢献するとともに、患者さんの尊厳を守りながら、より安全で快適な移乗を実現するために不可欠なツールとして、医療・介護現場で広く活用されております。高齢化社会の進展に伴い、その重要性はますます高まっております。

患者移乗機器には、その機能や用途に応じて様々な種類がございます。代表的なものとしては、まず「リフト型移乗機器」が挙げられます。これは、スリングシートと呼ばれる布製のシートで患者さんを包み込み、電動または手動で吊り上げて移動させるタイプです。天井にレールを設置して広範囲を移動できる「天井走行リフト」は、介助者の力をほとんど必要とせず、一度設置すれば非常に効率的な移乗が可能です。一方、キャスター付きの本体で床を移動する「床走行リフト」は、設置工事が不要で導入しやすく、様々な場所で利用できる汎用性の高さが特徴でございます。これらのリフトは、介助者の身体的負担を最も軽減できる方法の一つとして、多くの施設で導入が進んでおります。次に、「スライドシート・ボード型移乗機器」がございます。スライドシートは、低摩擦素材でできたシートを患者さんの下に敷き込み、滑らせるようにしてベッド上での体位変換や、ベッドとストレッチャー間の水平移動を行う際に用いられます。スライドボードは、硬質の板をベッドと車椅子などの間に渡し、患者さんを滑らせて移動させるもので、座位での移乗に適しております。これらは比較的安価で手軽に導入できる利点がありますが、介助者にある程度の力が必要となる場合もございます。さらに、近年では「移乗用ロボット・アシスト機器」の開発も進んでおり、立ち上がり補助機能付き車椅子や、移乗動作をサポートするパワーアシストスーツなどが登場しております。これらは最新技術を応用し、より自立に近い形で移乗をサポートしたり、介助者の負担をさらに軽減したりすることを目指しております。その他にも、移乗用ストレッチャー、移乗用担架、移乗用手すり、回転盤など、用途や状況に応じた多様な補助具が存在し、それぞれの現場のニーズに合わせて使い分けられております。

これらの移乗機器は、多岐にわたる場面で活用されております。医療機関においては、病棟でのベッドとストレッチャー間の移動、検査室への移動、手術室への搬送、リハビリテーション時の移動などに不可欠です。介護施設では、居室でのベッドと車椅子間の移動、トイレへの移動、入浴介助時の移動、食堂への移動など、日常生活のあらゆる場面で利用されております。また、在宅介護においても、自宅でのベッドと車椅子間の移動、トイレや浴室への移動、外出時の車両への乗り降りなど、患者さんと介助者の双方の生活の質(QOL)向上に大きく貢献しております。リハビリテーションの現場では、立ち上がり訓練や歩行訓練、体位変換訓練など、患者さんの残存能力を引き出し、自立を促すための補助としても活用され、単なる移動手段に留まらない役割を担っております。何よりも、介助者の身体的負担、特に腰痛などの職業病の予防に大きく貢献し、介護の質の向上にも繋がるという点で、その価値は計り知れません。

患者移乗機器の進化は、様々な関連技術によって支えられております。例えば、「センサー技術」は、患者さんの姿勢、体重、動きを正確に検知し、安全な移乗をサポートします。転倒リスクの警告や、自動での位置調整などに利用され、事故防止に貢献しております。「AI・ロボティクス」の進展は、移乗動作のさらなる自動化や、介助者の動きを学習してサポートする機能、音声認識による操作など、より高度なアシスト機能の開発を可能にしております。これにより、介助者の負担は一層軽減され、患者さんへのケアの質も向上することが期待されます。「IoT(Internet of Things)」は、機器の使用状況や患者さんのデータを収集し、介護計画の最適化や機器のメンテナンス予測に活用することで、効率的でパーソナライズされたケアの実現に寄与します。また、「素材科学」の分野では、軽量で高強度な素材、抗菌・防臭機能を持つ素材、肌触りの良いスリングシート素材などの研究開発が進み、機器の快適性と安全性を高めております。さらに、「人間工学」に基づいた設計は、介助者と患者さんの双方にとって、より自然で負担の少ない動作を実現するための基盤となっており、機器の使いやすさと安全性を向上させております。

患者移乗機器の市場は、いくつかの重要な背景要因によって拡大を続けております。最も大きな要因は、日本をはじめとする多くの国で急速に進む「高齢化社会」でございます。介護を必要とする人口の増加は、介護現場での人手不足を深刻化させ、効率的かつ安全な移乗を可能にする機器への需要を飛躍的に高めております。次に、「介護従事者の負担軽減」は喫緊の課題でございます。患者さんの移乗作業は、介助者の腰痛などの身体的負担の大きな原因であり、労働災害の防止、離職率の低下、そして働きがいのある職場環境の実現のため、移乗機器の導入が強く推奨されております。また、効率的な移乗機器の活用は、介助者の数を減らし、介護サービスの質を維持しながら「医療費・介護費の抑制」に繋がる可能性を秘めております。そして、自力での移動が困難な患者さんにとって、安全かつスムーズな移乗は「患者さんの尊厳とQOL(生活の質)向上」に大きく寄与します。介助者の負担が減ることで、より丁寧なケアが可能となり、患者さんの精神的な安定にも繋がります。これらの社会的ニーズに加え、前述の「技術革新」が、より高性能で使いやすい移乗機器の開発を後押しし、市場の拡大を加速させております。

将来の展望としましては、患者移乗機器はさらなる進化を遂げることが予想されます。一つは「さらなる自動化・自立支援」でございます。完全自動での移乗や、患者さん自身がより少ない介助で移乗できるような自立支援型の機器の開発が進むでしょう。AIが患者さんの状態を判断し、最適な移乗方法を提案するシステムも実用化されるかもしれません。次に、「パーソナライズ化」が進むと考えられます。患者さん一人ひとりの身体状況やニーズに合わせた、オーダーメイドに近い移乗機器や、モジュールを組み合わせることで多様な状況に対応できる機器が増えるでしょう。これにより、よりきめ細やかなケアが可能となります。また、「データ連携とスマートケア」の実現も期待されます。移乗機器が収集したデータが、他の医療・介護機器やシステムと連携し、患者さんの健康状態を一元的に管理するスマートケアシステムの一部となることで、より質の高い個別ケアが実現します。さらに、在宅介護での利用を考慮し、より「小型化・軽量化・デザイン性向上」が進み、インテリアに馴染むような機器が増えることが予想されます。移乗時の転倒リスクを低減するだけでなく、リハビリテーション機能と融合し、患者さんの身体機能の維持・向上をサポートすることで、将来的な介護度の悪化を防ぐ「予防医療への貢献」も強化されるでしょう。最後に、日本で培われた高齢者ケアのノウハウと技術は、世界中で高齢化が進む中で、「国際市場への展開」が期待されており、日本の技術が世界の介護現場に貢献する可能性を秘めております。