パターニング材料市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

パターニング材料市場は、タイプ(I線・G線、ポジ型248nm、ポジ型193nmドライレジスト、TARC、その他)、用途(集積回路・PCB、MEMS・NEMSデバイス、センサー、ダイナミックランダムアクセスメモリ、その他)、および地域(アジア太平洋、北米、ヨーロッパ、その他地域)によって区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

パターニング材料市場の概要

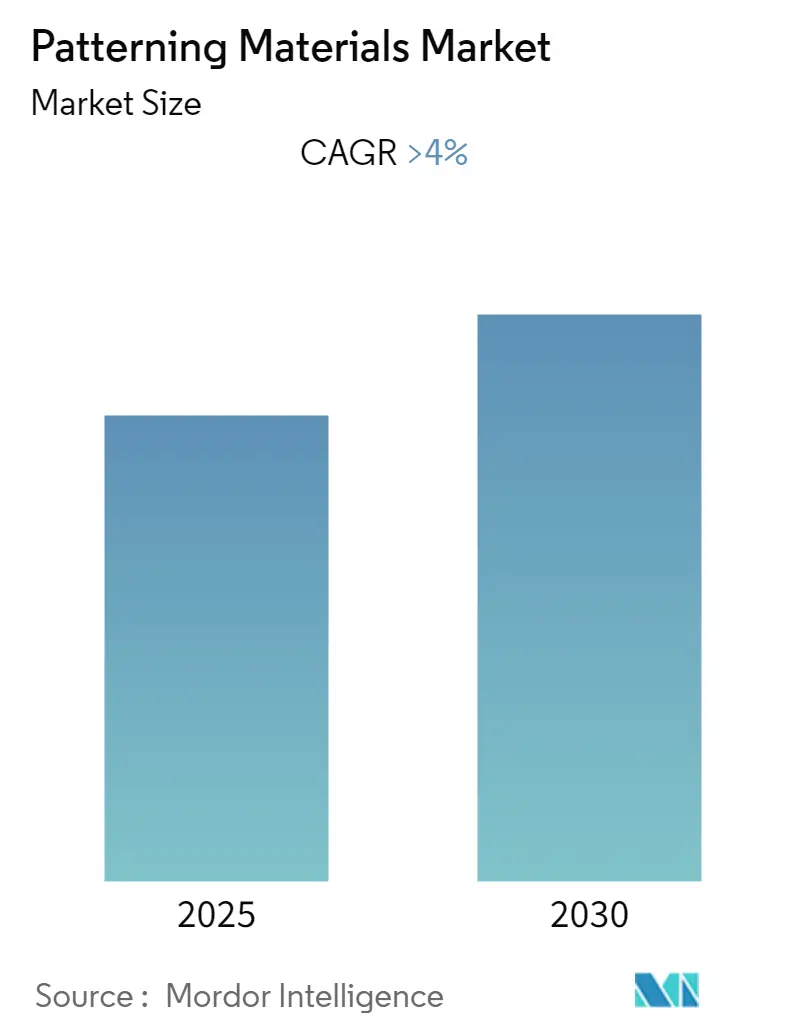

本レポートは、「パターニング材料市場規模とシェア分析 – 成長トレンドと予測(2025年~2030年)」と題し、パターニング材料市場に関する詳細な分析を提供しています。調査期間は2019年から2030年、推定の基準年は2024年、予測期間は2025年から2030年です。この市場は予測期間中に4.00%を超える年平均成長率(CAGR)を記録すると予想されています。

市場のセグメンテーションは、タイプ別ではI-LineおよびG-Line、ポジティブ248 Nm、ポジティブ193 Nmドライレジスト、TARC、その他のタイプに分類されます。アプリケーション別では、集積回路およびPCB、MEMSおよびNEMSデバイス、センサー、ダイナミックランダムアクセスメモリ、その他のアプリケーションに分けられます。地理的には、アジア太平洋地域、北米、ヨーロッパ、およびその他の地域に区分されています。

市場の主要な動向と洞察

市場成長の主な推進要因は、エレクトロニクス分野でのアプリケーションの増加と、自動車産業からの多様な目的での需要の高まりです。一方で、COVID-19の発生やその他の要因が市場の成長を阻害する可能性も指摘されています。

1. エレクトロニクス産業からの需要の増加

パターニングプロセスは一般的にリソグラフィーとも呼ばれ、パターニング材料は主に集積回路、情報記憶装置、ディスプレイユニット、マイクロ電気機械システム(MEMS)、センサー、バイオチップ、マイクロ光学部品などに使用されています。

近年、自動車、ロボット、その他の電子機器におけるセンサーの使用が著しく増加しています。様々な技術の進歩により、先進国からのパターニング材料の需要が高まっています。一般的に、プリント基板、集積回路、MEMS、ナノ電気機械システム(NEMS)は、新しい部品への需要を増大させています。

情報記憶装置は世界中で高い需要があり、ラップトップ、携帯電話、ハードドライブ、USBなどで使用されています。さらに、最近では高容量の折りたたみ式スマートフォンが市場で人気を集めています。2018年にSamsungとHuaweiが最初のモデルを発表した後、Motorolaも2020年に折りたたみ式フラッグシップモデル「Moto Razr」を導入しました。

しかし、COVID-19のロックダウンの影響により、電子機器分野からのパターニング材料の利用と需要は減少すると予想されています。

2. アジア太平洋地域が市場を支配

アジア太平洋地域は、中国における高度に発展した自動車産業と、長年にわたる電子産業への継続的な投資により、世界市場を支配すると予想されています。パターニング材料は、半導体製造技術の進歩において重要な役割を果たしています。中国、日本、韓国、ベトナムは、アジア太平洋地域における電子部品生産の主要国です。

近年、自動車への最新技術やセンサーの導入、およびアジア太平洋地域における自動車部品の生産・組立拠点の増加は、近い将来のパターニング材料の消費に機会を提供すると予想されます。

世界保健機関(WHO)によると、世界中で毎年155万人以上が交通事故で死亡し、約5000万人が負傷しています。このため、自動車の安全性とセキュリティに対する需要が高まっており、これが市場の成長にプラスの影響を与える主要な要因の一つとなっています。

MEMSセンサーは、自動車産業において自動車事故発生時のエアバッグ制御に広く利用できます。また、圧力センサーは、冷蔵庫の監視、HVACファン制御、圧力の段階的増加の検出、漏れや圧力低下の検出、その他の産業プロセス制御アプリケーションに再利用できます。

自動車分野における技術の成長と、アジア太平洋地域における電子部品生産の増加は、今後数年間のパターニング材料市場を牽引すると予想されます。

競争環境

パターニング材料市場は部分的に統合されており、少数の主要企業が市場の大部分を占めています。主要企業には、Merck KGaA、Applied Materials, Inc.、Fujifilm Holdings Corporation、DuPont、Shin-Etsu Chemical Co., Ltd.などが挙げられます。

この市場は、エレクトロニクスおよび自動車産業の継続的な革新と需要に支えられ、今後も成長を続ける見込みです。

本レポートは、グローバルパターニング材料市場に関する包括的な分析を提供しており、その動向、セグメンテーション、競争環境、および将来の展望を詳細に解説しています。

1. 調査概要

本調査は、特定の前提条件と範囲に基づいて実施され、厳格な調査方法論を用いて市場データを収集・分析しています。

2. エグゼクティブサマリーと市場予測

パターニング材料市場は、予測期間(2025年から2030年)において4%を超える年平均成長率(CAGR)で成長すると予測されています。地域別では、アジア太平洋地域が2025年に最大の市場シェアを占め、予測期間中も最も高いCAGRで成長すると見込まれています。

3. 市場のダイナミクス

* 成長要因(Drivers):

* エレクトロニクス製品の用途拡大が市場成長の主要な推進力となっています。

* 自動車産業からの需要増加も、市場を牽引する重要な要因です。

* 阻害要因(Restraints):

* COVID-19パンデミックの影響が市場に制約を与えています。

* その他にも複数の阻害要因が存在します。

* 市場分析:

* 業界のバリューチェーン分析を通じて、市場の構造と関係性が評価されています。

* ポーターのファイブフォース分析により、新規参入の脅威、買い手と供給者の交渉力、代替品の脅威、競争の程度が詳細に分析されています。

4. 市場のセグメンテーション

市場は以下の主要な要素に基づいて詳細にセグメント化されています。

* タイプ別:

* I-lineおよびg-line

* Positive 248 nm

* Positive 193 nm Dry Resist

* TARC

* その他のタイプ

* 用途別:

* 集積回路(IC)およびプリント基板(PCB)

* MEMSおよびNEMSデバイス

* センサー

* ダイナミックランダムアクセスメモリ(DRAM)

* その他の用途

* 地域別:

* アジア太平洋: 中国、インド、日本、韓国、その他のアジア太平洋地域

* 北米: 米国、カナダ、メキシコ

* ヨーロッパ: ドイツ、イギリス、フランス、イタリア、その他のヨーロッパ地域

* その他の地域

5. 競争環境

本レポートでは、市場における競争状況が詳細に分析されています。

* 主要企業の活動: 合併・買収、合弁事業、提携、契約などの戦略的活動が評価されています。

* 市場シェアとランキング分析: 主要企業の市場における地位が明らかにされています。

* 主要企業の戦略: 各社が採用している戦略が分析されています。

* 主要企業プロファイル:

* Merck KGaA

* Applied Materials, Inc.

* Fujifilm Holdings Corporation

* DuPont

* Shin-Etsu Chemical Co., Ltd.

* Honeywell Electronic Materials, Inc.

* JSR Micro, Inc.

* MacDermid, Inc.

* Microchem Corporation

* Tokyo Ohka Kogyo Co., Ltd.

などの主要企業が挙げられています。

6. 市場機会と将来のトレンド

市場における新たな機会と将来のトレンドについても言及されています。

7. レポートの対象期間

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測をカバーしています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 エレクトロニクス用途の増加

- 4.1.2 自動車産業からの需要の増加

-

4.2 阻害要因

- 4.2.1 COVID-19の影響

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

-

5.1 タイプ

- 5.1.1 I線およびg線

- 5.1.2 ポジティブ 248 nm

- 5.1.3 ポジティブ 193 nm ドライレジスト

- 5.1.4 TARC

- 5.1.5 その他のタイプ

-

5.2 用途

- 5.2.1 集積回路およびPCB

- 5.2.2 MEMSおよびNEMSデバイス

- 5.2.3 センサー

- 5.2.4 ダイナミックランダムアクセスメモリ

- 5.2.5 その他の用途

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 その他の地域

6. 競合情勢

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 Applied Materials, Inc

- 6.4.2 Fujifilm Holdings Corporation

- 6.4.3 Honeywell Electronic Materials, Inc

- 6.4.4 JSR Micro, Inc

- 6.4.5 MacDermid, Inc

- 6.4.6 Merck KGaA

- 6.4.7 Microchem Corporation

- 6.4.8 Shin-Etsu Chemical Co., Ltd

- 6.4.9 DuPont

- 6.4.10 Tokyo Ohka Kogyo Co., Ltd

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

パターニング材料は、半導体デバイス、ディスプレイ、MEMS(微小電気機械システム)などの製造プロセスにおいて、微細な回路パターンや構造を形成するために不可欠な機能性材料です。これらの材料は、主にリソグラフィ技術と組み合わせて使用され、光や電子線などのエネルギーに反応して化学的・物理的変化を起こし、特定の形状を基板上に転写する役割を担います。その性能は、デバイスの微細化、高集積化、高性能化に直結するため、常に最先端の材料開発が求められています。

パターニング材料には、その用途や露光方式に応じて様々な種類が存在します。最も広く用いられているのはフォトレジストであり、これは光に反応する感光性樹脂を主成分とします。フォトレジストは、露光された部分が溶解するポジ型と、硬化するネガ型に大別され、使用される光の波長によってg線、i線、KrF(フッ化クリプトン)、ArF(フッ化アルゴン)液浸、そして最先端のEUV(極端紫外線)レジストなどに分類されます。特に、ArF液浸レジストやEUVレジストは、化学増幅型レジスト(CAR)として高感度化が図られており、微細加工の鍵を握っています。

フォトレジスト以外にも、電子線リソグラフィに用いられる電子線レジストや、ナノインプリントリソグラフィで物理的な型押しによってパターンを形成するナノインプリントレジストがあります。近年では、ブロックコポリマーなどの分子の自己組織化を利用してナノメートルスケールのパターンを形成する自己組織化材料(DSA: Directed Self-Assembly)も注目されており、EUVリソグラフィの補助技術や代替技術としての可能性が探られています。また、フレキシブルプリント基板(FPC)などに使われるドライフィルムレジストや、感光性ポリイミドなども、特定の用途で重要な役割を果たしています。

パターニング材料の主要な用途は、半導体デバイスの製造です。ロジックICやメモリ(DRAM、NANDフラッシュ)のトランジスタ、配線、コンタクトホールなどの微細構造を形成するために、多層にわたるパターニングプロセスが繰り返されます。特に、7nm、5nm、3nmといった最先端のプロセスノードでは、EUVリソグラフィとEUVレジストが不可欠であり、デバイスの性能とコストに大きな影響を与えます。

また、ディスプレイ製造においても、パターニング材料は重要な役割を担っています。TFT-LCDや有機EL(OLED)ディスプレイの画素形成、配線形成、カラーフィルターやブラックマトリックスの形成などに使用されます。MEMS分野では、センサー、アクチュエーター、マイクロ流体デバイスなどの製造において、深掘りエッチングに耐える厚膜レジストなどが利用されます。さらに、プリント基板(PCB)の配線形成やソルダーレジスト、光導波路、バイオチップ、マイクロレンズアレイなど、幅広い分野でその応用が広がっています。

パターニング材料は、単独で機能するものではなく、様々な関連技術と密接に連携してその性能を発揮します。最も重要な関連技術はリソグラフィであり、露光装置(ステッパーやスキャナー)、パターン原版であるフォトマスク、そして現像装置や洗浄装置などが含まれます。特に、露光装置の光源は、パターニング材料の選択に直接影響を与えます。

パターニングされたレジストパターンは、その後のエッチングプロセスにおいて、基板材料を加工するためのマスクとして機能します。このため、レジストには高い耐エッチング性が求められます。エッチング技術には、プラズマを用いたドライエッチングや、薬液を用いたウェットエッチングがあります。また、レジストの下層膜や上層膜との相互作用も重要であり、成膜技術(CVD、PVD、ALDなど)も関連技術として挙げられます。形成されたパターンの形状や欠陥を評価するためのSEM(走査型電子顕微鏡)、TEM(透過型電子顕微鏡)、AFM(原子間力顕微鏡)などの検査・評価技術も不可欠です。これらの技術は、材料開発からプロセス最適化まで、一貫してパターニング材料の性能向上を支えています。

パターニング材料市場は、半導体産業の成長に強く牽引されています。AI、IoT、5G通信、データセンター、自動車の電動化・自動運転といった分野の拡大が、半導体デバイスの需要を押し上げ、それに伴いパターニング材料の需要も増加しています。特に、半導体の微細化と多層化の進展は、より高性能なレジスト材料の開発を促し、市場の成長ドライバーとなっています。

一方で、微細化の限界に近づくにつれて、材料開発の難易度とコストは増大しています。EUVレジストにおいては、高感度、高解像度、低ラインエッジラフネス(LWR)という相反する特性の同時達成が大きな課題です。また、サプライチェーンの安定性や地政学的リスク、環境規制への対応(VOC排出削減、グリーンケミストリーの推進など)も、市場における重要な考慮事項となっています。世界市場では、JSR、東京応化工業、信越化学工業、富士フイルム、住友化学といった日本企業が、長年の技術蓄積と高い品質管理能力を背景に、高いシェアを占めています。

パターニング材料の将来は、半導体技術のさらなる進化と密接に結びついています。EUVリソグラフィは、高NA(開口数)EUVへの移行が進むことで、より微細なパターン形成が可能になりますが、これに対応するEUVレジストの高性能化が引き続き最大の焦点となります。具体的には、金属含有レジストや分子レジストといった新材料の開発、さらにはDSA技術との融合によるパターン形成能力の向上が期待されています。

DSA技術は、EUVリソグラフィのコストや技術的課題を補完する技術として、実用化に向けた研究開発が加速しています。欠陥制御やプロセス統合が今後の課題となるでしょう。また、原子層堆積(ALD)を利用した選択的成膜など、リソグラフィ以外の新原理に基づくパターニング技術も模索されています。将来的には、3D積層構造への対応、低誘電率や高屈折率といった多機能性を持つレジスト材料の開発、そしてバイオ・医療分野や量子コンピューティング分野といった新たな応用領域への展開も進むと予想されます。環境負荷低減型の材料開発や、サプライチェーン全体の強靭化も、持続可能な成長のために不可欠な要素となるでしょう。