ペイデイローン市場 規模・シェア分析 — 成長トレンドと予測 (2025-2030年)

ペイデイローン市場レポートは、ローンタイプ(店舗型ペイデイローン、オンラインペイデイローン、ハイブリッド/オムニチャネルペイデイローン)、年齢層(18~24歳、25~34歳など)、婚姻状況(既婚、未婚、その他)、流通チャネル(直接貸付業者ウェブサイト、マーケットプレイス/ブローカープラットフォーム、モバイルアプリ)、および地域別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ペイデイローン市場に関する本レポートは、2025年から2030年までの成長トレンドと予測を詳細に分析しています。市場は、融資タイプ、年齢層、婚姻状況、流通チャネル、および地域によってセグメント化されており、市場予測は金額(米ドル)で提供されています。

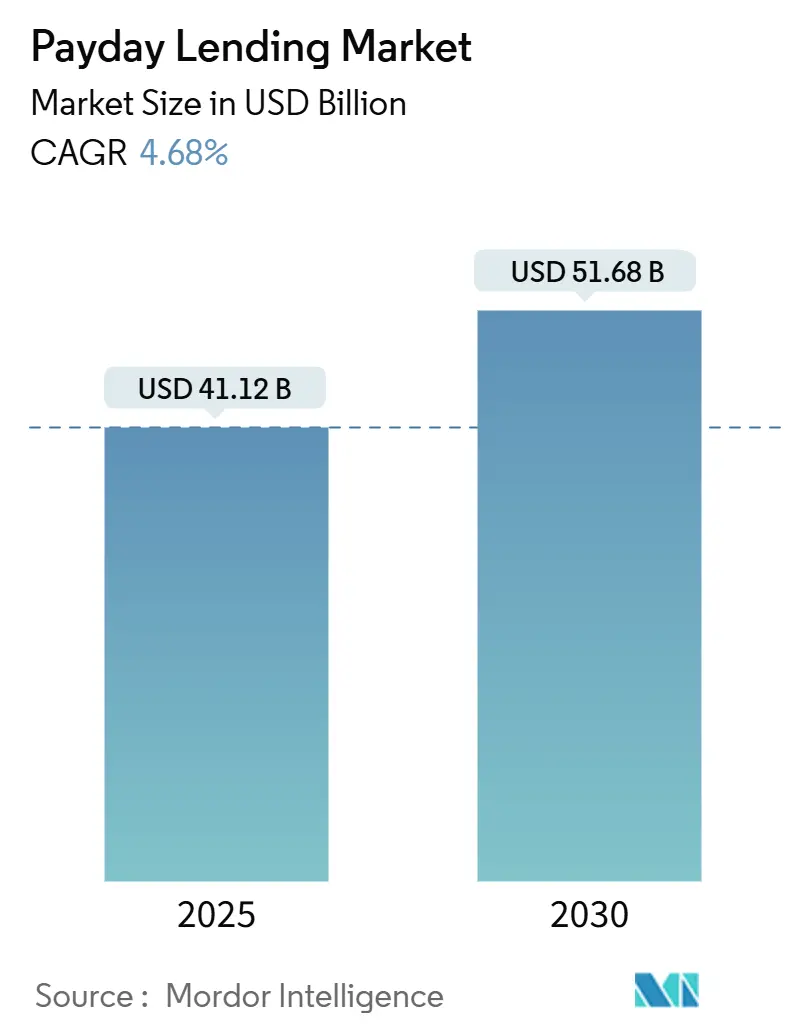

市場規模と成長予測

ペイデイローン市場は、2025年には411.2億米ドルと評価され、2030年までに516.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.68%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

市場の概要と主要な推進要因

デジタルチャネルの進化、人口動態の変化、および選択的な規制緩和が市場成長の基盤となっています。2025年3月に施行される消費者金融保護局(CFPB)の新たな規則により、融資開示要件は厳格化されますが、オンラインプラットフォームはすでに最大のユーザーベースを確保しており、AIによる信用引受はデフォルトリスクと顧客獲得コストを低減しています。若年層の借り手や単身世帯は引き続き短期信用に依存しており、地域ごとの融資上限額の変更は、コンプライアンスを遵守する貸付業者にニッチな拡大機会を生み出しています。銀行、フィンテック企業、専門金融会社が消費者の嗜好の変化と金利上限の厳格化に対応する中で、競争は激化しています。

主要な推進要因:

* オンラインおよびモバイル融資プラットフォームへの移行: モバイルおよびウェブチャネルは、信用の組成、資金調達、およびサービス提供の方法を再構築しています。消費者は数分で完了する申請処理を好み、生体認証やリアルタイムの給与データを組み込む貸付業者は、運用費用を最大50%削減し、詐欺による損失を低減できます。これにより、規制当局がアルゴリズムバイアスを監視する中でも、プロバイダーは利益率を損なうことなくわずかに低い手数料を提供できるようになります。

* 家計所得の変動による少額融資需要: ギグエコノミーの労働者やパートタイム従業員は、しばしば月中における流動性ギャップに直面します。連邦準備制度理事会によると、2023年末時点での未払い少額融資は14億米ドルに達し、中央値は507米ドルで、借り手の70%がサブプライムに分類されています。異常気象は、公共料金や医療費が高騰すると返済率が低下するため、信用引受に気候リスクの視点を加えています。

* 一部の米国州における規制緩和と融資上限額の引き上げ: いくつかの米国の管轄区域では、元本上限が引き上げられたり、インデックス化されたりしており、貸付業者は最大1,200米ドルの融資を最長180日の期間で発行できるようになっていますが、テキサス州消費者信用委員会によると、年利は3桁に達します。CFPBが2025年3月に年間2,500件以下の融資を行う銀行に対する執行を優先しない方針を示したことで、地域金融機関は連邦政府の監視を破ることなく、より高額な商品を試験的に導入する余地が生まれています。

* オープンバンキングに基づく代替データ引受: APIフレームワークにより、貸付業者はキャッシュフローデータ、公共料金の支払い、雇用記録を取り込むことができ、ポートフォリオのパフォーマンスを維持しながら、信用履歴の薄い借り手の適格性を拡大しています。国際決済銀行の報告によると、2022年には非銀行仲介機関が世界の金融資産の47.2%を保有しており、堅牢でテクノロジーを活用したリスクモデルの体系的な重要性が強調されています。

* 雇用主と連携した給与前払いパートナーシップ: 雇用主と連携した給与前払い(Earned Wage Access: EWA)は、従業員が給料日前に稼いだ賃金にアクセスできるサービスであり、短期的な資金ニーズに対応する代替手段として人気が高まっています。これにより、従来のペイデイローンへの依存を減らし、借り手にとってより柔軟な選択肢を提供しています。

* ハイブリッド/オムニチャネルサービスモデルの拡大: 複数のチャネル(オンライン、モバイル、実店舗)を統合したハイブリッド/オムニチャネルモデルは、顧客体験を向上させ、利便性を高めています。これにより、顧客は自身の好みに応じてサービスを利用でき、貸付業者もより広範な顧客層にリーチできるようになります。

市場の抑制要因

* APR上限の厳格化と金利規制: カナダでは2025年1月にペイデイローンの手数料が元本の14%に、刑事金利上限が年利35%に引き下げられ、プロバイダーは収益モデルの再調整を迫られています。米国の45州でも上限が施行されており、多くは年利36%を目標としており、高コストの事業者には分割払いまたは給与前払い製品への転換が求められています。

* BNPL(後払い決済)および当座貸越なしの給与製品への選好の高まり: 小売業者からの無利子分割払いプランやフィンテックが組み込んだ給与前払いサービスは、流動性に制約のある借り手に対して、ペイデイローンと同じ資金ニーズを巡って競合しています。CFPBは2024年に給与前払いが貸付真実法(Truth in Lending Act)の開示対象となることを明確にし、英国財務省は2026年までにBNPL企業に支払い能力チェックを義務付ける計画です。これらの変化は、ペイデイローン市場の対象となるボリュームを希薄化させ、既存企業間のイノベーションサイクルを加速させています。

* 規制当局によるアルゴリズムバイアスへの監視強化: 貸付決定におけるアルゴリズムの公平性に対する規制当局の監視が強化されており、特に北米とヨーロッパで顕著です。これにより、貸付業者はアルゴリズムモデルの透明性と公平性を確保するための追加コストとコンプライアンス要件に直面しています。

* ESG主導の高コスト貸付業者からの投資撤退: 環境・社会・ガバナンス(ESG)の観点から、高コストの貸付業者からの投資撤退が進んでいます。これは、特にヨーロッパと北米において、長期的にペイデイローン市場の資金調達環境に影響を与える可能性があります。

セグメント分析

* 融資タイプ別:

* オンラインペイデイローンは、利便性、プライバシー、24時間体制の支払いにより、2024年にはペイデイローン市場の58%を占め、優位に立っています。

* ハイブリッド/オムニチャネルソリューションは、チャットボットと店舗での受け取りオプションを組み合わせることで、2030年までに年平均成長率12.3%で拡大すると予測されています。規制当局はオムニチャネルモデルを現金のみの店舗よりも監督しやすいと見ており、持続可能な規模拡大を支援する可能性があります。

* 店舗型ローンは、高齢者や地方の借り手を依然として引き付けていますが、家賃やコンプライアンスのオーバーヘッドが増加しています。

* 年齢層別:

* 25~34歳の借り手は、学生ローンや初任給のキャッシュフローギャップを反映し、2024年にはペイデイローン市場の29.8%を占めました。

* 18~24歳のコホートは、信用履歴が薄くクレジットカードへのアクセスが制限されているため、年平均成長率11.4%で成長すると予測されています。貸付業者は、若年層の債務トラップに関するデフォルトや規制当局の懸念を抑制するため、アプリ内教育モジュールを重視しています。

* 中年層は医療費や自動車修理費のために一時的にペイデイローンを利用し、55歳以上の層は退職所得の不足に関連してわずかな利用が見られます。

* 婚姻状況別:

* 未婚の成人は、単身世帯が共有の緩衝材を欠いているため、2024年には総融資件数の47.2%を占め、年平均成長率9.8%で増加すると予測されています。貸付業者は、延滞を抑制するために、より少額の融資と柔軟な繰り越し構造を調整しています。

* 既婚の借り手は次に大きなグループであり、しばしば給料日までの公共料金や育児費用を賄うために利用します。離婚者や寡婦は、裁判費用や医療費に敏感なニッチなセグメントを形成しており、このコホートでは個別カウンセリングの追加が顧客維持率を向上させます。

* 流通チャネル別:

* ダイレクトレンダーウェブサイトは、借り手がブローカーよりも資金提供者と直接取引することを好むため、2024年には支払いの60.5%を占めました。

* モバイルアプリセグメントは、スマートフォンの普及率が飽和状態に達するにつれて、年間15.6%の成長が予測されています。プッシュ通知のリマインダーや生体認証ログインは返済規律を高め、アプリファーストの貸し手は、ユーザーエクスペリエンスと利便性を重視することで市場シェアを拡大しています。

* ブローカー: 従来のブローカーは、オンラインプラットフォームとの競争に直面していますが、複雑なケースや特定のニーズを持つ借り手に対しては依然として価値を提供しています。彼らは、複数の貸し手からのオファーを比較検討し、借り手にとって最適な条件を見つけることで差別化を図っています。

* 実店舗: 実店舗の貸し手は、特にデジタルリテラシーの低い層や、対面での相談を好む借り手にとって重要です。これらの店舗は、地域社会での信頼関係を築き、パーソナライズされたサービスを提供することで、特定のニッチ市場を維持しています。

市場の課題と機会:

* 規制の強化: 消費者保護を目的とした規制の強化は、貸し手にとってコンプライアンスコストの増加を意味しますが、同時に市場の信頼性を高める機会でもあります。透明性の向上と責任ある貸付慣行は、長期的な成長を促進します。

* 競争の激化: フィンテック企業の参入により、市場競争は激化しています。既存の貸し手は、テクノロジーを活用した効率化、顧客サービスの向上、および革新的な商品開発を通じて競争力を維持する必要があります。

* 経済の不確実性: 経済の変動は、借り手の返済能力に直接影響を与えます。貸し手は、リスク評価モデルを継続的に改善し、柔軟な返済オプションを提供することで、延滞率を管理する必要があります。

将来の展望:

短期融資市場は、デジタル化とパーソナライゼーションのトレンドに牽引され、今後も成長を続けると予測されています。AIと機械学習の導入により、信用評価の精度が向上し、より迅速かつ公平な融資決定が可能になります。また、マイクロファイナンスやソーシャルレンディングといった新しいモデルも、市場の多様性を高める要因となるでしょう。貸し手は、変化する市場環境に適応し、顧客中心のアプローチを維持することで、持続可能な成長を達成できます。

このレポートは、ペイデイローン市場に関する詳細な分析を提供しています。

市場の定義と範囲

ペイデイローン市場は、通常1,500米ドル以下の短期・少額の消費者ローンで、借り手の次回の給与または給付金から返済されるものを対象としています。この定義には、店舗型、直接貸付ウェブサイト、ブローカーポータル、モバイルアプリを通じて提供される一括返済型および分割返済型の両方が含まれ、その信用コストは一般的な個人ローン年利(36%超)を大幅に上回るものとされています。ただし、給与前払いサービス、クレジットカードのキャッシング、BNPL(後払い)分割払い、質屋取引は対象外です。

市場規模と成長予測

Mordor Intelligenceによると、ペイデイローン市場は2025年に411.2億米ドルと評価され、2030年までに516.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.68%です。

主要な市場トレンドと洞察

* ローンタイプ別: 2024年にはオンラインペイデイローンが市場最大のシェア(58%)を占め、デジタル利便性への消費者の嗜好を反映しています。

* 年齢層別: 18~24歳の借り手層は、信用履歴の不足と生活費の上昇を背景に、2025年から2030年にかけて年率11.4%で最も速い成長が見込まれています。

* 流通チャネル別: モバイルアプリは、リアルタイムの信用判断、顧客獲得コストの削減、スマートフォン中心の消費者習慣との整合性により、2030年までに年率15.6%で拡大すると予測されています。

* 規制の影響(北米): カナダの2025年金利上限規制や米国のCFPB(消費者金融保護局)による選択的執行姿勢は、貸し手に価格設定とコンプライアンス戦略の適応を促し、小規模な地域貸し手には機会を創出しています。

* 競争戦略: Enova Internationalのような市場リーダーは、AIを活用した引受、オムニチャネル展開への投資、ポートフォリオの拡大とリスク分散のための買収戦略を採用しています。

市場の促進要因

市場の成長を推進する主な要因としては、オンラインおよびモバイル貸付プラットフォームへの移行、家計所得の変動による少額融資需要の増加、米国一部州における融資上限額の規制緩和、オープンバンキングに基づく代替データ引受の導入、雇用主と連携した給与前払いサービス(EWA)パートナーシップ、およびハイブリッド/オムニチャネルサービスモデルの拡大が挙げられます。

市場の抑制要因

一方で、市場の成長を抑制する要因には、より厳格な年利上限規制や金利段階的引き下げ法制、BNPL(後払い)や当座貸越手数料無料の給与製品への嗜好の高まり、規制当局によるアルゴリズムバイアスへの監視強化、ESG(環境・社会・ガバナンス)投資による高コスト貸し手からの投資撤退などがあります。

市場のセグメンテーション

レポートでは、ローンタイプ(店舗型、オンライン、ハイブリッド/オムニチャネル)、年齢層(18-24歳、25-34歳、35-44歳、45-54歳、55歳以上)、婚姻状況(独身、既婚、その他)、流通チャネル(直接貸付ウェブサイト、マーケットプレイス/ブローカープラットフォーム、モバイルアプリ、実店舗、その他)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)に基づいて市場を詳細に分析しています。

競争環境

競争環境の章では、市場集中度、主要企業の戦略的動向、市場シェア分析、およびEnova International, Speedy Cash, Advance Americaなどを含む20社の主要企業のプロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれます。

調査方法論

本レポートの調査は、ペイデイローン業界の幹部、店舗管理者、フィンテックアグリゲーター、消費者権利擁護者、州規制当局へのインタビューを含む一次調査と、CFPB、FDIC、UK FCA、Eurostatなどの公的情報源、企業報告書、D&B Hoovers、Dow Jones Factivaなどのデータベースからの二次調査を組み合わせて実施されています。市場規模の算出と予測には、トップダウンモデルとボトムアップのアプローチが併用され、厳格なデータ検証と年次更新サイクルが適用されています。

市場機会と将来のトレンド

レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会とトレンドについても考察しています。

1. はじめに

- 1.1 市場の定義と調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 オンラインおよびモバイル融資プラットフォームへの移行

- 4.2.2 変動する家計収入が少額融資の需要を促進

- 4.2.3 米国の一部の州における規制緩和による融資上限額の引き上げ

- 4.2.4 オープンバンキングに基づく代替データ引受

- 4.2.5 雇用主と統合された稼得賃金アクセスパートナーシップ

- 4.2.6 ハイブリッド/オムニチャネルサービスモデルの拡大

- 4.3 市場の阻害要因

- 4.3.1 より厳格なAPR上限と金利漸減法制

- 4.3.2 BNPLおよび当座貸越なしの賃金商品への嗜好の高まり

- 4.3.3 規制当局によるアルゴリズムバイアス監視の強化

- 4.3.4 ESG主導の高コスト貸し手からの投資撤退

- 4.4 バリュー/サプライチェーン分析

- 4.5 重要な規制枠組みの評価

- 4.6 主要な利害関係者の影響評価

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

- 5.1 ローンタイプ別

- 5.1.1 店舗型ペイデイローン

- 5.1.2 オンラインペイデイローン

- 5.1.3 ハイブリッド/オムニチャネルペイデイローン

- 5.2 年齢層別

- 5.2.1 18 – 24

- 5.2.2 25 – 34

- 5.2.3 35 – 44

- 5.2.4 45 – 54

- 5.2.5 55 +

- 5.3 婚姻状況別

- 5.3.1 未婚

- 5.3.2 既婚

- 5.3.3 その他

- 5.4 流通チャネル別

- 5.4.1 直接貸付業者ウェブサイト

- 5.4.2 マーケットプレイス/ブローカープラットフォーム

- 5.4.3 モバイルアプリ

- 5.4.4 実店舗

- 5.4.5 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアとニュージーランド

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Enova International, Inc.

- 6.4.2 Speedy Cash

- 6.4.3 Advance America, Cash Advance Centers, Inc. (Grupo Elektra)

- 6.4.4 MoneyMart Financial Services (DFC Global Corp.)

- 6.4.5 Community Choice Financial, Inc.

- 6.4.6 Check Into Cash, Inc.

- 6.4.7 ACE Cash Express, Inc. (Populus Financial)

- 6.4.8 Elevate Credit, Inc.

- 6.4.9 OppFi Inc.

- 6.4.10 Cash Converters International Ltd.

- 6.4.11 TMX Finance LLC

- 6.4.12 Moneytree Inc.

- 6.4.13 World Acceptance Corp.

- 6.4.14 Speedy Finance Pty Ltd.

- 6.4.15 Cashfloat (UK Credit Ltd.)

- 6.4.16 Creditstar Group AS

- 6.4.17 Provident SPV Ltd. (Vanquis Banking Group)

- 6.4.18 Mr Lender Ltd.

- 6.4.19 goeasy Ltd. (easyfinancial)

- 6.4.20 Advance Financial 24/7 (AFS Tennessee Inc.)

7. 市場機会と将来のトレンド

- 7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

ペイデイローンとは、主に欧米諸国で普及している、給料日を返済期日として設定する短期・小口の融資形態を指します。借り手は次の給料日に元金と高額な利息を一括で返済することが求められます。この種のローンは、緊急の出費や一時的な資金不足を補う目的で利用されることが多く、信用情報が低い、あるいは銀行などの伝統的な金融機関からの融資が難しい人々を主な対象としています。日本では「ペイデイローン」という名称の金融商品は法的に存在しませんが、その概念は消費者金融の小口融資や、場合によっては違法な高金利貸付(闇金)と共通する側面を持っています。特に、短期間で高金利を課すという特徴は、日本の貸金業法で厳しく規制されている部分であり、日本の正規の貸金業者は、このような極端な高金利での貸付は行いません。

ペイデイローンの種類としては、まず融資を行う主体によって、直接貸付を行う業者(ダイレクトレンダー)と、複数の貸付業者を仲介するブローカーに大別されます。また、申し込み方法によって、実店舗を持つ業者による対面での貸付と、インターネットやモバイルアプリを通じて完結するオンライン貸付があります。オンライン貸付は、24時間いつでも申し込みが可能で、審査から融資までのスピードが速いという特徴があります。返済方法については、一般的には次の給料日に一括で返済する単回払いが多いですが、一部には分割払いを認める形態も存在します。日本においては、ペイデイローンに直接対応する分類はありませんが、消費者金融の提供する無担保・無保証の小口ローンが、その利用目的や手軽さにおいて類似しています。ただし、日本の消費者金融は貸金業法に基づき、利息制限法の上限金利を厳守しており、ペイデイローンに見られるような極端な高金利は適用されません。

ペイデイローンが利用される主な用途は、予期せぬ緊急出費への対応です。例えば、医療費、車の修理費用、家電製品の故障による買い替え費用などが挙げられます。また、給料日までの生活費が不足した場合や、公共料金の支払いが間に合わないといった一時的な資金繰りの調整にも用いられます。銀行の当座貸越手数料を避けるためや、クレジットカードのキャッシング枠を使い切ってしまった場合の代替手段として利用されることもあります。これらの利用者は、多くの場合、伝統的な銀行からの融資を受けるための信用力が不足しているか、あるいは迅速な資金調達が必要な状況にあります。しかし、その手軽さゆえに、安易な利用が高金利の負担となり、多重債務に陥るリスクも指摘されています。

ペイデイローン、あるいはそれに類する短期小口融資の分野では、近年、テクノロジーの進化が顕著です。最も普及しているのは、オンラインでの申し込みプラットフォームです。これにより、利用者は自宅や外出先からスマートフォンやPCを使って、24時間いつでも融資を申し込むことが可能になりました。また、AIを活用した信用スコアリングシステムも導入されています。これは、従来の信用情報だけでなく、スマートフォンの利用履歴、SNSデータ、購買履歴など、非伝統的なデータを分析することで、より迅速かつ精度の高い与信判断を行うものです。これにより、信用情報が少ない若年層や、伝統的な金融機関では融資が難しい層へのアクセスが拡大しています。さらに、融資の実行を自動化するシステムや、返済管理を容易にするモバイルアプリなども開発されており、利用者の利便性向上と、貸付業者の業務効率化に貢献しています。フィンテックの進展は、この種の融資のあり方を大きく変えつつあります。

ペイデイローンは、主にアメリカやイギリスなどのアングロサクソン諸国で発展してきました。これらの国々では、低所得者層や信用履歴の乏しい人々が、緊急時に伝統的な銀行融資を受けにくいという社会背景があり、そのニーズに応える形でペイデイローン市場が拡大しました。しかし、その高金利と、借り手が返済困難に陥りやすいという問題から、多くの国で厳しい規制の対象となっています。一部の国では完全に禁止されているか、あるいは金利上限や貸付回数に制限が設けられています。日本では、貸金業法によって利息制限法の上限金利(年利15%~20%)が厳格に適用されており、ペイデイローンに見られるような年利数百パーセントといった高金利での貸付は違法です。日本の消費者金融市場は、過去のグレーゾーン金利問題を経て、現在は健全化が進んでおり、利用者の保護が重視されています。そのため、「ペイデイローン」という概念は、日本の正規の金融市場には存在せず、むしろ海外の金融問題として認識されることが多いです。

ペイデイローンの将来展望は、世界的に見ても規制強化の方向へと向かっています。高金利による借り手の困窮を防ぐため、各国政府や金融当局は、金利上限の引き下げや、貸付条件の厳格化を進めるでしょう。その一方で、緊急の資金ニーズを持つ人々へのアクセスを確保するため、より責任ある短期融資の代替モデルが模索されています。例えば、雇用主が従業員の稼働済み賃金を給料日前に引き出せる「アーンド・ウェッジ・アクセス(Earned Wage Access)」サービスや、信用組合などが提供する低金利の小口ローンなどが注目されています。フィンテック企業は、AIやビッグデータを活用し、より公平で持続可能な与信モデルを開発することで、従来のペイデイローンが抱えていた問題を解決しようと試みています。日本では、既存の消費者金融が提供するサービスが、ペイデイローンが満たすニーズの一部をカバーしていますが、今後もテクノロジーの進化により、よりパーソナライズされた、かつ法規制に準拠した新たな小口融資サービスが登場する可能性はあります。しかし、その根底には、利用者の保護と健全な金融市場の維持という原則が常に存在し続けるでしょう。