決済ゲートウェイ市場規模・シェア分析 – 成長動向と予測 (2026-2031年)

決済ゲートウェイ市場は、タイプ(ホスト型、セルフホスト型)、企業規模(中小企業、大企業)、チャネル(オンライン/ウェブ、モバイルアプリ内、店舗POS(オムニチャネル))、エンドユーザー産業(小売・Eコマース、旅行・ホスピタリティ、銀行・金融サービス・保険(BFSI)、その他)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

| 日本の決済ゲートウェイ市場は、電子商取引の売上が増加し、インターネット普及率が向上していることが主な要因となり、力強い成長を見せています。オンラインショッピングを利用する消費者が増え、安全なデジタル決済ソリューションへの需要が急増しているためです。このような電子商取引の拡大は、利便性や豊富な商品ラインアップ、競争力のある価格設定によって促進され、企業は高度な決済ゲートウェイを導入するようになっています。 日本では、インターネットアクセスの普及が進んでおり、2023年には86.2%の国民がインターネットにアクセスしています。この広範なインターネット利用は、オンラインショッピングの促進とモバイル決済ソリューションの導入を加速させています。特にスマートフォンが主要なインターネットアクセス手段となっているため、モバイル決済やデジタルウォレットの人気が急上昇しています。 小売業においても、実店舗とオンラインプラットフォームの両方で拡大が見られ、安全なデジタル決済ソリューションに対する需要が増加しています。キャッシュレス取引への嗜好が高まり、企業はデジタル決済システムを導入しています。特に、非接触型支払方法やQRコード、モバイルウォレットなどの採用が進んでいます。また、政府のキャッシュレス社会に向けた取り組みも影響を与えています。2023年の日本の小売業界の売上高は約163兆円に達し、過去15年間で最高を記録しました。 日本の決済ゲートウェイ市場は、少数の主要プレーヤーによって支配されており、これらの企業は地域決済ゲートウェイへの投資を強化しています。市場の競争環境は、提携や買収、合併などの戦略的な動きに影響を受けています。 最近のニュースでは、ハナ銀行がGMOペイメントゲートウェイと提携し、クロスボーダー決済システムを導入することが発表されました。また、三井住友カードが株式会社ネットスターズを決済ゲートウェイとして採用し、決済端末の提供を強化しています。 日本の決済ゲートウェイ市場は、ホスティング型と非ホスト型、企業規模(中小企業と大企業)、エンドユーザー(旅行、小売、BFSI、メディア・エンターテイメントなど)に分かれており、それぞれの市場規模や予測が示されています。2025年には市場規模が24.9億米ドルに達し、2030年には70.5億米ドルに成長すると予測されています。 主要なプレーヤーには、PayPal Holdings、Amazon Pay、MasterCard、Google Pay、Apple Payなどが含まれます。これらの企業は、日本の決済ゲートウェイ市場で競争を繰り広げており、今後の市場動向に大きな影響を及ぼすと考えられています。 |

*** 本調査レポートに関するお問い合わせ ***

ペイメントゲートウェイ市場の概要と予測(2026年~2031年)

本レポートは、ペイメントゲートウェイ市場の規模、トレンド、シェア分析、および2031年までの予測を詳細にまとめたものです。市場は、タイプ(ホスト型、セルフホスト型)、企業規模(中小企業(SME)、大企業)、チャネル(オンライン/ウェブ、モバイルアプリ内、店舗POS(オムニチャネル))、エンドユーザー産業(小売・Eコマース、旅行・ホスピタリティ、銀行・金融サービス・保険(BFSI)など)、および地域別にセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場概要と主要予測

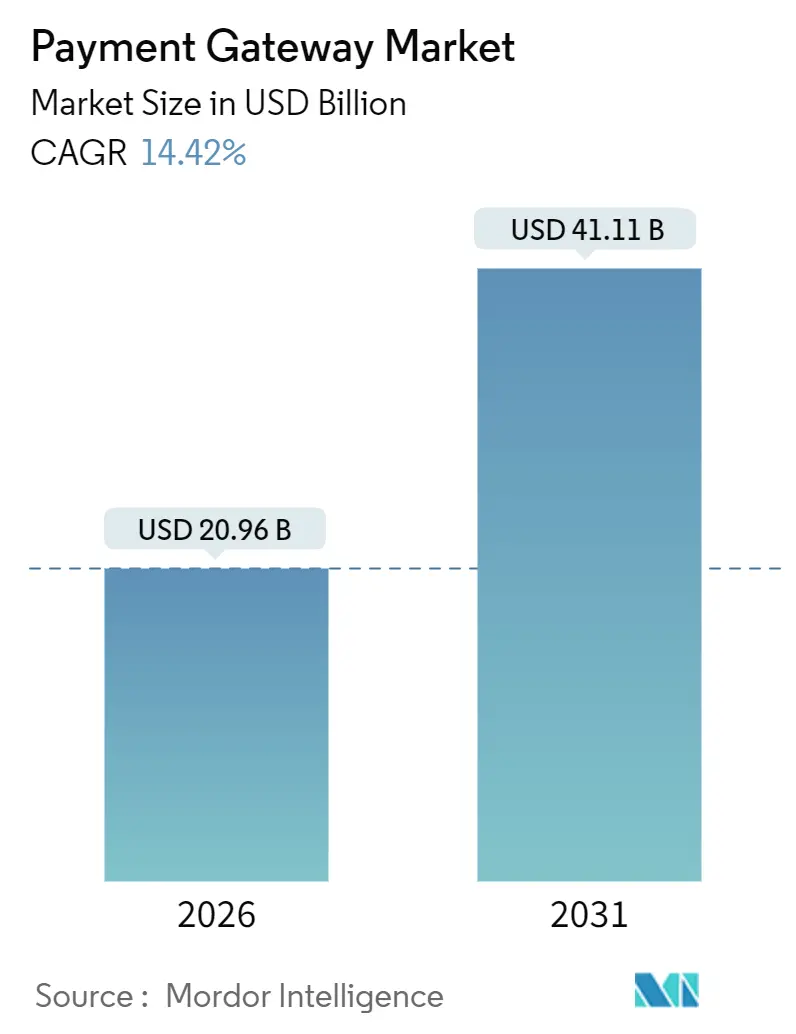

ペイメントゲートウェイ市場は、2020年から2031年を調査期間とし、急速な成長を遂げています。2026年には209.6億米ドルであった市場規模は、2031年には411.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は14.42%と見込まれています。地域別に見ると、アジア太平洋地域が最大の市場シェアを占めていますが、中東地域が最も速い成長率を示すと予測されています。市場の集中度は中程度です。

この成長は、リアルタイム決済インフラの急速な拡大、より厳格な強力な顧客認証(SCA)義務化、およびAPIコールを増加させゲートウェイの利用を深める後払い(BNPL)決済の急増によって牽引されています。ホスト型アーキテクチャが依然として優勢ですが、トークン保管やルーティングロジックに対するより厳密な制御を求める企業が増えているため、セルフホスト型デプロイメントが加速しています。中小企業(SME)は、ローコード統合とサブスクリプション料金モデルにより引き続き取引量を牽引しており、スーパーアプリが配車サービスやフードデリバリーのジャーニーに直接SDKを組み込むことで、モバイルアプリ内決済が台頭しています。

主要なレポートのポイント

* ホストタイプ別: 2025年の収益ではホスト型ゲートウェイが56.66%を占めましたが、セルフホスト型ソリューションは2031年までに16.46%のCAGRで拡大すると予測されています。

* 企業規模別: 2025年の取引量ではSMEが65.62%を占めましたが、大企業は2031年までに15.82%のCAGRで成長する見込みです。

* チャネル別: 2025年にはオンラインウェブが98.38%のシェアを占めましたが、モバイルアプリ内決済は15.76%のCAGRで進展しています。

* エンドユーザー産業別: 2025年の需要では小売・Eコマースが31.52%を占め、旅行・ホスピタリティが14.68%のCAGRで最も速い成長を記録すると予測されています。

* 地域別: 2025年の世界収益ではアジア太平洋地域が39.74%を維持しましたが、中東地域は2031年までに16.79%のCAGRを記録すると予測されています。

グローバルペイメントゲートウェイ市場のトレンドと洞察

市場成長の推進要因:

1. リアルタイム決済インフラの爆発的拡大(CAGRへの影響: +2.8%): インドのUnified Payments Interface(UPI)は2024年に1310億件の取引を処理し、前年比58%増を記録しました。タイのPromptPayも2025年半ばまでに5600万人の登録ユーザーを超えました。これらの即時決済ネットワークは、取引あたりのコストを40~60ベーシスポイント削減し、リアルタイム決済を提供することで、加盟店の流動性を高めています。シンガポールのPayNow CorporateはB2B請求書に範囲を拡大し、サプライヤーが貿易信用枠を放棄することを奨励しています。これらのインフラを統合するゲートウェイは、カード中心の競合他社に対して価格競争力を獲得しており、この傾向はサウジアラビアのMadaやナイジェリアのInstant Paymentシステムにも広がっています。

2. 越境Eコマースの成長(CAGRへの影響: +2.1%): 2024年、欧州の中小企業は越境オンライン販売で890億ユーロ(950億米ドル)を計上し、2023年から19%増加しましたが、加盟店の42%が通貨換算の摩擦を成長の障壁として挙げました。動的な通貨換算とインテリジェントなアクワイアラールーティングを提供するゲートウェイは、外貨マークアップを1.5%未満に縮小し、加盟店に大幅な利益をもたらしています。Stripeの多通貨決済は2024年に18,000社の欧州SMEを惹きつけ、Adyenの機械学習エンジンは越境取引の承認率を2.4ポイント向上させました。欧州連合のデジタルサービス法は透明な手数料開示を義務付けており、費用効率の高い決済インフラへの需要が高まっています。

3. PSD2-SCAおよび類似の義務化(CAGRへの影響: +1.9%): 2024年3月から完全に施行された欧州銀行監督機構の強力な認証規則は、ほとんどのオンラインカード決済に二要素認証を義務付けています。従来の3-D Secure 1.0は摩擦を増やし、カート放棄率を上昇させたため、ゲートウェイは生体認証をサポートするバージョン2.2への移行を迫られています。Worldlineはフランスとドイツで34万台の端末をアップグレードし、認証時間を4秒に短縮し、放棄率を7ポイント削減しました。トークン化は現在、基本的な要件となっており、Payment Card Industry Security Standards Councilは量子耐性アルゴリズムを含むガイドラインを更新しました。

4. BNPL決済オプションの急増(CAGRへの影響: +2.3%): 世界のBNPL取引量は2024年に2940億米ドルに達し、2023年から23%増加しました。各分割払いの購入は、カード決済の1回のAPIコールに対し、3~5回のゲートウェイAPIコールを生成するため、トラフィックが増加し、レイテンシを200ミリ秒未満に抑えるためのエッジコンピューティングアーキテクチャが必要とされています。StripeのBNPLアグリゲーターは、承認可能性が最も高いプロバイダーにルーティングすることで、コンバージョン率を9%向上させています。英国では規制当局の監視が強まっており、100ポンド(127米ドル)を超えるBNPLローンに対する支払い能力チェックは、API量をさらに15%増加させる可能性があります。

5. 食料品チェーンにおける非接触型ウォレットの普及(CAGRへの影響: +1.7%): アジア太平洋地域と中東地域で顕著であり、北米でも台頭しています。

6. AIを活用した動的リスクスコアリング(CAGRへの影響: +1.5%): 世界的に普及が進んでおり、北米と欧州で早期導入が見られます。

市場成長の阻害市場成長の阻害要因:

1. 規制の厳格化: 特に欧州と北米では、データプライバシー、消費者保護、マネーロンダリング対策(AML)に関する規制が強化されており、新しい決済技術の導入と普及を遅らせる可能性があります。

2. サイバーセキュリティリスクと詐欺の増加: デジタル決済の普及に伴い、サイバー攻撃や詐欺のリスクも増大しています。これにより、企業はセキュリティ対策への投資を増やし、消費者の信頼を維持するための課題に直面しています。

3. 高額な導入コストと複雑な統合: 特に中小企業にとって、新しい決済システムや技術の導入には多額の初期投資と既存システムとの複雑な統合が必要となる場合があり、これが障壁となることがあります。

4. レガシーシステムからの移行の困難さ: 多くの金融機関や小売業者は、長年使用してきたレガシーシステムを抱えており、最新の決済技術への移行には時間、コスト、および技術的な課題が伴います。

5. 経済の不確実性と消費者の購買力低下: 世界経済の変動やインフレは、消費者の購買力に影響を与え、非必需品の購入や新しい決済サービスの利用意欲を低下させる可能性があります。

本レポートは、グローバル決済ゲートウェイ市場に関する詳細な分析を提供しています。この市場は、カード、口座間、ウォレット取引(リモートまたはアプリ内)の安全な認証、ルーティング、決済を行う技術プラットフォームから得られる総収益として定義されており、純粋なアクワイアラー、オフラインPOSハードウェア販売、マーチャントSaaSスイートに無料でバンドルされる社内ゲートウェイは対象外です。

市場規模は、2026年に209.6億米ドルに達し、2031年までに411.1億米ドルに成長すると予測されています。特に、セルフホスト型ゲートウェイは、セキュリティとルーティングに対するきめ細かな制御を求める企業が増えるにつれて、2031年まで年平均成長率16.46%で最も速く成長すると見込まれています。地域別では、中東がキャッシュレス商取引の義務化やCBDC(中央銀行デジタル通貨)パイロットプログラムに牽引され、2031年まで年平均成長率16.79%で最も高い成長率を記録すると予測されています。

市場の主要な促進要因としては、以下の点が挙げられます。

* アジア太平洋地域におけるリアルタイム決済レールの爆発的な普及によるゲートウェイ導入の加速。

* 欧州の中小企業における越境Eコマースの成長による多通貨ルーティングの需要増加。

* PSD2-SCAのような規制要件によるトークン化された3-DS対応ゲートウェイへのアップグレードの強制。

* BNPL(後払い決済)オプションの急増による取引あたりのAPI呼び出しの拡大。

* 食料品チェーンにおける非接触型ウォレットの普及によるオムニチャネルゲートウェイの展開。

* AIを活用した動的リスクスコアリングによる高額取引の摩擦のない認証の実現。

一方、市場の阻害要因としては、以下の点が指摘されています。

* スキーム手数料の上昇による少額取引のゲートウェイマージンの圧迫。

* 越境チャージバック詐欺の継続的な発生によるマーチャントの信頼低下。

* インド、ブラジル、ロシアにおけるデータローカライゼーション法によるトークン保管アーキテクチャの複雑化。

* IPv6採用の限定的な進展による低遅延決済APIにおけるパケット断片化の問題。

本レポートでは、市場をホストタイプ(ホスト型、セルフホスト型)、企業規模(中小企業、大企業)、チャネル(オンライン-ウェブ、モバイルアプリ内、店舗POS-オムニチャネル)、エンドユーザー産業(小売・Eコマース、旅行・ホスピタリティ、銀行・金融サービス・保険、メディア・エンターテイメント、その他)、および地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)別に詳細に分析しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびPayPal Holdings Inc.、Stripe Inc.、PayU Payments Private Limited、Amazon Payments Inc.、Block Inc.、Adyen N.V.、Alipay.com Co. Ltd.など主要21社の企業プロファイルが含まれています。

調査手法は、ゲートウェイ製品責任者、Eコマース財務マネージャー、PSPインテグレーター、地域規制当局への一次インタビューと、世界銀行、UNCTAD、欧州中央銀行などの公的機関データ、企業報告書といった二次調査を組み合わせた堅牢なものです。Mordor Intelligenceは、真のゲートウェイ収益を分離し、国別の為替レートを適用することで、透明性と信頼性の高い市場ベースラインを提供しています。

今後の展望としては、未開拓分野や未充足ニーズの評価を通じて、市場機会が特定されています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 リアルタイム決済レールの爆発的普及がアジア太平洋地域でのゲートウェイ導入を加速

- 4.2.2 越境ECの成長が欧州の中小企業における多通貨ルーティングの需要を促進

- 4.2.3 PSD2-SCAなどの規制要件がトークン化された3-DS対応ゲートウェイへのアップグレードを強制

- 4.2.4 BNPL決済オプションの急増が取引あたりのAPI呼び出しを拡大

- 4.2.5 食料品チェーンにおける非接触型ウォレットのブームがオムニチャネルゲートウェイの展開を促進

- 4.2.6 AIを活用した動的リスクスコアリングが高額取引における摩擦のない認証を可能に

- 4.3 市場の阻害要因

- 4.3.1 スキーム手数料の上昇が少額取引におけるゲートウェイのマージンを圧迫

- 4.3.2 継続的な越境チャージバック詐欺が加盟店の信頼を損なう

- 4.3.3 インド、ブラジル、ロシアにおけるデータローカライゼーション法がトークン保管アーキテクチャを複雑化

- 4.3.4 IPv6の限定的な採用が低遅延決済APIにおけるパケット断片化の問題を引き起こす

- 4.4 産業バリューチェーン分析

- 4.5 規制の見通し

- 4.6 マクロ経済要因が市場に与える影響

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 ホストタイプ別

- 5.1.1 ホスト型

- 5.1.2 セルフホスト型

- 5.2 企業規模別

- 5.2.1 中小企業

- 5.2.2 大企業

- 5.3 チャネル別

- 5.3.1 オンライン – ウェブ

- 5.3.2 モバイルアプリ内

- 5.3.3 店舗POS – オムニチャネル

- 5.4 エンドユーザー産業別

- 5.4.1 小売およびEコマース

- 5.4.2 旅行およびホスピタリティ

- 5.4.3 銀行・金融サービス・保険

- 5.4.4 メディアおよびエンターテイメント

- 5.4.5 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 北欧諸国

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 東南アジア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 その他の中東

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 PayPal Holdings Inc.

- 6.4.2 Stripe Inc.

- 6.4.3 PayU Payments Private Limited (Naspers Limited)

- 6.4.4 Amazon Payments Inc.

- 6.4.5 Block Inc.

- 6.4.6 Adyen N.V.

- 6.4.7 Alipay.com Co. Ltd.

- 6.4.8 WePay Inc. (JPMorgan Chase Bank N.A.)

- 6.4.9 CyberSource Corporation (Visa Inc.)

- 6.4.10 Checkout.com Group S.A.

- 6.4.11 Razorpay Software Private Limited

- 6.4.12 Paytm Payments Services Limited

- 6.4.13 Mollie B.V.

- 6.4.14 Ingenico Group S.A. (Worldline S.A.)

- 6.4.15 Payoneer Inc.

- 6.4.16 Worldpay LLC (Fidelity National Information Services Inc.)

- 6.4.17 Klarna Bank AB

- 6.4.18 BlueSnap Inc.

- 6.4.19 Rapyd Financial Network Ltd.

- 6.4.20 Nuvei Corporation

- 6.4.21 dLocal Ltd.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

決済ゲートウェイとは、オンライン上での商品やサービスの購入において、顧客が選択した決済手段(クレジットカード、デビットカード、電子マネー、銀行振込など)と、加盟店、そして各決済機関(カード会社、銀行など)の間で、安全かつ迅速に決済情報をやり取りするためのシステムを指します。これは、オンライン決済処理の「門番」あるいは「仲介役」として機能し、顧客の決済情報を暗号化して決済機関に送信し、その承認結果を加盟店に伝えるという一連のプロセスを担っています。これにより、加盟店は複雑な決済システムを個別に構築することなく、多様な決済手段を顧客に提供できるようになり、顧客は安心してオンライン取引を行うことが可能になります。

決済ゲートウェイにはいくつかの主要な種類がございます。一つ目は「リダイレクト型(Hosted Payment Gateway)」です。これは、顧客が決済手続きを行う際に、加盟店のサイトから決済ゲートウェイプロバイダーが提供する専用の決済ページに一時的にリダイレクトされる形式です。実装が比較的容易で、セキュリティ対策の多くをプロバイダーが担うため、中小規模の事業者やECサイトの立ち上げ初期段階でよく利用されます。代表的な例としては、PayPalやStripe Checkoutなどが挙げられます。二つ目は「統合型(Self-Hosted Payment Gateway)」または「API型」です。この形式では、決済プロセス全体が加盟店のウェブサイト内で完結します。決済ゲートウェイのAPI(Application Programming Interface)を介して、加盟店のシステムと直接連携し、決済情報をやり取りします。顧客はサイトを離れることなく決済を完了できるため、シームレスな顧客体験を提供できますが、加盟店側でより高度な技術的な実装とセキュリティ対策(PCI DSS準拠など)が求められます。三つ目は、特にモバイルアプリなどで利用される「APIベースの決済ゲートウェイ」で、より柔軟なカスタマイズが可能であり、多様なデバイスやプラットフォームに対応できます。

決済ゲートウェイの用途は多岐にわたります。最も一般的なのは、オンラインストアやECサイトでの商品販売です。顧客はカートに入れた商品を、クレジットカードや電子マネー、QRコード決済など、様々な方法で決済できます。また、NetflixやSpotifyのようなサブスクリプションサービスでは、定期的な課金処理に決済ゲートウェイが不可欠です。モバイルアプリ内での課金、デジタルコンテンツ(音楽、動画、電子書籍など)の販売、オンラインゲームのアイテム購入、さらには寄付やクラウドファンディングのプラットフォームでも利用されています。近年では、BtoB(企業間取引)における請求書決済のオンライン化や、サービス業における予約時の事前決済など、その適用範囲は拡大の一途を辿っています。

決済ゲートウェイを支える関連技術も進化を続けています。最も重要なのは「PCI DSS(Payment Card Industry Data Security Standard)」への準拠です。これは、クレジットカード情報の保護を目的とした国際的なセキュリティ基準であり、決済ゲートウェイプロバイダーは厳格な要件を満たす必要があります。また、「トークン化(Tokenization)」は、実際のクレジットカード番号などの機密情報を、意味を持たない代替データ(トークン)に置き換えて処理・保存する技術で、情報漏洩のリスクを大幅に低減します。「暗号化(Encryption)」技術、特にSSL/TLSは、インターネット上でのデータ通信を保護し、情報の盗聴や改ざんを防ぎます。さらに、「不正検知システム(Fraud Detection System)」は、AIや機械学習を活用して、不審な取引パターンをリアルタイムで分析し、不正利用を未然に防ぐ役割を担っています。「3Dセキュア」のような本人認証サービスも、オンライン決済のセキュリティを強化する重要な要素です。近年では、Apple PayやGoogle Pay、PayPayなどの「デジタルウォレット決済」との連携も不可欠となっており、決済ゲートウェイはこれらの多様な決済手段を一元的に処理するハブとしての機能も果たしています。

市場背景としては、EC市場の爆発的な成長が決済ゲートウェイの需要を牽引しています。特に新型コロナウイルス感染症のパンデミック以降、オンラインでの消費行動が加速し、あらゆる業種でECサイトの開設やオンライン決済の導入が進みました。世界的なキャッシュレス化の推進も、決済ゲートウェイの重要性を高めています。クレジットカード、デビットカードに加え、電子マネー、QRコード決済、後払い決済など、決済手段の多様化が進む中で、これら全てに対応できる決済ゲートウェイは、事業者にとって必須のインフラとなっています。また、越境ECの増加に伴い、多通貨対応や各国の現地決済手段への対応も求められており、グローバル展開を視野に入れた決済ゲートウェイの選択が重要視されています。中小企業や個人事業主が手軽にEC事業に参入できるよう、導入の容易さやコスト効率の良いサービスが提供されていることも、市場の拡大を後押ししています。

将来展望として、決済ゲートウェイはさらなる進化を遂げると予想されます。一つは「AI・機械学習のさらなる活用」です。不正検知の精度は飛躍的に向上し、顧客の購買履歴や行動パターンに基づいたパーソナライズされた決済体験の提供も可能になるでしょう。二つ目は「ブロックチェーン技術の導入」です。これにより、決済の透明性、セキュリティ、処理速度が向上し、将来的には暗号資産(仮想通貨)決済の普及にも貢献する可能性があります。三つ目は「組み込み型金融(Embedded Finance)」の進展です。決済機能が、ECサイトやアプリだけでなく、自動車やスマート家電などのIoTデバイス、さらにはSNSといった様々なサービスやプラットフォームにシームレスに組み込まれ、ユーザーは意識することなく決済を完了できるようになるでしょう。オープンバンキングとの連携も進み、銀行口座からの直接決済がより手軽になる可能性も秘めています。生体認証決済の普及や、より高度なデータ分析に基づく顧客体験の最適化も、今後の決済ゲートウェイの重要なテーマとなるでしょう。決済ゲートウェイは、単なる決済処理システムに留まらず、ビジネスの成長と顧客体験の向上を支える戦略的なプラットフォームへと進化し続けると考えられます。