決済ゲートウェイ市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**決済ゲートウェイ市場に関する詳細な市場調査レポート概要**

**序論と市場概要**

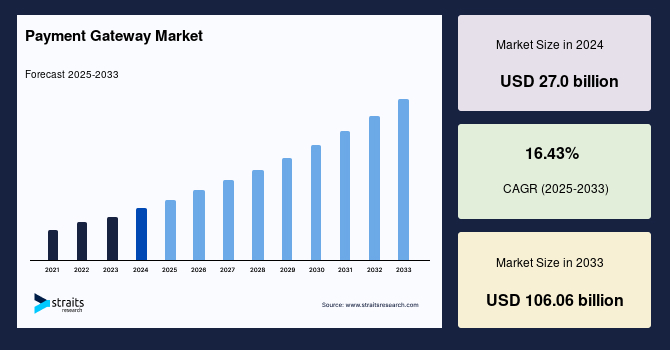

世界の決済ゲートウェイ市場は、商取引と消費者の嗜好の変化により、目覚ましい速さで拡大を続けています。2024年には270億米ドルと評価されたこの市場は、2025年には約314.4億米ドルに達し、2033年までには1060.6億米ドルにまで成長すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は16.43%という高い数値を示す見込みです。この急速な成長は、デジタル経済の根幹をなす決済ゲートウェイの重要性が高まっていることを明確に示しています。

現代の企業と消費者は、利便性とアクセシビリティを重視し、モバイルフレンドリーな決済手段を積極的に利用しています。これにより、決済ゲートウェイプロバイダーは、セキュリティの強化、処理速度の向上、そして人工知能(AI)などの先端技術の導入に注力せざるを得なくなっています。Eコマースの台頭、スマートフォンの普及、そして非接触型決済やクロスボーダー決済の増加は、決済ゲートウェイをデジタル経済の不可欠な要素へと変貌させました。

近年、市場ではAI、機械学習(ML)、ブロックチェーンといった革新的な技術の採用が顕著です。これらの技術は、取引の速度、安全性、信頼性を劇的に向上させています。消費者の多様なニーズに応えるため、決済ゲートウェイは、デジタルウォレット、継続課金、多様な代替決済オプションなど、幅広い決済方法に対応することが求められています。

市場の成長は、新たな規制の導入、サブスクリプションサービスの普及、そして膨大な数の同時トランザクションを処理できるインフラストラクチャへの需要の高まりによって加速されています。特にAIは、セキュリティの向上と即時決済のサポートにおいて中心的な役割を担っており、デジタルウォレットやモバイル体験の普及に伴う迅速、安全、かつ容易な取引への要求に応えるよう設計されています。

さらに、決済分野では、透明性を高め、金融規制への準拠を強化することに焦点を当てた革新が進んでいます。最新のサービスでは、ブロックチェーン技術を活用することで、取引の不変性を保証し、決済速度を向上させています。これは、あらゆる詳細を追跡する必要がある産業にとって極めて重要です。また、顔認証や指紋認証といった生体認証技術がデジタルウォレットやモバイル決済に統合され、安全性が一層強化されています。これらの技術革新は、決済ゲートウェイが単なる取引処理ツールではなく、安全で信頼性の高いデジタル経済を支える基盤であることを示しています。

**市場の牽引要因**

決済ゲートウェイ市場の成長を牽引する主要な要因は、Eコマースとデジタル決済の爆発的な増加です。オンライン取引が日常生活に深く浸透するにつれて、決済ゲートウェイは、これらの取引をより安全かつ容易にするための不可欠な存在となっています。消費者と企業の両方にとって、データセキュリティと規制遵守への要求がますます高まっており、決済ゲートウェイは、これらのニーズに応えるための最前線に立っています。不正行為の防止、データ保護、そして新たな規制への準拠は、決済ゲートウェイに求められる基本的な機能であり、これらが業界全体の発展を促しています。

商取引のデジタル変革は、市場の成長と新たな技術開発の主要な原動力です。企業も消費者も、より迅速で、より安全で、より便利なEコマース体験を求めており、決済ゲートウェイプロバイダーは、その期待に応えるためにサービスの絶え間ない更新と改善を行っています。例えば、ワンクリック決済、多通貨対応、ローカライズされた決済オプションなどは、ユーザーエクスペリエンスを向上させ、オンラインショッピングの障壁を低減する上で重要な役割を果たしています。また、バックエンドでは、取引の自動化、詳細な分析レポートの提供、顧客管理機能などが、企業が効率的にオンラインビジネスを運営するために不可欠な要素となっています。決済ゲートウェイは、これらの要件を満たすことで、Eコマースの成長を直接的に支え、さらに加速させています。

**市場の抑制要因**

決済ゲートウェイ市場の成長を阻害する主な要因の一つは、世界中の政府がデータ保護や決済に関する規制を強化していることに伴う、規制遵守の難しさです。これらの厳格な規制に対応するため、決済ゲートウェイプロバイダーは、システムのアップグレードに多大な投資を行う必要があり、これが高い費用負担となり、結果として新たな機能の導入や新規市場への参入を遅らせる可能性があります。

欧州で展開されている改訂決済サービス指令(PSD2)は、この抑制要因の好例です。PSD2によって義務付けられた強力な顧客認証(SCA)は、同地域の多くの決済ゲートウェイにとって大きな課題となり、決済処理の遅延や、顧客が購入を途中で放棄する「カート放棄」の増加を引き起こしました。SCAは、オンライン取引のセキュリティを向上させることを目的としていますが、その実装は、決済プロセスに摩擦を生み出し、ユーザーエクスペリエンスを損なう可能性があります。多くのプロバイダーがコンプライアンスに多額の費用を投じざるを得なかった結果、イノベーションや市場拡大への取り組みが減速する事態を招き、市場全体の成長に影響を与えています。このような規制は、消費者の保護とセキュリティ強化には不可欠であるものの、業界にとっては技術開発と市場展開のバランスを取る上で継続的な課題となっています。

**市場の機会**

新興経済国におけるデジタル決済とオンラインビジネスの台頭は、決済ゲートウェイ市場にとって大きな成長機会をもたらしています。ベトナム、南アフリカ、メキシコといった国々では、インターネット利用者の増加と政府による金融包摂への取り組みが相まって、Eコマースが力強く成長しています。これらの地域では、伝統的な銀行インフラが未発達であるケースも多く、人々は直接デジタル決済へと移行する「リープフロッグ現象」が見られます。

ブラジル中央銀行が導入した「Pix」は、デジタル決済をすべての人にとってより迅速かつ便利なものにし、高度な決済ゲートウェイへの需要を劇的に高めました。Pixのような政府主導のイニシアチブは、国民のデジタル決済への移行を加速させ、決済ゲートウェイ市場に新たな活力を与えています。これらの国々では、デジタルインフラストラクチャとフィンテックエコシステムが急速に発展しており、政府の政策が金融サービスへのアクセスを拡大していることも相まって、Eコマースにおける決済ゲートウェイの利用がさらに拡大すると予想されます。新興経済国の若い人口構成、技術への高い受容性、そして急速に拡大する中間層は、決済ゲートウェイプロバイダーにとって魅力的な市場機会を提供し、これらの地域での戦略的な投資と展開が市場全体の成長に大きく貢献するでしょう。

**セグメント分析**

**地域別分析**

* **北米**

北米は、世界の決済ゲートウェイ市場において約36%という最大のシェアを占めており、その地位は確立されています。この地域の強固な基盤は、高度な技術インフラ、デジタル決済の普及率の高さ、そして発達したオンラインショッピングシステムに由来しています。安全な決済手段、フィンテック分野への大規模な投資、そして適切な規制環境が、北米の市場リーダーシップを一層強固なものにしています。主要な決済ゲートウェイプロバイダーの存在と、テクノロジーに精通した人口が、北米が今後も世界の市場を牽引し続けることを示唆しています。

特に、米国の決済ゲートウェイ市場は、北米が世界市場をリードする主要な理由の一つです。PayPal、Stripe、Squareといった企業が、米国に機能的なフィンテックエコシステムを構築しています。オンラインショッピングの増加に伴い市場は成長しており、オンライン小売売上高は2025年までに1兆ドルを超えると予測されています。強固なサイバーセキュリティと消費者の信頼が業界の成長を支えています。モバイル決済の革新も米国では人気が高く、Apple PayやGoogle Payの普及が進んでおり、これが北米が最大の市場シェアを占める要因となっています。

カナダの決済ゲートウェイ市場も、北米が世界の決済ゲートウェイ市場でリーダーシップを発揮する上で重要な要素です。同国は先進技術を支援しており、デジタル取引を促進しています。Eコマース分野は、主要な決済ゲートウェイプロバイダーであるShopifyのような企業の存在によって拡大しています。Payments Canadaによる近代化イニシアチブ、特に2026年に開始が予定されているReal-Time Rail(RTR)は、データリッチな取引を24時間365日処理する能力を提供し、資金の流れの適切性を保証することで人々の信頼を獲得しています。

* **アジア太平洋(APAC)**

アジア太平洋(APAC)地域は、世界で最も急速に決済ゲートウェイの利用が拡大している地域です。この成長は、Eコマースの急速な発展、モバイルおよびインターネットサービスの利用者の増加、キャッシュレス決済を推進する政府の支援、そして新しい決済方法の導入によって牽引されています。APAC地域の90%以上の人々がモバイル接続を利用しており、これが大規模なデジタル変革を可能にしています。中間層の拡大とフィンテックイノベーションを支援する規制環境が、決済ゲートウェイの拡大にとって最適な環境を提供しています。

中国の決済ゲートウェイ市場は、その巨大な人口と高度なデジタル環境により、APAC地域の原動力となっています。2024年現在、約10億人の中国人がAlipayやWeChat Payのようなモバイル決済アプリに依存しており、デジタルウォレットはあらゆる種類の取引で一般的になっています。政府によるデジタル人民元の導入と、インターネットアクセスの全国的な改善への取り組みは、決済ゲートウェイプロバイダーの事業展開を容易にしました。中国のフィンテック産業は非常に革新的であり、ブロックチェーンやモバイルウォレットなどの新技術を迅速に採用しており、これが同国が地域の決済ゲートウェイ成長をリードする要因となっています。

インドの決済ゲートウェイ市場も、政府の継続的な支援とデジタル決済の普及により、APAC地域で重要な役割を担っています。インド準備銀行(RBI)によるBharat Bill Pay、Paytm、Mobikwik向けの規制は、デジタル取引の安全性と信頼性を高め、消費者の信頼を醸成しました。Direct Benefit Transfer(DBT)プログラムは、2023-24年度に17億6000万件の取引で6兆9100億ルピーを支給しました。これは、デジタル決済の規模、スマートフォンの利用、Eコマースの成長、そしてキャッシュレス決済を支援する政策が、インドをアジアにおける決済ゲートウェイの主要な推進力としていることを示しています。

* **ヨーロッパ**

ヨーロッパの決済ゲートウェイ市場は、モバイル決済のトレンドと強固なデジタルインフラストラクチャを背景に、急速な成長と拡大を経験しています。PayPal、Stripe、Adyenといった主要なプレイヤーが、先進技術と使いやすいプラットフォームを通じてこの変化を牽引しています。デジタル化とキャッシュレス決済に対する政府の支援も、この地域の有利な要因として作用し、伝統的な決済方法から新しい方法への迅速な移行を促しています。その結果、ヨーロッパは、フィンテックセクターが常に新しいアイデアを導入し、市場を拡大しているおかげで、デジタル決済のトッププレイヤーの一つとなっています。

ドイツの決済ゲートウェイ市場は、ヨーロッパにおいて大きな貢献をしています。多くの国民がインターネットを利用し、伝統的な方法よりもオンラインバンキングを好む傾向にあります。決済ゲートウェイの人気が高まっており、ドイツの人々は非接触型決済やモバイルウォレットをより頻繁に利用するようになっています。これは、同国の銀行システムに対する信頼と強固なサイバーセキュリティに支えられています。2023年には、ドイツにおける非接触型決済が40%増加し、北欧諸国に近づき、決済方法における大きな変化を示しました。さらに、政府がデジタル化とキャッシュレス化に注力していることが、決済ゲートウェイプロバイダーを後押しし、ドイツを地域のデジタル決済成長の主要な推進力としています。

フランスの決済ゲートウェイ市場も、ヨーロッパにおいて顕著な存在感を示しています。モバイル決済の採用が、現代の商取引方法への移行をリードしています。2024年には、フランスの銀行顧客の94%がそれぞれのモバイルバンキングアプリやウェブサイトを利用しており、日常的なデジタル活動の大幅な増加を示しています。デジタル変革と金融包摂に対する政府の支援は、フランスがデジタル決済技術の主要なプレイヤーとなるのを助けています。結果として、フランス経済はより効率的になり、国民にとってより有益なものとなっています。

**タイプ別分析:ホスト型決済ゲートウェイ**

ホスト型決済ゲートウェイは、その使いやすさ、高いセキュリティ、そしてPCI(Payment Card Industry Data Security Standard)基準への準拠を支援する機能から、世界の決済ゲートウェイ市場において主要なプレイヤーとなっています。これらのゲートウェイは、顧客を第三者の決済サイトにリダイレクトすることで、スムーズなEコマース取引を可能にします。これにより、マーチャントは機密性の高い決済情報を自社サーバーで処理する負担から解放され、PCI DSSコンプライアンスの複雑さを軽減できます。多くのオンライン小売業者がPayPalのホスト型ソリューションを利用しているのは、そのスケーラビリティと信頼性のためです。2022年には、オンラインショッピングとデジタルウォレットの普及により、ホスト型ゲートウェイが市場の総収益の57%以上を占め、市場を主に牽引しました。企業が安全で使いやすい決済方法に注力し続ける限り、ホスト型決済ゲートウェイの優位性は今後も続く可能性が高いと見られています。

**企業規模別分析:大企業**

大企業は、決済ゲートウェイ市場を牽引する存在であり、膨大な数の取引と複雑な決済システムを管理するために高度な決済ゲートウェイを利用しています。彼らは、世界規模の事業運営に対応できる柔軟かつ安全なシステムを必要としています。例えば、Amazonは、AuroraやMSK Serverlessといった高度な決済ゲートウェイを駆使し、異なる地域で毎日数百万件もの取引を処理しています。市場の成長は主に、大企業によるデジタルソリューションの採用と、国境を越えたEコマース活動の拡大によって促進されてきました。大量の取引を処理し、高度な不正検出能力を持つ決済ゲートウェイへの需要は、新たな技術開発を促しています。グローバルな貿易が拡大するにつれて、大企業は安全な決済システムへの投資を通じて、今後も市場をリードし続けるでしょう。

**アプリケーション別分析:Eコマース**

Eコマースは、スムーズで安全、かつ迅速なデジタル取引を提供する決済ゲートウェイに大きく依存しています。グローバルな接続性とスマートフォンの普及により、オンラインショッピングの利用者が増加するにつれて、決済システムはEコマースサイトと円滑に連携できる必要があります。決済ゲートウェイは、企業が支払いをスムーズに処理することを可能にし、ユーザーの体験と企業への信頼感を向上させます。PayPalは、eBayやShopifyといったEコマース企業にサービスを提供することで、決済ゲートウェイとして成功を収めてきました。その使いやすいAPIと世界的なプレゼンスは、マーチャントが容易に決済を受け入れることを可能にし、Eコマースの成長がアプリケーションベースの決済ゲートウェイの利用と改善を促進していることを示しています。決済ゲートウェイは、Eコマースのコンバージョン率を高め、顧客ロイヤルティを構築する上で不可欠な要素となっています。

**競争環境**

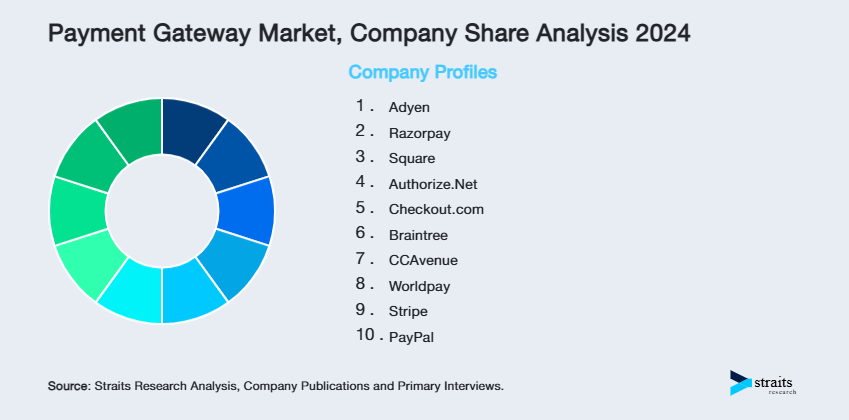

世界の決済ゲートウェイ市場は、主要プレイヤーが新しいアイデアの開発、パートナーシップの構築、そして世界的な事業拡大を通じて存在感を高めようと競い合う、競争の激しい環境にあります。企業は、Eコマース、小売、その他のデジタル決済分野のニーズに応える新しい決済技術を開発するために、研究開発に多大な努力を注いでいます。

PayPal Holdings, Inc.は、2025年1月時点で世界の決済ゲートウェイ市場の約45%を占める圧倒的な存在です。同社は、安全なオンライン、モバイル、そしてP2P(個人間)決済を提供することで有名であり、多くの主要なEコマースサイトで利用されています。PayPalは、特にパンデミック期間中にデジタル取引の利用が増加したことで、定期的に収益を増加させてきました。その強力なブランド認知度、広範なマーチャントネットワーク、大規模なユーザーベース、そして継続的なイノベーションへの取り組みが、その市場支配力を支えています。Stripe、Square、Adyenといった他の主要なプレイヤーも、独自の技術とサービスで市場に挑戦しており、市場全体のイノベーションと競争を促進しています。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮された通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界の決済ゲートウェイ市場規模分析

- 世界の決済ゲートウェイ市場の紹介

- タイプ別

- はじめに

- タイプ別金額

- ホスト型決済ゲートウェイ

- 金額別

- 非ホスト型(自己ホスト型)決済ゲートウェイ

- 金額別

- 地方銀行統合型決済ゲートウェイ

- 金額別

- 企業規模別

- はじめに

- 企業規模別金額

- 大企業

- 金額別

- 中小企業 (SMEs)

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 小売およびEコマース

- 金額別

- BFSI(銀行、金融サービス、保険)

- 金額別

- 旅行およびホスピタリティ

- 金額別

- タイプ別

- 世界の決済ゲートウェイ市場の紹介

- 北米市場分析

- はじめに

- タイプ別

- はじめに

- タイプ別金額

- ホスト型決済ゲートウェイ

- 金額別

- 非ホスト型(自己ホスト型)決済ゲートウェイ

- 金額別

- 地方銀行統合型決済ゲートウェイ

- 金額別

- 企業規模別

- はじめに

- 企業規模別金額

- 大企業

- 金額別

- 中小企業 (SMEs)

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 小売およびEコマース

- 金額別

- BFSI(銀行、金融サービス、保険)

- 金額別

- 旅行およびホスピタリティ

- 金額別

- 米国

- タイプ別

- はじめに

- タイプ別金額

- ホスト型決済ゲートウェイ

- 金額別

- 非ホスト型(自己ホスト型)決済ゲートウェイ

- 金額別

- 地方銀行統合型決済ゲートウェイ

- 金額別

- 企業規模別

- はじめに

- 企業規模別金額

- 大企業

- 金額別

- 中小企業 (SMEs)

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 小売およびEコマース

- 金額別

- BFSI(銀行、金融サービス、保険)

- 金額別

- 旅行およびホスピタリティ

- 金額別

- タイプ別

- カナダ

- ヨーロッパ市場分析

- はじめに

- タイプ別

- はじめに

- タイプ別金額

- ホスト型決済ゲートウェイ

- 金額別

- 非ホスト型(自己ホスト型)決済ゲートウェイ

- 金額別

- 地方銀行統合型決済ゲートウェイ

- 金額別

- 企業規模別

- はじめに

- 企業規模別金額

- 大企業

- 金額別

- 中小企業 (SMEs)

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 小売およびEコマース

- 金額別

- BFSI(銀行、金融サービス、保険)

- 金額別

- 旅行およびホスピタリティ

- 金額別

- 英国

- タイプ別

- はじめに

- タイプ別金額

- ホスト型決済ゲートウェイ

- 金額別

- 非ホスト型(自己ホスト型)決済ゲートウェイ

- 金額別

- 地方銀行統合型決済ゲートウェイ

- 金額別

- 企業規模別

- はじめに

- 企業規模別金額

- 大企業

- 金額別

- 中小企業 (SMEs)

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 小売およびEコマース

- 金額別

- BFSI(銀行、金融サービス、保険)

- 金額別

- 旅行およびホスピタリティ

- 金額別

- タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- APAC市場分析

- はじめに

- タイプ別

- はじめに

- タイプ別金額

- ホスト型決済ゲートウェイ

- 金額別

- 非ホスト型(自己ホスト型)決済ゲートウェイ

- 金額別

- 地方銀行統合型決済ゲートウェイ

- 金額別

- 企業規模別

- はじめに

- 企業規模別金額

- 大企業

- 金額別

- 中小企業 (SMEs)

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 小売およびEコマース

- 金額別

- BFSI(銀行、金融サービス、保険)

- 金額別

- 旅行およびホスピタリティ

- 金額別

- 中国

- タイプ別

- はじめに

- タイプ別金額

- ホスト型決済ゲートウェイ

- 金額別

- 非ホスト型(自己ホスト型)決済ゲートウェイ

- 金額別

- 地方銀行統合型決済ゲートウェイ

- 金額別

- 企業規模別

- はじめに

- 企業規模別金額

- 大企業

- 金額別

- 中小企業 (SMEs)

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 小売およびEコマース

- 金額別

- BFSI(銀行、金融サービス、保険)

- 金額別

- 旅行およびホスピタリティ

- 金額別

- タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- はじめに

- タイプ別

- はじめに

- タイプ別金額

- ホスト型決済ゲートウェイ

- 金額別

- 非ホスト型(自己ホスト型)決済ゲートウェイ

- 金額別

- 地方銀行統合型決済ゲートウェイ

- 金額別

- 企業規模別

- はじめに

- 企業規模別金額

- 大企業

- 金額別

- 中小企業 (SMEs)

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 小売およびEコマース

- 金額別

- BFSI(銀行、金融サービス、保険)

- 金額別

- 旅行およびホスピタリティ

- 金額別

- アラブ首長国連邦

- タイプ別

- はじめに

- タイプ別金額

- ホスト型決済ゲートウェイ

- 金額別

- 非ホスト型(自己ホスト型)決済ゲートウェイ

- 金額別

- 地方銀行統合型決済ゲートウェイ

- 金額別

- 企業規模別

- はじめに

- 企業規模別金額

- 大企業

- 金額別

- 中小企業 (SMEs)

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 小売およびEコマース

- 金額別

- BFSI(銀行、金融サービス、保険)

- 金額別

- 旅行およびホスピタリティ

- 金額別

- タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- LATAM市場分析

- はじめに

- タイプ別

- はじめに

- タイプ別金額

- ホスト型決済ゲートウェイ

- 金額別

- 非ホスト型(自己ホスト型)決済ゲートウェイ

- 金額別

- 地方銀行統合型決済ゲートウェイ

- 金額別

- 企業規模別

- はじめに

- 企業規模別金額

- 大企業

- 金額別

- 中小企業 (SMEs)

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 小売およびEコマース

- 金額別

- BFSI(銀行、金融サービス、保険)

- 金額別

- 旅行およびホスピタリティ

- 金額別

- ブラジル

- タイプ別

- はじめに

- タイプ別金額

- ホスト型決済ゲートウェイ

- 金額別

- 非ホスト型(自己ホスト型)決済ゲートウェイ

- 金額別

- 地方銀行統合型決済ゲートウェイ

- 金額別

- 企業規模別

- はじめに

- 企業規模別金額

- 大企業

- 金額別

- 中小企業 (SMEs)

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 小売およびEコマース

- 金額別

- BFSI(銀行、金融サービス、保険)

- 金額別

- 旅行およびホスピタリティ

- 金額別

- タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競合状況

- 決済ゲートウェイ市場のプレーヤー別シェア

- M&A契約および提携分析

- 市場プレーヤー評価

- Adyen

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- Razorpay

- Square

- Authorize.Net

- Checkout.com

- Braintree

- CCAvenue

- Worldpay

- Stripe

- PayPal

- Adyen

- 調査方法

- 調査データ

- 二次データ

- 主な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 調査データ

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

決済ゲートウェイとは、オンライン決済において、顧客、事業者(加盟店)、クレジットカード会社、銀行などの金融機関を安全かつ迅速に繋ぐ中継システムでございます。インターネットを介した商取引が不可欠となった現代社会において、電子決済の基盤として極めて重要な役割を担っております。顧客がウェブサイトやアプリケーション上で商品やサービスを購入する際、入力されたクレジットカード情報やその他の決済情報を、暗号化された状態で決済ネットワークに送信し、その承認結果を受け取って加盟店に伝える一連のプロセスを自動化いたします。これにより、事業者は複雑な金融機関との直接的なやり取りをすることなく、多様な決済手段を顧客に提供できるようになります。

決済ゲートウェイには、主にいくつかの種類がございます。一つは「ホスト型(リダイレクト型)」と呼ばれるもので、顧客が決済手続きを行う際に、一時的に決済ゲートウェイが提供する専用のページへと遷移する方式です。この方式では、決済情報の入力や処理はゲートウェイ側で行われるため、加盟店はPCI DSS(Payment Card Industry Data Security Standard)などのセキュリティ基準への対応負担を軽減できるという利点がございます。代表的なものに、PayPalのチェックアウトページやStripe Checkoutなどが挙げられます。もう一つは「非ホスト型」あるいは「API統合型」と呼ばれるもので、顧客は加盟店のウェブサイトを離れることなく、サイト内で直接決済情報を入力する方式です。この場合、決済情報はAPI(Application Programming Interface)を通じてゲートウェイに送信され、処理されます。ユーザー体験の向上に寄与しますが、加盟店側は決済情報の取り扱いに関してより高いセキュリティ要件を遵守する必要がございます。さらに、大規模な事業者向けには、自社のサーバー内にゲートウェイシステムを構築する「オンプレミス型」も存在しますが、これは開発・運用コストが高く、専門的な知識が求められます。

これらの決済ゲートウェイは、多岐にわたるビジネスシーンで活用されております。最も一般的なのは、オンラインストアやECサイトでの商品販売でございます。顧客はクレジットカード、デビットカード、電子マネー、キャリア決済など、様々な方法で支払いを完了させることができます。また、SaaS(Software as a Service)や動画配信サービスなどのサブスクリプションモデルにおいては、定期的な自動課金を実現するために決済ゲートウェイが不可欠です。モバイルアプリケーション内でのコンテンツ購入やサービス利用料の支払い、さらには寄付やクラウドファンディングのプラットフォームでも広く利用されております。実店舗におけるPOS(Point of Sale)システムと連携し、オンラインとオフラインの決済データを統合管理するソリューションも増えており、決済ゲートウェイは現代の商取引において、その利用範囲を広げ続けております。

決済ゲートウェイの安全性と効率性を支えるためには、様々な関連技術が用いられております。まず、カード会員データを安全に保護するための国際的なセキュリティ基準である「PCI DSS」への準拠は、ゲートウェイ事業者にとって最重要課題の一つです。顧客とゲートウェイ間の通信の安全性を確保するためには、「SSL/TLS」といった暗号化技術が不可欠でございます。また、実際のカード番号の代わりに一意の識別子である「トークン」を発行して決済情報を処理する「トークン化」技術は、カード情報の漏洩リスクを大幅に低減し、セキュリティ向上に貢献しております。さらに、不正な取引や詐欺行為をリアルタイムで検知・防止する「不正検知システム」は、AIや機械学習を活用して進化を続けており、決済の安全性を高めております。クレジットカード決済における本人認証サービスである「3Dセキュア」も、不正利用対策として普及しております。これら決済ゲートウェイと加盟店のシステムを円滑に連携させるためには、標準化された「API」が用いられ、決済状況の変化をリアルタイムで加盟店システムに通知する「Webhook」も重要な役割を果たしております。これらの技術が複合的に機能することで、決済ゲートウェイは安全で信頼性の高いオンライン決済環境を提供しているのです。