決済オーケストレーションプラットフォームの市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

ペイメントオーケストレーションプラットフォーム市場レポートは、タイプ(B2B、B2C、C2C)、展開モード(クラウド型、オンプレミス/プライベートクラウド)、企業規模(大企業、中小企業)、エンドユーザー産業(BFSI、小売およびEコマースなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

決済オーケストレーションプラットフォーム市場の概要

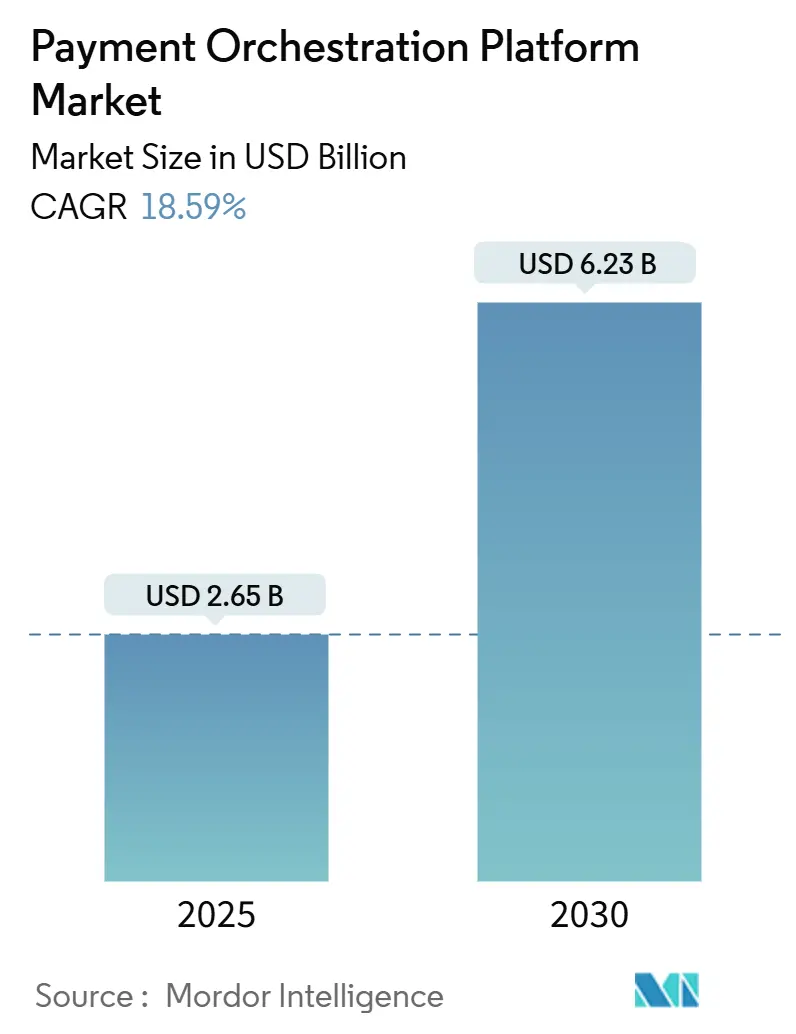

決済オーケストレーションプラットフォーム市場は、2025年には26.5億米ドル、2030年には62.3億米ドルに達すると予測されており、予測期間中(2025年~2030年)に年平均成長率(CAGR)18.59%で成長する見込みです。この成長は、複数の決済プロバイダーからなるエコシステムの複雑化、リアルタイム決済の普及、そして承認率の向上と取引あたりのコスト削減を目指すマーチャントによるインテリジェントなルーティングへの需要増加によって支えられています。

市場概要と主要なポイント

地域別では、アジア太平洋地域が20.4%のCAGRで最も急速に成長していますが、北米が2024年の市場シェア38%を占め、最大の市場としての地位を維持しています。市場の集中度は中程度です。

主要な市場動向としては、以下の点が挙げられます。

* 取引タイプ別: B2B決済が2024年に市場シェアの55%を占め、B2Cセグメントは2030年までに22.3%のCAGRで拡大すると予測されています。

* 展開モード別: クラウドベースのプラットフォームが2024年に市場規模の78%を占め、2030年までに20.1%のCAGRで成長する見込みです。

* 組織規模別: 大企業が2024年に市場収益の64%を占めましたが、中小企業(SME)は2025年から2030年にかけて21.2%のCAGRで最も速い成長を記録すると予測されています。

* エンドユーザー産業別: 小売およびEコマースが2024年に60%の収益シェアで市場を牽引しましたが、ヘルスケア分野は2030年までに25.1%のCAGRで急速に成長しています。

グローバル市場のトレンドと洞察

主要な推進要因

市場成長を牽引する主な要因は以下の通りです。

* 越境B2B Eコマース送金における優位性: 越境B2B決済額は2028年までに40%増加すると予測されており、多通貨決済、現地の規制遵守、ブロックチェーン対応レールを処理できるオーケストレーションレイヤーの必要性が市場を牽引しています。ステーブルコインの利用拡大も、プラットフォームにとって大きな機会を創出しています。

* アジアの高成長フィンテックマーチャントにおけるスマートルーティング需要の急増: アジアのマーチャントはAI駆動型ルーティングエンジンの導入により承認率が20%以上向上したと報告しており、日本のEコマース市場の急成長も相まって、ローカルスキームや代替決済方法を瞬時に切り替えられるオーケストレーションパートナーへの需要が高まっています。

* 欧州におけるアクワイアラー環境の統合: 欧州でのM&Aによるアクワイアラー基盤の縮小は、マーチャントが単一プロセッサーへの過度な依存を避け、ベンダーニュートラルなオーケストレーションを導入する動機となっています。

* トークンベースネットワークの拡大: ネットワークトークン化による承認率向上と詐欺削減効果が実証されており、マーチャントは統合されたすべてのPSPにネットワークトークンを伝播できるオーケストレーションエンジンを求めています。

* リアルタイム決済レールの採用: FedNow、UPI、PIXなどのリアルタイム決済システムの普及は、動的なルーティングロジックの必要性を高めています。

* マーケットプレイスの規制遵守: DAC-7やInform Consumers Actなどの規制強化が、分割決済ワークフローの導入を加速させています。

主要な阻害要因

市場の成長を抑制する主な要因は以下の通りです。

* サーチャージおよびインターチェンジ手数料の上限: EUのMIF規制や米国のCredit Card Competition Actのような動きは、プロセッサーのマージンを圧迫し、オーケストレーターの収益性にも影響を与えています。オーケストレーターは成果ベースの価格設定に移行していますが、これには高度な分析投資が必要となり固定費が増加します。

* EU PSD3/PSR草案による技術サービスプロバイダーの責任増大: PSD3草案は、オーケストレーションベンダーを含む技術仲介業者に直接的なコンプライアンス義務と詐欺責任を課しており、特に小規模なオーケストレーターにとっては、27のEU管轄区域全体で新しい管理を認証するのに苦労する可能性があり、市場の統合を加速させる可能性があります。

* 3-DS免除の制限: 高リスクセクターにおける3-Dセキュア(3-DS)免除の制限が、承認率の向上を妨げています。

* LATAMにおける認定クラウドHSM容量の不足: ラテンアメリカ地域では、認定されたクラウドベースのハードウェアセキュリティモジュール(HSM)の容量が不足しており、市場の成長を阻害する要因となっています。

セグメント分析

* タイプ別: B2B取引がオーケストレーションの優先順位を再構築

B2Bフローは2024年に決済オーケストレーションプラットフォーム市場シェアの55%を占め、企業が多通貨、マルチアクワイアラーの関係を合理化する必要性を反映しています。B2Bの非現金取引の年間14%という高い成長率は、ライセンス更新と機能採用の拡大につながっています。一方、B2Cの実装は、デジタルマーチャントが摩擦のないチェックアウトと高い承認率を追求するため、22.3%のCAGRで加速しています。消費者向けエンドポイントでは、生体認証、ワンクリックトークンウォレット、分割決済オプションが求められ、ルーティングロジックが複雑化しています。

* 展開モード別: クラウドの柔軟性が市場進化を牽引

クラウドデリバリーは2024年に決済オーケストレーションプラットフォーム市場規模の78%を確保し、20.1%のCAGRでさらに増加すると予測されています。マーチャントは、Akuratecoが提供する450以上のコネクタが内部ITの負担なしに常に更新される単一統合モデルを高く評価しています。オンプレミスおよびプライベートクラウドのインスタンスは、政府決済やトップティア銀行などの規制された分野で依然として存在しますが、主要な暗号化モジュールを企業ファイアウォールの背後に保持しつつ、ルーティングインテリジェンスをクラウドクラスターにアウトソーシングするハイブリッドアーキテクチャへの傾向が強まっています。

* 組織規模別: 中小企業が採用曲線を加速

大企業は依然として決済オーケストレーションプラットフォーム市場収益の64%を占めていますが、中小企業(SME)は21.2%のCAGRで最も急速に成長している購入者グループです。中小企業は、低いセットアップコストと簡素化されたAPIキットによって活性化されています。中小企業のカード受け入れ率が34%から75%に上昇するにつれて、従量課金制、セルフサービスオンボーディング、事前設定されたコネクタを提供するオーケストレーションベンダーが市場シェアを獲得するでしょう。

* エンドユーザー産業別: 小売が優勢、ヘルスケアが加速

小売および純粋なEコマースマーチャントは2024年の収益の60%を占め、チェックアウト変換とカート放棄率の指標に重点が置かれています。しかし、ヘルスケアは25.1%のCAGRを記録し、一般的な小売成長速度を上回っています。遠隔医療プロバイダーは、HIPAAコンプライアンスとリアルタイムの資格確認および保険の自己負担を組み合わせる必要があり、Gr4vyのような専門プロバイダーがセクター固有のオーケストレーションモジュールをリリースしています。

地域分析

*北米と欧州は、確立されたデジタルインフラと高いオンライン取引量により、決済オーケストレーションプラットフォーム市場を支配しています。特に北米は、大規模なEコマース市場と技術革新への早期導入により、最大の収益シェアを占めています。しかし、アジア太平洋地域は、デジタル決済の急速な普及、モバイルコマースの成長、および新興経済圏における金融包摂の拡大に牽引され、最も急速な成長を遂げると予測されています。この地域では、多様な現地決済方法への対応とクロスボーダー取引の効率化が、オーケストレーションソリューションの採用を促進しています。ラテンアメリカや中東・アフリカ地域も、デジタル化の進展とEコマース市場の拡大に伴い、着実に成長すると見込まれています。

主要な市場プレーヤー

決済オーケストレーションプラットフォーム市場は、多様なベンダーによって構成されており、それぞれが特定のニーズと地域に焦点を当てています。主要なプレーヤーには、Gr4vy、Akurateco、APEXX Fintech、BlueSnap、CellPoint Digital、IXOPAY、Payoneer、PayU、Spreedly、Worldlineなどが含まれます。これらの企業は、APIベースの統合、高度なルーティングロジック、リスク管理ツール、および多様な決済方法への対応を通じて、マーチャントの決済処理を最適化することを目指しています。市場は、技術革新、戦略的パートナーシップ、およびM&A活動によって継続的に進化しています。特に、中小企業向けのソリューション提供や、特定の産業(ヘルスケアなど)に特化した機能の開発が、競争優位性を確立するための重要な要素となっています。

このレポートは、グローバル決済オーケストレーションプラットフォーム(POP)市場に関する詳細な分析を提供しています。POPは、複数の決済サービスプロバイダー(PSP)や決済手段との連携を単一のプラットフォームに統合し、マーチャントがカスタムルールや条件に基づいて取引をルーティングできるようにするものです。本レポートでは、市場のタイプ(B2B、B2C、C2C)、展開モード(クラウドベース、オンプレミス/プライベートクラウド)、組織規模(大企業、中小企業)、エンドユーザー産業(BFSI、小売・Eコマース、旅行・ホスピタリティ、ヘルスケアなど)、および地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)別に市場をセグメント化し、その規模と成長予測をUSDで提供しています。

市場の成長を牽引する主な要因は多岐にわたります。特に、越境Eコマース送金におけるB2B取引の優位性、アジアの高成長フィンテックマーチャントにおけるスマートルーティング需要の急増が挙げられます。また、欧州におけるアクワイアラー(決済受託会社)の統合が進む中で、ベンダーニュートラルなオーケストレーションの必要性が高まっています。ネットワークトークンやSRC(Secure Remote Commerce)といったトークンベースのネットワーク拡張は、マルチPSP統合を促進しています。さらに、FedNow、UPI、PIXなどのリアルタイム決済レールの採用拡大は、動的なルーティングロジックを必要としています。DAC-7やInform Consumers Actといったマーケットプレイスのコンプライアンス要件も、分割決済ワークフローの加速に寄与しています。これらの要因により、決済オーケストレーションプラットフォーム市場は2030年までに年平均成長率(CAGR)18.59%という力強い成長が見込まれています。

一方で、市場にはいくつかの制約も存在します。サーチャージやインターチェンジ手数料の上限設定は、オーケストレーターのプロセッサーマージンを希薄化させる傾向にあります。欧州連合(EU)のPSD3/PSRドラフトは、技術サービスプロバイダーに対する責任を増大させる可能性があり、高リスクセクターにおける3-DS(3-Dセキュア)免除の制限は、承認率の向上を妨げる要因となっています。また、ラテンアメリカ地域では、認定されたクラウドHSM(Hardware Security Module)容量の不足も課題として挙げられます。

本レポートの重要な洞察として、中小企業(SME)がオーケストレーションベンダーにとって優先度の高いセグメントとなっている点が挙げられます。APIファーストのアーキテクチャと従量課金制の料金体系により参入障壁が低くなり、SMEも大企業と同様のマルチプロバイダー最適化を活用できるようになりました。SMEからの需要は年間21.2%で成長しています。地域別では、アジア太平洋地域が20.4%のCAGRで最も速い成長を遂げると予測されています。これは、UPIのようなリアルタイム決済システムの普及と、マルチレール最適化を必要とする多数のデジタル化されたMSME(中小・零細企業)が存在するためです。

また、純粋なオーケストレーターと決済処理業者(プロセッサー)が提供するオーケストレーションとの間には明確な違いがあります。純粋なオーケストレーターはベンダーニュートラルな立場を維持し、マーチャントが摩擦なくアクワイアラーを切り替えたり、ユニバーサルなトークンボールティングを適用したりすることを可能にします。これに対し、決済処理業者は自社の決済レールを優先する傾向があります。ネットワークトークン化は承認率の向上に大きく貢献しており、Visaの報告によると、PAN(Primary Account Number)の代わりにネットワークトークンを使用することで、承認率が3%向上し、詐欺が50%削減されるとされています。オーケストレーションエンジンは、接続されたすべてのPSPにトークンを分散させることで、これらのメリットをさらに増幅させます。

競争環境については、Adyen N.V.、PayPal Holdings Inc.、Stripe Inc.、Worldline S.A.など、多数の主要企業が市場に存在し、市場集中度、戦略的動向、市場シェア分析、および各企業のプロファイルが詳細に分析されています。

最後に、本レポートは市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長可能性を探っています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 越境EC送金におけるB2Bの優位性

- 4.2.2 アジアの高成長フィンテック加盟店におけるスマートルーティング需要の急増

- 4.2.3 欧州におけるアクワイアラー環境の統合がベンダーニュートラルなオーケストレーションの必要性を促進

- 4.2.4 トークンベースのネットワーク拡張(ネットワークトークン、SRC)がマルチPSP統合を促進

- 4.2.5 リアルタイム決済レール(FedNow、UPI、PIX)の採用が動的ルーティングロジックを要求

- 4.2.6 マーケットプレイスのコンプライアンス(DAC-7、消費者情報法)が分割決済ワークフローを加速

-

4.3 市場の阻害要因

- 4.3.1 サーチャージとインターチェンジ手数料の上限がオーケストレーターのプロセッサーマージンを希薄化

- 4.3.2 EU PSD3/PSR草案が技術サービスプロバイダーの責任を強化

- 4.3.3 3-DS免除の制限が高リスク分野での承認率向上を抑制

- 4.3.4 LATAMにおける認定クラウドHSM容量の不足

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 B2B

- 5.1.2 B2C

- 5.1.3 C2C

-

5.2 展開モード別

- 5.2.1 クラウドベース

- 5.2.2 オンプレミス / プライベートクラウド

-

5.3 組織規模別

- 5.3.1 大企業

- 5.3.2 中小企業

-

5.4 エンドユーザー産業別

- 5.4.1 BFSI

- 5.4.2 小売およびEコマース

- 5.4.3 旅行およびホスピタリティ

- 5.4.4 ヘルスケア

- 5.4.5 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 その他の中東

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Adyen N.V.

- 6.4.2 PayPal Holdings Inc.

- 6.4.3 Stripe Inc.

- 6.4.4 Worldline S.A.

- 6.4.5 Nuvei Corporation

- 6.4.6 Payoneer Global Inc.

- 6.4.7 CellPoint Digital Ltd.

- 6.4.8 IXOPAY GmbH (IXOLIT Group)

- 6.4.9 Spreedly Inc.

- 6.4.10 Checkout.com Group

- 6.4.11 Rapyd Financial Network Ltd.

- 6.4.12 Primer API Ltd.

- 6.4.13 BlueSnap Inc.

- 6.4.14 Corefy Limited

- 6.4.15 Akurateco BV

- 6.4.16 Modo Payments LLC

- 6.4.17 Worldpay LLC (FIS)

- 6.4.18 PayU Payments Pvt Ltd.

- 6.4.19 PPRO Financial Ltd.

- 6.4.20 AEVI International GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

決済オーケストレーションプラットフォームは、企業が複数の決済サービスプロバイダー、ゲートウェイ、および内部システムを統合し、決済プロセス全体を最適化・自動化するための包括的なソリューションでございます。これは単なる決済ゲートウェイの機能を超え、決済の受付から処理、ルーティング、リスク管理、データ分析、さらには返金やチャージバック対応に至るまで、決済ライフサイクル全体を一元的に管理する役割を担います。企業は、このプラットフォームを導入することで、複雑化する決済環境において、効率性、柔軟性、セキュリティを向上させ、顧客にシームレスな決済体験を提供することが可能となります。特に、国内外の多様な決済手段への対応、決済成功率の最大化、運用コストの最適化といった課題解決に貢献いたします。

決済オーケストレーションプラットフォームには、提供される機能の範囲や対象とする企業規模、導入形態によって特徴が分かれる傾向がございます。多くの場合、クラウドベースのSaaS(Software as a Service)型として提供され、企業は自社でインフラを構築・運用することなく、迅速に導入し、最新の機能を利用できます。機能面では、基本的な決済ルーティングやリトライ機能に特化したものから、高度な不正検知、データ分析、レポーティング、さらにはサブスクリプション管理やグローバル決済対応まで、幅広い機能を提供する包括的なプラットフォームまで存在します。また、特定の業界、例えばEC、旅行、金融サービスなどに特化し、その業界固有のニーズに対応するソリューションも登場しております。企業は自社のビジネスモデルや成長戦略に合わせて、最適なプラットフォームを選択することが重要でございます。

決済オーケストレーションプラットフォームの用途は多岐にわたり、企業の様々な課題解決に貢献いたします。多様な決済手段(クレジットカード、電子マネー、QRコード決済、後払いなど)を一元管理し、顧客に豊富な選択肢を提供することで、カゴ落ち率の低減と売上向上に貢献します。複数の決済プロバイダーの中から最適なものへ自動ルーティングし、決済成功率の最大化とコスト最適化を実現します。失敗した決済には自動リトライやフォールバック処理で機会損失を防ぎます。高度な不正検知システムと連携し、リアルタイムで不正取引をブロックすることで、チャージバックリスクと企業の損失を低減します。グローバル展開においては、各国の規制や決済習慣への対応を容易にし、迅速な市場参入を支援します。さらに、統合された決済データを分析し、顧客行動の理解と経営戦略策定に役立つインサイトを提供します。

決済オーケストレーションプラットフォームは、現代のテクノロジーエコシステムの中で様々な関連技術と連携し、その価値を最大化しております。異なる決済サービスやシステムとの連携には、API(Application Programming Interface)エコノミーが不可欠であり、柔軟かつ迅速な統合を可能にします。プラットフォームの基盤としては、スケーラビリティ、可用性、グローバル展開を支えるクラウドコンピューティング技術が広く採用されております。また、膨大な決済データを収集・分析し、不正検知の精度向上や最適なルーティング判断を行うためには、ビッグデータ分析技術が活用されます。AI(人工知能)や機械学習は、不正取引のパターン認識、リスクスコアリング、顧客ごとの決済手段のパーソナライズ提案など、プラットフォームのインテリジェンスを高める上で中心的な役割を担っています。セキュリティ面では、PCI DSS(Payment Card Industry Data Security Standard)への準拠、トークン化、暗号化といった高度な技術が、機密性の高い決済情報を保護するために不可欠でございます。これらの技術が複合的に作用し、安全で効率的、インテリジェントな決済環境を実現します。

決済オーケストレーションプラットフォームが注目される背景には、近年の市場環境の大きな変化がございます。EC市場の爆発的な成長とグローバル化により、企業は国境を越えた顧客に対し、多様な決済手段を提供する必要に迫られています。決済手段(電子マネー、QRコード決済、BNPLなど)の多様化・複雑化が進み、個別の管理負担が増大しています。各国での決済規制強化やデータ保護要件(GDPR、PCI DSSなど)への対応が求められ、コンプライアンス遵守の重要性が高まっています。顧客体験の重要性が増し、スムーズな決済プロセスが顧客満足度や購買意欲に直結します。フィンテックの進化により、新しい決済サービスが次々と登場し、企業はこれらを迅速に取り入れる必要に迫られています。このような背景から、複数の決済プロバイダーやシステムを統合し、一元的に管理・最適化できる決済オーケストレーションプラットフォームへのニーズが急速に高まっている状況でございます。

決済オーケストレーションプラットフォームの将来は、さらなる進化と多様な分野への拡大が期待されております。AIや機械学習の活用は一層深化し、不正検知の精度向上に加え、顧客行動に基づいた最適な決済手段のリアルタイム提案など、より高度なインテリジェンスが組み込まれるでしょう。Web3.0やブロックチェーン技術との連携も進み、暗号資産決済への対応や分散型決済システムの構築が視野に入ります。組み込み型金融(Embedded Finance)の潮流の中で、決済機能が様々なサービスにシームレスに組み込まれ、より広範なエコシステムの中心的な役割を担うようになるでしょう。B2B決済においても、複雑な取引フローの効率化やサプライチェーンファイナンスとの連携を通じて、その価値を発揮する機会が増えるでしょう。規制の変化への柔軟な対応能力も重要であり、常に最新のコンプライアンス要件を満たし続ける必要があります。このように、決済オーケストレーションプラットフォームは、決済処理の効率化に留まらず、企業のビジネスモデル変革や新たな価値創造を支える戦略的な基盤へと進化していくでしょう。