決済処理ソリューション市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

決済処理ソリューション市場は、決済方法(カードベース(クレジットカード、デビットカード、プリペイドカード)、モバイルウォレットおよびEウォレット)、展開モード(オンプレミス、クラウド)、組織規模(中小企業、大企業)、エンドユーザー産業(小売・Eコマース、フードサービス・ホスピタリティなど)、地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

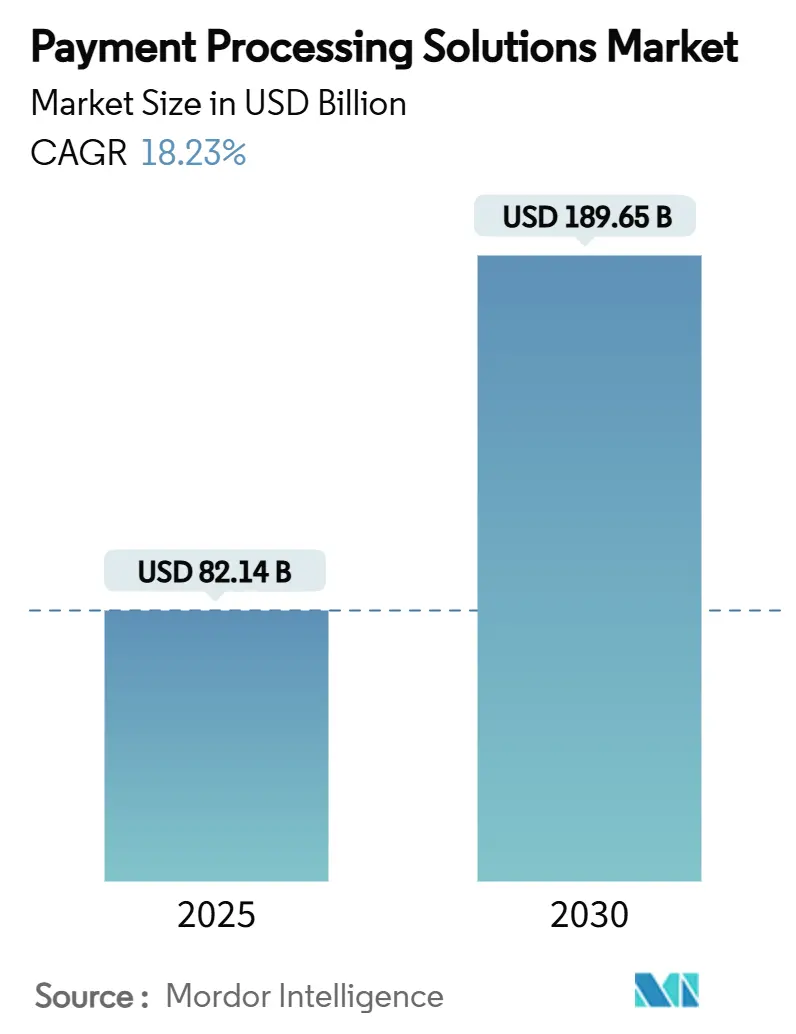

決済処理ソリューション市場は、2019年から2030年を調査期間とし、2025年には821.4億米ドル、2030年には1896.5億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)18.23%で著しい成長を遂げる見込みです。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

市場概要

この市場の成長は、キャッシュレス経済への規制強化、リアルタイム決済インフラの導入、ビジネスソフトウェアに決済機能を組み込むAPIファーストのアーキテクチャによって推進されています。アジアや北欧諸国の中央銀行は、取引コストを削減し金融包摂を促進する即時決済スキームを推進しており、VisaやMastercardによるトークン化プログラムは詐欺リスクを低減し、承認率を向上させています。越境Eコマースの加速も、多通貨対応エンジンの需要を高めています。

競争は激化しており、フィンテックユニコーンや大手テクノロジー企業が垂直統合型決済スタックを提供しているため、既存企業は規模の優位性を確保し、利益率を守るために大規模な買収を進めています。インターチェンジ手数料の変動、地域ごとの規制の断片化、PCI-DSS 4.0準拠コストといった課題が収益性を圧迫していますが、クラウドネイティブ、トークン化、組み込み型金融機能を提供するプロセッサーは、次の成長の波を捉える有利な立場にあります。

主要な市場動向

* 決済方法別: 2024年にはカードベースの決済が市場シェアの45.1%を占めましたが、モバイルウォレットは2030年までにCAGR 23.41%で拡大すると予測されています。

* 展開モード別: 2024年にはクラウドソリューションが収益シェアの58.3%を占め、2030年までにCAGR 19.12%で成長しています。

* 組織規模別: 2024年には大企業が市場規模の69.4%を占めましたが、中小企業(SME)はCAGR 21.23%で最も急速に成長しています。

* エンドユーザー産業別: 2024年には小売・Eコマースが41.8%のシェアを占めましたが、ヘルスケア分野は2025年から2030年にかけてCAGR 22.56%を記録すると見込まれています。

* 地域別: 2024年には北米が36.2%のシェアで市場をリードしましたが、アジア太平洋地域は予測期間中にCAGR 21.3%を記録すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 新興市場におけるリアルタイム決済インフラの急速な導入(CAGRへの影響: +4.2%): 現在79カ国で中央銀行主導のリアルタイム決済システムが稼働しており、取引コストを削減し、金融包摂を促進しています。インドのUPIやブラジルのPixの成功は、政府の指令が導入を加速させることを示しています。

* 中小企業(SME)への付加価値サービスを提供する統合プラットフォーム(CAGRへの影響: +3.8%): SMEは、決済と請求、資金調達、分析を統合したソリューションを求めており、APIファーストのアーキテクチャがこれらのニーズに応えています。

* アジアおよび北欧諸国におけるキャッシュレス経済への規制推進(CAGRへの影響: +3.1%): オープンバンキング規制、QRコード義務化、相互運用性要件により、現金や従来のカードネットワークへの依存が減少しています。

* ネットワークトークン化によるカード非提示型取引の承認率向上(CAGRへの影響: +2.9%): トークン化は詐欺リスクを低減し、承認率を向上させ、自動的な認証情報更新を可能にします。

* 組み込み型金融による受付拠点の拡大(CAGRへの影響: +2.7%):

* 多通貨処理を必要とする越境Eコマース(CAGRへの影響: +1.6%):

市場の阻害要因

市場の成長を阻害する主な要因は以下の通りです。

* インターチェンジ手数料およびスキーム手数料の変動による利益率への圧力(CAGRへの影響: -2.1%): VisaとMastercardの手数料調整により、加盟店に年間数億ドルの追加コストが発生し、プロセッサーの利益率を圧迫しています。

* 地域ごとの規制の断片化による越境コンプライアンスの阻害(CAGRへの影響: -1.8%): 欧州のPSD3およびPSR規則、アジアにおける異なるウォレット規制、多様なデータプライバシー制度により、プロセッサーは複数のコンプライアンススタックを維持する必要があり、小規模プロバイダーにとっては参入障壁となっています。

* 小規模アクワイアラーにとってのPCI-DSSおよび詐欺対策の高コスト(CAGRへの影響: -1.3%):

セグメント分析

* 決済方法別: カードベースの決済は依然として大きなシェアを占めますが、モバイルウォレットはスーパーアプリのエコシステムと生体認証に牽引され、急速に成長しています。特にアジア太平洋地域では、デジタルウォレットがEコマース価値の約70%を占めています。

* 展開モード別: クラウド展開は、弾力的なコンピューティング、新しい決済方法の迅速な展開、AI駆動型詐欺スクリーニングのリアルタイム統合により、市場の過半数を占め、成長を続けています。オンプレミス導入はデータ主権やレガシーシステムのために残りますが、そのシェアは減少傾向にあります。

* 組織規模別: 大企業は市場規模の大部分を占めますが、成長は頭打ちです。一方、中小企業(SME)は、クラウドおよびAPIファーストモデルによる迅速なオンボーディングと、会計・Eコマースソフトウェアとのバンドル、付加価値金融サービスによって、最も急速に成長している層です。

* エンドユーザー産業別: 小売・Eコマースは最大のシェアを維持していますが、インターチェンジ手数料による利益率の圧力から、口座間決済オプションを模索しています。ヘルスケア分野は、請求のデジタル化と保険会社との調整の自動化により、最も高い成長率を記録すると予測されています。

地域分析

* 北米: 2024年に市場の36.2%を占め、高いカード普及率と高度な詐欺対策技術の恩恵を受けています。しかし、インターチェンジ手数料への規制強化やリアルタイム口座間決済の普及により、成長は緩やかになっています。

* アジア太平洋: 2030年までにCAGR 21.3%で最も高い増分量を記録すると予測されています。政府主導の即時決済システムとモバイルファーストの消費者行動が拡大を支え、インドのUPIや中国のウォレットエコシステムがその成功例です。

* 欧州: オープンバンキング義務化やPSD3/PSR改革により、市場競争が公平化され、かなりの地位を維持しています。

* ラテンアメリカ: ウォレットの急速な普及と即時決済の導入が進んでおり、ブラジルのPixがその例です。

* 中東およびアフリカ: まだ初期段階ですが、金融包摂プログラムによる国内スイッチの展開やモバイルマネーの利用促進により、成長の可能性を示しています。

競争環境

決済処理ソリューション市場は中程度の集中度を示しています。従来のプロセッサーは、買収やプラットフォーム統合を通じてフィンテック参入者に対応しています。例えば、Global PaymentsによるWorldpayの買収や、Shift4によるGlobal Blueの買収が挙げられます。Stripeは2024年に1.4兆米ドルの決済量を処理し、初の黒字化を達成しました。

技術が主要な競争分野であり、機械学習ベースの詐欺検出、トークンオーケストレーション、決済オーケストレーション層が差別化要因となっています。ヘルスケア、ロジスティクス、ホスピタリティといった分野での垂直特化が進んでいます。戦略的提携も進んでおり、プロセッサーとソフトウェアベンダーが連携して、業界特化型プラットフォームに決済機能を組み込むことで、加盟店獲得コストを削減し、長期的な顧客維持を強化しています。

主要な業界リーダー(順不同)

* Mastercard Inc.

* CCBill, LLC

* PayPal Holdings Inc. (Braintree)

* Square Inc. (Block)

* Visa Inc.

最近の業界動向

* 2025年4月: Global PaymentsはWorldpayを242.5億米ドルで買収し、Issuer Solutions部門をFISに135億米ドルで売却しました。

* 2025年3月: Stripeは2024年の決済量が1.4兆米ドルに達し、初の黒字化を達成したと報告しました。

* 2025年2月: Shift4 PaymentsはGlobal Blueを25億米ドルで買収することに合意しました。

* 2025年2月: Capital OneはDiscover Financial Servicesを355億米ドルで買収する計画を発表しました。

このレポートは、グローバル決済処理ソリューション市場に関する包括的な分析を提供しています。決済処理会社は、販売者、購入者、銀行、金融サービスプロバイダー間の橋渡し役として、クレジットカード、デビットカード、プリペイドカード、モバイルウォレット、Eウォレットなど、多様な支払い方法での取引を円滑に進め、販売者の口座への資金処理を支援します。本レポートは、市場の定義、範囲、主要な動向、成長予測、競争環境、および将来の機会を詳細に網羅しています。

市場は、決済方法(カードベース、モバイルウォレット/Eウォレット)、展開モード(オンプレミス、クラウド)、組織規模(中小企業、大企業)、エンドユーザー産業(小売・Eコマース、フードサービス・ホスピタリティ、ヘルスケア、運輸・物流、メディア・エンターテイメントなど)、および地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)別に詳細に分析されています。

市場の成長を牽引する主な要因としては、新興市場におけるリアルタイム決済インフラの急速な導入、中小企業(SME)に付加価値サービスを提供する統合プラットフォームの登場が挙げられます。また、アジアおよび北欧地域におけるキャッシュレス経済への規制推進、ネットワークトークン化によるカード非提示型取引の承認率向上、組み込み型金融による決済受付拠点の拡大、そして多通貨処理を必要とする越境ECの増加も重要な推進力となっています。

一方で、市場には課題も存在します。インターチェンジフィーやスキームフィーの変動が利益率を圧迫していること、地域ごとの規制が断片化しており、越境コンプライアンスを妨げていること、そして小規模なアクワイアラーにとってPCI-DSS準拠や不正対策のコストが高いことが挙げられます。これらの課題は、業界の統合を促進する要因ともなっています。

市場規模と成長予測に関して、グローバル決済処理ソリューション市場は2025年に821.4億米ドルに達し、2030年までには1896.5億米ドルに成長すると予測されています。特にアジア太平洋地域は、リアルタイム決済システムとモバイルウォレットの普及により、2025年から2030年にかけて年平均成長率(CAGR)21.3%で最も急速に成長すると見込まれています。

決済方法別では、モバイルウォレットがスーパーアプリとの統合や生体認証セキュリティの進展により、CAGR 23.41%で最も高い成長を遂げると予測されています。また、中小企業(SME)は、APIファーストのクラウドベースプラットフォームが参入障壁を下げ、決済と付加価値サービスをバンドルすることで、CAGR 21.23%で成長すると期待されています。ネットワークトークン化は、承認率の向上、不正行為の削減、スイッチングコストの創出により、プロセッサーが高額な手数料を請求できる機会をもたらすと分析されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析、およびPaysafe Group、Mastercard Inc.、Square Inc. (Block)、PayPal Holdings Inc. (Braintree)、FIS (Worldpay)、Visa Inc.、Stripe Inc.、Adyen NV、Alipay (Ant Group)など、主要企業のプロファイルが提供されています。これらの企業は、グローバルな概要、市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向に基づいて評価されています。

将来の展望としては、市場の機会と満たされていないニーズの評価も行われています。このレポートは、決済処理ソリューション市場の現状と将来の方向性を理解するための貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 新興市場におけるリアルタイム決済インフラの急速な導入

- 4.2.2 中小企業に付加価値サービスを提供する統合プラットフォーム

- 4.2.3 アジアおよび北欧諸国におけるキャッシュレス経済への規制推進

- 4.2.4 ネットワークトークン化によるカード不提示取引の承認率向上

- 4.2.5 組み込み型金融による受付拠点の拡大

- 4.2.6 多通貨処理を必要とする越境EC

-

4.3 市場の阻害要因

- 4.3.1 インターチェンジおよびスキーム手数料の変動が利益を圧迫

- 4.3.2 分断された地域規制が越境コンプライアンスを妨げる

- 4.3.3 小規模アクワイアラーにとってのPCI-DSSおよび不正対策の高コスト

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5フォース分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手/加盟店の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 市場に対するマクロ経済トレンドの評価

- 4.8 投資および資金調達のトレンド

5. 市場規模と成長予測(金額)

-

5.1 決済方法別

- 5.1.1 カードベース(クレジットカード、デビットカード、プリペイドカード)

- 5.1.2 モバイルウォレット&Eウォレット

-

5.2 導入形態別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

-

5.3 組織規模別

- 5.3.1 中小企業

- 5.3.2 大企業

-

5.4 エンドユーザー産業別

- 5.4.1 小売&Eコマース

- 5.4.2 フードサービス&ホスピタリティ

- 5.4.3 ヘルスケア

- 5.4.4 運輸&ロジスティクス

- 5.4.5 メディア&エンターテイメント

- 5.4.6 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 その他の中東

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 Paysafe Group

- 6.4.2 Mastercard Inc.

- 6.4.3 Square Inc. (Block)

- 6.4.4 CCBill LLC

- 6.4.5 PayPal Holdings Inc. (Braintree)

- 6.4.6 FIS (Worldpay)

- 6.4.7 Visa Inc.

- 6.4.8 Global Payments Inc.

- 6.4.9 Fiserv (First Data)

- 6.4.10 Worldline SA

- 6.4.11 Stripe Inc.

- 6.4.12 PayU Inc.

- 6.4.13 Adyen NV

- 6.4.14 Elavon Inc.

- 6.4.15 Total System Services (TSYS)

- 6.4.16 BluePay Processing LLC

- 6.4.17 Klarna Bank AB

- 6.4.18 Checkout.com

- 6.4.19 Alipay (Ant Group)

- 6.4.20 WePay (JPMorgan Chase)

- 6.4.21 Amazon Pay

- 6.4.22 Revolut Ltd.

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

決済処理ソリューションとは、商品やサービスの対価として発生する金銭の授受を、安全かつ効率的に行うための一連のシステムやサービス群を指します。具体的には、クレジットカード、デビットカード、電子マネー、QRコード決済、銀行振込、後払いなど、多様な決済手段に対応し、それらの取引データを処理し、金融機関との連携、売上管理、不正検知、顧客データ分析などを行う包括的な仕組みでございます。企業が決済業務を円滑に進め、顧客に快適な購買体験を提供するために不可欠なインフラとして、その重要性は年々高まっております。

このソリューションにはいくつかの種類がございます。まず、ECサイトやデジタルコンテンツ販売など、インターネット上での取引に特化した「オンライン決済ソリューション」がございます。これは、決済ゲートウェイやペイメントサービスプロバイダ(PSP)が中心となり、多様な決済手段を一元的に提供し、事業者と金融機関の間を取り持ちます。次に、実店舗での対面取引に利用される「オフライン決済ソリューション」がございます。これは、POSシステムと連携する決済端末(CAT端末、mPOSなど)や、キャッシュレス決済専用端末を通じて、クレジットカードや電子マネー、QRコード決済などに対応します。さらに、オンラインとオフラインの両方を一元的に管理できる「統合型決済ソリューション」も登場しており、オムニチャネル戦略を推進する企業にとって非常に有効です。特定の業界のニーズに特化した医療機関向けや交通機関向け、公共料金向けソリューション、また、越境ECなど異なる通貨や法規制に対応する「国際決済ソリューション」も存在し、それぞれのビジネスモデルに合わせた多様な形態で提供されております。

決済処理ソリューションの用途は多岐にわたります。ECサイトでは、顧客が商品を購入する際のクレジットカード決済、コンビニ決済、銀行振込、後払いなどをスムーズに処理し、売上を管理します。実店舗では、POSシステムと連携し、クレジットカード、電子マネー、QRコード決済といったキャッシュレス決済を可能にし、レジ業務の効率化に貢献します。サブスクリプションサービスにおいては、定期的な課金処理や継続課金管理を自動化し、安定した収益確保を支援します。公共料金や税金の支払い、交通機関の運賃決済、医療機関の診察料支払いなど、日常生活のあらゆる場面でキャッシュレス決済を支えています。また、企業間取引(B2B)においても、請求書払い、掛売り管理、サプライチェーンファイナンスの効率化に寄与します。さらに、不正検知・リスク管理機能を通じて、クレジットカードの不正利用防止やチャージバック対策を行い、事業者の損失を最小限に抑える役割も担っております。決済データを活用した顧客分析やマーケティング活動にも利用され、ビジネス戦略の立案にも貢献しています。

関連する技術も多岐にわたります。既存のECサイト、POSシステム、CRM(顧客関係管理)システムなどとのシームレスな接続を可能にする「API連携」は、ソリューションの柔軟性と拡張性を高めます。システムの運用コスト削減、スケーラビリティ、可用性向上を実現する「クラウドコンピューティング」は、SaaS(Software as a Service)型ソリューションの普及を後押ししています。情報漏洩や不正利用防止のためには、「セキュリティ技術」が不可欠であり、PCI DSS準拠、トークン化、暗号化、3Dセキュア、生体認証などが導入されています。不正検知の精度向上や顧客行動分析、パーソナライズされた決済体験の提供には、「AI(人工知能)や機械学習」が活用されています。決済の透明性やセキュリティ向上、国際送金の効率化を目指す「ブロックチェーン」技術も、まだ発展途上ではありますが、将来的な可能性を秘めています。また、スマートフォンアプリ、モバイルウォレット、NFC(近距離無線通信)、QRコードといった「モバイル技術」は、キャッシュレス決済の普及を牽引し、スマートデバイスやウェアラブルデバイスを通じた決済を可能にする「IoT」も注目されています。

市場背景としては、世界的な「キャッシュレス化の推進」が挙げられます。各国政府の政策や消費者の利便性向上ニーズ、衛生意識の高まりがこれを後押ししています。新型コロナウイルス感染症のパンデミックを契機とした「EC市場の拡大」も、決済処理ソリューションの需要を大きく押し上げました。クレジットカードや電子マネーに加え、QRコード決済、後払い、BNPL(Buy Now Pay Later)など、「多様な決済手段の登場」により、消費者の選択肢が増え、事業者もそれらに対応する必要が生じています。既存の金融機関だけでなく、「FinTech企業の台頭」も市場を活性化させ、競争と協業が加速しています。決済データが持つ価値への認識が高まり、「データ活用への期待」も大きくなっています。一方で、サイバー攻撃の高度化に伴う「セキュリティリスクの増大」や、資金決済法、個人情報保護法、AML/CFT(アンチマネーロンダリング・テロ資金供与対策)など、「法規制の強化」も、ソリューション提供者にとって重要な課題となっております。

将来展望としては、まず「さらなるキャッシュレス化・デジタル化」が進展し、現金利用がさらに減少すると予測されます。中央銀行デジタル通貨(CBDC)の普及も、決済のあり方を大きく変える可能性があります。AIを活用した「決済体験のパーソナライズ化」が進み、顧客一人ひとりに最適な決済手段が提案されるようになるでしょう。決済機能がサービスやアプリに自然に組み込まれる「組み込み型決済(Embedded Finance)」も、より一般的になると考えられます。指紋や顔認証といった「生体認証決済の普及」により、より安全でスムーズな決済が実現されるでしょう。ブロックチェーン技術は、国際送金やサプライチェーンファイナンスなど、特定の分野で本格的に導入される可能性があります。環境負荷の少ない決済手段や社会貢献型決済といった「サステナブルな決済」への関心も高まるでしょう。越境取引の増加に伴い、法規制の国際的な調和も進むと見込まれます。最終的には、高度なセキュリティを維持しつつ、ユーザーの手間を最小限にする「セキュリティと利便性の両立」が、決済処理ソリューションの進化の鍵となると考えられます。