決済プロセッサー市場規模・シェア分析 - 成長動向と予測 (2026年~2031年)

決済プロセッサー市場レポートは、タイプ別(クレジットカード、デビットカード、Eウォレット取引)、コンポーネント別(ソリューション、サービス)、企業規模別(大企業、中小企業)、エンドユーザー産業別(小売・Eコマース、旅行・ホスピタリティなど)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

本レポートは、ペイメントプロセッサー市場の現状と将来予測について詳細に分析したものです。

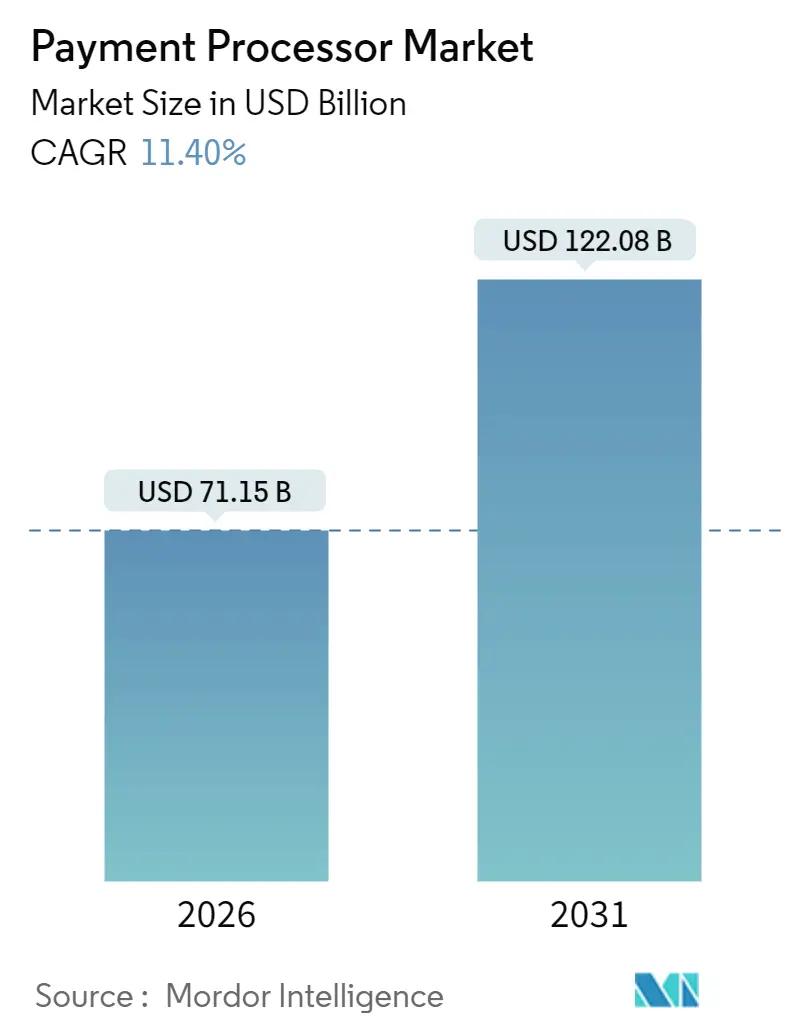

市場概要と予測

ペイメントプロセッサー市場は、2026年から2031年にかけて年平均成長率(CAGR)11.40%で成長し、2026年の711.5億米ドルから2031年には1,220.8億米ドルに達すると予測されています。この堅調な成長は、組み込み型金融の採用拡大、リアルタイム決済の近代化、および規制枠組みの整備によって、対応可能な取引量が増加していることに起因しています。市場は、タイプ別(クレジットカード、デビットカード、Eウォレット取引)、コンポーネント別(ソリューション、サービス)、企業規模別(大企業、中小企業)、エンドユーザー産業別(小売・Eコマース、旅行・ホスピタリティなど)、および地域別にセグメント化されており、市場予測は米ドル建ての価値で提供されています。

主要なレポートのポイント

* 取引タイプ別では、2025年にクレジットカードが収益シェアの44.55%を占め、Eウォレットは2031年までにCAGR 14.82%で成長すると予測されています。

* コンポーネント別では、ソリューションが2025年に市場規模の66.35%を占め、2031年までにCAGR 12.1%で成長する見込みです。

* 企業規模別では、大企業が2025年に61.20%の市場シェアを保持していますが、中小企業は2031年までにCAGR 12.95%で急速に成長しています。

* 地域別では、北米が2025年に29.60%の市場シェアを占めていますが、アジア太平洋地域は2031年までにCAGR 14.25%で最も速い拡大を遂げると予測されています。

市場のトレンドと推進要因

市場成長の主な推進要因は以下の通りです。

* 組み込み型金融APIの急速な導入: SaaSプラットフォームが決済受付に加え、発行、融資、財務管理を統合することで、プロセッサーはより高価値の取引を獲得し、加盟店あたりの収益を単独サービスと比較して40~60%増加させています。

* アカウント間(A2A)リアルタイム決済スキームの加速: アジアおよび北欧諸国でA2Aスキームの導入が加速しており、決済時間が数日から数秒に短縮され、国境を越えた手数料が最大75%削減されています。Project Nexusのような取り組みが、17億人の住民に即時送金を可能にしています。

* オープンバンキング義務化による第三者プロセッサー取引量の増加: EUおよび英国におけるオープンバンキングの義務化により、2025年3月までに2,720万件の決済(129億英ポンド、約162億米ドル相当)が発生し、前年比67%増となりました。

* 中小企業におけるB2B決済のデジタル化: ラテンアメリカでは、ブラジルのPixやメキシコのCoDiのようなインスタントA2Aスキームの利用が拡大しており、中小企業の市場浸透を加速させています。

* 越境Eコマースの成長: マルチカレンシー処理の需要を促進し、グローバルな貿易回廊で集中しています。

* 暗号通貨から法定通貨へのゲートウェイサービス: 新たな収益源を可能にし、北米やヨーロッパで普及し、アジアでも台頭しています。

市場の制約要因

一方で、市場の成長を阻害する要因も存在します。

* アフリカおよび東南アジアにおける国レベルのライセンスの断片化: タンザニアの2025年の決済サービスプロバイダーライセンスやカメルーンのサービス定義の拡大など、異なる法的実体と高い資本要件が求められ、市場参入コストを増加させています。

* ネットワークおよびインターチェンジ手数料の上昇: Visa、American Express、Discoverなどの主要ネットワークはさらなる手数料引き上げを計画しており、プロセッサーの利益率を圧迫しています。

* カード非提示型チャネルにおける詐欺およびチャージバック責任の増加: Eコマース市場を中心に、詐欺やチャージバックのリスクが高まり、プロセッサーにとって課題となっています。

* 新興市場におけるクラウドインフラの冗長性の制限: アフリカ、東南アジア、ラテンアメリカの一部地域では、クラウドインフラの整備が不十分であり、サービスの信頼性や拡張性に影響を与えています。

セグメント分析

* タイプ別: クレジットカードは2025年にペイメントプロセッサー市場収益の44.55%を占め、その世界的な受容性により引き続き中心的な役割を担っています。Eウォレット取引は、2027年までに世界で25兆米ドルのウォレット取引量を目指し、CAGR 14.82%で拡大すると予測されています。デビットカードの取引はA2Aレールを通じて増加しており、ミレニアル世代の即時資金アクセス需要に応えています。StripeのBridge買収(11億米ドル)に代表されるように、ステーブルコイン決済を追加するプロセッサーは、新たな暗号通貨から法定通貨への取引量を取り込んでいます。

* コンポーネント別: ソリューションは2025年に66.35%のシェアを占め、年間12.1%で成長すると予測されています。これは、加盟店が不正防止、照合、コンプライアンスワークフローを組み合わせた統合ダッシュボードを求めるためです。サービス収益も並行して拡大していますが、コモディティ化の進行により価格競争に直面しています。

* 企業規模別: 大企業は2025年に61.20%の市場シェアを維持しており、確立された調達プロセスと複雑な決済要件により、包括的なプロセッサーとの関係を重視しています。しかし、中小企業(SME)は2031年までにCAGR 12.95%で市場成長を牽引しており、組み込み型金融やセルフサービス型オンボーディングプラットフォームを通じて、高度な決済機能へのアクセスが民主化されたことを反映しています。

* エンドユーザー産業別: 旅行・ホスピタリティ産業は、マルチカレンシー処理、分割決済、高額取引のチャージバック管理など、複雑な決済要件を背景に、2025年に9.70%の市場シェアを占めています。しかし、他のエンドユーザー産業は2031年までにCAGR 13.65%を達成すると予測されており、ヘルスケア、公益事業、政府サービスなどの垂直市場への多様化を示しています。

地域分析

* 北米は2025年にペイメントプロセッサー市場シェアの29.60%を占めており、高度に浸透したカードネットワーク、確立されたプロセッサーとの関係、透明性の高い規制環境が特徴です。

* アジア太平洋地域は、リアルタイム決済リンク、モバイルファーストの消費、越境Eコマースに牽引され、2031年までにCAGR 14.25%で将来の成長をリードしています。日本では、2023年に540.9億円(約3.6億米ドル)に達した不正利用を抑制するため、2025年4月から3-D Secureが義務化されます。

* ヨーロッパでは、PSD3および決済サービス規制が消費者保護を強化しつつ、銀行インフラへの第三者アクセスを拡大しており、混合した傾向が見られます。

* ラテンアメリカは依然として多様な市場であり、POSにおける現金とクレジットカードのシェアはそれぞれ29%ですが、PixのようなインスタントA2Aスキームは74%の利用率成長を記録しています。

* アフリカおよび中東は長期的な成長の可能性を秘めていますが、ライセンスの断片化により、セットアップコストが高く、収益化までの時間が長くなるという課題に直面しています。

競争環境

ペイメントプロセッサー市場は、中程度の集中度と高まる断片化のバランスが取れています。Fiserv、Global Payments、J.P. Morgan、Worldpayの4つのレガシープラットフォームが依然として米国の加盟店取引量の大部分を処理していますが、AdyenやStripeのようなテクノロジー主導の競合他社は、それぞれ年間1兆米ドルを超える処理量を達成しています。戦略的買収が規模の経済を形成しており、Global PaymentsはWorldpayを227億米ドルで買収することに合意し、発行体資産を135億米ドルで売却した後、年間3.7兆米ドルの取引量を処理する統合エンティティを創出します。Stripeは、Bridgeの11億米ドルでの買収を通じてステーブルコイン機能を拡大し、Privyの買収によりWeb3ウォレットを強化しました。競争優位性は現在、単一のソリューションではなく、受付、不正防止、照合、組み込み型金融を組み合わせた統合プラットフォームにあり、小規模プロバイダーはニッチな垂直市場に特化する傾向にあります。主要な業界リーダーには、PayPal Holdings, Inc.、Due Inc.、Square Inc.、Adyen N.V.、Stripe Inc.などが挙げられます。

最近の業界動向

* 2025年6月:Stripeは、組み込み型ウォレット機能を追加するため、暗号通貨ウォレットスタートアップのPrivyを買収しました。

* 2025年6月:ShopifyはCoinbaseと提携し、Baseネットワーク上でUSD Coin(USDC)決済を展開しました。

* 2025年6月:OnePayとSynchronyは、OnePayアプリ内でWalmartとのデュアルクレジットカードプログラムを発表し、2025年秋の開始を目指しています。

* 2025年4月:Global Paymentsは、加盟店獲得に焦点を絞るため、Worldpayを227億米ドルで買収し、発行体ソリューションを135億米ドルで売却することに合意しました。

本レポートは、世界の決済プロセッサー市場に関する詳細な分析を提供しています。決済プロセッサーは、販売者、購入者、銀行、金融サービスプロバイダー間の橋渡し役として機能し、クレジットカード、デビットカード、モバイルウォレットなどの多様な決済方法を通じて、販売者が支払いを受け入れ、その金額を処理するのを支援します。本調査は、世界各地の決済状況と決済プロセッサーの成長を分析し、主要な地域における新興トレンドとCOVID-19パンデミックの影響も網羅しています。

決済プロセッサー市場は、2026年には711.5億米ドルの規模に達し、2031年までには1220.8億米ドルに成長すると予測されています。特にアジア太平洋地域は、リアルタイム決済システムの導入と越境ECの拡大に牽引され、2031年までのCAGR(年平均成長率)が14.25%と最も速い成長を遂げると見込まれています。また、e-ウォレット取引は14.82%のCAGRで成長しており、2027年までに25兆米ドルの取引額を促進すると予測され、革新的なプロセッサーにとって急速な成長機会を提供しています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。北米およびヨーロッパにおける組み込み型金融APIの急速な導入により、SaaSプラットフォームの収益の50%以上が組み込み型決済から得られ、プロセッサーは加盟店あたりの収益を最大60%向上させています。アジアおよび北欧地域でのA2A(口座間)リアルタイム決済スキームの加速、EUおよび英国におけるオープンバンキング義務化による第三者プロセッサー取引量の増加も重要です。さらに、ラテンアメリカの中小企業におけるB2B決済のデジタル化、越境ECの成長による多通貨処理需要の増加、暗号資産から法定通貨へのゲートウェイサービスが新たな収益源をもたらしています。

一方で、市場の成長を阻害する要因も存在します。アフリカおよび東南アジアにおける国レベルのライセンスの断片化は市場参入の障壁です。カードネットワーク手数料の増加がプロセッサーの交渉済みマージンを上回り、収益性を圧迫するネットワークおよびインターチェンジ手数料の上昇も課題です。また、カード非提示型チャネルにおける詐欺およびチャージバック責任の増大、新興市場におけるクラウドインフラの冗長性の限界も懸念されています。

本レポートでは、市場を決済タイプ(クレジットカード、デビットカード、e-ウォレット取引)、コンポーネント(ソリューション、サービス)、企業規模(大企業、中小企業)、エンドユーザー産業(小売・Eコマース、旅行・ホスピタリティ、食品・飲料、ヘルスケア、公共事業・政府など)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカ)別に詳細に分析しています。

競争環境は、市場集中度、戦略的動き、市場シェア分析を通じて評価されています。主要なプロセッサー企業には、PayPal Holdings Inc.、Stripe Inc.、Adyen N.V.などが含まれ、その他多数の企業が競合しています。競争戦略としては、Global PaymentsとWorldpay、StripeとBridgeのような買収、AIを活用した詐欺対策、ステーブルコイン機能の導入などが挙げられ、これらは統合プラットフォームと組み込み型金融機能への転換を示唆しています。

市場は、未開拓のニーズやホワイトスペースの評価を通じて、新たな機会を模索しています。特にe-ウォレット取引は、革新的なプロセッサーにとって急速な成長を可能にする重要な機会であり、将来の市場拡大に大きく貢献すると期待されています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 北米およびヨーロッパにおける組み込み型金融APIの急速な事業者導入

- 4.2.2 アジアおよび北欧における口座間(A2A)リアルタイム決済スキームの加速

- 4.2.3 EUおよび英国におけるオープンバンキング義務化による第三者プロセッサー取引量の増加

- 4.2.4 ラテンアメリカの中小企業におけるB2B決済のデジタル化

- 4.2.5 国境を越えたEコマースの成長が多通貨処理の需要を促進

- 4.2.6 暗号通貨から法定通貨へのゲートウェイサービスがプロセッサーの新たな収益源を可能に

- 4.3 市場の阻害要因

- 4.3.1 アフリカおよび東南アジアにおける国レベルのライセンスの断片化

- 4.3.2 ネットワークおよびインターチェンジ手数料の上昇がプロセッサーのマージンを圧迫

- 4.3.3 カード非提示型チャネルにおける不正行為およびチャージバック責任の増大

- 4.3.4 新興市場におけるクラウドインフラの冗長性の制限

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 マクロ経済トレンドが市場に与える影響の評価

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 クレジットカード

- 5.1.2 デビットカード

- 5.1.3 e-ウォレット取引

- 5.2 コンポーネント別

- 5.2.1 ソリューション

- 5.2.2 サービス

- 5.3 企業規模別

- 5.3.1 大企業

- 5.3.2 中小企業

- 5.4 エンドユーザー産業別

- 5.4.1 小売およびEコマース

- 5.4.2 旅行およびホスピタリティ

- 5.4.3 食品および飲料

- 5.4.4 ヘルスケア

- 5.4.5 公益事業および政府

- 5.4.6 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 北欧諸国

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 カタール

- 5.5.5.4 トルコ

- 5.5.5.5 その他の中東

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 PayPal Holdings Inc.

- 6.4.2 Stripe Inc.

- 6.4.3 Adyen N.V.

- 6.4.4 Due Inc.

- 6.4.5 Square Inc.

- 6.4.6 Fiserv Inc.

- 6.4.7 Global Payments Inc.

- 6.4.8 Block Inc.

- 6.4.9 Worldpay (FIS)

- 6.4.10 Checkout.com

- 6.4.11 PayU

- 6.4.12 Payoneer

- 6.4.13 Nexi / Nets Group

- 6.4.14 Verifone Inc.

- 6.4.15 WePay (J.P. Morgan Chase)

- 6.4.16 Alipay Merchant Services

- 6.4.17 Amazon Pay

- 6.4.18 Razorpay

- 6.4.19 Klarna Payments

- 6.4.20 Mollie

- 6.4.21 Paysafe Ltd.

- 6.4.22 Marqeta Inc.

- 6.4.23 Galileo Financial Technologies

- 6.4.24 BitPay

- 6.4.25 CCBill LLC

- 6.4.26 Braspag

- 6.4.27 Banwire S.A. de C.V.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

決済プロセッサーとは、クレジットカード、デビットカード、電子マネー、銀行振込、QRコード決済など、多岐にわたる決済手段における取引情報を処理し、加盟店と金融機関(アクワイアラー、イシュアー)の間で安全かつ迅速にデータを伝送する仲介業者を指します。企業が顧客からの支払いを受け付ける際に発生する、決済の承認、清算、決済(settlement)といった一連の複雑なプロセスを担い、加盟店が多様な決済手段を容易に導入・運用できるためのインフラを提供します。これにより、企業は個々の金融機関と直接連携する手間を省き、ビジネスに集中することが可能になります。

決済プロセッサーにはいくつかの種類があり、提供するサービス範囲や機能によって分類されます。一つは「決済ゲートウェイ」で、主にオンライン決済において、加盟店のウェブサイトやアプリケーションと決済プロセッサーを接続するインターフェースを提供します。API(Application Programming Interface)やSDK(Software Development Kit)を通じて、安全なデータ伝送路を確立する役割を担います。次に「フルサービスプロセッサー」は、ゲートウェイ機能に加え、マーチャントアカウントの提供、リスク管理、不正検知、レポーティングなど、決済に関する一連のサービスを包括的に提供します。また、「アクワイアリングプロセッサー(アクワイアラー)」は、クレジットカード会社と加盟店の間の契約を仲介し、決済データの処理や資金の回収を行います。さらに、「ペイメントサービスプロバイダー(PSP)」は、これらの機能を統合し、特に中小企業向けに、多様な決済手段をワンストップで提供することで、導入の敷居を下げる役割を担っています。特定の決済手段、例えばQRコード決済やBNPL(後払い)などに特化したプロセッサーも存在し、それぞれの分野で強みを発揮しています。

決済プロセッサーは、多岐にわたるビジネスシーンで活用されています。オンラインストア(ECサイト)では、クレジットカード、デビットカード、電子マネー、コンビニ決済、銀行振込など、顧客が選択できる多様な決済手段を提供するために不可欠です。実店舗では、POS(販売時点情報管理)システムと連携し、クレジットカードリーダーやQRコードリーダーなどを通じて、対面での決済を安全かつ迅速に処理します。サブスクリプションサービスにおいては、定期的な課金処理を自動化し、顧客の利便性と企業の収益安定に貢献します。モバイルアプリ内決済では、アプリケーション内での商品購入やサービス利用料の決済を可能にし、ユーザー体験を向上させます。また、越境ECなどのグローバルビジネスにおいては、異なる通貨や国の規制に対応した国際決済処理を提供し、企業の海外展開を支援する重要な役割を担っています。

決済プロセッサーの機能は、様々な関連技術によって支えられ、その進化を加速させています。APIとSDKは、加盟店のシステムやモバイルアプリと決済プロセッサーを連携させるための主要な技術であり、柔軟なシステム構築を可能にします。「トークナイゼーション」は、実際のカード情報をトークンと呼ばれる無意味な文字列に変換し、データ漏洩のリスクを低減させるセキュリティ技術です。「エンドツーエンド暗号化」は、決済データが送信元から送信先まで暗号化され、途中で傍受されても内容が漏洩しないように保護します。AIや機械学習を活用した「不正検知システム」は、不審な取引パターンをリアルタイムで検知し、不正利用を未然に防ぐ上で不可欠です。また、クレジットカード情報を扱う全ての組織に義務付けられる国際的なセキュリティ基準である「PCI DSS(Payment Card Industry Data Security Standard)」への準拠は、決済プロセッサーにとって信頼性の証となります。さらに、クラウドコンピューティングは、スケーラブルで柔軟な決済インフラを提供し、急増する取引量にも安定して対応できる基盤を構築しています。

決済プロセッサー市場は、近年急速な変化と成長を遂げています。世界的なキャッシュレス化の進展により、現金利用が減少しデジタル決済が主流となる中で、決済プロセッサーの重要性は増す一方です。特に、コロナ禍を経てオンラインショッピングの需要がさらに増加したことで、EC市場の拡大が決済プロセッサーへのニーズを一層高めています。クレジットカードに加え、QRコード決済、BNPL(後払い)、仮想通貨決済など、消費者の選択肢が多様化しており、これらを一元的に処理できるプロセッサーが求められています。また、越境ECの増加により、異なる通貨や国の規制に対応した国際決済の需要が高まっていることも市場を牽引する要因です。一方で、各国のデータ保護規制(GDPRなど)や決済サービス指令(PSD2など)への対応が求められ、セキュリティとコンプライアンスの重要性が増しています。Stripe、Adyen、PayPal、Squareといったグローバル大手から、地域特化型プロセッサーまで、多くの企業が参入し、サービス内容や手数料での競争が激化している状況です。

決済プロセッサーの将来は、技術革新と社会の変化とともに進化し続けるでしょう。AIと機械学習のさらなる活用は、不正検知の高度化はもちろん、顧客の購買行動に基づいたパーソナライズされた決済体験の提供、業務効率化に貢献します。「組み込み型金融(Embedded Finance)」の進展により、決済機能が非金融サービスにシームレスに組み込まれることで、ユーザーは意識することなく決済を完了できるようになります。例えば、SNSアプリ内での商品購入や、ライドシェアアプリでの自動決済などが挙げられます。リアルタイム決済システムの導入が進み、資金移動の速度が向上することで、ビジネスのキャッシュフロー改善や消費者体験の向上が期待されます。また、ブロックチェーン技術の進化と仮想通貨決済の普及は、決済手段の多様化と透明性・セキュリティ向上に新たな可能性をもたらすでしょう。オープンバンキングとの連携により、銀行口座からの直接決済(P2P決済など)の利便性が向上し、新たな決済フローが生まれる可能性もあります。さらに、環境負荷の少ない決済方法や、社会貢献型決済の登場など、サステナビリティへの対応も将来的な重要なテーマとなるでしょう。新しい技術やサービスに対応するための法整備や国際的な連携が、決済プロセッサーの進化を左右する重要な要素となります。