決済セキュリティ市場規模・シェア分析:成長トレンドと予測(2025年~2030年)

決済セキュリティ市場は、ソリューションタイプ(暗号化、トークン化など)、プラットフォーム(モバイルベース、ウェブベース、店舗内/POS)、組織規模(中小企業(SME)、大企業)、エンドユーザー産業(小売・Eコマース、BFSIなど)、地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

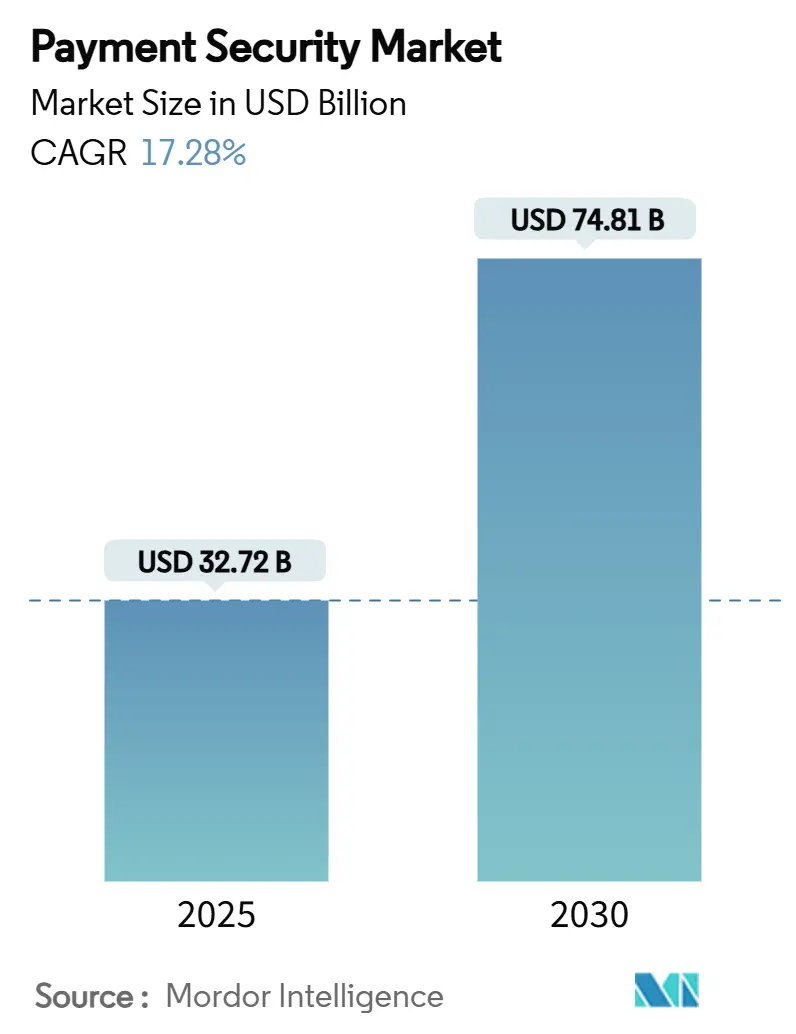

ペイメントセキュリティ市場は、規制強化、デジタル取引量の増加、および検出技術の継続的な革新に牽引され、堅調な成長軌道を描いています。2025年には337.2億米ドルの市場規模を記録し、2030年までに748.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は17.28%と見込まれています。特に中東地域が最も急速に成長し、北米が最大の市場を維持すると予測されています。

市場の主要トレンドと成長要因

1. PCI DSS 4.0コンプライアンスの規制強化:

2025年3月からのPCI DSS 4.0の義務化は、北米を中心にセキュリティ予算を再構築しています。企業は、継続的なログ分析や決済ページスクリプトの整合性に関する64の新しい要件に対応するため、年間最大25万米ドルの支出を強いられています。月額最大50万米ドルの不遵守罰金は、トークン化や自動暗号化サービスの迅速な導入を促しています。欧州のアクワイアラーもPSD3の規定をPCIコントロールにマッピングしており、2027年まで投資の勢いを維持する波及効果を生み出しています。

2. AIベースの不正分析の急増:

金融機関は、ルールベースのエンジンから、100以上のコンテキストシグナルをリアルタイムで検査する適応型機械学習モデルへと移行しています。Visaの報告によると、AIアプリケーションは2024年に400億米ドルの不正取引を阻止し、誤検知を85%削減し、承認率を向上させました。クラウドプロセッサはこれらのモデルをマイクロサービスとして組み込み、加盟店が複雑な統合なしにリスク閾値を調整できるようにしています。新興市場は、レガシーなオンプレミスインフラの必要性を排除するクラウドの規模から恩恵を受けており、次世代の不正分析の均一なグローバル展開を支援しています。

3. BNPL(後払い決済)の拡大とセキュアトークン保管庫の必要性:

食料品や住宅などの分野でのBNPLの利用拡大は、合成ID詐欺に対する露出期間を長期化させています。プロバイダーは現在、デバイスフィンガープリンティング、リアルタイム生体認証チェック、および強化されたトークン保管庫を組み合わせた多層防御を展開し、PCIスコープを縮小しています。欧州における規制強化は、プロバイダーに、生カードデータを保存せずに分割払いをサポートする保管庫設計の認証を促しています。北米では、急速な消費者利用が引受リスクを相殺し、BNPLに特化した分析エンジンを提供する専門ベンダーを奨励しています。

4. IoT対応POS端末の急速な成長:

欧州の小売業者は、レガシーなアーキテクチャで一般的なWi-Fi障害を軽減するため、キャリアネットワーク間で自己切り替え可能なセルラー対応POS端末の展開を続けています。PCI MPoC規則は、市販のデバイスに対する192の条件をカバーしており、開発者に暗号化された隔離ゾーンと耐タンパー性ハードウェアの組み込みを要求しています。統合されたリモート管理ダッシュボードにより、アクワイアラーはOTA(Over-The-Air)パッチをプッシュでき、サービス停止時間を短縮し、より厳密なキーローテーションサイクルをサポートしています。北米での展開は、価格が下がり、加盟店が統一されたオムニチャネル体験を目指すにつれて追随しています。

5. 新興アジア市場におけるモバイルファーストウォレットの隆盛:

アジア太平洋地域では、モバイルウォレットが電子商取引の総取引量の70%を占めており、政府支援のリアルタイム決済レールと積極的な金融包摂政策に支えられています。インフラの飛躍的進歩により、加盟店はレガシーな磁気ストライプシステムをスキップし、最初からクラウドネイティブなゲートウェイを導入できます。シンガポールのPayNowとタイのPromptPayの連携に代表されるクロスボーダーQRアライアンスは、エンドツーエンドで保護されるべき取引数をさらに増加させています。その結果、地域需要は、チェックアウトの摩擦を増やすことなくデバイスバインディングと行動生体認証を組み込む軽量SDKに偏っています。

市場の抑制要因

1. 中小企業(SME)における高額な初期統合コスト:

中小加盟店の典型的な年間セキュリティ支出は5,000米ドルから50,000米ドルに及び、IT予算が控えめな新興経済圏ではキャッシュフローを圧迫します。複雑なスコープ設定作業により、多くの中小企業はバンドル型クラウドサブスクリプションに傾倒しますが、データレジデンシーやベンダーロックインに関する懸念が移行を遅らせています。その結果、低コストのプラグインソリューションが低ボリュームのウェブストアを支配し、高度なリスク分析にギャップを残しています。

2. 3-Dセキュア2.2導入における取引遅延問題:

3DS 2.2でより豊富なデータフィールドを交換する要件は、重要な離脱閾値以下にチェックアウト時間を維持しようとするアクワイアラーにとって課題となっています。北米でのテストでは、追加のネットワークホップにより平均承認時間が200ミリ秒増加し、高トラフィックの加盟店で測定可能な収益漏洩が発生しています。発行者の行動も、3DSの解釈が inconsistent であるため承認率が低下する可能性があり、導入をさらに複雑にしています。

3. 新興国におけるデータ保護規制の断片化と重複:

新興国、特にアジア太平洋地域と中東・アフリカ地域では、データ保護法規が断片化し、重複していることが、企業が統一されたセキュリティ戦略を展開する上での課題となっています。これにより、コンプライアンスの複雑さが増し、市場の成長を抑制する可能性があります。

4. 行動生体認証に対する消費者のプライバシー懸念:

行動生体認証はセキュリティを強化する一方で、消費者のプライバシーに関する懸念を引き起こす可能性があります。特に欧州や北米では、データプライバシーに対する意識が高く、これが新しい認証技術の広範な採用を妨げる要因となる可能性があります。

セグメント分析

1. ソリューションタイプ別: トークン化のリーダーシップと分析の加速

2024年にはトークン化がペイメントセキュリティ市場シェアの31%を占め、加盟店システムから主要口座番号を削除し、監査範囲を縮小する上でその役割を強調しています。Visaは2024年に100億件のトークン化された取引を処理し、前年比45%増を記録しました。暗号化は、特に銀行やヘルスケア分野でデータ転送に必須であり続けています。機械学習パイプラインを組み込んだ不正検知プラットフォームは、21.03%のCAGRで拡大すると予測されており、進化する攻撃ベクトルから自己学習する適応型コントロールへの需要を反映しています。

2. プラットフォーム別: モバイルの勢いがオムニチャネルの期待を再定義

ウェブベースの展開は、2024年に47%のシェアでペイメントセキュリティ市場をリードしましたが、モバイルプラットフォームは2030年までに23.15%のCAGRで明確な成長エンジンとなっています。中国ではオンライン購入の82%がモバイルウォレット経由で完了しており、インドのUPIシステムはカード利用を上回る速度でピアツーマーチャント転送を可能にしています。これらのトレンドは、アプリ層での生体認証、ネットワークトークンプロビジョニング、およびデバイス認証の要件を高めています。

3. 組織規模別: 大企業の深さと中小企業の速度

大企業は、より深い予算と多地域コンプライアンスの複雑さから、2024年にペイメントセキュリティ市場の65%を占めました。対照的に、中小企業(SME)は、サブスクリプションベースのモデルが導入閾値を下げるにつれて、2030年までに22.57%のCAGRで市場全体の速度を推進しています。

4. エンドユーザー産業別: 小売が引き続き中心的、ヘルスケアが加速

小売およびEコマースは、カード非提示型詐欺がオンライン取引量の成長に影を落とし続けているため、2024年にペイメントセキュリティ市場規模の37%を維持しました。ヘルスケアは、プロバイダーが請求チャネルをデジタル化し、PCI義務とHIPAA義務を調整するにつれて、19.05%のCAGRで最も急速に成長しています。

地域分析

1. 北米:

2024年にはペイメントセキュリティ市場収益の30%を占め、PCI DSS 4.0への早期移行と大規模なオムニチャネル加盟店における継続的なアップグレードに牽引されています。企業予算はAIを活用したリスクエンジンを優先し、カードネットワークは処理料金に付加価値セキュリティサービスをバンドルしています。

2. アジア太平洋:

成長の中心地であり、モバイルウォレットが電子商取引の総取引量の70%を占めています。政府支援のリアルタイム決済レールと積極的な金融包摂政策に支えられ、インフラの飛躍的進歩により、加盟店はレガシーな磁気ストライプシステムをスキップし、クラウドネイティブなゲートウェイを導入できます。

3. 欧州:

強力な消費者保護規範と急速なPOS技術刷新サイクルを両立させています。PCI MPoCとPSD3は、27の加盟国全体で調和の取れたコンプライアンスの背景を作り出し、自動車、ホスピタリティ、運輸部門が非接触型およびIoT対応端末を採用するのを促進しています。

4. 中東・アフリカ:

2030年までに20.52%の最も高いCAGRを示しており、これまで銀行口座を持たなかった人々を対象とするモバイルマネープラットフォームに牽引されています。地域の規制当局はデジタルIDフレームワークを加速させ、地域に準拠したデータセンターでホストされるクラウドトークン保管庫をサポートしています。

競合状況

ペイメントセキュリティ市場における競争は、確立されたカードネットワーク、グローバルプロセッサ、および専門のフィンテックスタートアップの組み合わせによって特徴付けられます。市場リーダーは、機能拡張を迅速化するためにボルトオン買収を追求しています。Visaは2025年9月までにAI専門企業Featurespaceの買収を完了する予定であり、Worldpayは2025年2月にRavelinを買収し、その後2025年4月にGlobal Paymentsとの合併に合意しました。これらの動きは、組み込み型不正分析とグローバルな加盟店リーチの戦略的重要性を強調しています。技術差別化は、機械学習の深さ、遅延管理、およびトークンライフサイクルガバナンスにかかっています。

最近の業界動向

* 2025年4月: Global Paymentsは、Worldpayを242.5億米ドルで買収する契約を発表し、Eコマースの深さとオムニチャネル端末のカバレッジを融合させることを目指しています。

* 2025年2月: WorldpayはRavelinの買収を完了し、AIネイティブの不正検知をゲートウェイスタックに組み込み、高成長のデジタル加盟店の承認率向上を戦略的に目指しました。

* 2025年2月: VisaはFeaturespaceの買収合意を開示し、適応型行動分析のより迅速な展開を目指し、発行銀行向けの付加価値リスクサービスを強化しました。

* 2024年12月: MastercardはRecorded Futureの26.5億米ドルの買収を完了し、リアルタイムの脅威インテリジェンスフィードを統合することで、侵害されたカードの識別速度を倍増させました。

これらの動向は、ペイメントセキュリティ市場が、技術革新と戦略的統合を通じて、デジタル取引の安全性を確保するための継続的な進化を遂げていることを示しています。

本レポートは、支払いセキュリティ市場に関する詳細な分析を提供しています。支払いセキュリティとは、不正行為のリスクを軽減するために決済事業者が導入するプロトコルを指し、デジタル取引の急増に伴い、その重要性はますます高まっています。本市場は、プラットフォーム、エンドユーザー産業、地域別にセグメント化されています。

市場規模は、2025年に337.2億米ドルと評価されており、2030年には748.1億米ドルに達すると予測され、予測期間中の年平均成長率(CAGR)は17.28%と高い成長が見込まれています。

市場の成長を牽引する主な要因としては、北米におけるPCI-DSS 4.0コンプライアンスへの規制強化、クラウド決済プロセッサー間でのAIベースの不正分析の急増、安全なトークン保管庫を必要とするBNPL(後払いサービス)の拡大が挙げられます。また、欧州でのIoT対応POS端末の急速な成長や、アジア新興市場におけるモバイルファーストのウォレットブームも重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。中小規模の事業者にとっての初期統合コストの高さ、3-Dセキュア2.2導入における取引遅延の問題、新興国におけるデータ保護法規の断片化と重複、行動生体認証に対する消費者のプライバシー懸念などが挙げられます。

ソリューションタイプ別では、トークン化が2024年に31%の市場シェアを占め、収益を牽引しています。これは、機密データを事業者システムから排除する能力によるものです。その他、暗号化、不正検出・防止ソリューションも含まれます。

プラットフォーム別では、モバイルベースの展開が2030年までに23.15%のCAGRで最も急速に成長すると予測されています。これは、アジア太平洋地域におけるデジタルウォレットの普及が大きく貢献しています。ウェブベース、店舗内/POSも重要なプラットフォームです。

エンドユーザー産業別では、ヘルスケア分野が19.05%のCAGRで最も急速に成長しています。これは、組織が請求チャネルをデジタル化し、PCI管理を厳格なHIPAAデータ保護規則に合わせているためです。小売・Eコマース、BFSI、IT・通信、旅行・ホスピタリティ、政府なども主要な産業です。

規制面では、PCI DSS 4.0が2025年3月までに64の新しい管理策への準拠を事業者に義務付けており、非準拠の場合、月額最大50万米ドルの罰金が科される可能性があります。これにより、トークン化および継続的な監視ソリューションへの多大な投資が促されています。

競争環境は中程度に細分化されており、上位5社が収益の約35%を占めています。これにより、BNPL詐欺対策や量子安全暗号化などのニッチ市場をターゲットとする専門企業にも機会が生まれています。Visa Inc.、PayPal Holdings Inc.、Stripe Inc.、Adyen N.V.など、多数の主要企業が市場で活動しています。

本レポートでは、市場の機会と将来の展望についても分析されており、未開拓の領域や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 北米におけるPCI-DSS 4.0準拠への規制強化

- 4.2.2 クラウド決済処理業者におけるAIベースの不正分析の急増

- 4.2.3 安全なトークン保管庫を必要とする後払い(BNPL)の拡大

- 4.2.4 欧州におけるIoT対応POS端末の急速な成長

- 4.2.5 新興アジア市場におけるモバイルファーストウォレットの急増

- 4.3 市場の阻害要因

- 4.3.1 中小規模の加盟店にとっての高額な初期統合コスト

- 4.3.2 3-Dセキュア2.2導入における取引遅延の問題

- 4.3.3 新興国における断片的かつ重複するデータ保護法規

- 4.3.4 行動生体認証に関する消費者のプライバシー懸念

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 市場に対するマクロ経済動向の評価

5. 市場規模と成長予測(金額)

- 5.1 ソリューションタイプ別

- 5.1.1 暗号化

- 5.1.2 トークン化

- 5.1.3 不正検出 & 防止

- 5.1.4 その他のソリューション

- 5.2 プラットフォーム別

- 5.2.1 モバイルベース

- 5.2.2 ウェブベース

- 5.2.3 店舗内 / POS

- 5.3 組織規模別

- 5.3.1 中小企業 (SMEs)

- 5.3.2 大企業

- 5.4 エンドユーザー産業別

- 5.4.1 小売およびEコマース

- 5.4.2 BFSI

- 5.4.3 ヘルスケア

- 5.4.4 ITおよび通信

- 5.4.5 旅行およびホスピタリティ

- 5.4.6 政府

- 5.4.7 その他の産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 その他の中東

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Visa Inc. (CyberSource Corporation)

- 6.4.2 Bluefin Payment Systems LLC

- 6.4.3 PayPal Holdings Inc. (Braintree)

- 6.4.4 Elavon Inc.

- 6.4.5 SecurionPay

- 6.4.6 Global Payments Inc.

- 6.4.7 Worldline SA

- 6.4.8 Broadcom Inc. (Symantec)

- 6.4.9 Stripe Inc.

- 6.4.10 Fiserv Inc. (First Data)

- 6.4.11 Signifyd Inc.

- 6.4.12 Adyen N.V.

- 6.4.13 Shift4 Payments Inc.

- 6.4.14 TokenEx Inc.

- 6.4.15 Forter Ltd.

- 6.4.16 ACI Worldwide Inc.

- 6.4.17 RSA Security LLC

- 6.4.18 F5 Inc. (Shape Security)

- 6.4.19 Thales Group (Gemalto)

- 6.4.20 Transaction Network Services (TNS)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

決済セキュリティとは、デジタル決済システムにおいて、金銭的な取引の安全性と信頼性を確保するための一連の技術、プロセス、および規制の総称でございます。その主な目的は、不正利用や情報漏洩を防止し、利用者の個人情報や金融資産を保護することにあります。具体的には、クレジットカード番号、銀行口座情報、個人識別情報などが、決済処理のあらゆる段階で悪意のある第三者から守られることを目指します。キャッシュレス化が世界的に進展する中で、この決済セキュリティの重要性はますます高まっております。

決済セキュリティには多岐にわたる種類と手法が存在いたします。まず、利用者の本人確認を行う「認証技術」が挙げられます。これには、パスワードやPINコードといった知識認証に加え、指紋、顔、虹彩、静脈パターンなどを利用する生体認証がございます。さらに、複数の認証要素を組み合わせる多要素認証(MFA)や、一度限り有効なワンタイムパスワード(OTP)も広く導入され、セキュリティレベルの向上に貢献しております。次に、データの機密性を保つための「暗号化技術」も不可欠です。通信経路を保護するTLS/SSL暗号化はもちろんのこと、クレジットカード番号などの機密情報を無意味な代替値(トークン)に置き換えるトークン化技術は、万が一データが漏洩した場合でも実際の情報が悪用されるリスクを大幅に低減いたします。また、取引パターンをリアルタイムで分析し、異常な動きを検知する「不正検知システム」も重要な役割を担っており、AIや機械学習を活用することで、より高度な不正行為を未然に防ぐことが可能となっております。国際的なセキュリティ標準としては、クレジットカード情報の保護を目的としたPCI DSS(Payment Card Industry Data Security Standard)や、ICカードに搭載されるEMVチップ、オンライン決済の本人認証を強化する3Dセキュアなどが広く採用されております。

決済セキュリティは、現代社会における様々な決済シーンで活用されております。最も身近な例としては、オンラインショッピング(ECサイト)でのクレジットカード決済や、スマートフォンアプリを利用したモバイル決済が挙げられます。実店舗においても、POSシステムを通じたクレジットカードやデビットカード決済、QRコード決済など、あらゆるキャッシュレス取引においてセキュリティ対策が施されております。また、国際送金サービスや、フィンテック企業が提供する多様な金融サービスにおいても、顧客の資産と情報の安全を守るために厳格な決済セキュリティが適用されております。これらの用途において、セキュリティは単なる防御策に留まらず、利用者が安心してサービスを利用できるための信頼基盤となっております。

関連する技術も多岐にわたります。近年注目されているのが、分散型台帳技術である「ブロックチェーン」です。ブロックチェーンは、取引記録の改ざんが極めて困難であるという特性から、決済の透明性と信頼性を高める可能性を秘めております。また、前述の通り「AI(人工知能)と機械学習」は、膨大な取引データから不正パターンを学習し、リアルタイムで異常を検知する能力を飛躍的に向上させております。これにより、従来のルールベースの検知システムでは見逃されがちだった巧妙な不正も発見できるようになりました。「生体認証技術」は、利便性とセキュリティを両立させる技術として、スマートフォンのロック解除から決済認証まで幅広く利用が拡大しております。さらに、決済システムがクラウド上で構築されるケースが増えるにつれて、「クラウドセキュリティ」の重要性も増しており、クラウド環境特有のリスクに対応した強固な保護が求められております。将来的には、量子コンピュータの登場に備えた「量子耐性暗号」の研究開発も進められております。

決済セキュリティを取り巻く市場背景は、急速なデジタル化とサイバー脅威の高度化によって形成されております。世界的にキャッシュレス決済が普及し、利便性が向上する一方で、フィッシング詐欺、不正アクセス、情報漏洩といったサイバー攻撃は日々巧妙化し、その被害額も増加の一途を辿っております。このような状況下で、各国政府や規制当局は、消費者の保護とデータプライバシーの確保を目的とした法規制を強化しております。例えば、欧州のPSD2(Payment Services Directive 2)は、決済サービスプロバイダーに厳格なセキュリティ要件と顧客認証の強化を義務付けております。また、企業にとっては、セキュリティ対策が単なるコストではなく、顧客からの信頼を獲得し、競争力を維持するための重要な投資であるという認識が広まっております。利便性を損なわずにセキュリティを強化するという課題は常に存在し、技術革新とバランスの取れたアプローチが求められております。

将来の展望として、決済セキュリティはさらなる進化を遂げることが予想されます。AIと機械学習は、より予測的かつ適応的な不正検知システムへと発展し、個々の利用者の行動パターンを深く学習することで、パーソナライズされたセキュリティを提供できるようになるでしょう。生体認証は、指紋や顔だけでなく、行動生体認証(タイピングの癖や歩き方など)も活用され、よりシームレスで強固な認証体験が実現される可能性があります。また、「ゼロトラストセキュリティ」の概念が決済システムにも浸透し、ネットワーク内外を問わず、すべてのアクセスを常に検証し、最小限の権限しか与えないというアプローチが主流となるでしょう。量子コンピュータの脅威が現実味を帯びるにつれて、現在の暗号技術を置き換える「量子耐性暗号」の実用化が急務となります。さらに、個人が自身のデジタルIDやデータを管理する「分散型ID(自己主権型ID)」の普及により、プライバシー保護とセキュリティが両立した新たな認証・決済モデルが生まれる可能性もございます。これらの技術的進化に加え、利用者自身のセキュリティ意識の向上と、それらを促す教育の重要性も、決済セキュリティの未来を形作る上で不可欠な要素となるでしょう。