PCゲーム市場規模・シェア分析:成長動向と将来予測 (2025年~2030年)

PCゲーム市場は、ジャンル(アクション、アドベンチャーなど)、収益モデル(Free-To-Play/フリーミアム、買い切り型(プレミアム)、サブスクリプション型)、オペレーティングシステム(Windows、macOS、Linux)、年齢層(50歳)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

PCゲーム市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、PCゲーム市場の規模、成長、シェアに関する詳細な分析を提供しており、2025年から2030年までの期間を対象としています。市場は、ジャンル(アクション、アドベンチャーなど)、収益モデル(Free-To-Play/フリーミアム、買い切り型、サブスクリプション型)、オペレーティングシステム(Windows、macOS、Linux)、年齢層(50歳以上)、および地域別にセグメント化され、市場予測は金額(米ドル)で提供されています。

市場概要

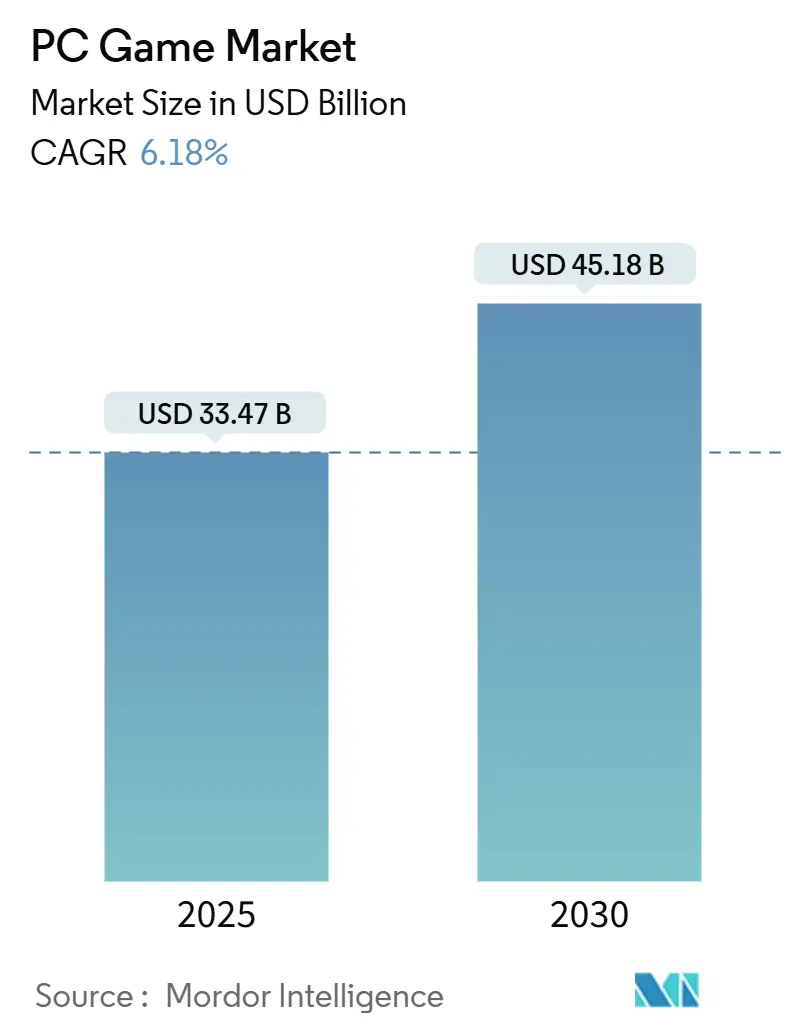

PCゲーム市場は、2025年に334.7億米ドル、2030年には451.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.18%です。この成長は、PCプラットフォームのオープンなアーキテクチャに起因しており、ハードウェアアクセラレーションによるレイトレーシングや機械学習を活用したアセットパイプラインといった新技術を容易に統合できる点が強みです。これにより、開発コストを予測可能な範囲に抑えつつ、イノベーションを吸収しています。

PCは、新しいゲームメカニクスを他のプラットフォームに展開する前に、デスクトップ上で成熟させるための「低リスクなインキュベーター」として機能しており、開発サイクルを短縮し、資本を温存する役割を果たしています。収益源の多様化も進んでおり、サブスクリプション、シーズンパス、クリエイター主導のマーケットプレイスが収益の拡大に貢献しています。ミドルウェアプロバイダーもこの変化に対応し、ユーザー獲得予算を増やすことなくエンゲージメントループを改善するためのライフタイムバリュー分析ツールを提供しており、データ活用がPCゲーム市場における競争上の必須条件となっています。

主要なレポートのポイント

* オペレーティングシステム別: 2024年にはWindowsがPCゲーム市場シェアの80%を占め、macOSは2030年までで最速のCAGRを記録すると予測されています。

* 収益モデル別: 2024年にはFree-to-PlayがPCゲーム市場で最大のシェアを占め、サブスクリプションサービスは2030年までで最高のCAGRを記録すると予測されています。

* ジャンル別: ロールプレイングゲーム(RPG)は、PCゲーム市場全体の6%という成長率を上回るパフォーマンスを示しました。

* 地域別: 2024年にはアジア太平洋地域がPCゲーム市場シェアの約50%を占め、ヨーロッパは2030年までで最速のCAGRを記録する見込みです。

グローバルPCゲーム市場のトレンドと洞察

市場を牽引する要因(ドライバー)

1. eスポーツの賞金総額とスポンサーシップ契約の増加:

* 2024年から2025年にかけて、主要なPCトーナメントの賞金総額が大幅に増加し、競技タイトルの認知度を高め、新規ダウンロードを促進しました。UbisoftのSix Invitationalは300万米ドルを分配し、過去最高の視聴者数を記録しました。Riot GamesのLeague of Legends World Championshipも高額な賞金を維持し、地域ファンフェスティバルと連携して視聴者を新規プレイヤーに転換しています。韓国や中国の地方政府は、eスポーツを輸出可能なサービス産業と位置づけ、アリーナ建設や選手育成に補助金を提供しており、会場費の軽減や新たなスポンサーシップの流れを生み出し、PCゲーム市場を拡大しています。賞金プールの拡大は、チームが専用のパフォーマンス分析に投資し、競技水準を高め、ハイエンドPCのハードウェア性能をアピールすることにも繋がり、愛好家によるコンポーネントの早期アップグレードを促しています。

2. 高リフレッシュレートモニターとGPUの普及:

* 2024年後半にリリースされたゲームは、144Hz以上のパフォーマンスモードに対応しており、小売店では予想を上回る売上を記録しました。240Hzでの滑らかなゲームプレイを披露するインフルエンサーの配信は、プレミアムデスクトップと60Hzテレビの間に知覚的なギャップを生み出し、PCがゲーム業界全体の「憧れの基準点」であることを再確認させました。コンポーネントベンダーは、GPU、ディスプレイケーブル、キャリブレーションソフトウェアの協調的な発売を行い、エンドユーザーの統合の障壁を低減しました。スタジオのテレメトリーデータによると、高リフレッシュレートハードウェアを所有するプレイヤーは平均セッション時間が長く、これがライブサービス収益の安定に貢献しています。これらの複合的な効果により、モニターとGPUの普及率が拡大し、PCゲーム市場が強化され、ミドルレンジの消費者でさえアップグレードサイクルに参加するよう促され、市場全体の活性化に繋がっています。

3. SteamおよびEpicストアとのクラウドゲーミング統合:

* 2024年、Xsollaは開発者がローカルインストーラーと並行してストリーミングビルドを出荷できる「Instant Cloud Gaming」スリーブを導入しました。2025年初頭までに、ディスクリートGPUを持たないヨーロッパのノートPCユーザーは、ピーク時に60fpsのセッションにアクセスできるようになり、参入障壁の懸念が最小限に抑えられました。クラウドデモは、静的なトレーラーをストア内で提供されるインタラクティブな試用版に置き換えることで、評価段階を短縮し、購入を迷っている顧客のコンバージョン率を高めています。パブリッシャーは、流通コストの削減と、ユーザーデバイスのパフォーマンスに関する詳細なデータを得られるというメリットもあり、新興市場向けの移植決定に役立てています。ブロードバンドカバレッジが向上するにつれて、クラウドゲーミングはハイエンド需要を食い荒らすことなく、PCゲーム市場に新たなオーディエンスを取り込み、最終的なハードウェア購入を促す「オンランプ」として機能すると考えられます。

4. クロスプラットフォームプレイのインセンティブ:

* 2024年から2025年にかけて、デスクトップ、ハンドヘルド、モバイル間でのシームレスな進行がセッション時間を延長し、Free-to-Playプレイヤーの定着率を大幅に向上させました。コスメティックアセットがオペレーティングシステム間で維持されることで、長期的な価値の認識が高まり、ユーザーはより高い支出意欲を示すようになります。マーケティングチームは現在、デバイスに関係なく報酬が蓄積されるアカウントレベルのロイヤルティプログラムを重視しており、プラットフォーム固有のバンドルから支出を再配分しています。このアプローチは、PCをエコシステムのハブ(コンテンツアップデートが最初に届き、コントロールが損なわれない場所)として位置づけつつ、通勤や旅行中にデバイスを切り替えるプレイヤーの自由を尊重することで、PCゲーム市場を活性化させています。

市場を抑制する要因(課題)

1. ルートボックスとマイクロトランザクション規制:

* ベルギーによる有料ルートボックスの全面禁止は、他のEU加盟国の政策にも影響を与え、規制の方向性を示しました。パブリッシャーは、バトルパス、イベントショップ、透明性の高いドロップ率の開示などを導入することで、法的な監視を緩和しつつ、収益化の深さを維持しています。明確な事前価格設定は消費者の信頼を維持し、返金要求を減らし、否定的な社会的感情を抑制します。運用面では、スタジオはコンプライアンスを確保するためにバックエンドの追跡システムを刷新する必要があり、実験的なコンテンツからリソースが転用されています。今後2年間で、多様な国内規制に戦略を合わせる必要性がPCゲーム市場に下向きの圧力をかけ、機能展開の遅延やコンプライアンスコストの増加を引き起こすでしょう。

2. GPU供給の制約と価格高騰:

* Nvidiaは2024年11月、次世代アーキテクチャへの製造能力の再配分により、2025年初頭まで40シリーズの供給が逼迫すると投資家に伝えました。スポット的な不足により、一部の愛好家はシステム全体の構築を延期し、開発者は古いGPUでもフレームレートを維持するために、より積極的な動的解像度ツールを実装するようになりました。小売業者は、CPUとメモリを組み合わせたバンドルプロモーションで在庫不足に対処し、部分的なアップグレードを促しましたが、トップティアGPUの不足は、高マージンの購入をチャネルミックスから排除しました。Nvidiaは2025年3月に初期出荷が「社内予測を上回った」と後に述べたものの、供給の不均衡は依然としてPCゲーム市場のプレミアムセグメントを抑制し続けています。

セグメント分析

* ジャンル別: ロールプレイングゲームの優位性と実験的なハイブリッド:

* ロールプレイングゲーム(RPG)は、PCゲーム市場全体の6%の成長率を上回る成長を遂げました。これは、プレミアム価格設定の実現可能性を示した大作の物語性のあるリリースに支えられています。これらのタイトルは、発売後もエンゲージメントを維持する長編のエピソード形式で提供され、パブリッシャーの収益曲線を安定させています。高度な対話システムと分岐するクエストラインは、デスクトップハードウェアがパフォーマンスを損なうことなくリアルタイムの意思決定追跡をサポートする方法を示しています。インディースタジオは、ジャンルの柔軟なツールを活用し、プレイヤーのフィードバックを吸収する早期アクセスビルドをリリースすることで、公式ローンチ時にはより洗練されたメカニクスを実現しています。

* アドベンチャーとシミュレーションジャンルは、スキル障壁を低くすることで着実な成長を遂げ、アクセスしやすいインターフェースを求める高齢の新規プレイヤーを引き付けています。ストラテジータイトルは、コンソールではほとんど実現できないキーボードとマウスの精度により、忠実なファンベースを維持しており、PCゲーム市場がストラテジーゲームの拠点であることを再確認させています。オートバトラーなどのハイブリッド形式は、後に主流のフランチャイズに移植されるメカニクスのライブテストベッドとして機能し、PCが実験的なるつぼとしての役割を強調しています。スタジオは、クロスジャンルコラボレーションがリプレイ性を高め、コンテンツパイプラインがアクティブな場合にバトルパス収益をサポートすると報告しています。予測期間中、高忠実度のストーリーテリングがデスクトップ独自のセールスポイントであるため、RPGの優位性は維持されると予想されます。

* 二次的な効果として、ミドルウェアの需要にも波及しており、対話ツリープラグインやシネマティックライティングスイートの普及率が高まっています。ファンタジー設定に特化したアセットライブラリは高価格で取引され、外部アーティストがパブリッシャーの受託制作に参入する道を開いています。コミュニティ主導のモッディングはさらにリーチを拡大し、堅牢なツールキットにより愛好家がクエストを追加することで、リリースから何年も経った後も追加販売を促進しています。パブリッシャーは、各SKUのロングテールを確保するため、ローンチ時にクリエイターフレンドリーなフレームワークを組み込んでいます。テーブルトップIPとデジタルキャンペーンの統合の進展も、ファンベースの相互交流とライセンス機会の拡大により、PCゲーム市場を活性化させています。

* 収益モデル別: サブスクリプションの勢いとF2Pの優位性:

* Free-to-Play(F2P)は、2024年にPCゲーム市場で最大のシェアを維持し、無料エントリーとグローバルリーチを活用しました。コスメティックなマイクロトランザクション、シーズンパス、期間限定イベントショップが収益化の柱となっており、透明性の高いドロップ率はEUの規制審査に対応するのに役立っています。しかし、サブスクリプションサービスは2024年から2025年にかけて最高のCAGRを記録しました。発売日リリースとクラシックなバックカタログをバンドルするプラットフォームは、価値志向のプレイヤーを惹きつけ、海賊版を軽減しています。Microsoftは、コンテンツとサービスの8%の増加を強調し、PC Game Passが記録的な四半期に貢献したと報告しています。パブリッシャーは、新しいクエストやマップが月額課金サイクル内に提供されるように、コンテンツの更新頻度を短く保ち、解約率を低減しています。プレミアムな買い切り型タイトルは依然としてプレステージを付与し、受賞歴はグッズ販売、書籍化、映画化の機会に繋がっています。サブスクリプションハブ内のバンドルされた発見フィードは、F2Pの世界における期間限定の有料拡張コンテンツの視認性も高め、クロスモデルの収益化をサポートしています。

* コスト面では、サブスクリプションは堅牢なクラウドインフラと、帯域幅の混雑を避けるためにダウンロードのプリフェッチを最適化する予測分析を必要とします。スタジオは、プレイヤーの感情を継続的に監視するライブオペレーションチームに予算を割り当てており、これは小規模なインディー企業が外部委託することが多く、PCゲーム市場の階層化をさらに進めています。規模の経済は、大規模なプラットフォームがネットワークピアリング契約を交渉するのに役立ち、配信費用を削減します。将来的には、複数のフランチャイズ間でコミュニティを繋ぐソーシャルハブとしても機能する、少数のサブスクリプションブランドへの統合が進むと予想されます。

* オペレーティングシステム別: Windowsの優位性とニッチな成長:

* Windowsは2024年にPCゲーム市場シェアの5分の4以上を維持し、深い後方互換性と頻繁なドライバーアップデートに支えられています。DirectX 12 Ultimateは、レイトレーシングライティングや可変レートシェーディングなどの高度な機能の業界標準であり続けています。MicrosoftのPCでの同日リリースは、コンソールタイトルとのクロスプログレッションがフレンドリストの移行を簡素化するため、OSの優位性を強化しています。Appleのシリコンの改良は、統合GPUの出力と消費電力を改善し、いくつかのパブリッシャーが2025年のmacOS同時移植を承認するきっかけとなりました。この動きは、徹底的な最適化サイクルを必要とせずに、有料オーディエンスを拡大します。Linuxは、Proton互換性とSteam Deckの携帯型人気により徐々にシェアを伸ばしており、インディーチームが早期アクセスでLinuxビルドを含めることを奨励しています。この分散は、より広範なOSの包括性が、これまで未開拓だった層を取り込むことでPCゲーム市場を拡大していることを示しています。エンジンメーカーは現在、VulkanとMetalのバックエンドを優先しており、API間でレンダリングワークロードを分散させ、マルチプラットフォームの効率を向上させています。

* セキュリティは差別化要因であり続けています。Windowsでのランサムウェア事件の増加は、一部の企業が従業員の娯楽のためにMacハードウェアに補助金を出すきっかけとなり、macOSのインストールを間接的に促進しています。対照的に、Linuxコミュニティはオープンソースのアンチチートフレームワークを活用し、低遅延を求める競技タイトルを引き付けています。予測期間中、Windowsは数値的な優位性を維持する可能性が高いですが、macOSとLinuxからの漸進的な成長は、全体的な対象ユーザーベースを拡大し、ミドルウェアプロバイダーがエンジン間で同等性を維持することを奨励するでしょう。

* 年齢層別: 若年層の取り込みと成人層の購買力:

* 2024年から2025年にかけて、18歳未満のユーザーは、学校がeスポーツクラブやコーディングの選択科目を導入し、早期のデジタルプレイを一般化したことで、最も速い利用成長を記録しました。この層をターゲットとするパブリッシャーは、支出制限付きの保護者向けダッシュボードを導入し、成人期のサブスクリプションに繋がるブランドの好意を築いています。18歳から35歳の層は、裁量支出を支配しており、ソーシャルメディアでステータスを示すプレミアム周辺機器やコレクターズエディションに傾倒しています。マーケティングキャンペーンは、ライフスタイルブランドと連携したインフルエンサーとの提携を活用し、ゲームソフトウェア自体を超えた購入意欲を強化しています。36歳から50歳のゲーマーは、より小規模ながらも収益性の高いニッチ市場を形成しており、ワークライフバランスと両立する短いデイリーループを持つストラテジータイトルを好みます。パブリッシャーは、断続的なプレイセッションに対応するため、ユーザーインターフェースの読みやすさや自動保存機能を最適化しています。50歳以上の層は、深さを損なうことなく操作を簡素化したノスタルジーリマスターに助けられ、PCゲーム市場を休眠プレイヤーの間で拡大することで、ゆっくりと成長を続けています。ハードウェアベンダーは、長時間のセッション中の負担を軽減する人間工学に基づいた周辺機器で対応し、高齢ユーザーにアピールしています。年齢別の分析はコンテンツフィルターに情報を提供し、チャットモデレーション設定が未成年者向けに保守的であることをデフォルトとし、規制要件に適合させています。

* より広範な意味合いとして、ライブサービスユニバース内での世代間の重複は、マルチチャネルコミュニケーション戦略を必要とします。若いプレイヤーは短編ビデオチュートリアルを好み、高齢の層はテキストベースのWikiを好みます。両方の形式を提供するスタジオは、年齢層全体でより高いエンゲージメントを獲得し、収益化曲線を平滑化し、収益源を多様化しています。

地域分析

* アジア太平洋地域:

* 2024年にはPCゲーム市場規模の約半分を占め、高密度な都市ブロードバンドとeスポーツの成長エンジンとしての公式な認識に牽引されています。中国の2025年のコンテンツ承認プロセスの合理化は、国内大手企業が地元の文化的物語を取り入れたAAA級PCタイトルに投資することを奨励し、輸出志向と国内市場の共鳴のバランスを取っています。韓国のPCバン運営者は、クラウドストリーミングされたゲームライブラリとバンドルされた時間制パッケージを導入し、絶え間ないハードウェア更新への設備投資を削減しています。国境を越えた共同開発も盛んで、日本の物語デザイナーが韓国のリアルタイムサービス専門家と協力し、地域の多様な好みに対応する機能を開発しています。高リフレッシュレートモニターメーカーへの政府補助金は、機器コストを削減し、中間所得層の消費者が憧れのハードウェアにアクセスできるようにすることで、PCゲーム市場を間接的に拡大しています。

* 北米:

* 2番目に大きなシェアを占め、高い可処分所得と確立された愛好家向けコンポーネント市場に支えられています。この地域に本社を置くスタジオは、バトルパスなどのライブサービスモデルを洗練させ、後にグローバルなベストプラクティスに影響を与えています。特に未成年者に関するプライバシー重視の規制は、2025年にパブリッシャーにデータ収集パイプラインの再設計を強制し、より明確なオプトインフローを生み出し、予期せずニュースレター購読者数を増加させました。ハードウェアの普及率は依然として堅調で、小売業者は、GPUとOLEDモニターを特徴とするバンドルプロモーションが主要なリリース時に定期的に完売すると報告しています。分析やアンチチート技術をターゲットとするミドルウェアへのベンチャーキャピタルの関心は、PCゲーム市場の持続的な関連性に対する信頼を示しています。

* ヨーロッパ:

* クラウドストアフロントプラグインが高性能デスクトップの必要性をなくしたことで、その軌道は加速しました。フランス、スペイン、北欧諸国のノートPCユーザーは、プライムタイムに途切れることなく60fpsのセッションをストリーミングし、インフラの準備が整っていることを示しました。デジタルサービス法は、リアルタイムの有害コンテンツ監視を義務付け、スタジオにAI駆動のモデレーションをマーケティング上の差別化要因として採用するよう促しました。多言語リリースに結びついた文化遺産助成金は、ヨーロッパの民間伝承に根ざした地域インディー作品の需要を刺激し、ストーリー主導型体験のPCゲーム市場シェアを拡大しました。地元のハードウェアアセンブラーは、クラウドゲーミング用に事前設定された認定低遅延ルーターを提供することで対応し、ハードウェアとサービスを融合させたエコシステムを育成しています。

競争環境

PCゲーム市場は中程度の統合度合いにあります。少数のマルチスタジオパブリッシャーがグローバルなパイプラインを管理する一方で、数千のインディーズ開発者がストアフロントでの視認性を競い合っています。Microsoftは2023年にActivision Blizzardを687億米ドルで買収し、それ以来、PCでの同日ローンチをサブスクリプションカタログに組み込み、競合他社に競争力を維持するために割引期間を深めるよう促しています。この戦略は、デスクトップが二次的な移植先ではなく、主要なローンチプラットフォームであるというブランド認識を強化しています。Tencentは2024年から2025年にかけて、物語性のある欧米のスタジオに少数株投資を行い、純粋なFree-to-Playの専門知識からの多様化に関心を示しています。クラウドプラットフォームプロバイダーは、開発資金を提供し、低スペックユーザーにリーチするための期間限定ストリーミング権と引き換えに、ソフトな独占契約を結んでおり、潜在的なオーディエンスを拡大しつつ、断片化のリスクをわずかに高めています。

インディーズスタジオは、コミュニティ資金とバイラルマーケティングを活用して、発見可能性の課題を克服しています。2025年の画期的な協力型抽出ゲームは、高名なインフルエンサーのストリームで取り上げられた後、72時間以内に予算を回収し、アルゴリズムによるプロモーションがヒットの速度を決定することを示しました。ミドルウェアのコストは低下しており、マッチメイキング、ストアフロント統合、テレメトリー分析を処理する既製のバックエンドサービスにより、小規模チームでも多国籍パブリッシャー向けだったライブサービスタイトルを出荷できるようになりました。しかし、主要なストアフロントでの毎日のリリースが殺到しているため、レコメンデーションアルゴリズムの役割が強化されています。好みに基づいて高品質なゲームを確実に表示するプラットフォームは、PCゲーム市場の収益の流れに不均衡な影響力を持っています。

ハードウェアアライアンスは、並行する競争レイヤーを形成しています。GPUメーカーは、パス・トレーシングなどの機能を披露することにコミットするスタジオに早期のシリコンサンプルを提供し、発売日ドライバーの最適化と共同マーケティング予算を確保しています。モニターベンダーは、540Hzリフレッシュなどの新興標準を促進するためにeスポーツリーグを後援し、製品発売を競技のマイルストーンと結びつけています。周辺機器メーカーは、ゲーム開発者と協力して、ブランドエコシステムを強化するハプティックプロファイルを開発しています。これらのパートナーシップは、技術的進歩が具体的なゲームプレイの改善に繋がり、PCゲーム市場がインタラクティブエンターテイメントの最先端であり続けることを保証します。この競争と協力のダイナミックな相互作用は、イノベーションを加速させ、プレイヤーに比類のない体験を提供します。しかし、このような複雑なエコシステムは、開発者、パブリッシャー、ハードウェアメーカー、そしてプラットフォームプロバイダーにとって、独自の課題と機会をもたらします。

サブスクリプションサービスは、PCゲーム市場におけるもう一つの重要な収益源として台頭しています。Xbox Game PassやEA Playのようなサービスは、月額料金で膨大なゲームライブラリへのアクセスを提供し、消費者のゲーム消費方法を変革しています。これらのサービスは、プレイヤーが新しいタイトルを試す障壁を下げ、インディーゲームやニッチなジャンルの発見を促進する一方で、開発者にとっては安定した収益源と広範なオーディエンスへの露出を提供します。しかし、サブスクリプションモデルの普及は、ゲームの価値認識や、従来の買い切りモデルとの共存のあり方について、新たな議論を巻き起こしています。

クラウドゲーミングもまた、PCゲーム市場の未来を形作る可能性を秘めています。Google Stadiaの撤退は、この分野の課題を浮き彫りにしましたが、NVIDIA GeForce NOWやXbox Cloud Gamingのようなサービスは、高性能なハードウェアを所有していなくても、どこからでも高品質なPCゲームをストリーミングできるという魅力的な提案を続けています。これにより、PCゲームのアクセシビリティが大幅に向上し、これまで高性能なゲーミングPCを購入できなかった層にも市場が拡大する可能性があります。しかし、安定したインターネット接続への依存、レイテンシーの問題、そしてコンテンツライブラリの管理は、クラウドゲーミングが主流となるための主要なハードルとして残っています。

これらの要素が複合的に作用し、PCゲーム市場は絶えず進化し続けています。ストアフロントのアルゴリズム、ハードウェアアライアンス、サブスクリプションサービス、そしてクラウドゲーミングは、それぞれが市場の成長と方向性に影響を与え、開発者やプレイヤーにとって新たな可能性と課題を生み出しています。このダイナミックな環境の中で成功するためには、これらのトレンドを理解し、適応することが不可欠です。

このレポートは、世界のPCゲーム市場に関する詳細な分析を提供しています。

1. 調査の範囲と定義

本調査では、PCネイティブソフトウェア(フルタイトル、ダウンロードコンテンツ、ゲーム内購入、カタログサブスクリプション)に対するゲーマーの支出を世界のPCゲーム市場と定義しています。コンソール、モバイル、ブラウザ、クラウドリリースからの収益は含まれません。また、ゲーミング機器、コンポーネント、周辺機器、広告、eスポーツチケット、非PCタイトルへの支出は対象外です。

2. 調査方法

本レポートは、ジャンル別(アクション、アドベンチャー、RPG、シミュレーション、ストラテジーなど)、収益モデル別(Free-to-Play/Freemium、買い切り型、サブスクリプション型)、オペレーティングシステム別(Windows、MacOS、Linux)、年齢層別、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に市場をセグメント化して分析しています。

調査は、パブリッシャー、インディースタジオ、決済処理業者、eスポーツリーグ管理者、流通業者との直接対話による一次調査と、家計支出調査、デジタルストアのダッシュボード、ゲーム年鑑、年次報告書、メディア情報などの二次調査を組み合わせて実施されました。市場規模の算出と予測は、支払い決済や家計のデジタル消費に関するトップダウン分析と、パブリッシャーの収益、価格と販売量のチェック、チャネル販売比率などのボトムアップ調査を統合して行われています。アクティブなPCプレイヤー数、プレイヤーあたりの支出、ストア手数料ポリシー、高リフレッシュレートGPUの普及、ルートボックス規制の厳格さといった要因に基づいた多変量回帰分析により、2030年までの予測が立てられています。本レポートは、ハードウェアとソフトウェアを混同せず、プラットフォームに特化した視点と透明性の高い変数、年次更新により、信頼性の高いベースラインを提供しています。

3. 市場の促進要因

PCゲーム市場の成長を加速させる主な要因は以下の通りです。

* アジア太平洋地域におけるeスポーツの賞金プールとスポンサーシップの増加: PCタイトルの収益化を促進しています。

* 高リフレッシュレートモニターとGPUの普及: 北米でのAAAゲーム販売を後押ししています。

* SteamおよびEpicストアとのクラウドゲーミング統合: 欧州での市場リーチを拡大しています。

* クロスプラットフォームプレイのインセンティブ: 世界的にFree-to-Playタイトルの収益転換を促進しています。

* Moddingコミュニティの収益化: Steam Workshopやクリエイターマーケットプレイスを通じて行われています。

* 政府による国内ゲーム開発スタジオへの補助金: 韓国と中国で開発を支援しています。

4. 市場の阻害要因

市場の成長を妨げる要因としては、以下が挙げられます。

* EU加盟国におけるルートボックスおよびマイクロトランザクションに対する厳格な規制。

* ハイエンドGPUの供給制約と価格高騰。

* Free-to-Play PCエコシステムにおけるサイバー詐欺とアカウント乗っ取りの増加。

* 北米におけるAAA開発パイプラインの熟練人材不足。

5. 市場規模と成長予測

PCゲーム市場規模は、2025年には334.7億米ドルに達し、2030年までに451.8億米ドルに成長すると予測されています。

* 最も急速に拡大している収益モデル: 初日リリースとバックカタログをバンドルするサブスクリプションプラットフォームです。

* 最大の市場シェアを持つ地域: アジア太平洋地域であり、その背景には、広範なブロードバンド環境、政府支援のeスポーツプログラム、根強いカフェ文化があります。

* 欧州の規制の影響: ルートボックスに対する厳格な監視により、パブリッシャーはバトルパスや直接購入可能なコスメティックストアのような透明性の高いメカニズムへと移行しています。

* ハードウェアトレンド: 高リフレッシュレートモニターがアップグレードサイクルを刺激し、視覚的に野心的なタイトルをサポートするGPUやディスプレイの購入を促しています。

* クラウドゲーミングの役割: アクセスを広げる補完的な選択肢として機能しますが、競争力のある低遅延性やオフラインプレイのためにはローカルインストールが不可欠です。

6. 競争環境と市場機会

本レポートでは、Electronic Arts Inc.、Activision Blizzard, Inc.、Ubisoft Entertainment SA、Epic Games, Inc.、Tencent Holdings Ltd.など多数の主要企業の戦略的動向、ベンダーポジショニング分析、および各社のプロファイルが詳細に記述されています。また、市場の未開拓領域や満たされていないニーズの評価を通じて、将来の市場機会についても分析されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 eスポーツの賞金プールとスポンサーシップ契約の増加がアジア太平洋地域におけるPCタイトルの収益化を加速

- 4.2.2 高リフレッシュレートモニターとGPUの普及が北米におけるAAAゲームの売上を促進

- 4.2.3 SteamおよびEpicストアとのクラウドゲーミング統合がヨーロッパでのリーチを拡大

- 4.2.4 クロスプラットフォームプレイのインセンティブが世界的にフリープレイの収益転換を促進

- 4.2.5 Steamワークショップとクリエイターマーケットプレイスを通じたモッディングコミュニティの収益化

- 4.2.6 韓国と中国における国内ゲーム開発スタジオへの政府補助金

-

4.3 市場の阻害要因

- 4.3.1 EU加盟国全体におけるルートボックスとマイクロトランザクションに関する厳格な規制

- 4.3.2 ハイエンドGPUの供給制約と価格高騰が導入を制限

- 4.3.3 F2P PCエコシステムにおけるサイバー詐欺とアカウント乗っ取りの増加

- 4.3.4 北米におけるAAA開発パイプラインの熟練人材不足

- 4.4 技術的展望

-

4.5 ポーターの5つの力分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

- 4.6 マクロ経済トレンドの影響評価

5. 市場規模と成長予測(金額)

-

5.1 ジャンル別

- 5.1.1 アクション

- 5.1.2 アドベンチャー

- 5.1.3 ロールプレイングゲーム (RPG)

- 5.1.4 シミュレーション

- 5.1.5 ストラテジー

- 5.1.6 その他のジャンル

-

5.2 収益モデル別

- 5.2.1 無料プレイ / フリーミアム

- 5.2.2 一括購入 (プレミアム)

- 5.2.3 サブスクリプションベース

-

5.3 オペレーティングシステム別

- 5.3.1 Windows

- 5.3.2 MacOS

- 5.3.3 Linux

-

5.4 年齢層別

- 5.4.1 18歳未満

- 5.4.2 18~35歳

- 5.4.3 36~50歳

- 5.4.4 50歳以上

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 戦略的展開

- 6.2 ベンダーポジショニング分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品とサービス、および最近の動向を含む)

- 6.3.1 エレクトロニック・アーツ Inc.

- 6.3.2 アクティビジョン・ブリザード, Inc.

- 6.3.3 ユービーアイソフト エンターテインメント SA

- 6.3.4 エピックゲームズ, Inc.

- 6.3.5 スクウェア・エニックス・ホールディングス Co., Ltd.

- 6.3.6 バンダイナムコエンターテインメント Inc.

- 6.3.7 セガ Corporation

- 6.3.8 バルブ Corporation

- 6.3.9 CD プロジェクト S.A.

- 6.3.10 テンセント・ホールディングス Ltd. (テンセントゲームズ)

- 6.3.11 ネットイース, Inc. (ネットイースゲームズ)

- 6.3.12 パラドックス・インタラクティブ AB

- 6.3.13 レメディー・エンターテインメント

- 6.3.14 カプコン Co., Ltd.

- 6.3.15 テイクツー・インタラクティブ・ソフトウェア, Inc.

- 6.3.16 ライアットゲームズ, Inc.

- 6.3.17 パールアビス

- 6.3.18 ネクソン Co., Ltd.

- 6.3.19 クラフトン Inc.

- 6.3.20 エンブレーサー・グループ AB

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

PCゲームとは、パーソナルコンピュータ(PC)上で動作するゲームソフトウェア全般を指します。家庭用ゲーム機やスマートフォン向けゲームとは異なり、PCの自由度の高いハードウェア構成やOS環境を活かした多様なゲーム体験が特徴でございます。ユーザーは自身のPCの性能や好みに合わせて、グラフィックボード、CPU、メモリといった主要パーツから、ゲーミングキーボード、マウス、ヘッドセットなどの周辺機器に至るまで、自由に選択・カスタマイズできる点が大きな魅力となっております。これにより、最新の技術をいち早く取り入れた高精細なグラフィックや、複雑な物理演算を伴うシミュレーション、あるいはVR(仮想現実)といった最先端のゲーム体験が可能となります。

PCゲームの種類は非常に多岐にわたります。ジャンルとしては、壮大な物語を体験できるRPG(ロールプレイングゲーム)、瞬時の判断とエイム力が求められるFPS(ファーストパーソンシューター)、戦略的な思考が重要なRTS(リアルタイムストラテジー)やシミュレーションゲーム、大人数で協力・対戦するMMORPG(大規模多人数同時参加型オンラインRPG)やMOBA(マルチプレイヤーオンラインバトルアリーナ)など、枚挙にいとまがございません。配布形態につきましても、かつて主流であった物理メディアのパッケージ版に加え、近年ではSteam、Epic Games Store、GOG.comといったデジタル配信プラットフォームを通じてゲームをダウンロード購入する形式が主流となっております。また、Xbox Game Pass for PCのような定額制のサブスクリプションサービスで多数のゲームが遊び放題となる形式や、ゲーム本体は無料でアイテム課金などで収益を得る基本プレイ無料(F2P)モデルも広く普及しております。プレイ形式も、一人でじっくりと物語を楽しむシングルプレイヤーから、インターネットを通じて世界中のプレイヤーと協力・対戦するマルチプレイヤーまで、多様な選択肢がございます。

PCゲームの用途は、単なるエンターテイメントに留まりません。最も主要な用途はもちろん、没入感のある物語体験や、戦略的な思考、反射神経の向上といった多様な楽しみ方を提供するエンターテイメントでございますが、近年ではeスポーツとしての側面も非常に重要視されております。プロゲーマーによる競技として世界中で人気を博しており、高額な賞金がかかる国際大会も多数開催され、観戦コンテンツとしても確立されております。さらに、ゲーム実況やライブストリーミング、ファンアート制作など、ゲームを題材とした二次創作活動も盛んで、YouTubeやTwitchなどのプラットフォームで多くのクリエイターが活動し、新たな文化を形成しております。オンラインゲームを通じて、共通の趣味を持つ人々が交流し、コミュニティを形成する場としても機能しており、教育や訓練の分野でシミュレーションゲームが応用されるケースもございます。

PCゲームを支える関連技術は多岐にわたります。ハードウェア面では、高性能なCPU(Intel Core iシリーズ、AMD Ryzenなど)と、グラフィック処理の要となる高性能GPU(NVIDIA GeForce RTXシリーズ、AMD Radeon RXシリーズなど)が不可欠です。これらに加え、大容量のRAM(メモリ)や、ゲームのロード時間を大幅に短縮する高速ストレージ(SSD、NVMe SSD)が快適なプレイ環境を構築します。また、高リフレッシュレートモニター、ゲーミングキーボード、ゲーミングマウス、ヘッドセットといった周辺機器も、より没入感のある体験や競技性の向上に寄与いたします。VRヘッドセットは、仮想現実ゲームの体験を可能にし、新たなゲームの可能性を広げております。ソフトウェア面では、Windowsが圧倒的なシェアを占めるOS環境に加え、UnityやUnreal Engineといったゲームエンジンが開発の基盤となり、DirectXやVulkanなどのAPIがグラフィック描画やハードウェア制御を担います。デジタル配信プラットフォームや、Discordのようなボイスチャットツールも、現代のPCゲーム体験には欠かせない存在です。ネットワーク面では、オンラインゲームの快適なプレイに高速インターネット回線が必須であり、近年ではGeForce NOWやXbox Cloud Gamingといったクラウドゲーミング技術が、高性能PCを持たないユーザーにも高品質なゲーム体験を提供する手段として注目を集めております。

PCゲームの市場背景は、その長い歴史と密接に関わっております。初期のコンピュータゲームから発展し、1980年代には国産PCや海外のPCで多くのゲームが生まれ、多様なジャンルが確立されました。インターネットの普及とともにオンラインゲームが台頭し、2000年代以降はデジタル配信が主流となり、市場は大きく変貌を遂げました。現在、PCゲーム市場は世界的に見ても非常に大きく、特に欧米やアジア圏では家庭用ゲーム機市場と並ぶ、あるいはそれを上回る規模を持つ地域もございます。PCゲーム市場の大きな特徴は、オープンなプラットフォームであるため、インディーゲーム開発者が参入しやすく、多様なアイデアを持つ作品が生まれやすい点です。また、MOD(改造データ)文化が盛んで、ユーザーがゲームをカスタマイズして楽しむことができるのもPCゲームならではの魅力でございます。最新技術(レイトレーシング、VRなど)の導入が早く、最先端のグラフィックや体験を提供しやすい点も強みであり、eスポーツの中心地として競技性の高いゲームが多く存在します。Valve(Steam)、Epic Games、Microsoft、Activision Blizzard、Electronic Arts、Ubisoft、CD Projekt Redなど、多数のパブリッシャーやデベロッパーが市場を牽引しております。

PCゲームの将来展望は、技術革新と市場の変化によってさらなる発展が期待されます。技術面では、グラフィック技術のさらなる向上、特にリアルタイムレイトレーシングの普及やAIによるアップスケーリング技術の進化により、より現実と見紛うばかりの映像表現が可能となるでしょう。VR/AR技術の進化とゲームへの応用も進み、より没入感の高い体験が一般化する可能性があります。クラウドゲーミングは、ハードウェアの制約を受けずに高品質なゲームをプレイできる環境を拡大させ、ゲーム体験の民主化を促進するかもしれません。ゲームデザインの面では、AIの進化によりNPC(ノンプレイヤーキャラクター)の行動がより複雑になり、プレイヤー一人ひとりにパーソナライズされたゲーム体験が提供されるようになるでしょう。ユーザー生成コンテンツ(UGC)のさらなる活性化や、ゲーム空間が単なる遊び場に留まらず、交流や経済活動の場へと発展するメタバースとの融合も注目されております。市場においては、サブスクリプションモデルのさらなる浸透やeスポーツ市場の拡大とプロフェッショナル化、インディーゲーム市場の継続的な成長が予測されます。一方で、高性能PCの価格維持や高騰、チート行為やハッキング対策の強化、ゲーム依存症への対応、環境負荷への配慮といった課題も存在し、これらへの取り組みが今後の健全な発展には不可欠となるでしょう。PCゲームは、今後も技術と文化の両面で進化を続け、多様なエンターテイメント体験を提供し続けることが期待されます。