PC市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

PC市場レポートは、フォームファクター(ラップトップ/ノートブック、デスクトップタワー&SFF、オールインワンPCなど)、エンドユーザー(消費者、中小企業など)、プロセッサーアーキテクチャ(x86、ARMベース、RISC-Vなど)、価格帯、流通チャネル(オフライン小売&VAR、Eコマース&D2C)、オペレーティングシステム、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

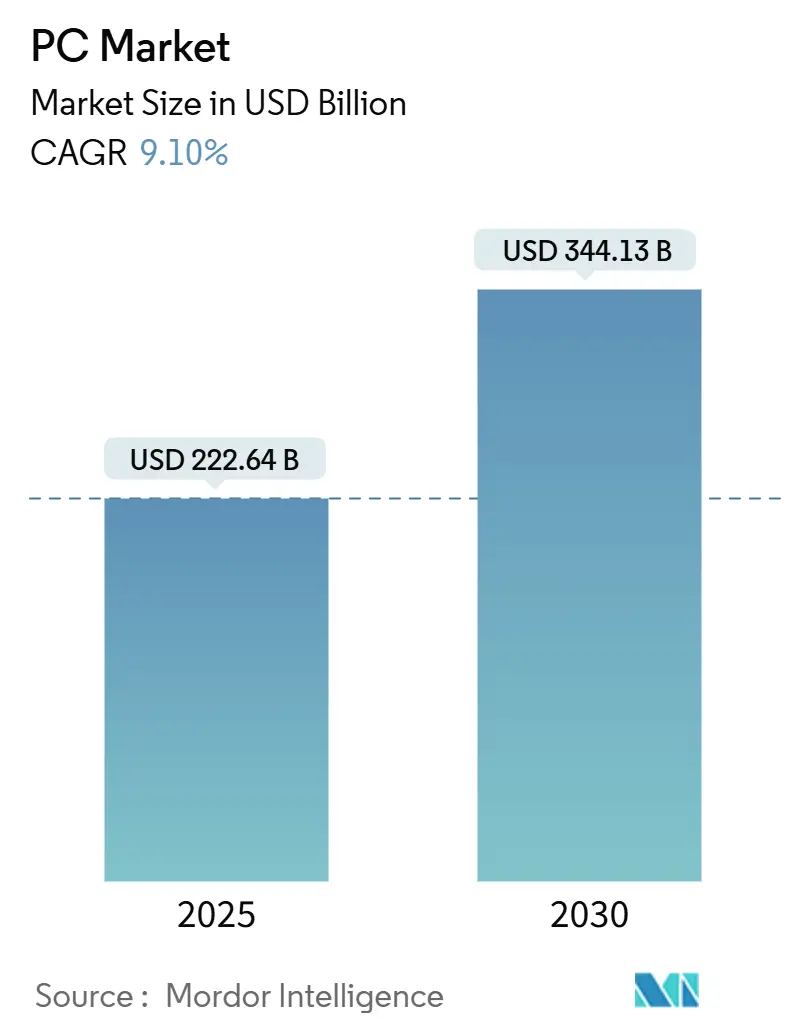

PC市場は、2025年には2,226.4億米ドルと推定され、2030年には3,441.3億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)9.10%で成長する見込みです。この市場の回復は、パンデミック後の低迷期を経て、企業向けAIの統合、Windows 10のサポート終了によるデバイスの刷新、そしてハイブリッドワークへの永続的な移行という三つの柱に支えられています。

現在の買い替えの意思決定は、基本的な機能性よりも、ローカルAIアクセラレーション、バッテリー寿命、熱管理といった性能仕様に大きく依存しています。これに対応するため、ベンダー各社はNPU(ニューラルプロセッシングユニット)を搭載したノートブック、より薄型の熱設計、そして規制要件を満たすための環境に配慮した素材を用いた製品ポートフォリオの刷新を進めています。

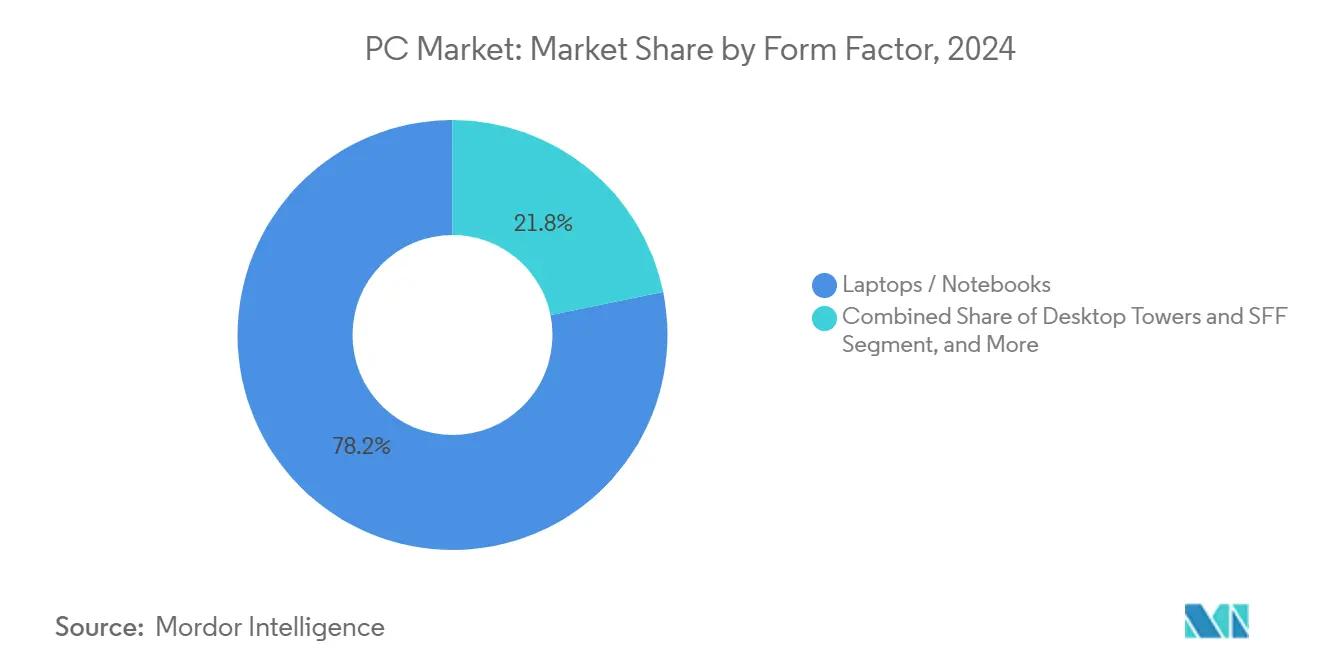

市場の主要な成長シグナルは既に顕著です。アジア太平洋地域は2024年に37.00%の市場シェアを占め、供給と需要の両面で中心的な役割を担っています。最も急速に成長しているのは南米で、8.7%のCAGRが見込まれます。フォームファクター別では、ノートブックがPC出荷台数の78.20%を占めていますが、AI最適化ノートPCは11.8%のCAGRで急増しています。エンドユーザー別では、法人顧客が需要の54.30%を占める一方、ゲーミングおよびeスポーツデバイスは10.9%のCAGRで成長しています。プロセッサーアーキテクチャ別では、x86が2024年に94.60%の優位性を維持していますが、ARMベースのPCは2029年までに50%の市場浸透を目指し、2025年から2030年にかけて12.4%のCAGRで成長すると予測されています。価格帯別では、1,200米ドルを超えるプレミアムゲーミングシステムは年間13.4%で成長しています。流通チャネル別では、オフライン小売が67.80%の売上を占める一方で、Eコマースチャネルは14.44%のCAGRで成長しています。

市場成長を牽引する主な要因

* ハイブリッドワークにおけるノートブックの買い替え需要(CAGRへの影響: +2.10%): 永続的なハイブリッドワークへの移行により、企業はビデオ会議やクラウドコラボレーションに最適化された高性能ノートブックへの投資を増やしています。バッテリー持続時間、内蔵ウェブカメラ、熱安定性が買い替えの重要な要素となっています。

* ゲーミングおよびeスポーツにおける性能競争(CAGRへの影響: +1.80%): プロのトーナメントではハードウェア性能が注目され、ストリーミング収益が視覚的忠実度に直結するため、クリエイターはリアルタイムレイトレーシングやAIアシストアップスケーリングをサポートするGPUに投資しています。

* 政府によるデジタル教育の展開(CAGRへの影響: +1.40%): 公共部門のノートPCプログラムは資金不足に直面することもありますが、連邦政府の一括購入契約が活用され、仕様の最新化が図られています。

* オンデバイスAIアクセラレーションへのアップグレードの波(CAGRへの影響: +2.30%): AMD、Intel、Qualcommが統合するNPUは、50 TOPS以上のローカル推論能力を提供し、クラウドの遅延とデータ転送コストを削減します。2028年までに商用PCの93.9%がこれらのエンジンを搭載すると予測されており、高価格帯の買い替えサイクルを促進しています。

* Windows 10の2025年サポート終了に伴う買い替え(CAGRへの影響: +1.90%): Windows 10のサポート終了が2025年に迫っており、特に企業セグメントにおいてデバイスの強制的な刷新需要が生じています。

* 企業におけるグリーンPC調達インセンティブ(CAGRへの影響: +0.80%): 欧州、北米、オーストラリアを中心に、環境に配慮したPC調達へのインセンティブが、長期的な市場成長に貢献しています。

市場の成長を抑制する主な要因

* 部品サプライチェーンの変動性(CAGRへの影響: -1.60%): 半導体るつぼの単一障害点や、11nm以下のファブにおけるツールリードタイムと労働力不足が、サプライチェーンの不安定性をもたらしています。

* カジュアルなタスクにおけるスマートフォンの代替(CAGRへの影響: -1.20%): モバイルファーストの行動様式がメール、ブラウジング、ソーシャルメディアのニーズを満たすため、特に価格に敏感な地域でローエンドノートブックの需要が侵食されています。

* クラウドVDIによる買い替えサイクルの長期化(CAGRへの影響: -0.90%): クラウドベースの仮想デスクトップインフラ(VDI)の導入は、特に北米および欧州の企業セグメントにおいて、PCの買い替えサイクルを長期化させる傾向があります。

* 循環型経済規制と再生利用(CAGRへの影響: -0.70%): 欧州を中心に、デジタル製品パスポート、修理スコア表示、未販売在庫の廃棄禁止といった厳格な循環型経済規制が、設計の複雑さを増す一方で、持続可能なモデルにプレミアムをもたらしています。

セグメント分析

* フォームファクター別: ノートブックがAI導入の要に: 2024年のPC出荷台数の78.20%をノートブックが占め、AI最適化ノートPCは11.8%のCAGRで成長しています。デスクトップはエンジニアリングラボやeスポーツアリーナで、オールインワンシステムはフロントオフィスや教室で、タブレットやデタッチャブルは現場検査員やクリエイティブプロフェッショナル向けに役割を担っています。熱設計の厳格化に伴い、ベイパーチャンバー冷却や低電力LPDDR5Xメモリが標準化されつつあります。

* エンドユーザー別: 法人需要の優位性が加速: 2024年の需要の54.30%を法人顧客が占めています。ハイブリッドワークポリシーとサイバーセキュリティ対策によりハードウェア予算が増加し、企業は高性能デバイスに移行しています。ゲーミングおよびeスポーツデバイスは10.9%のCAGRで成長し、政府および教育機関は全国的な枠組み契約を活用しています。

* 価格帯別: プレミアムゲーミングが成長を牽引: 600米ドル以下のエントリーレベルPCが2024年の販売量の44.90%を占めましたが、1,200米ドルを超えるプレミアムリグは、競技ゲーマー、ストリーマー、データサイエンティストの投資により年間13.4%で成長しています。中価格帯システム(600~1,200米ドル)は、Wi-Fi 7や1080pウェブカメラのバンドルで競争が激化しています。

* 流通チャネル別: Eコマースが勢いを増す: オフライン小売は67.80%のシェアを維持していますが、EコマースおよびD2C(Direct-to-Consumer)販売は14.44%のCAGRで成長しています。消費者はオンラインで調査し、より幅広い選択肢、競争力のある価格、自宅への配送の利便性を求めてオンライン購入に移行しています。

主要企業

世界のPC市場における主要企業は、Lenovo、HP、Dell Technologies、Apple、Acer、ASUS、MSI、Samsung、Razerなどです。これらの企業は、製品イノベーション、サプライチェーンの最適化、戦略的パートナーシップを通じて市場シェアを拡大しています。

市場の課題と機会

* 課題: 世界的な経済の不確実性、サプライチェーンの混乱、半導体不足は、PC市場の成長を妨げる可能性があります。また、スマートフォンの普及とタブレットの進化により、一部の消費者層ではPCの必要性が低下しています。

* 機会: AI対応PCの登場、ゲーミング市場の拡大、ハイブリッドワーク環境の定着、教育分野でのデジタル化推進は、PC市場に新たな成長機会をもたらします。特に、高性能デバイスへの需要は今後も堅調に推移すると予想されます。

結論

世界のPC市場は、一時的な減速期を経て、イノベーションと新たな需要の創出により回復基調にあります。特に、AI、ゲーミング、ハイブリッドワークといったトレンドが市場を牽引し、今後数年間で安定した成長が見込まれます。企業は、これらの変化に対応し、消費者の多様なニーズに応える製品とサービスを提供することで、競争優位性を確立できるでしょう。

本レポートは、世界のPC市場に関する詳細な分析を提供しています。個人利用を目的とした多機能な携帯型マシンであるPC市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、そして将来の展望について包括的に調査しています。

2025年における世界のPC市場規模は2,226.4億米ドルに達すると推定されており、2030年には3,441.3億米ドルに成長し、予測期間中の年平均成長率(CAGR)は9.10%と見込まれています。地域別では、アジア太平洋地域が2024年の収益の37.00%を占め、生産規模と国内需要の両面で市場を牽引する最大の地域となっています。

市場の成長を促進する主要な要因としては、以下の点が挙げられます。

* ハイブリッドワーク環境の普及に伴うノートPCの買い替え需要。

* ゲーミングおよびeスポーツ分野における性能競争の激化。

* 各国政府によるデジタル教育プログラムの導入。

* オンデバイスAIアクセラレーション技術の進化によるアップグレード需要の波。特に、AI最適化されたノートPCは、内蔵NPUによるローカル推論をサポートし、プライバシーとレイテンシーを向上させ、ハイブリッドワークや企業の生産性ニーズに応えることで注目を集めています。

* 2025年10月にサポートが終了するWindows 10からの移行に伴う、大規模なPC買い替え需要。現在インストールされているデバイスの約63%が移行を必要としており、集中的なリフレッシュサイクルが予測されます。

* 企業における環境配慮型PC(グリーンPC)の調達を促進するインセンティブの存在。

一方で、市場の成長を抑制する要因も存在します。

* 部品サプライチェーンの不安定性。

* カジュアルなタスクにおいてスマートフォンがPCの代替となる傾向。

* クラウドVDI(仮想デスクトップインフラストラクチャ)の利用拡大によるPC買い替えサイクルの長期化。

* 循環経済に関する規制や再生品の利用促進。

本レポートでは、市場の全体像を把握するため、業界のバリューチェーン分析、規制環境、技術的展望、そしてポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、消費者の交渉力、代替製品の脅威、競争の激しさ)といった多角的な視点から市場環境を詳細に分析しています。

PC市場は、フォームファクター(ラップトップ/ノートブック、デスクトップ、オールインワンPC、タブレット/デタッチャブル)、エンドユーザー(消費者、中小企業、大企業、政府・教育機関)、プロセッサーアーキテクチャ(x86、ARMベース、RISC-Vなど)、価格帯(エントリー、ミッドレンジ、プレミアム/ゲーミング)、流通チャネル(オフライン小売、Eコマース)、オペレーティングシステム(Windows、macOS、ChromeOS、Linux)、そして地理(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカの主要国)といった多様なセグメントに分類され、それぞれの市場規模と成長予測が提供されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。主要ベンダーとしては、Lenovo、HP、Dellが挙げられ、これら3社で出荷台数シェアの58.8%を占めています。特にLenovoは単独で24.5%のシェアを保持し、市場をリードしています。その他、Apple、ASUS、Acer、Microsoft、Samsungなど多数の主要企業のプロファイルが詳細に調査されています。

本レポートは、市場機会と将来の展望についても分析しており、未開拓の分野や満たされていないニーズの特定に焦点を当てています。これにより、市場参加者が戦略的な意思決定を行う上で貴重な洞察を提供することを目指しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 ハイブリッドワーク向けノートPCの買い替え需要

- 4.2.2 ゲーミングおよびeスポーツの性能競争

- 4.2.3 政府によるデジタル教育の展開

- 4.2.4 デバイス上AIアクセラレーションのアップグレードの波

- 4.2.5 Windows 10 2025年サポート終了に伴う買い替え

- 4.2.6 企業向けグリーンPC調達インセンティブ

-

4.3 市場抑制要因

- 4.3.1 部品サプライチェーンの変動性

- 4.3.2 カジュアルなタスクにおけるスマートフォンの代替

- 4.3.3 クラウドVDIによる買い替えサイクルの長期化

- 4.3.4 循環経済規制と再生

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 消費者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 フォームファクター別

- 5.1.1 ラップトップ / ノートブック

- 5.1.2 デスクトップタワーおよびSFF

- 5.1.3 オールインワンPC

- 5.1.4 タブレット / デタッチャブル

-

5.2 エンドユーザー別

- 5.2.1 消費者

- 5.2.2 中小企業

- 5.2.3 大企業

- 5.2.4 政府および教育機関

-

5.3 プロセッサアーキテクチャ別

- 5.3.1 x86 (Intel-AMD)

- 5.3.2 ARMベース

- 5.3.3 RISC-Vおよびその他のプロセッサアーキテクチャ

-

5.4 価格帯別

- 5.4.1 エントリーレベル (600米ドル未満)

- 5.4.2 ミッドレンジ (600~1200米ドル)

- 5.4.3 プレミアム / ゲーミング (1200米ドル超)

-

5.5 流通チャネル別

- 5.5.1 オフライン小売およびVAR

- 5.5.2 EコマースおよびD2C

-

5.6 オペレーティングシステム別

- 5.6.1 Windows

- 5.6.2 macOS

- 5.6.3 ChromeOS

- 5.6.4 Linuxディストリビューション

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米諸国

- 5.7.3 欧州

- 5.7.3.1 イタリア

- 5.7.3.2 フランス

- 5.7.3.3 ドイツ

- 5.7.3.4 英国

- 5.7.3.5 その他の欧州諸国

- 5.7.4 アジア太平洋

- 5.7.4.1 インド

- 5.7.4.2 中国

- 5.7.4.3 日本

- 5.7.4.4 その他のアジア太平洋諸国

- 5.7.5 中東およびアフリカ

- 5.7.5.1 サウジアラビア

- 5.7.5.2 南アフリカ

- 5.7.5.3 アラブ首長国連邦

- 5.7.5.4 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 レノボ・グループ・リミテッド

- 6.4.2 HP Inc.

- 6.4.3 デル・テクノロジーズ Inc.

- 6.4.4 アップル Inc.

- 6.4.5 ASUSTeK Computer Inc.

- 6.4.6 エイサー・インコーポレイテッド

- 6.4.7 マイクロソフト・コーポレーション

- 6.4.8 サムスン電子株式会社

- 6.4.9 マイクロスター・インターナショナル株式会社

- 6.4.10 ファーウェイ・テクノロジーズ株式会社

- 6.4.11 シャオミ・コーポレーション

- 6.4.12 LGエレクトロニクス Inc.

- 6.4.13 ギガバイト・テクノロジー株式会社

- 6.4.14 富士通株式会社

- 6.4.15 パナソニックホールディングス株式会社

- 6.4.16 東芝デバイス&ストレージ株式会社

- 6.4.17 CHUWIイノベーションテクノロジー株式会社

- 6.4.18 フレームワーク・コンピューター Inc.

- 6.4.19 日本電気株式会社

- 6.4.20 ピュリズム SPC

- 6.4.21 System76, Inc.

- 6.4.22 オリジンPCコーポレーション

- 6.4.23 バルブ・コーポレーション

- 6.4.24 エルクトロニクス Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

PC(パーソナルコンピュータ)は、個人が単独で利用することを目的として設計された汎用的な電子計算機を指します。元来、大型のメインフレームやミニコンピュータが主流であった時代において、個人が手軽に扱えるように小型化・低価格化されたコンピュータとして登場しました。現代では、CPU(中央演算処理装置)、メモリ、ストレージ、入出力装置といった基本的な構成要素を備え、オペレーティングシステム(OS)と様々なアプリケーションソフトウェアを動作させることで、多岐にわたる処理を実行できる情報機器として広く普及しています。

PCには様々な種類が存在します。最も一般的なのは、本体とディスプレイ、キーボード、マウスが独立している「デスクトップPC」です。高い処理性能や拡張性を持ち、特定の用途に合わせて部品を自由に交換・増設できる点が特徴です。一方、ディスプレイ、キーボード、タッチパッドなどが一体化しており、バッテリー駆動で持ち運びが可能な「ノートPC」は、その携帯性からビジネスや学習、プライベートなど幅広いシーンで利用されています。ノートPCの中には、薄型軽量でバッテリー持続時間の長い「ウルトラブック」や、ディスプレイ部分が着脱可能または回転してタブレットのように使える「2-in-1 PC」、高性能なグラフィックボードを搭載しゲームに特化した「ゲーミングノートPC」など、さらに細分化された種類があります。また、ディスプレイの背面にPC本体が内蔵された「一体型PC」は、省スペースで配線が少ないため、すっきりとした環境を求めるユーザーに人気です。その他、手のひらサイズの「ミニPC」や、クラウドベースのOSを搭載した「Chromebook」などもPCの一種として数えられます。

PCの用途は非常に広範です。ビジネスにおいては、文書作成、表計算、プレゼンテーション資料の作成、メール送受信、データ管理といった事務作業全般に不可欠なツールです。インターネットの閲覧、SNSでのコミュニケーション、オンラインショッピング、動画や音楽のストリーミング再生など、エンターテイメントや情報収集の手段としても広く利用されています。専門的な分野では、CAD(コンピュータ支援設計)による設計作業、動画編集や画像加工、音楽制作、3Dモデリングといったクリエイティブな作業に高性能なPCが用いられます。また、プログラミングやソフトウェア開発、データ分析、科学技術計算、シミュレーションなど、高度な処理能力を要する研究開発の現場でもPCは中心的な役割を担っています。教育現場では、オンライン学習やプログラミング教育のツールとして活用され、個人の学習を支援しています。

PCを支える関連技術も日々進化しています。ハードウェア面では、CPUの処理能力向上、GPU(グラフィック処理装置)の高性能化により、複雑なグラフィック処理やAI関連のタスクがより高速に実行できるようになりました。ストレージは、従来のHDD(ハードディスクドライブ)から、高速なSSD(ソリッドステートドライブ)、さらにNVMe SSDへと進化し、OSやアプリケーションの起動速度、データ転送速度が劇的に向上しています。メモリ(RAM)の大容量化と高速化も、PCのマルチタスク性能を高めています。ディスプレイ技術も、高解像度化、高リフレッシュレート化、HDR対応などにより、より鮮明で滑らかな映像体験を提供しています。ソフトウェア面では、Windows、macOS、LinuxといったオペレーティングシステムがPCの基盤となり、様々なアプリケーションがその上で動作します。近年では、クラウドコンピューティングの普及により、PCとインターネットを介して連携するSaaS(Software as a Service)やPaaS(Platform as a Service)の利用が一般的になり、PCの機能がクラウドによって拡張されています。また、Wi-FiやBluetoothといった無線通信技術の進化も、PCの利便性を高めています。

PC市場の背景には、技術革新と社会の変化が深く関わっています。1980年代にIBM PCやApple Macintoshが登場して以来、PCは企業や個人の情報処理の中核を担う存在として普及しました。2000年代以降はノートPCがデスクトップPCの販売台数を上回り、携帯性が重視されるようになりました。スマートフォンの登場と普及は、一部のPCの役割を代替しましたが、PCは依然として生産性や専門的な作業において不可欠なツールであり続けています。近年では、eスポーツの盛り上がりを背景にゲーミングPC市場が拡大し、高性能なPCへの需要が高まっています。また、新型コロナウイルス感染症のパンデミックを契機としたリモートワークやオンライン学習の普及は、PCの需要を一時的に押し上げました。一方で、半導体不足やサプライチェーンの混乱が市場に影響を与えることもありました。主要なPCメーカーとしては、HP、Dell、Lenovo、Apple、Acer、ASUSなどが世界市場で競合しており、OSではMicrosoft、CPUではIntelとAMD、GPUではNVIDIAとAMDが主要なプレイヤーとして市場を牽引しています。

PCの将来展望は、AI(人工知能)との融合、新たなフォームファクタの登場、そして持続可能性への配慮がキーワードとなるでしょう。AI技術は、OSやアプリケーションに深く統合され、ユーザーの作業を予測・支援したり、よりパーソナライズされた体験を提供したりするようになることが予想されます。CPUにNPU(Neural Processing Unit)などのAI処理専用チップが搭載されることで、PC単体でのAI処理能力が飛躍的に向上するでしょう。また、折りたたみ式ディスプレイやモジュラー型PCなど、より柔軟で多様なフォームファクタが登場し、利用シーンに合わせた最適な形状が選択できるようになるかもしれません。5Gや将来の6Gといった高速通信技術の普及により、PCはクラウドとの連携をさらに強化し、場所を選ばずに高性能な処理を実行できるようになるでしょう。環境問題への意識の高まりから、PCの製造過程における環境負荷の低減、省エネルギー設計、リサイクル可能な素材の採用など、持続可能性を重視した製品開発が進むと考えられます。セキュリティ面では、サイバー攻撃の高度化に対応するため、ハードウェアとソフトウェアの両面でより強固なセキュリティ機能が標準搭載されるようになるでしょう。AR(拡張現実)やVR(仮想現実)技術の進化に伴い、PCはこれらの没入型体験を駆動する強力なプラットフォームとしての役割をさらに拡大していく可能性を秘めています。