PCR分子診断市場:規模・シェア分析、成長動向と予測 (2025-2030年)

PCR分子診断市場レポートは、製品タイプ(機器、試薬および消耗品、ソフトウェア)、用途(感染症検査、腫瘍検査、その他の用途)、エンドユーザー(病院、診断・検査機関など)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

PCR分子診断市場の概要:成長トレンドと予測(2025年~2030年)

はじめに

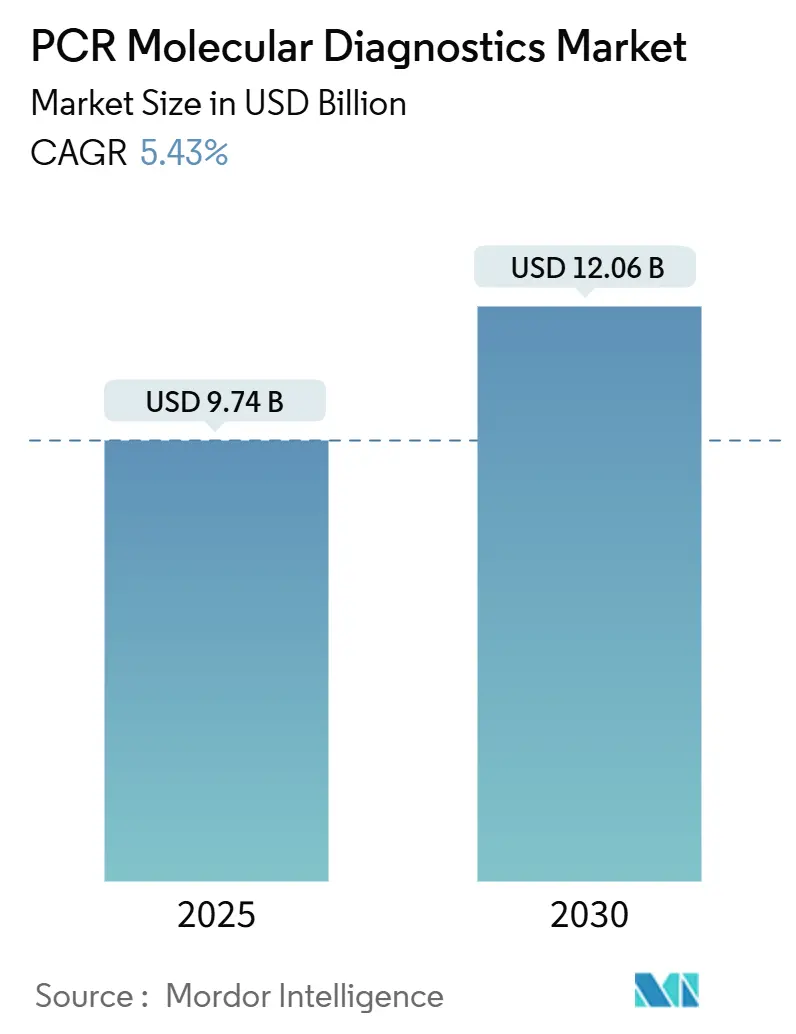

PCR分子診断市場は、2025年には97.4億米ドルと推定され、2030年には120.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.43%です。この市場は中程度の集中度を示し、北米が最大の市場シェア(42%)を占める一方、アジア太平洋地域が最も急速に成長する地域(CAGR 6.54%)となる見込みです。

主要な市場動向と洞察

市場を牽引する要因:

1. 感染症およびがんの発生率の増加:

世界的な疾病負担の増加が、PCR分子診断アッセイの需要を支えています。米国がん協会は、2025年に米国で204万1910件の新規がん診断と61万8000人の死亡を予測しており、早期発見戦略の緊急性が高まっています。また、ヒトメタニューモウイルスに関連する小児入院が米国と中国で2023年比17%増加しており、迅速な呼吸器ウイルス鑑別の必要性が強調されています。PCRはアトモル感度を提供し、抗ウイルス剤の選択、患者の隔離、治療後の微小残存病変のモニタリングを可能にします。がんの新規症例の40%が早期発見によって予防可能であるとされており、分子診断は費用削減策として認識されつつあります。この要因はCAGRに+1.8%の影響を与え、北米とアジア太平洋地域で特に強く、中期的な影響が見込まれます。

2. PCR化学および機器における技術革新:

高速サイクル酵素、マイクロ流体技術、デジタル化がPCR分子診断市場の性能基準を塗り替えています。Extreme-PCRプロトコルは、完全なサーマルサイクルを15秒に短縮し、機器の設置面積を増やすことなく1時間あたりのサンプル処理能力を向上させています。デジタルPCRは、反応液を数千のナノ液滴に分割し、次世代シーケンシング(NGS)のみが可能であった0.01%の変異アレル検出を可能にしています。AIは品質管理に不可欠な要素となりつつあり、SeegeneはMicrosoftと共同で、プライマー設計を自動化し、リアルタイムでシグナル異常を検出するデジタル化開発システムを開発しています。これらの進歩は、感度を高め、ターンアラウンドタイムを短縮し、オペレーターのばらつきを低減し、がんモニタリング、移植監視、廃水ベースの疫学といった応用分野を拡大しています。この要因はCAGRに+1.2%の影響を与え、北米とヨーロッパで最も早く、中期的な影響が見込まれます。

3. シンジックおよびマルチプレックスパネルの採用:

医師は単一病原体検査から、数十のターゲットを同時に調べる広範な症状中心のパネルへと移行しています。BioFire FilmArray肺炎パネルは、96.3%の感度と97.2%の特異性を示し、培養に48時間以上かかっていた結果報告時間を約1時間に短縮します。迅速で包括的なデータは、原因菌が判明すれば広域スペクトル療法を縮小できるため、抗生物質適正使用プログラムを支えます。BIOFIRE SPOTFIREのようなポイントオブケア(POC)版は15分で結果を提供し、救急および小児科の現場でのシンジック検査の統合をさらに進めています。この要因はCAGRに+0.8%の影響を与え、北米とヨーロッパで強く、アジア太平洋地域でも採用が増加しており、短期的な影響が見込まれます。

4. 分散型およびポイントオブケア分子検査:

技術の小型化により、PCR分子診断市場では診断が中央検査室から切り離されつつあります。オーストラリアのFirst Nations分子ポイントオブケア検査プログラムは、現在100の遠隔地域コミュニティに到達し、SARS-CoV-2、HIV、性感染症パネルを地方の診療所で直接実施しています。GeneXpertやSPOTFIREのようなシステムは、サンプル前処理、サーマルサイクリング、結果解釈を密閉された使い捨てカートリッジ内に統合し、バイオハザードへの曝露とトレーニング要件を制限しています。政策立案者は、医療アクセス格差を解消し、アウトブレイク監視を強化するために、このような展開をますます助成しています。この要因はCAGRに+0.7%の影響を与え、世界中の農村部および医療サービスが十分でない地域で強く、中期的な影響が見込まれます。

5. 精密医療およびコンパニオン診断の需要増加:

この要因はCAGRに+1.1%の影響を与え、北米、ヨーロッパ、新興アジア太平洋地域で強く、中期的な影響が見込まれます。

6. 政府のスクリーニングプログラムと公衆衛生資金:

この要因はCAGRに+0.6%の影響を与え、北米、ヨーロッパ、先進アジア太平洋地域で強く、短期的な影響が見込まれます。

市場を抑制する要因:

1. 高い設備投資と消耗品コスト:

最先端のデジタルPCR機器は1台あたり25万米ドルを超えることがあり、厳しい予算で運営されている地方病院にとっては障壁となります。継続的な試薬費用が負担を増大させ、化学品はしばしば生涯検査費用の55~65%を占めます。リキッドバイオプシーパネルは1回あたり500~3,000米ドルかかり、高所得市場以外での日常的な腫瘍学フォローアップを制限しています。この要因はCAGRに-1.0%の影響を与え、世界中の新興経済国で最も強く、短期的な影響が見込まれます。

2. 規制の複雑さと償還の不確実性:

米国FDAの2024年7月の最終規則は、検査室開発検査(LDT)に対する執行裁量を終了させ、4年間にわたるコンプライアンス期限を設定しました。各アッセイは、市販キットと同様に品質システム、有害事象、市販前審査の要件を満たす必要があり、病院検査室の立ち上げ時間を増加させます。同時に、メディケアアクセス保護法(PAMA)は料金表の削減を継続しており、革新的なアッセイの費用回収を複雑にしています。ヨーロッパではIVDR(体外診断用医療機器規則)の下で体外診断薬規制が強化されており、アジア全体での政策の相違がさらなる調和の課題を生み出しています。これらの累積的な負担は、資金力のある企業に有利に働き、小規模な企業が規制の専門知識を求めることで合併を加速させ、PCR分子診断市場内での権力集中を促します。この要因はCAGRに-0.9%の影響を与え、主に北米で強く、世界中に波及効果があり、短期的な影響が見込まれます。

3. 熟練した労働力の不足:

この要因はCAGRに-0.7%の影響を与え、世界中の農村部および医療サービスが十分でない地域で強く、中期的な影響が見込まれます。

4. 等温増幅およびCRISPRベース診断との競合:

この要因はCAGRに-0.6%の影響を与え、世界中のポイントオブケア環境で強く、長期的な影響が見込まれます。

セグメント分析

1. 製品タイプ別:

試薬および消耗品が2024年の収益の55%を占め、すべての検査実行に新しいプライマー、プローブ、バッファーが必要であるため、予測可能なアニュイティビジネスモデルを形成しています。デジタルPCR機器は、絶対定量と分析感度の桁違いの向上により、最も急速な採用ペースを記録しており、2025年から2030年にかけて7.2%のCAGRが見込まれます。例えば、Bio-Radの液滴分割技術は、標準的な血液検査では検出が困難な微量のDNAやRNAを、非侵襲的に高感度で検出することを可能にします。このような技術革新は、がんの早期発見や感染症のモニタリングなど、幅広い臨床応用においてデジタルPCRの需要を牽引しています。

本レポートは、PCR分子診断市場の詳細な分析を提供いたします。この市場は、病院、リファレンスラボ、ポイントオブケア(PoC)環境における臨床意思決定を目的としたヒト核酸ターゲットの増幅および検出に用いられる機器、試薬、消耗品、および関連ソフトウェアから生じる収益を対象としております。具体的には、標準PCR、リアルタイムPCR、デジタルPCRプラットフォームが含まれますが、獣医用途、食品検査、研究専用のPCRワークフローは範囲外と定義されております。

市場規模は、2025年に97.4億米ドルに達し、2030年までには160.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.43%です。

市場の成長を促進する主要な要因としては、感染症および癌の世界的な発生率の増加が挙げられます。また、PCR機器と化学技術における継続的な技術革新、迅速な診断を可能にするシンドロミックおよびマルチプレックスPCRパネルの採用拡大も重要な推進力です。さらに、分散型およびポイントオブケア分子検査プラットフォームの普及、政府によるスクリーニングプログラムや分子診断への公衆衛生資金提供、腫瘍学分野における精密医療およびコンパニオン診断の需要増加も市場拡大に寄与しています。

一方で、市場の成長を阻害する要因も存在します。先進的なPCRシステムは、高い設備投資と継続的な消耗品コストを伴う点が課題です。また、複雑な規制承認経路や償還に関する不確実性、熟練した分子検査室の人材不足も市場の制約となっています。加えて、等温増幅やCRISPRベースの診断といった競合技術の台頭も、市場競争を激化させています。

製品別では、機器(標準PCRシステム、リアルタイムPCRシステム、デジタルPCRシステム)、試薬・消耗品、ソフトウェア・サービスに分類されます。特に試薬と消耗品は、各増幅反応に不可欠であるため、総収益の55.0%を占める最大のセグメントです。用途別では、感染症検査、腫瘍検査、その他のアプリケーションに分けられます。エンドユーザーは、病院、診断・リファレンスラボ、学術・研究機関などが含まれます。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米が分析対象となっており、アジア太平洋地域は医療インフラの改善と精密医療予算の増加により、2030年までに6.54%のCAGRで最も速い成長が見込まれています。

本レポートの主要な洞察として、デジタルPCRシステムは0.01%までの微量な変異アレルを検出できるため、リキッドバイオプシーや微小残存病変のモニタリングを可能にし、その人気が高まっています。また、米国食品医薬品局(FDA)が検査室開発検査(LDT)に対する執行裁量を段階的に廃止する方針であるため、コンプライアンスコストが増加し、小規模な検査室の統合が進むと予測されています。新興市場における普及の主な障壁は、機器の高い初期投資と継続的な消耗品コストであると分析されています。

調査は、ラボディレクター、感染症医師、腫瘍病理学者、サービスエンジニアへの一次調査、米国CMSテスト利用ファイル、WHO監視報告書、FDA 510(k) IVD承認情報などの二次調査、トップダウンおよびボトムアップモデルを組み合わせた市場規模算出と予測、そして厳格なデータ検証プロセスを通じて実施されております。Mordor Intelligenceのベースラインは、明確に定義されたスコープ、年次更新、透明性の高い変数選択により、信頼性の高い情報を提供していると強調されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイル(F. Hoffmann-La Roche Ltd.、Thermo Fisher Scientific Inc.、Danaher、QIAGEN N.V.、Abbott Laboratoriesなど20社以上)が含まれております。さらに、市場の機会と将来の展望についても詳細に検討されております。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 感染症と癌の世界的な発生率の増加

- 4.2.2 PCR機器 & 化学における継続的な技術革新

- 4.2.3 迅速診断のためのシンドロミックおよびマルチプレックスPCRパネルの採用増加

- 4.2.4 分散型 & ポイントオブケア分子検査プラットフォームの拡大

- 4.2.5 分子診断のための政府スクリーニングプログラム & 公衆衛生資金

- 4.2.6 腫瘍学における精密医療 & コンパニオン診断の需要増加

-

4.3 市場の阻害要因

- 4.3.1 高度なPCRシステムの高い設備投資と消耗品コスト

- 4.3.2 複雑な規制承認経路と償還の不確実性

- 4.3.3 熟練した分子検査室労働力の限られた利用可能性

- 4.3.4 等温増幅およびCRISPRベースの診断からの競争の激化

- 4.4 規制の見通し

-

4.5 ポーターのファイブフォース分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模 & 成長予測(金額、米ドル)

-

5.1 製品別

- 5.1.1 機器

- 5.1.1.1 標準PCRシステム

- 5.1.1.2 リアルタイムPCRシステム

- 5.1.1.3 デジタルPCRシステム

- 5.1.2 試薬・消耗品

- 5.1.3 ソフトウェア・サービス

-

5.2 用途別

- 5.2.1 感染症検査

- 5.2.2 腫瘍検査

- 5.2.3 その他の用途

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 診断・リファレンスラボ

- 5.3.3 学術・研究機関

- 5.3.4 その他のエンドユーザー

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.4.1 F. Hoffmann-La Roche Ltd.

- 6.4.2 Thermo Fisher Scientific Inc.

- 6.4.3 Danaher

- 6.4.4 QIAGEN N.V.

- 6.4.5 Abbott Laboratories

- 6.4.6 Bio-Rad Laboratories Inc.

- 6.4.7 Agilent Technologies Inc.

- 6.4.8 Becton Dickinson and Company

- 6.4.9 Takara Bio Inc.

- 6.4.10 Promega Corporation

- 6.4.11 LGC Ltd. (Biosearch Technologies)

- 6.4.12 PerkinElmer Inc. (Revvity)

- 6.4.13 Standard BioTools Inc. (Fluidigm)

- 6.4.14 Seegene Inc.

- 6.4.15 Analytik Jena GmbH

- 6.4.16 BGI Genomics Co. Ltd.

- 6.4.17 Sysmex Inostics GmbH

- 6.4.18 QuantuMDx Group Ltd.

- 6.4.19 DiaSorin S.p.A.

- 6.4.20 Hologic Inc.

- 6.4.21 Luminex Corporation

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

PCR分子診断は、ポリメラーゼ連鎖反応(PCR)技術を基盤とし、特定の核酸配列(DNAまたはRNA)を増幅・検出することで、疾患の診断、予後予測、治療効果のモニタリングなどを行う先進的な診断法です。この技術は、微量の検体から目的の遺伝子を特異的かつ高感度に検出できるため、感染症、がん、遺伝性疾患など、多岐にわたる分野で不可欠なツールとなっています。分子診断とは、病原体由来の核酸やヒトの遺伝子変異などを直接検出することで、従来の培養法や抗体検査では困難であった早期診断や病態の精密な評価を可能にするものです。PCR分子診断は、その増幅能力により、これらの分子レベルでの情報を迅速かつ正確に提供します。

PCR分子診断には、その目的や検出方法に応じていくつかの種類があります。最も基本的なものは、標的核酸の有無を検出する「定性PCR」です。これに対し、標的核酸の量を定量的に測定する「リアルタイムPCR(qPCR)」は、増幅過程をリアルタイムでモニタリングすることで、ウイルス量や遺伝子発現レベルの評価に用いられます。特に、RNAウイルスや遺伝子発現解析には、RNAをDNAに変換する「逆転写PCR(RT-PCR)」が前処理として必要です。複数の標的核酸を同時に検出できる「マルチプレックスPCR」は、一度の検査で複数の病原体や遺伝子変異をスクリーニングする際に効率的です。また、微量な核酸を高感度に検出するために、二段階のPCRを行う「ネステッドPCR」や、絶対定量が可能で希少な変異の検出に優れた「デジタルPCR(dPCR)」も開発されています。これらの技術は、それぞれ異なる臨床的ニーズに対応し、診断の精度と効率を高めています。

PCR分子診断の用途は非常に広範です。最も代表的なのは「感染症診断」であり、SARS-CoV-2(COVID-19)、インフルエンザウイルス、HIV、B型・C型肝炎ウイルス、HPVなどのウイルス感染症、結核菌、クラミジア、淋菌などの細菌感染症の迅速かつ正確な検出に用いられます。これにより、早期治療介入や感染拡大防止に貢献します。次に重要なのが「がん診断」です。がん関連遺伝子(EGFR、KRAS、BRAFなど)の変異検出、融合遺伝子の特定、微小残存病変(MRD)のモニタリング、さらには分子標的薬の選択に不可欠なコンパニオン診断として活用されています。また、「遺伝性疾患診断」においても、嚢胞性線維症、ハンチントン病、デュシェンヌ型筋ジストロフィーなどの遺伝子異常の検出、出生前診断、キャリアスクリーニングに利用されます。「薬理ゲノミクス」の分野では、薬剤の代謝に関わる遺伝子多型を解析し、個々の患者に最適な薬剤選択や投与量決定を支援します。その他、臓器移植におけるHLAタイピングや、法医学分野での個人識別など、その応用範囲は多岐にわたります。

PCR分子診断と密接に関連する、あるいは補完する技術も多数存在します。代表的なものに「次世代シーケンサー(NGS)」があります。NGSは、一度に大量のDNA配列を読み取ることができ、既知の変異だけでなく未知の変異や広範囲の遺伝子異常を網羅的に解析するのに優れています。PCRが特定のターゲットを増幅するのに対し、NGSはより広範な情報を提供し、特にがんの包括的ゲノムプロファイリングなどで併用されます。また、PCRと同様に核酸増幅を行う技術として「等温核酸増幅法(LAMP法、RPA法など)」があります。これらは、温度サイクル装置を必要とせず、簡便かつ迅速に核酸を増幅できるため、特に発展途上国や災害時におけるポイントオブケア(POC)診断としての可能性を秘めています。さらに、近年注目されている「CRISPR-Casシステム」を応用した診断法は、高い特異性と迅速性を持ち、次世代の分子診断技術として期待されています。免疫学的検査である「ELISA」や「イムノクロマト法」は、抗原や抗体を検出する点でPCRとは異なりますが、迅速検査として広く利用されており、PCRが核酸を検出するのに対し、これらはタンパク質を検出します。

PCR分子診断市場は、近年著しい成長を遂げています。この成長の主な要因としては、世界的な感染症の流行(特にCOVID-19パンデミックはPCR検査の需要を爆発的に増加させました)、がんや遺伝性疾患の罹患率増加、個別化医療の進展に伴うコンパニオン診断の需要拡大が挙げられます。また、技術革新による自動化、小型化、多項目同時検出(マルチプレックス化)の進展も市場拡大を後押ししています。主要な市場プレイヤーとしては、ロシュ、アボット、ホロジック、キアゲン、サーモフィッシャーサイエンティフィック、バイオ・ラッド、セフィード(ダナハー傘下)などが挙げられ、これらの企業は診断薬、機器、ソフトウェアの開発・提供を通じて市場を牽引しています。市場のトレンドとしては、検査の迅速化、簡便化、そして医療現場での即時診断を可能にするポイントオブケア(POC)診断へのシフトが加速しています。一方で、検査コスト、規制要件、専門知識を持つ人材の確保などが課題として存在します。

PCR分子診断の将来は、さらなる技術革新と応用分野の拡大によって、非常に明るいものと予測されます。まず、検査の「自動化」と「小型化」は一層進み、検体前処理から結果解析までを統合した全自動システムや、手のひらサイズのラボオンチップデバイスが普及し、より多くの医療機関や地域で迅速な診断が可能になるでしょう。次に、「多項目同時検出(マルチプレックス化)」の能力は飛躍的に向上し、一度の検査で数百種類の病原体や遺伝子変異を解析できるようになることで、より包括的かつ効率的な診断が実現します。また、人工知能(AI)や機械学習との融合により、複雑な検査データの解析、診断アルゴリズムの最適化、疾患予測の精度向上が期待されます。がん診断においては、血液や尿などの体液からがん細胞由来のDNA(リキッドバイオプシー)を検出する非侵襲的な診断法がさらに発展し、早期発見や治療効果モニタリングに革命をもたらす可能性があります。CRISPR技術を応用した新しい診断プラットフォームは、PCRに代わる超高速・高感度な診断法として実用化が進むでしょう。グローバルヘルスにおいては、低コストで堅牢なPCRシステムが開発され、発展途上国における感染症対策や公衆衛生の向上に貢献することが期待されます。これらの進展は、個別化医療のさらなる推進、疾患の早期発見と予防、そしてより質の高い医療の提供に不可欠な要素となるでしょう。