食品・飲料向けPCRパッケージ市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

食品・飲料向けPCR包装市場レポートは、業界を樹脂別 (ポリエチレンテレフタレート (PET)、ポリエチレン (PE)、ポリプロピレン (PP)、その他の樹脂 (PS、EPSなど))、包装形態別 (硬質、軟質)、エンドユーザー別 (食品、飲料)、および地域別 (北米、欧州、アジア、中南米、中東・アフリカ) に分類しています。本レポートは、過去のトレンドと将来の市場予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

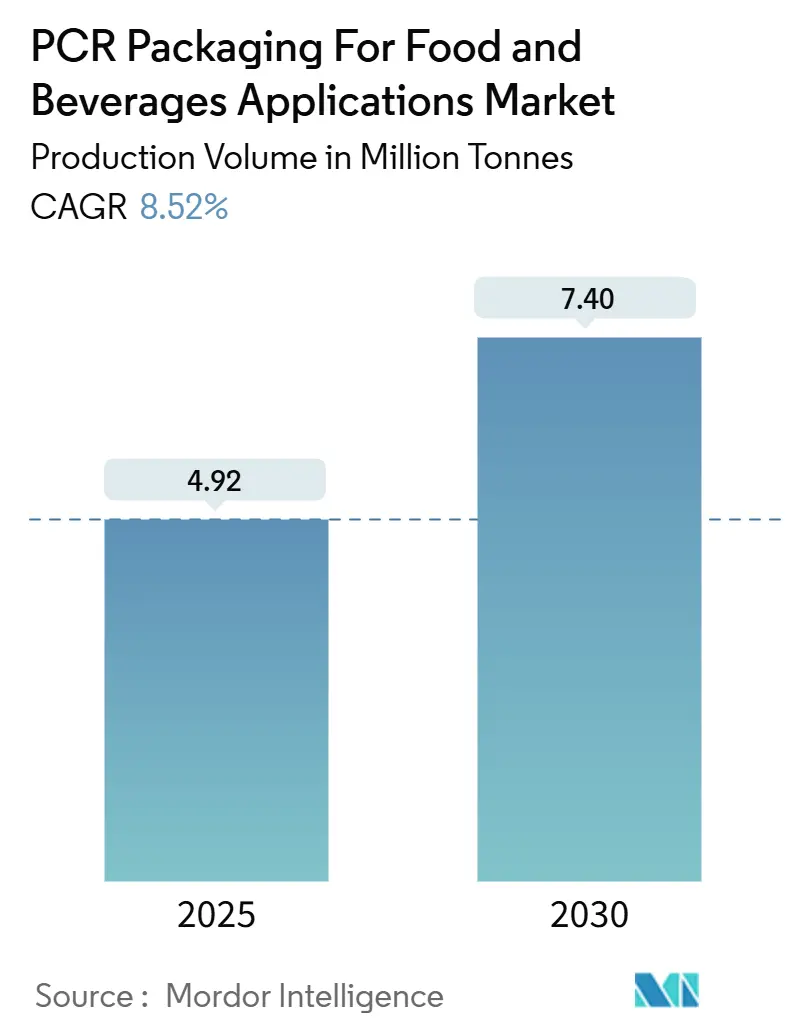

「食品・飲料用途向けPCR(Post-Consumer Recycled)パッケージング市場レポート2030」によると、本市場は2025年から2030年の予測期間において、生産量ベースで著しい成長を遂げると予測されています。2025年には492万トン、2030年には740万トンに達し、年平均成長率(CAGR)は8.52%と見込まれています。本レポートは、樹脂(ポリエチレンテレフタレート(PET)、ポリエチレン(PE)、ポリプロピレン(PP)など)、パッケージング形式(硬質、軟質)、エンドユーザー(食品、飲料)、および地域(北米、欧州、アジア、中南米、中東・アフリカ)別に市場を分析しています。市場規模は欧州が最大であり、アジア太平洋地域が最も急速に成長する市場とされています。市場の集中度は低い状況です。

市場概要と成長要因

PCRパッケージングは、使用済み材料の再利用とリサイクルを重視する循環型経済の原則を体現しています。リサイクル材料を選択するブランドは、持続可能なサイクルに積極的に参加しており、これは消費者の共感を呼び、特に環境意識の高い消費者の間でブランドロイヤルティを強化する要因となっています。多くの消費者が調達および製造プロセスの透明性を重視しており、企業はPCRパッケージングを活用することで持続可能性への取り組みを強調しています。例えば、中国におけるリサイクルプラスチックの量は、2020年の1,600万トンから2023年には1,900万トンに増加しています。

プラスチック汚染や気候変動といった環境問題への意識が高まるにつれて、消費者は持続可能な材料で作られた製品をますます好むようになっています。PCRパッケージングを使用することで、企業は新規プラスチックの需要を削減し、廃棄物を最小限に抑え、貴重な資源を節約することが可能です。持続可能性への注目の高まりと効果的な廃棄物管理ソリューションの必要性が、PCRパッケージング市場を牽引しています。消費者や規制機関からの圧力も、ブランドが環境負荷と埋立廃棄物を削減するためにPCR材料を採用するよう促しています。

プラスチック加工技術の進歩と支援的な規制が、PCRパッケージング市場の成長を後押ししています。強化された化学リサイクルプロセスのような革新技術により、かつては再利用が困難だった低品質のプラスチックも分子レベルに分解してリサイクルできるようになっています。しかし、食品用途における汚染への懸念はPCRパッケージング市場にとって大きな課題であり、リサイクルプラスチックに有害物質が残留する可能性を考慮し、特に食品接触材料には厳格な安全対策が求められます。

主要な市場トレンド

1. 焼き菓子食品エンドユーザーセグメントの著しい成長

健康志向の焼き菓子消費者は、環境に優しく持続可能な製品、特にパッケージングを優先する傾向があります。この市場の拡大に伴い、企業は消費者のエコフレンドリーなパッケージングへの期待に応えるため、PCR材料の使用を奨励されるでしょう。PCRパッケージングは、特に消費者が個人的な健康と環境の幸福をサポートする製品を求める中で、環境負荷の削減を目指す健康志向のブランドにとって魅力的な選択肢となります。農業・農産物カナダによると、2022年の健康・ウェルネス焼き菓子の世界小売売上高は約449億米ドルであり、2026年までに562億米ドルに達すると予測されています。

欧州や北米などの地域では、パッケージング廃棄物に関するより厳格な規制が施行され、リサイクル含有量の要件が推進されています。パンやベーカリー製品は購入頻度が高く、大量のパッケージング廃棄物を生み出す主要な商品であるため、ブランドは持続可能なパッケージングへの移行を進めています。パン袋、ラップフィルム、パウチなどのPCRパッケージングソリューションは、日常のベーカリーパッケージングの環境負荷を削減するのに役立つリサイクル含有量オプションを提供します。南アフリカのビジネスニュース出版社Bizcommunityによると、パンおよびベーカリー製品の世界市場は、2020年に推定1億1,106万トンに達し、2025年までに1億3,500万トンに達すると予想されています。PCRパッケージングの使用は、リサイクルプラスチックを生産フローに再導入することで、バージンプラスチックの必要性を減らし、循環型経済を支援します。

2. 欧州市場の大きなシェア

欧州は市場で大きなシェアを占めると予想されています。特にドイツのPCR樹脂市場では、パッケージング産業が重要な応用セグメントです。持続可能性の利点と環境負荷の低減により、PCR樹脂はボトル、容器、軟質パッケージングなど、様々な形式で採用されています。消費者嗜好と規制要件に牽引される食品・飲料分野における環境に優しいパッケージングソリューションへの需要の高まりが、PCR樹脂の採用を促進しています。ドイツのパッケージング企業は、PCR樹脂の品質と機能を向上させる技術に投資し、その応用範囲と市場プレゼンスを拡大しています。例えば、2024年2月には、Source One Plasticsがドイツのアイクリンゲンにプラスチック廃棄物選別・リサイクル施設を開設し、年間7万トンのリサイクル困難な使用済みプラスチック廃棄物を処理しています。

フランスは近年、パッケージング廃棄物の環境負荷に対処するための重要な措置を実施しています。EU政策に準拠し、2025年までに食品・飲料パッケージングは最低30%のリサイクルプラスチックを含まなければならないという目標を設定しています。この要件は、特にPETボトル、食品容器、トレイなどの使用済みリサイクル(PCR)プラスチックの採用を業界に促しています。ブランドは、バージンプラスチックへの依存を減らし、持続可能性目標を達成するためにPCRプラスチックをますます利用しています。例えば、2024年2月には、Faerch Groupが食品サービス市場向けに、少なくとも30%のPCR材料を組み込んだ新しいタンブラー製品ラインを導入しました。

スペインも、より広範な欧州連合のイニシアチブの一環として、循環型経済モデルを採用しています。スペインの食品・飲料産業は、持続可能なパッケージングへの需要の高まりに対応しています。2023年のプラスチック税はリサイクル材料の使用を奨励し、EUグリーンディールと循環型経済行動計画は、2025年までにプラスチックパッケージングに50%のリサイクル含有量を義務付けるという野心的なリサイクル目標を設定しています。これらのイニシアチブは、スペイン企業がPCR含有量を増やし、より持続可能なパッケージングソリューションを採用するよう集合的に推進しています。

競争環境

市場における競争の程度は、ブランドアイデンティティ、競争戦略、透明性レベルなど、様々な要因によって影響されます。世界のPCRパッケージング市場は断片化されており、市場集中度は低い状況です。主要なプレーヤーには、Berry Global、Amcor Group、ePac Holdings, LLC、Mondi plc、Transcontinental Inc.などが挙げられます。これらの企業は、市場シェアを維持するために、常に革新を行い、戦略的パートナーシップを構築しています。競争の激しさは高く、予測期間を通じてこの傾向が続くと予想されます。

最近の業界動向

* 2024年10月: ProAmpacは、従来のクラムシェル容器に代わる実用的な「RotiBag」を導入しました。この製品は材料使用量を削減し、従来の構造、リサイクル対応構造、およびPCR構造で利用可能です。一体型ハンドルなどの特徴があり、ロティサリーチキンなどの温かい持ち帰り食品に適しています。

* 2024年9月: LeadecとJayplasは、プラスチックパッケージング廃棄物のリサイクルと再利用に関するプロジェクトで提携し、クローズドループプロセスを確立しました。JayplasはLeadecのHalewood事業所からLDPEフィルム廃棄物を回収し、英国の施設でリサイクルした後、100%リサイクル含有量のプラスチック袋を製造し、LeadecのHalewood事業所で内部的に使用しています。

このレポートは、食品および飲料用途における使用済み再生プラスチック(PCR)包装市場に焦点を当てた包括的な分析を提供しています。市場の定義、調査範囲、および調査方法について概説した後、主要な市場インサイト、原材料業界の状況、市場の動向、セグメンテーション、競合状況、および将来の展望を詳細に解説しています。

エグゼクティブサマリーとして、市場規模は2025年に492万トンに達すると予測されており、2030年には年平均成長率(CAGR)8.52%で740万トンに成長すると見込まれています。2025年時点では欧州が最大の市場シェアを占めていますが、予測期間(2025年~2030年)においてはアジア太平洋地域が最も高い成長率を示すと推定されています。主要な市場プレイヤーとしては、Berry Global、Amcor Group、ePac Holdings, LLC、Mondi plc、Transcontinental Inc.などが挙げられます。

市場の推進要因としては、持続可能性への高まる関心と廃棄物管理の重要性、およびプラスチック加工技術の進歩が挙げられます。一方で、食品グレードPCR包装における汚染の懸念、供給の制約、そして規制遵守の課題が市場の成長を妨げる要因となっています。

市場インサイトの章では、市場の概要、サプライヤーや材料メーカーを含む業界エコシステム分析、ポーターのファイブフォース分析による業界の魅力度評価が提供されています。特に、食品・飲料業界におけるPCR包装に関する規制と基準が詳細に検討されており、PCR包装による汚染に関する規制、主要国でのPCR包装採用に関するケーススタディ、LDPEおよびLLDPEの食品用途における規制などが含まれています。

また、PCR包装用添加剤の需要と供給の動向も分析されており、水分・酸素バリア性添加剤、抗酸化添加剤、承認された着色添加剤およびマスターバッチが取り上げられています。PCR処理の技術的展望としては、化学的リサイクルと機械的リサイクルの両方が解説されています。さらに、食品用途に焦点を当てたバージンプラスチックと再生プラスチックの比較分析も行われています。

原材料業界の状況については、主要国におけるプラスチック生産データ、一人当たりのプラスチック消費量、2018年から2023年までのプラスチックリサイクル統計、プラスチック廃棄物生産データ、およびプラスチックリサイクルと再生プラスチック消費の将来の市場トレンドが提供されています。

市場は、樹脂タイプ(ポリエチレンテレフタレート(PET)、ポリエチレン(PE)、ポリプロピレン(PP)、その他の樹脂)、包装形態(硬質、軟質)、最終用途(食品(調理済み食品、菓子、焼き菓子、乾燥食品など)、飲料(ボトル入り飲料水、炭酸飲料、ジュースおよびその他のRTDなど))、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)に細分化されています。

競合状況の章では、主要企業のプロファイル、ヒートマップおよびランキング分析、2024年の企業市場シェア/ランキング分析、確立されたプレイヤーと新興プレイヤーの分類が示されており、市場における競争環境が明確にされています。

このレポートは、食品および飲料業界におけるPCR包装の採用を促進する要因と課題を深く理解し、持続可能な包装ソリューションへの移行を検討する企業にとって貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

- 4.2 産業エコシステム分析 – サプライヤー、材料メーカーなど

- 4.3 産業の魅力度 – ポーターの5つの力分析

-

4.4 食品・飲料業界におけるPCR包装に関する業界規制と基準

- 4.4.1 PCR包装による汚染に関する規制

- 4.4.2 PCR包装の採用における主要国での主要なケーススタディ

- 4.4.3 食品用途におけるLDPEおよびLLDPEに関する規制

-

4.5 需要と供給の動向 – PCR包装用添加剤

- 4.5.1 湿気および酸素バリア特性用添加剤

- 4.5.2 酸化防止剤

- 4.5.3 承認された着色添加剤 & マスターバッチ

-

4.6 PCR処理の技術的展望

- 4.6.1 リサイクルおよび再生プラスチック処理

- 4.6.1.1 化学的

- 4.6.1.2 機械的

- 4.7 食品用途に焦点を当てた包装用途におけるバージンプラスチックと再生プラスチックの比較分析

5. 原材料産業の展望

- 5.1 主要国におけるプラスチック生産データと一人当たりのプラスチック消費量

- 5.2 プラスチックリサイクル統計、2018-2023年(百万トン)

- 5.3 プラスチック廃棄物生産データ(百万トン)

- 5.4 プラスチックリサイクルおよび再生プラスチック消費の将来の市場動向

6. 市場の動向

-

6.1 市場の推進要因

- 6.1.1 持続可能性への焦点と廃棄物管理の状況

- 6.1.2 技術的およびプラスチック加工の進歩

-

6.2 市場の課題

- 6.2.1 食品グレードPCR包装における汚染懸念と供給制約

- 6.2.2 規制遵守の課題と資源の制約

7. 市場の細分化

-

7.1 樹脂別

- 7.1.1 ポリエチレンテレフタレート(PET)

- 7.1.2 ポリエチレン(PE)

- 7.1.3 ポリプロピレン(PP)

- 7.1.4 その他の樹脂(PS、EPSなど)

-

7.2 包装形態別

- 7.2.1 硬質

- 7.2.2 軟質

-

7.3 エンドユーザー別

- 7.3.1 食品

- 7.3.1.1 調理済み食品

- 7.3.1.2 菓子

- 7.3.1.3 焼き菓子

- 7.3.1.4 乾燥食品

- 7.3.1.5 その他

- 7.3.2 飲料

- 7.3.2.1 ボトル入り飲料水

- 7.3.2.2 炭酸飲料

- 7.3.2.3 ジュースおよびその他のRTD

-

7.4 地域別*

- 7.4.1 北米

- 7.4.1.1 米国

- 7.4.1.2 カナダ

- 7.4.2 ヨーロッパ

- 7.4.2.1 ドイツ

- 7.4.2.2 フランス

- 7.4.2.3 オランダ

- 7.4.2.4 イタリア

- 7.4.2.5 スペイン

- 7.4.2.6 イギリス

- 7.4.2.7 トルコ

- 7.4.3 アジア

- 7.4.3.1 中国

- 7.4.3.2 インド

- 7.4.3.3 日本

- 7.4.3.4 スリランカ

- 7.4.4 ラテンアメリカ

- 7.4.4.1 メキシコ

- 7.4.4.2 ブラジル

- 7.4.5 中東およびアフリカ

8. 競争環境

-

8.1 企業プロフィール

- 8.1.1 ベリー・グローバル

- 8.1.2 アムコア・グループ

- 8.1.3 ePacホールディングスLLC

- 8.1.4 モンディplc

- 8.1.5 トランスコンチネンタルInc.

- 8.1.6 ヴィプフAG

- 8.1.7 ソノコ・プロダクツ・カンパニー

- 8.1.8 アルプラ・ヴェルケ・アルヴィン・レーナーGMBH & CO KG

- 8.1.9 インデブコ・ノースアメリカ

- 8.1.10 プロアンパックLLC

- 8.1.11 プラスティパック・ホールディングスInc.

- 8.1.12 エバーグリーン・リサイクリングLLC

- 8.1.13 フェニックス・テクノロジーズ・インターナショナルLLC

- 8.1.14 サウジ基礎産業公社 (SABIC)

- 8.1.15 J&A ヤング (レスター) Ltd

- *リストは網羅的ではありません

- 8.2 主要プレーヤーによるヒートマップとランキング分析

- 8.3 企業市場シェア/ランキング分析、2024年

- 8.4 企業分類 – 確立されたプレーヤー対新興プレーヤー

9. 市場の将来展望

*** 本調査レポートに関するお問い合わせ ***

食品・飲料向けPCRパッケージとは、消費者が使用した後に回収され、リサイクルされたプラスチック素材(Post-Consumer Recycled plastic)を原料として製造される、食品や飲料の包装容器を指します。PCR素材の利用は、新規プラスチックの使用量を削減し、資源の循環を促進することで、地球環境への負荷軽減に貢献する重要な取り組みとして注目されています。特に食品・飲料用途においては、消費者の口に入る製品を保護するため、厳格な衛生基準と安全性が求められる点が特徴です。

このパッケージの定義は、単にリサイクル素材を使用するだけでなく、その素材が「消費者が使用した後」に回収されたものであるという点にあります。これにより、工場内で発生する端材などを再利用する「プレコンシューマーリサイクル」とは区別され、より広範な資源循環への貢献が期待されます。食品・飲料向けPCRパッケージは、環境意識の高まりと法規制の強化を背景に、その導入が急速に進んでいます。

種類としては、まず素材の種類によって分類できます。最も広く普及しているのはPET(ポリエチレンテレフタレート)製のPCRパッケージで、飲料ボトルや調味料ボトルなどに多く採用されています。PETは透明性やバリア性に優れ、リサイクル技術も確立されているため、食品用途での利用が進んでいます。次に、PP(ポリプロピレン)やPE(ポリエチレン)製のPCRパッケージも登場しており、食品トレー、カップ、パウチ、ボトルキャップなどに利用されています。これらの素材は、PETに比べてリサイクルが難しい場合もありますが、ケミカルリサイクル技術の進化により、食品グレードでの利用が拡大しつつあります。

また、リサイクル手法によっても種類が分けられます。一つは「マテリアルリサイクル(メカニカルリサイクル)」で、回収されたプラスチックを洗浄、粉砕、溶融、ペレット化して再利用する方法です。現在の食品・飲料向けPCRパッケージの主流であり、特にPETボトルで実績があります。もう一つは「ケミカルリサイクル」で、プラスチックを化学的に分解し、モノマーやオリゴマーといった原料レベルに戻してから再重合する方法です。これにより、バージン素材と同等の品質を持つプラスチックを製造できるため、異物混入や品質劣化のリスクが低く、より幅広い種類のプラスチックを食品グレードとして再利用できる可能性を秘めています。

用途は多岐にわたります。飲料分野では、ミネラルウォーター、清涼飲料水、ジュース、アルコール飲料などのPETボトルにPCR PETが広く採用されています。特に、透明性が求められる製品において、PCR PETの品質向上が導入を後押ししています。食品分野では、サラダや惣菜の容器、卵パック、果物トレー、調味料ボトル、食用油ボトルなどにPCR素材が使われています。これらの用途では、内容物の保護、衛生性、そして消費者の手に取る際の見た目の美しさも重要視されます。近年では、レトルト食品のパウチや冷凍食品の包装フィルムなど、より複雑な構造を持つパッケージへのPCR素材の導入も検討され始めていますが、バリア性や耐熱性、リサイクル技術の課題から、まだ限定的です。

関連技術としては、まず「高度な選別・洗浄技術」が挙げられます。食品グレードのPCR素材を製造するには、回収されたプラスチックから異物を徹底的に除去し、高い純度を確保する必要があります。AIを活用した光学選別機や、多段階の洗浄・脱臭プロセスが不可欠です。次に「ケミカルリサイクル技術」は、マテリアルリサイクルでは困難な、着色されたプラスチックや複合素材、汚染度の高いプラスチックを食品グレードの原料に戻す可能性を広げます。解重合、熱分解、ガス化などの手法が研究・実用化段階にあります。

さらに、「バリア性向上技術」も重要です。リサイクル素材はバージン素材に比べてバリア性が若干低下する可能性があるため、酸素や水蒸気の透過を防ぎ、食品の鮮度を保つためのコーティング技術や多層構造化技術が開発されています。また、「トレーサビリティシステム」も関連技術として注目されています。PCR素材のサプライチェーン全体で、原料の回収源、リサイクルプロセス、品質情報などを追跡・管理することで、食品安全性を確保し、透明性を高めることができます。最後に、「設計段階からのリサイクル性考慮(Design for Recyclability)」も重要な技術であり、パッケージの設計段階からリサイクルしやすい素材選定や構造を採用することで、高品質なPCR素材の安定供給に貢献します。

市場背景としては、複数の要因がPCRパッケージの導入を加速させています。第一に、世界的な「環境意識の高まり」です。プラスチックごみ問題や海洋プラスチック汚染への関心が高まり、消費者はより環境に配慮した製品を選ぶ傾向にあります。第二に、「法規制の強化」です。欧州連合(EU)の使い捨てプラスチック指令や、日本のプラスチック資源循環促進法など、各国・地域でプラスチック製品へのリサイクル素材使用義務化やプラスチック税の導入が進んでおり、企業は対応を迫られています。

第三に、「企業のサステナビリティ目標」です。多くの食品・飲料メーカーが、2030年や2050年までに使用するプラスチックの一定割合をリサイクル素材に置き換える、あるいはバージンプラスチックの使用量を削減するといった具体的な目標を設定しています。これは、企業のブランドイメージ向上やESG投資の観点からも重要視されています。しかし、課題も存在します。高品質なPCR素材の「安定供給」は依然として課題であり、特に食品グレードのPCR素材は需要に対して供給が追いついていない状況です。また、バージン素材と比較して「コストが高くなる」傾向や、リサイクル過程で発生する「色味や臭いの問題」、そして「食品安全規制への適合」も常にクリアすべきハードルとなっています。

今後の展望としては、食品・飲料向けPCRパッケージの利用はさらに拡大していくと予想されます。ケミカルリサイクル技術の進化により、現在リサイクルが難しいとされているプラスチック(例:多層フィルム、着色プラスチック)も食品グレードとして再利用できるようになり、PCR素材の選択肢が多様化するでしょう。これにより、PET以外のPPやPE、PSといった素材のPCRパッケージも、より多くの食品・飲料製品に採用される可能性があります。

また、サプライチェーン全体での「連携強化」が進むと見られます。プラスチックの回収業者、リサイクル事業者、パッケージメーカー、そして食品・飲料メーカーが密接に協力し、効率的な回収・リサイクルシステムを構築することが、PCR素材の安定供給と品質向上に不可欠です。さらに、「デジタル技術の活用」も進むでしょう。AIによる選別精度の向上や、ブロックチェーン技術を用いたトレーサビリティの確保により、PCR素材の信頼性と透明性が一層高まります。

最終的には、パッケージの「ライフサイクル全体での環境負荷低減」が重視されるようになります。PCR素材の利用だけでなく、パッケージの軽量化、リサイクルしやすいデザインの採用、そして使用後の回収率向上といった包括的なアプローチが求められ、食品・飲料業界は持続可能な社会の実現に向けて、PCRパッケージを核としたイノベーションを加速させていくことでしょう。