PCSK9阻害薬市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

PCSK9阻害剤市場レポートは、薬剤の種類(モノクローナル抗体、RNA干渉治療薬、低分子/経口PCSK9阻害剤)、投与経路(皮下注射、経口、静脈内)、適応症(HeFH、HoFH、ASCVDリスク低減、その他の脂質異常症)、流通チャネル(病院薬局など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

PCSK9阻害薬市場の概要

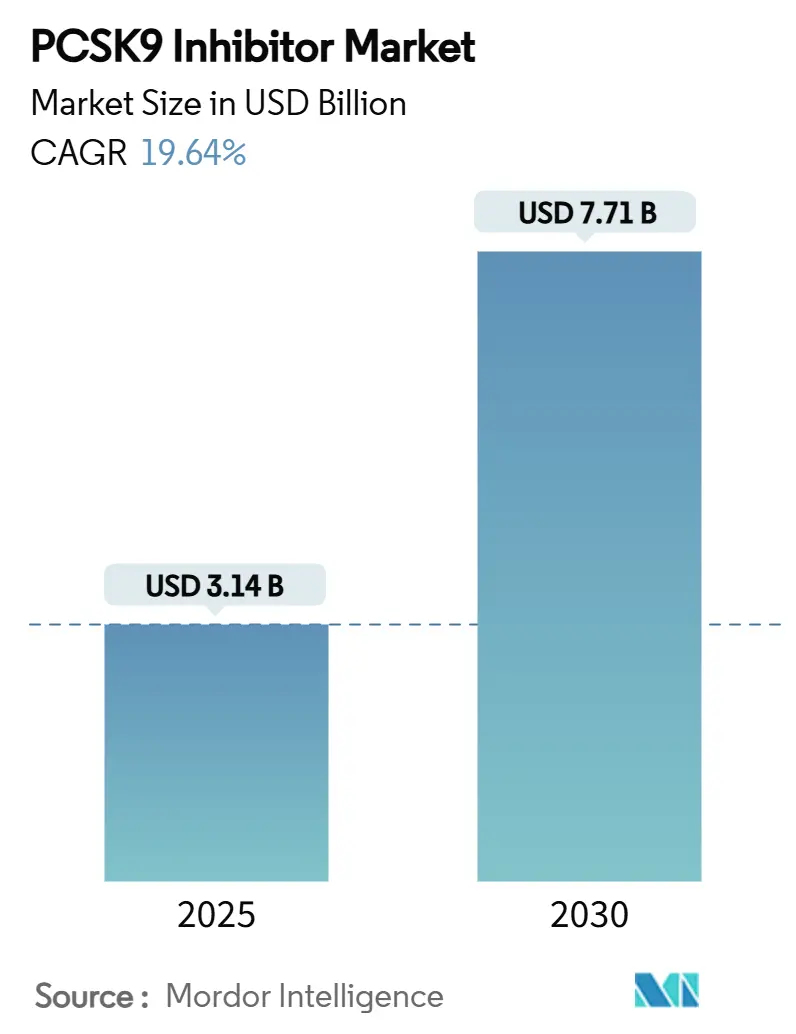

PCSK9阻害薬市場は、2025年に31.4億米ドルと推定され、2030年には77.1億米ドルに達すると予測されており、予測期間(2025-2030年)における年平均成長率(CAGR)は19.64%です。この市場の成長は、従来のスタチン療法を補完する精密な脂質管理アプローチの導入、遺伝子スクリーニングによる家族性高コレステロール血症(FH)の発見増加、および長期的な心血管イベントデータに基づく医師の信頼向上によって加速しています。

現在、モノクローナル抗体が収益の大部分を占めていますが、年2回の投与でアドヒアランスの期待を変えるインクリシランのようなRNA干渉療法が市場を再形成しています。また、雇用主主導のバリューベース契約、デジタル薬局エコシステムの成長、LDL-C目標を厳格化するガイドラインの更新も需要を後押ししています。一方で、高額な治療効果と予算への影響のバランスを取るため、支払者と医療提供者は革新的な契約を模索しており、主要特許の期限切れに伴うバイオシミラーの圧力にメーカーは備えています。

地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。市場の集中度は中程度です。

主要な市場動向の要点

* 薬剤タイプ別: 2024年にはモノクローナル抗体がPCSK9阻害薬市場の81.23%を占めましたが、RNA干渉療法は2030年までに23.69%のCAGRで成長すると予測されています。

* 投与経路別: 2024年には皮下注射が市場規模の88.77%を占め、2030年までに21.47%のCAGRで成長すると予測されています。

* 適応症別: 2024年にはヘテロ接合型家族性高コレステロール血症(HeFH)が51.46%の収益シェアを占めましたが、ホモ接合型家族性高コレステロール血症(HoFH)は2030年までに22.12%のCAGRで進展すると見込まれています。

* 流通チャネル別: 2024年には病院薬局が市場シェアの44.38%を占めましたが、オンライン薬局は2030年までに21.89%のCAGRで成長しています。

* 地域別: 北米が2024年に46.59%のシェアを維持しましたが、アジア太平洋地域は予測期間中に22.13%のCAGRで成長する見込みです。

市場の成長要因

* 家族性高コレステロール血症(FH)の有病率上昇とLDL-Cの管理不足: 遺伝子検査の普及により、早期冠動脈疾患患者におけるFHの有病率が従来の推定よりもはるかに高いことが判明しています。米国国立心肺血液研究所による小児の普遍的スクリーニングの提唱や、AIを活用したリピドミクス、消費者向け遺伝子パネルの利用拡大が、高リスク患者の早期かつ正確な特定を可能にし、市場を拡大しています。

* 心血管疾患の罹患率増加とLDL-C目標の厳格化: 米国心臓病学会(ACC)の新しい臨床経路では、最大耐用量のスタチン療法にもかかわらずLDL-Cがガイドラインの制限を超える超高リスク患者に対し、PCSK9阻害薬を推奨しています。オーストラリアでの償還基準の引き下げなど、世界的に積極的な目標設定への動きが見られ、スタチン療法を超えた心血管イベントの15%削減がメタアナリシスで確認されています。

* 長期的なアウトカムデータによる医師の信頼向上: FOURIER-OLEの4年間の追跡調査では、高齢患者における持続的なベネフィットと安全性が示されています。独立した認知機能データは、超低LDL-Cに関する懸念を払拭し、アジア太平洋地域での実世界研究も主要試験との効果の持続性の一致を示しています。これらの知見は、過去の躊躇を解消し、専門医による広範な採用を促進しています。

* 投与レジメンの改善によるアドヒアランス向上: インクリシランは、年2回の注射でLDL-Cを46.5%低下させる効果を示し、アドヒアランスの主要な障害を克服しています。これは、患者がしばしば生涯にわたる治療を必要とするため、特に重要です。

* 雇用主主導のバリューベース契約の加速: 雇用主主導のバリューベース契約が、支払者による採用を加速させています。

* AI駆動型リピドミクスによる適格患者プールの拡大: AI駆動型リピドミクスが、適格患者のプールを拡大しています。

市場の阻害要因

* 高額な治療費と厳格な償還事前承認: 60%の価格引き下げにもかかわらず、米国では支払者による拒否率が約31%に留まっています。複雑な書類要件が治療開始を遅らせ、費用対効果モデルは中国のような価格に敏感な市場で大幅な追加割引が必要であることを示唆しています。これらの要因は、臨床的利益が明確であっても利用率を適格レベル以下に抑え、市場浸透を制限しています。

* 新たな経口薬および遺伝子治療薬の競合激化: メルクとアストラゼネカの第IIb相経口PCSK9候補薬は、LDL-Cを50%以上減少させる効果を示しています。ベムペド酸はすでに低価格で経口投与の利便性を提供しており、リポタンパク質(a)を標的とする遺伝子サイレンシングプラットフォームも後期臨床試験に進んでいます。これらの治療法が進展するにつれて、注射剤からのシェアを奪い、PCSK9阻害薬市場の成長曲線を緩やかにする可能性があります。

* 低所得地域におけるコールドチェーンおよびオートインジェクターのロジスティクス: アジア太平洋、中東、アフリカ、ラテンアメリカなどの低所得地域では、コールドチェーンの維持やオートインジェクターの供給に関するロジスティクス上の課題が、市場拡大を妨げています。

* 長期的な神経認知安全性に関する懸念: 過去には、超低LDL-Cレベルに関連する神経認知安全性への懸念がありましたが、長期的な臨床データによりこれらの懸念は払拭されつつあります。しかし、一部では依然としてこの点が市場の採用に影響を与える可能性があります。

セグメント分析

* 薬剤タイプ別:RNA干渉療法が勢いを増す

* 2024年にはモノクローナル抗体がPCSK9阻害薬市場の81.23%を占めましたが、RNA干渉薬は2030年までに23.69%のCAGRで成長すると予測されています。この変化は、インクリシランが年2回の投与で初回投与から1ヶ月以内に平均56.9%のLDL-C減少をもたらすなど、臨床的利便性によって推進されています。経口小分子候補薬は、規制当局の承認が得られれば、注射を嫌う患者層へのリーチを拡大し、市場規模を拡大する可能性があります。競争は、単なる有効性だけでなく、投与の容易さにますます焦点を当てるようになっています。レロダルシベプのような第三世代の薬剤は、月1回の自己投与で50%以上のLDL-C減少を約束しています。メーカーはまた、アドヒアランスアプリ、コーチング、自己負担支援などと治療を組み合わせた差別化された価値提案を追求し、ブランドロイヤルティを確立しようとしています。

* 投与経路別:現在は皮下注射、将来は経口薬

* 2024年には皮下注射がPCSK9阻害薬市場規模の88.77%を占め、専門医の間でのオートインジェクターの普及がその要因となっています。しかし、コールドチェーンのロジスティクスは課題であり、抗体は室温で9時間以上経過すると効力を失う可能性があります。インクリシランは投与頻度の負担を軽減しますが、冷蔵の必要性は残るため、現在後期試験中の常温安定型経口錠剤に機会が生まれています。PCSK9阻害薬市場では、2027年以降に経口薬の参入が予想されており、メルクのMK-0616はすでに第IIb相試験で60%のLDL-C減少を示しています。経口、年間市場規模は、2030年までにXX億ドルに達すると予測されています。

本レポートは、PCSK9阻害剤の世界市場に関する詳細な分析を提供し、その定義、調査範囲、および調査方法を概説しています。

エグゼクティブサマリーでは、PCSK9阻害剤市場が2025年の31.4億米ドルから2030年には77.1億米ドルに成長すると予測されており、その間のCAGR(年平均成長率)は顕著であることが示されています。

市場の成長を牽引する主要な要因としては、家族性高コレステロール血症(FH)やLDL-C(悪玉コレステロール)管理不良の有病率上昇が挙げられます。また、心血管疾患罹患率の増加と、より厳格なLDL-C目標値を設定するガイドラインの強化も市場拡大に寄与しています。長期的な治療成果データによる医師の信頼向上、年2回投与(例:インクリシラン)といった投与レジメンの改善による患者アドヒアランス向上も重要です。さらに、雇用主によるバリューベース契約が保険者の採用を加速させ、AIを活用したリピドミクスが適格患者層を拡大していることも、市場のポジティブな動向を後押ししています。

一方で、市場の成長を抑制する要因も存在します。治療費の高さと厳格な償還事前承認制度が主要な抑制要因であり、米国では処方箋の約31%が却下されています。また、経口薬、ベムペド酸、遺伝子治療といった新たな治療法の登場が競争を激化させています。低所得地域でのコールドチェーンやオートインジェクターの物流課題、長期的な神経認知安全性への懸念も課題です。

市場は、薬剤タイプ別、投与経路別、適応症別、流通チャネル別、地域別に詳細に分析されています。

薬剤タイプ別では、モノクローナル抗体、RNA干渉治療薬、小分子/経口PCSK9阻害剤に分類されます。特にRNA干渉治療薬は、2030年までのCAGRが23.69%と最も急速に拡大する治療クラスとして注目されます。

地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米が含まれます。アジア太平洋地域は、心血管リスクの増加、保険適用範囲の拡大、ガイドラインの整合性向上を背景に、22.13%のCAGRで最も急速に成長する地域と予測されます。

適応症としては、ヘテロ接合型家族性高コレステロール血症(HeFH)、ホモ接合型家族性高コレステロール血症(HoFH)、ASCVDリスク低減、その他の脂質異常症が挙げられます。

競争環境では、アムジェン、サノフィ、ノバルティス、イーライリリー、ファイザーなど、主要な製薬企業が多数存在し、市場集中度と市場シェアが分析されています。現在の抗体特許が2030年から2031年にかけて期限切れを迎えることで、バイオシミラーの市場参入と価格競争の激化が指摘されています。市場機会と将来展望では、未開拓の領域や満たされていないニーズの評価が行われています。

特に、インクリシランの年2回投与といった改善された投与レジメンは、実臨床において1ヶ月以内に56.9%のLDL-C低下をもたらし、注射疲労を軽減してアドヒアランスを向上させています。しかし、高額な治療費と厳格な事前承認制度が、依然として市場拡大の最大の障壁です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 家族性高コレステロール血症およびLDL-Cの未管理の有病率の増加

- 4.2.2 心血管疾患の罹患率の増加とLDL-C目標値のガイドラインの厳格化

- 4.2.3 良好な長期転帰データが医師の信頼を高める

- 4.2.4 投与レジメンの改善(例:年2回のインクリシラン)によるアドヒアランスの向上

- 4.2.5 雇用主の価値ベース契約による支払者による採用の加速

- 4.2.6 AI駆動型リピドミクスによる対象患者層の拡大

- 4.3 市場の阻害要因

- 4.3.1 高い治療費と厳格な償還事前承認

- 4.3.2 新たな経口/ベムペド酸および遺伝子治療による競争の激化

- 4.3.3 低所得地域におけるコールドチェーンおよび自己注射器のロジスティクス

- 4.3.4 長期的な神経認知安全性への懸念

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジー展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 薬剤タイプ別

- 5.1.1 モノクローナル抗体

- 5.1.2 RNA干渉治療薬

- 5.1.3 低分子/経口PCSK9阻害剤

- 5.2 投与経路別

- 5.2.1 皮下注射

- 5.2.2 経口

- 5.2.3 静脈内

- 5.3 適応症別

- 5.3.1 ヘテロ接合型家族性高コレステロール血症 (HeFH)

- 5.3.2 ホモ接合型家族性高コレステロール血症 (HoFH)

- 5.3.3 ASCVDリスク低減

- 5.3.4 その他の脂質異常症

- 5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局

- 5.4.3 オンライン薬局

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 アムジェン

- 6.3.2 サノフィ

- 6.3.3 ノバルティス

- 6.3.4 イーライリリー・アンド・カンパニー

- 6.3.5 ファイザー

- 6.3.6 F. ホフマン・ラ・ロシュ

- 6.3.7 アストラゼネカ

- 6.3.8 メルク・アンド・カンパニー

- 6.3.9 アルナイラム・ファーマシューティカルズ

- 6.3.10 アイオニス・ファーマシューティカルズ

- 6.3.11 エスペリオン・セラピューティクス

- 6.3.12 アクシア・セラピューティクス

- 6.3.13 アローヘッド・ファーマシューティカルズ

- 6.3.14 サイレンス・セラピューティクス

- 6.3.15 ハンミ薬品

- 6.3.16 チャイナ・メヘコ

- 6.3.17 CSPCファーマシューティカル

- 6.3.18 イノベント・バイオロジクス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

PCSK9阻害薬は、高コレステロール血症、特に悪玉コレステロールとして知られるLDLコレステロール(LDL-C)の血中濃度を強力に低下させることを目的とした新しいタイプの薬剤です。PCSK9とは、Proprotein Convertase Subtilisin/Kexin type 9の略で、肝臓で産生されるタンパク質分解酵素の一種です。このPCSK9は、細胞表面に存在するLDL受容体と結合し、その分解を促進する働きを持っています。LDL受容体は血中のLDL-Cを取り込み、肝臓へ運ぶ役割を担っているため、PCSK9がLDL受容体を分解すると、血中のLDL-Cが十分に肝臓に取り込まれなくなり、結果としてLDL-C値が上昇してしまいます。PCSK9阻害薬は、このPCSK9の働きを特異的に阻害することで、LDL受容体の分解を防ぎ、細胞表面のLDL受容体数を増加させます。これにより、肝臓が血中のLDL-Cをより多く取り込むようになり、強力かつ持続的にLDL-C値を低下させることが可能となります。従来の脂質異常症治療薬であるスタチン系薬剤がLDL受容体の産生を促進するのに対し、PCSK9阻害薬はLDL受容体の分解を抑制するという異なるメカニズムで作用するため、スタチンで効果が不十分な患者さんやスタチン不耐症の患者さんにとって、新たな治療選択肢として注目されています。

PCSK9阻害薬には、主に二つの異なる作用機序を持つタイプが存在します。一つは、PCSK9タンパク質そのものに直接結合し、その働きを阻害する「モノクローナル抗体製剤」です。代表的な薬剤としては、エボロクマブ(商品名:レパーサ)やアリロクマブ(商品名:プラルエント)が挙げられます。これらの薬剤は、PCSK9タンパク質がLDL受容体と結合するのを物理的に妨げることで、LDL受容体の分解を防ぎます。投与は皮下注射で行われ、通常は2週間に1回または1ヶ月に1回の頻度で自己注射が可能です。もう一つは、PCSK9タンパク質の産生自体を抑制する「siRNA(small interfering RNA)製剤」です。代表的な薬剤としてインクリシラン(商品名:レクビオ)があります。この薬剤は、PCSK9の遺伝子情報を持つメッセンジャーRNA(mRNA)に結合し、その分解を促進することで、PCSK9タンパク質が作られるのを根本から抑制します。siRNA製剤は、その作用機序から、モノクローナル抗体製剤よりもさらに投与頻度を少なくできるという特徴があり、初期投与後、年2回程度の皮下注射で効果が持続するとされています。これらの薬剤は、それぞれ異なるアプローチでPCSK9の機能を阻害し、強力なLDL-C低下作用を発揮します。

PCSK9阻害薬の主な用途は、高コレステロール血症、特に動脈硬化性心血管疾患(ASCVD)のリスクが高い患者さんや、既存の治療法ではLDL-C値が十分に管理できない患者さんです。具体的には、家族性高コレステロール血症(FH)の患者さんや、心筋梗塞や脳卒中などのASCVDの既往があり、最大耐用量のスタチンとエゼチミブを併用しても目標とするLDL-C値に到達しない患者さんが主な適応となります。また、スタチン系薬剤に対して重篤な副作用(例:筋肉痛、肝機能障害など)が生じ、スタチンを使用できない「スタチン不耐症」の患者さんにも、代替治療として用いられることがあります。これらの薬剤は、LDL-C値を非常に強力に低下させるため、心血管イベントの再発リスクを大幅に減少させることが臨床試験で示されており、患者さんの予後改善に大きく貢献しています。治療上の位置づけとしては、スタチンやエゼチミブといった既存の脂質異常症治療薬の「上乗せ」として、あるいは「代替」として使用されることが多く、特に高リスク患者さんにおけるLDL-C管理の最後の砦とも言える存在です。

PCSK9阻害薬の開発には、最先端のバイオテクノロジーが活用されています。モノクローナル抗体製剤の開発には、特定のタンパク質(この場合はPCSK9)に特異的に結合する抗体を人工的に作製する「抗体医薬技術」が不可欠です。これは、ハイブリドーマ技術や遺伝子組み換え技術を駆使して、ヒトの体内で免疫反応を起こしにくい「ヒト化抗体」や「完全ヒト抗体」を効率的に生産する技術に基づいています。一方、siRNA製剤の開発には、「RNA干渉(RNAi)技術」が用いられています。これは、特定の遺伝子の発現を抑制するメカニズムを利用したもので、PCSK9のmRNAを標的とするsiRNAを設計し、細胞内に効率的に送達する技術が鍵となります。特に、肝臓への選択的な送達を可能にする「GalNAc(N-アセチルガラクトサミン)結合技術」は、siRNA製剤の臨床応用を大きく進展させました。これらの技術は、特定の分子を標的とする「分子標的薬」の開発基盤となっており、脂質異常症治療だけでなく、がんや希少疾患など、他の多くの疾患領域における新薬開発にも応用されています。また、これらの薬剤の有効性や安全性を評価するためには、高度な臨床試験デザインやバイオマーカー解析技術も重要な関連技術として挙げられます。

PCSK9阻害薬は、その強力なLDL-C低下作用と心血管イベント抑制効果から、医療現場に大きなインパクトを与えましたが、市場においてはいくつかの特徴と課題を抱えています。登場当初は、従来の治療薬では効果が不十分な患者さんに対する画期的な治療法として期待され、市場規模は拡大傾向にあります。しかし、これらの薬剤は製造コストが高く、薬価も非常に高額であるため、医療経済的な負担が大きいという点が大きな課題となっています。この高薬価のため、保険適用には厳しい条件が設けられている国が多く、使用できる患者さんが限定される傾向にあります。また、注射剤であるため、患者さんによっては投与に対する抵抗感がある場合もあります。市場における競合としては、既存のスタチン系薬剤やエゼチミブに加え、近年ではより安価なバイオシミラーの開発も進められており、将来的には価格競争が激化する可能性も指摘されています。一方で、心血管疾患の予防と治療におけるLDL-C管理の重要性は広く認識されており、特に高リスク患者層におけるアンメットニーズは依然として高いため、PCSK9阻害薬の市場は今後も成長が期待されています。

将来展望として、PCSK9阻害薬の分野ではさらなる進化が期待されています。現在主流の注射剤に加え、患者さんの利便性を高める「経口PCSK9阻害薬」の開発が活発に進められています。経口薬が実用化されれば、より多くの患者さんが治療を受けやすくなり、市場が大きく拡大する可能性があります。また、PCSK9の働きを抑制する「PCSK9ワクチン」や、一度の投与で効果が持続する「遺伝子治療」といった、さらに革新的なアプローチも研究段階にあります。これらの技術が確立されれば、治療の選択肢が広がり、患者さんの負担を大幅に軽減できるかもしれません。適応症の拡大も期待されており、例えば、糖尿病患者さんにおける心血管リスクの管理や、特定の炎症性疾患への応用可能性なども検討されています。さらに、個別化医療の進展に伴い、患者さんの遺伝子情報や病態に応じて最適なPCSK9阻害薬を選択する、より精密な治療戦略が確立されるでしょう。薬価については、バイオシミラーの登場や、長期的な費用対効果の評価が進むことで、より適正な価格設定が模索されることになります。これらの進展により、PCSK9阻害薬は、将来的に脂質異常症治療のスタンダードの一つとして、より広範な患者さんに貢献していくことが期待されます。