PD-1/PD-L1阻害剤市場 規模・シェア分析 – 成長動向と予測 (2026年~2031年)

PD-1およびPD-L1阻害剤市場レポートは、阻害剤の種類(PD-1阻害剤およびPD-L1阻害剤)、用途(ホジキンリンパ腫、腎臓がん、メラノーマ、非小細胞肺がんなど)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

PD-1およびPD-L1阻害剤市場は、2020年から2031年までの期間を対象とした成長予測レポートです。本市場は、阻害剤の種類(PD-1阻害剤、PD-L1阻害剤)、用途(ホジキンリンパ腫、腎臓がん、悪性黒色腫、非小細胞肺がんなど)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されており、市場予測は金額(米ドル)で提供されています。

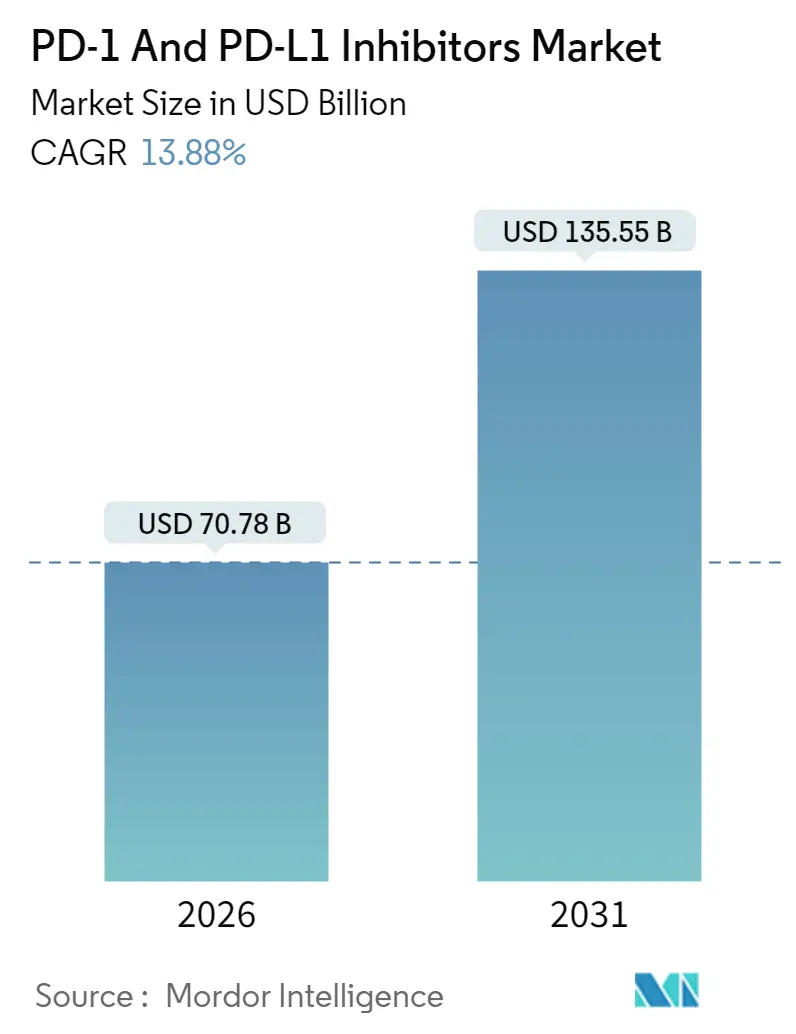

Mordor Intelligenceの分析によると、世界のPD-1およびPD-L1阻害剤市場規模は、2025年に621.5億米ドルに達し、2030年には1204.4億米ドル、2031年には1355.5億米ドルに成長すると予測されています。2026年から2031年までの年平均成長率(CAGR)は13.88%と見込まれており、2025年から2030年では14.15%のCAGRで成長する見込みです。この成長は、迅速な規制当局の承認、継続的な適応拡大への投資、および腫瘍タイプを超えて免疫チェックポイントの有用性を拡大するバイオスペシフィック抗体の登場に支えられています。

市場は中程度の集中度を示しており、北米が最大の市場である一方、アジア太平洋地域が最も急速に成長する市場と予測されています。

市場分析の主要なポイント

レポートの主要なポイントは以下の通りです。

* 阻害剤の種類別: 2025年にはPD-1阻害剤が市場の80.92%を占め、PD-L1分子は2031年までに19.85%のCAGRで拡大すると予測されています。

* 用途別: 2025年には非小細胞肺がんがPD-1およびPD-L1阻害剤市場の42.05%を占めましたが、腎臓がんが2031年までに16.42%のCAGRで最も急速に成長しています。

* 流通チャネル別: 2025年には病院薬局が収益の69.35%を占めましたが、オンラインチャネルは2031年までに20.55%のCAGRで最高の成長を記録しています。

* 地域別: 2025年には北米が世界の収益の46.90%を占めましたが、アジア太平洋地域は2026年から2031年の間に15.83%のCAGRで最も急速な地域成長を記録すると予測されています。

市場のトレンドと洞察(成長要因)

市場の成長を促進する具体的な要因は以下の通りです。

* ブロックバスター資産の新規適応拡大への爆発的なR&D投資: 製薬会社は、承認済みのPD-1/PD-L1薬剤の新たな適応症を開拓するための市販後調査に記録的な資金を投入しています。例えば、メルク社はペムブロリズマブに関して1,600件以上の治験を後援しており、これにより追加の患者コホートを確保し、良好な償還状況を維持しています。継続的な適応拡大はバイオシミラーへの置き換えを遅らせ、高価格を維持し、市場の成長軌道を増幅させます。

* 米国FDAおよび中国NMPAによるリアルタイム腫瘍学審査の迅速化: 規制当局は現在、ローリングサブミッション、代替エンドポイントの受け入れ、優先審査、迅速承認などのメカニズムを通じて、腫瘍学治療薬の審査プロセスを加速させています。これにより、画期的な治療法がより迅速に患者に届けられ、市場の拡大に貢献しています。

* PD-1/PD-L1阻害剤の併用療法における有効性の向上: PD-1/PD-L1阻害剤は、化学療法、放射線療法、標的療法、他の免疫療法など、さまざまな治療法との併用において有望な結果を示しています。これらの併用療法は、単剤療法と比較して奏効率と無増悪生存期間を改善し、より広範な患者集団に利益をもたらすことで、市場の成長を促進しています。

市場のトレンドと洞察(課題)

市場の成長を阻害する具体的な要因は以下の通りです。

* 高額な治療費と償還に関する課題: PD-1/PD-L1阻害剤は非常に高価であり、多くの患者にとって経済的な負担が大きいです。医療システムや保険会社は、これらの薬剤の費用対効果を評価し、償還ポリシーを調整する上で課題に直面しています。高額な治療費は、特に発展途上国において、患者のアクセスを制限し、市場の成長を抑制する可能性があります。

* バイオシミラーの登場と価格競争の激化: 主要なPD-1/PD-L1阻害剤の特許期限が近づくにつれて、バイオシミラーの市場参入が予想されます。バイオシミラーは、オリジナル薬剤よりも低価格で提供されるため、価格競争が激化し、市場全体の収益成長に圧力をかける可能性があります。これにより、既存の製薬会社の収益性が低下し、研究開発投資に影響を与える可能性があります。

* 治療抵抗性と副作用の管理: PD-1/PD-L1阻害剤は多くの患者に有効ですが、一部の患者は治療抵抗性を示したり、免疫関連の重篤な副作用(irAEs)を発症したりすることがあります。これらの課題は、治療の有効性を制限し、患者の安全性に関する懸念を引き起こす可能性があります。治療抵抗性のメカニズムを理解し、副作用を管理するための新たな戦略の開発が、市場の持続的な成長には不可欠です。

本レポートは、細胞表面のPD-1およびPD-L1免疫チェックポイントタンパク質を阻害する新しい抗がん剤であるPD-1およびPD-L1阻害剤市場の詳細な分析を提供します。これらは様々ながん種の免疫療法における第一選択治療として台頭しており、レポートでは市場定義、調査範囲、方法論、エグゼクティブサマリー、市場概況、市場規模と成長予測、競合状況、市場機会、将来展望を包括的に解説しています。

PD-1およびPD-L1阻害剤市場は、2026年に707.8億米ドル、2031年までに1355.5億米ドルに成長すると予測されています。特にPD-L1阻害剤は、経口および二重特異性フォーマットを中心に、2031年まで年平均成長率(CAGR)19.85%で最も急速に成長するタイプです。

市場の成長を牽引する主な要因は、ブロックバスター資産の新規適応拡大に向けた研究開発費の増加、米国FDAおよびNMPAによるリアルタイム腫瘍学審査の迅速化、中国の数量ベース調達(VBP)政策、後期臨床試験に進む二重特異性/三重特異性抗体の台頭、AIを活用したバイオマーカー発見、ポイントオブケア診断薬の進歩です。

一方で、市場の成長を抑制する要因も存在します。ピボタル試験の失敗、高額な治療費、競合の激化、副作用への懸念、および償還に関する課題などが挙げられます。

本レポートは、PD-1およびPD-L1阻害剤市場を、タイプ別(PD-1阻害剤、PD-L1阻害剤)、アプリケーション別(非小細胞肺がん、メラノーマ、腎細胞がん、ホジキンリンパ腫、膀胱がん、頭頸部扁平上皮がん、肝細胞がん、胃がん、食道がん、子宮頸がん、その他)、地域別(北米、欧州、アジア太平洋、中南米、中東・アフリカ)に分類し、詳細な分析を提供します。

地域別では、北米が最大の市場シェアを占めており、がん罹患率の高さ、先進的な医療インフラ、主要企業の存在がその要因となっています。しかし、アジア太平洋地域は、医療費支出の増加、がん治療へのアクセス改善、および大規模な患者人口を背景に、最も急速に成長する市場として予測されています。

主要な市場プレイヤーには、Merck & Co. Inc.、Bristol-Myers Squibb Company、Roche Holding AG、AstraZeneca PLC、Pfizer Inc.、Sanofi S.A.、Novartis AG、Johnson & Johnson、Regeneron Pharmaceuticals Inc.、BeiGene Ltd.などが含まれます。これらの企業は、市場での競争力を維持するために、研究開発への投資、戦略的提携、新製品の承認取得に注力しています。

PD-1およびPD-L1阻害剤市場は、今後もがん治療のパラダイムシフトを牽引し、個別化医療の進展とともに、さらなる成長が期待されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ブロックバスター資産の新規適応拡大に向けた爆発的な研究開発費

- 4.2.2 米国FDAおよびNMPAによる迅速なリアルタイム腫瘍審査

- 4.2.3 中国の数量ベース調達が国内PD-(L)1メーカーに有利に働く

- 4.2.4 後期臨床試験に入る二重特異性/三重特異性抗体の台頭

- 4.2.5 AIを活用したバイオマーカー発見による奏効率の向上

- 4.2.6 ポイントオブケア診断薬の進歩による治験脱落率の低下

- 4.3 市場の阻害要因

- 4.3.1 重要な第III相併用試験における設備投資の増加

- 4.3.2 KeytrudaおよびOpdivoの2028年米国特許切れが迫る

- 4.3.3 世界的な償還の不均一性;費用対効果に対するHTAの反発

- 4.3.4 新興の低分子PD-(L)1経口薬参入によるMabシェアの奪取

- 4.4 ポーターの5つの力

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 阻害剤の種類別

- 5.1.1 PD-1阻害剤

- 5.1.2 PD-L1阻害剤

- 5.2 用途別

- 5.2.1 非小細胞肺がん

- 5.2.2 悪性黒色腫

- 5.2.3 腎臓がん

- 5.2.4 ホジキンリンパ腫

- 5.2.5 その他のがん

- 5.3 流通チャネル別

- 5.3.1 病院薬局

- 5.3.2 小売薬局

- 5.3.3 オンライン薬局

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 メルク・アンド・カンパニー

- 6.3.2 ブリストル・マイヤーズ スクイブ

- 6.3.3 F. ホフマン・ラ・ロシュAG

- 6.3.4 アストラゼネカPLC

- 6.3.5 サノフィSA

- 6.3.6 ファイザー株式会社

- 6.3.7 リジェネロン・ファーマ株式会社

- 6.3.8 GSK plc

- 6.3.9 アムジェン株式会社

- 6.3.10 イーライリリー・アンド・カンパニー

- 6.3.11 ノバルティスAG

- 6.3.12 バイオジェン株式会社

- 6.3.13 イノベント・バイオロジクス

- 6.3.14 ヘンルイ・メディシン

- 6.3.15 アケソ株式会社

- 6.3.16 ヘンリウス・バイオテック

- 6.3.17 シーゲン株式会社

- 6.3.18 上海君実生物科学

- 6.3.19 アーカス・バイオサイエンス

- 6.3.20 リープ・セラピューティクス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

PD-1/PD-L1阻害剤は、がん免疫療法における画期的な薬剤であり、免疫チェックポイント阻害剤の一種です。私たちの体には、免疫細胞が自己の細胞を攻撃しないようにする「免疫チェックポイント」という仕組みが備わっています。PD-1(Programmed cell Death-1)はT細胞などの免疫細胞の表面に存在する受容体であり、PD-L1(Programmed cell Death-Ligand 1)はがん細胞や一部の免疫細胞の表面に発現するリガンドです。PD-1とPD-L1が結合すると、T細胞の活性が抑制され、がん細胞は免疫系からの攻撃を逃れることができます。PD-1/PD-L1阻害剤は、このPD-1とPD-L1の結合を特異的に阻害することで、T細胞の免疫抑制を解除し、がん細胞に対する免疫応答を再活性化させる薬剤です。これにより、患者さん自身の免疫力を高めてがんを攻撃するという、これまでの抗がん剤とは異なる作用機序を持つ治療法として注目されています。

PD-1/PD-L1阻害剤には、主にPD-1を標的とする薬剤とPD-L1を標的とする薬剤の二種類があります。PD-1を標的とする薬剤としては、ニボルマブ(商品名:オプジーボ)やペムブロリズマブ(商品名:キイトルーダ)が代表的です。これらはT細胞上のPD-1に結合し、PD-L1との結合を阻害することでT細胞の活性化を促します。一方、PD-L1を標的とする薬剤としては、アテゾリズマブ(商品名:テセントリク)、デュルバルマブ(商品名:イミフィンジ)、アベルマブ(商品名:バベンチオ)などがあります。これらはがん細胞や免疫細胞上のPD-L1に結合し、PD-1との結合を阻害することでT細胞の活性化を促します。両者は作用機序が類似していますが、標的分子が異なるため、わずかながら安全性や有効性のプロファイルに違いが見られることもあります。これらの薬剤は、いずれも点滴静注によって投与されます。

PD-1/PD-L1阻害剤の用途は多岐にわたり、現在では様々ながん種に対して承認されています。最初に承認された悪性黒色腫をはじめ、非小細胞肺がん、腎細胞がん、頭頸部がん、古典的ホジキンリンパ腫、尿路上皮がん、胃がん、食道がん、肝細胞がん、トリプルネガティブ乳がん、高頻度マイクロサテライト不安定性(MSI-High)またはミスマッチ修復欠損(dMMR)を有する固形がんなど、幅広いがん種でその有効性が示されています。単剤療法として用いられるだけでなく、化学療法、分子標的薬、他の免疫チェックポイント阻害剤(例:CTLA-4阻害剤)との併用療法も確立されており、治療効果の向上や適応がん種の拡大に貢献しています。特に、非小細胞肺がんにおいては、PD-L1の発現量に応じて一次治療から使用されるなど、治療の選択肢として重要な位置を占めています。

関連技術としては、まずコンパニオン診断薬が挙げられます。PD-L1の発現量を測定する免疫組織化学(IHC)検査は、PD-1/PD-L1阻害剤の治療効果を予測するためのバイオマーカーとして広く用いられています。特に非小細胞肺がんなどでは、PD-L1発現量が高い患者さんほど治療効果が期待できる傾向があるため、治療選択の重要な指標となります。しかし、PD-L1発現量のみでは効果を完全に予測できないケースも多く、腫瘍変異負荷(TMB)やマイクロサテライト不安定性(MSI)など、より精度の高いバイオマーカーの開発が活発に進められています。また、併用療法はPD-1/PD-L1阻害剤の治療効果を最大化するための重要な戦略です。化学療法や分子標的薬との併用により、がん細胞へのダメージを増やし、免疫細胞の浸潤を促進することで、相乗効果が期待されます。さらに、次世代の免疫チェックポイント阻害剤として、LAG-3、TIGIT、TIM-3などを標的とする薬剤の開発も進められており、これらとPD-1/PD-L1阻害剤との併用によるさらなる治療効果の向上が期待されています。

市場背景としては、PD-1/PD-L1阻害剤は、2014年の米国での承認以降、がん治療に革命をもたらし、急速に市場を拡大してきました。ブリストル・マイヤーズ スクイブ社のニボルマブ、メルク社のペムブロリズマブが市場を牽引し、ロシュ社のアテゾリズマブ、アストラゼネカ社のデュルバルマブ、ファイザー社とメルクKGaA社のアベルマブなども主要なプレイヤーとして存在感を放っています。これらの薬剤は、従来の抗がん剤では治療が困難であった進行がん患者さんに対して、長期生存の可能性をもたらしたことから、その価値は非常に高く評価されています。世界のがん免疫療法市場は、今後も成長が予測されており、PD-1/PD-L1阻害剤はその中核を担い続けるでしょう。一方で、これらの薬剤は非常に高価であるため、医療経済への影響や、限られた医療資源の中でいかに多くの患者さんにアクセスを提供していくかという課題も抱えています。

将来展望としては、PD-1/PD-L1阻害剤の適応がん種のさらなる拡大が期待されています。現在、承認されているがん種以外にも、様々な臨床試験が進行中であり、より多くのがん患者さんに恩恵をもたらす可能性があります。また、治療の早期化も重要な方向性です。進行がんだけでなく、術前補助療法や術後補助療法として、より早期の段階でPD-1/PD-L1阻害剤を導入することで、再発抑制や治癒率の向上が期待されています。さらに、治療効果を予測するバイオマーカーの精度向上は、個別化医療を推進する上で不可欠です。PD-L1発現量以外の新たなバイオマーカーの発見や、複数のバイオマーカーを組み合わせた複合的な予測モデルの開発が進められるでしょう。薬剤耐性の克服も重要な課題であり、耐性メカニズムの解明と、それを克服するための新たな併用療法や次世代薬剤の開発が求められています。経口投与可能なPD-1/PD-L1阻害剤や、より簡便な投与方法の開発も、患者さんのQOL向上に貢献する可能性があります。これらの進展により、PD-1/PD-L1阻害剤は、今後もがん治療の中心的な役割を担い続けると考えられます。