エンドウ豆フレーク市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

世界のエンドウ豆フレーク市場は、製品タイプ(イエローエンドウ豆フレーク、グリーンエンドウ豆フレーク、スペックルド/メープルエンドウ豆フレーク)、加工技術(スチームロール、押出/インスタント化)、用途(食品、飼料)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

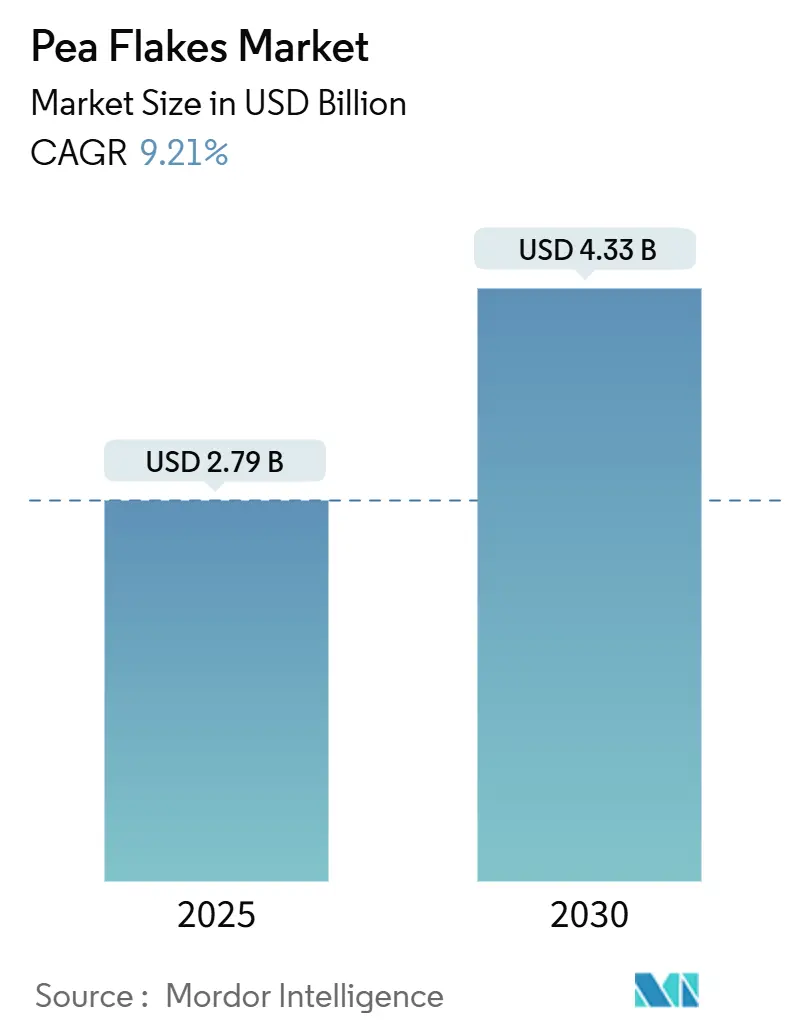

エンドウ豆フレーク市場は、2025年に27.9億米ドルと推定され、2030年には43.3億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は9.21%です。この市場拡大は、主に植物性タンパク質に対する消費者の意識の高まり、持続可能な食品代替品への需要増加、および動物飼料配合への採用拡大によって推進されています。ビーガニズムの普及、食品加工技術の進歩、コンビニエンスフードへのエンドウ豆ベースの成分の組み込み増加も市場成長を後押ししています。研究開発活動への投資増加と加工技術の革新が製品品質を向上させ、用途範囲を拡大しており、持続可能な農業実践への重点化とオーガニックエンドウ豆フレークへの需要増加が市場参加者に大きな機会をもたらしています。

主要なレポートのポイント

* 製品タイプ別では、2024年にイエローエンドウ豆フレークが市場規模の58.45%を占め、斑点/メープル品種は2030年までに11.12%のCAGRで成長すると予測されています。

* 加工技術別では、2024年にスチームロール製品が収益シェアの66.81%を占め、押出/インスタント化された製品は2030年までに11.01%のCAGRで進展しています。

* 用途別では、2024年に動物飼料セグメントがエンドウ豆フレーク市場シェアの63.41%を占め、食品セグメントは2030年までに10.34%のCAGRで拡大すると予測されています。

* 地域別では、2024年にヨーロッパが34.67%の収益シェアで市場をリードし、アジア太平洋地域は2030年までに11.56%のCAGRで最も急速に成長する地域です。市場集中度は中程度です。

市場の推進要因

エンドウ豆フレーク市場は、いくつかの主要な要因によって推進されています。

* 植物性タンパク質への需要の高まり: 食生活の変化、健康意識、持続可能性への懸念、倫理的消費の選択により、植物性タンパク質への需要が増加しています。エンドウ豆フレークは、高いタンパク質含有量、良好な消化性、低アレルギー性を提供し、大豆や乳製品ベースのタンパク質に代わる実行可能な選択肢となっています。北米、ヨーロッパ、アジア太平洋地域の消費者は、肉の消費を減らし、健康上の懸念に対処し、ビーガンおよびベジタリアン食をサポートするために、植物由来のタンパク質をますます選択しています。

* 腸および消化器の健康への意識の高まり: 腸および消化器の健康が全体的な幸福に与える影響への認識が高まるにつれて、エンドウ豆フレーク市場は大きく成長しています。エンドウ豆フレークには、規則的な排便を促進し、便秘の症状を軽減する大量の可溶性および不溶性食物繊維が含まれています。

* ペット飼育の増加: 世界的なペット飼育の増加も、エンドウ豆フレーク市場の成長を牽引しています。ペットフード業界では、ペットの食物過敏症やアレルギーに対処するため、従来の動物性タンパク質の低アレルギー性代替品としてエンドウ豆タンパク質が採用されています。

* 機能性食品への採用拡大: 製造業者と消費者が栄養と健康の両方の利点を提供する成分を求める中、機能性食品の組み込みが増加していることが、エンドウ豆フレーク市場の成長を推進しています。エンドウ豆フレークは、植物性タンパク質、食物繊維、ビタミン、ミネラルを含み、機能性食品の配合に適しています。

市場の抑制要因

一方で、市場にはいくつかの抑制要因も存在します。

* 消費者の認知度不足: 特に新興市場では、伝統的なタンパク質源が食生活の主流であるため、植物性代替品への受け入れが先進市場に比べて低い傾向にあります。主要な業界プレーヤーがマーケティング活動を主に食品メーカーに集中させ、最終消費者に向けた働きかけが不足していることも、市場の制約となっています。

* 食品配合における機能的制約: エンドウ豆タンパク質は、乳タンパク質と比較してゲル強度と乳化能力が低く、広範な再配合努力が必要です。加熱処理によって溶解性や乳化特性は改善されるものの、食品用途に不可欠な他の機能的特性が損なわれる可能性があります。また、エンドウ豆タンパク質固有の黄緑色と土のような風味は、様々な食品カテゴリーでの応用を制限します。

セグメント分析

* 製品タイプ別:

* イエローエンドウ豆フレークは、2024年に58.45%の市場シェアを維持しており、堅牢なサプライチェーンインフラと、他の品種と比較して著しく高いタンパク質含有量によって牽引されています。

* 斑点/メープルエンドウ豆フレークは、2030年までに11.12%のCAGRで著しい市場成長を示しており、主に代替タンパク質源への消費者の需要増加と加工方法の技術進歩によるものです。

* グリーンエンドウ豆フレークは、プレミアムオーガニックセグメントで安定した市場地位を維持しており、天然成分への消費者の好みと、健康食品分野における視覚的に魅力的な植物性製品への需要増加によって推進されています。

* 加工技術別:

* スチームロールエンドウ豆フレークは、2024年に66.81%の市場シェアを占めており、確立された加工インフラとコスト優位性によって支えられています。

* 一方、押出/インスタント化された製品は、食品用途における優れた食感特性と強化された消化性によって牽引され、11.01%のCAGRで力強い成長を示しています。押出およびインスタント化技術は、タンパク質構造を改変し、溶解性、乳化能力、肉代替品に不可欠な食感開発を含む機能的特性を向上させる能力により、採用が進んでいます。

* 用途別:

* 動物飼料用途は、2024年に市場シェアの63.41%を占めており、家畜生産の増加、タンパク質が豊富な動物栄養への需要の高まり、飼料品質基準に関する厳格な規制など、いくつかの主要な要因によって主に牽引されています。

* 食品用途は、機能性食品の開発と健康意識の高まりによって推進され、2030年までに10.34%のCAGRで成長すると予測されています。この成長は、朝食シリアル、ベーカリー製品、スナック、調理済み食品に及び、メーカーはタンパク質強化と食感向上のためにエンドウ豆フレークを使用しています。

地域分析

* ヨーロッパは、確立された豆類加工インフラと植物性タンパク質開発への規制支援により、2024年に34.67%の市場シェアを占めています。ドイツ連邦議会の予算委員会は、持続可能なタンパク質移行のために2024年に3,800万ユーロの資金提供を発表し、国内のエンドウ豆タンパク質生産と加工能力を支援しています。

* アジア太平洋地域は、都市化、所得増加、消費者の健康意識の高まりによって牽引され、11.56%のCAGRで最も急速な成長率を記録しています。中国のグローバルエンドウ豆タンパク質貿易は、米国による280.31%のダンピング税率を課す関税によって課題に直面しており、地域生産者に機会を創出し、グローバルサプライチェーンを再構築しています。

* 北米地域、特に米国とカナダのプレーリー州は、主要なエンドウ豆栽培地域に近接しているため、グローバルエンドウ豆フレーク市場に大きく貢献しています。カナダは、2023年に43,110メートルトンの生エンドウ豆を生産し、世界最大のエンドウ豆生産国および輸出国としての地位を維持しています。

* 中東およびアフリカは、人口増加と経済発展によって成長機会を提示していますが、インフラの制約と植物性タンパク質製品の規制枠組みの発展途上性から、市場浸透には課題があります。

競争環境

エンドウ豆フレーク市場は中程度の断片化を示しており、確立された企業と、技術革新や専門市場セグメントを追求する新興企業との間で競争が促進されています。市場は、Roquette Frères、Inland Empire Foods Inc.、Gemef Industries、Emsland Groupなどの主要な市場参加者によって支配されています。業界は、特に加工設備と抽出方法における技術進歩に多大な資本を投じています。市場リーダーは堅牢な研究開発能力を確立し、技術的優位性を維持し、進化する業界標準に対応しています。企業は、農業生産の拡大と最終製品開発を通じて垂直統合を積極的に追求するとともに、水平的成長戦略も実施しています。

最近の業界動向

* 2025年3月: ACIグループは、肉代替品向けに設計されたタンパク質含有量74.6%のテクスチャードエンドウ豆プロテインフレークを導入し、植物性タンパク質ポートフォリオを拡大しました。

* 2024年9月: Good Mills Groupは、従来の小麦テクスチャード製品と比較して、特に切断プロセス中に高いせん断抵抗を示すエンドウ豆テクスチャード製品、VITATEX Pea Flakes M SVPおよびVITATEX Pea Flakes M SVP Proを発売しました。

* 2024年8月: Emsland GroupとCaldicは、デンマーク、ノルウェー、アイスランドでのプレゼンスを拡大するための戦略的販売提携を結び、植物性成分と特殊製品の食品市場ポートフォリオを強化しました。

本レポートは、世界のピーフレークス市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、そして将来の展望に至るまで、多角的な視点から詳細に解説されています。

市場規模と成長予測

世界のピーフレークス市場は、2025年には27.9億米ドルの規模に達し、2030年までには43.3億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は9.21%と見込まれており、堅調な市場拡大が期待されています。

市場の主要な推進要因

市場の成長を後押しする主な要因は多岐にわたります。第一に、健康志向の高まりと環境意識の向上に伴い、植物性タンパク質への需要が世界的に増加している点が挙げられます。特に、エンドウ豆はアレルゲンが少なく、栄養価が高いため、代替タンパク源としての魅力が増しています。

第二に、腸内環境や消化器系の健康に対する消費者の意識が向上しており、食物繊維が豊富なピーフレークスが注目されています。

第三に、ペット飼育数の増加に伴い、ペットフードにおける高品質な植物性原料の需要が高まっています。

第四に、機能性食品へのピーフレークスの採用が拡大しており、栄養強化や食感改善に貢献しています。

第五に、水産養殖分野において、エンドウ豆ベースの飼料が持続可能な選択肢として普及しつつあります。

最後に、ビーガンやベジタリアンといった植物性食品中心のライフスタイルを選択する人々が増加していることも、市場成長の強力な推進力となっています。

市場の抑制要因

一方で、市場の成長にはいくつかの課題も存在します。消費者の間でのピーフレークスに関する認知度がまだ限定的であること、食品配合において特定の機能的制約があること、大豆や小麦などの代替タンパク質源との激しい競合、そして原材料であるエンドウ豆の価格変動が市場に影響を与える可能性があります。

市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* タイプ別: イエローピーフレークス、グリーンピーフレークス、斑点/メープルピーフレークス。

* 加工技術別: 蒸気圧延、押出/インスタント化。

* 用途別:

* 食品分野: 朝食用シリアル、ベーカリー製品、スナック、調理済み食品・スープ、その他。

* 動物飼料分野: ペットフード、反芻動物用飼料、豚用飼料、家禽用飼料。

* 流通チャネル別: ハイパーマーケット/スーパーマーケット、コンビニエンスストア、オンラインストア、その他。

* 地域別: 北米(米国、カナダ、メキシコなど)、ヨーロッパ(英国、ドイツ、スペイン、フランス、イタリア、ロシアなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要国および地域。

主要な市場動向と洞察

地域別に見ると、ヨーロッパが2024年に34.67%の収益シェアを占め、成熟した加工設備とEUによるタンパク質関連の資金援助に支えられ、市場を牽引しています。

用途別では、消化器系の健康に対する関心の高まりを背景に、機能性飲料やスナックなどの食品用途が最も急速に成長するセグメントとして注目されており、2030年までに10.34%のCAGRで成長すると予測されています。

将来の製品革新を形成する技術としては、高水分押出成形、溶媒フリーの乾式分画、コールドプラズマタンパク質修飾などが挙げられます。これらの技術は、ピーフレークスの食感、純度、そしてクリーンラベル製品としての信頼性をさらに向上させることが期待されています。

競争環境と将来の展望

レポートでは、市場の集中度、主要企業の戦略的動向、市場ランキング分析、そしてRoquette Frères、Inland Empire Foods Inc、Emsland Groupなどの主要企業の詳細なプロファイルを含む競争環境についても深く掘り下げています。また、ポーターのファイブフォース分析やサプライチェーン分析を通じて、市場の構造と競争の激しさも評価しています。

最終的に、本レポートはピーフレークス市場における新たな機会と将来の展望を提示し、関係者にとって価値ある情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 植物性タンパク質の需要増加

- 4.2.2 腸および消化器の健康に対する意識の高まり

- 4.2.3 ペット飼育の増加

- 4.2.4 機能性食品における採用の増加

- 4.2.5 水産養殖におけるエンドウ豆ベース飼料の拡大

- 4.2.6 ヴィーガンおよびベジタリアンライフスタイルの増加

-

4.3 市場抑制要因

- 4.3.1 消費者の認知度不足

- 4.3.2 食品配合における機能的制約

- 4.3.3 代替タンパク質源との競合

- 4.3.4 原材料の価格変動

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 イエローピーフレーク

- 5.1.2 グリーンピーフレーク

- 5.1.3 スペックルド/メープルピーフレーク

-

5.2 加工技術別

- 5.2.1 スチームロール

- 5.2.2 押出/インスタント化

-

5.3 用途別

- 5.3.1 食品

- 5.3.1.1 朝食用シリアル

- 5.3.1.2 ベーカリー

- 5.3.1.3 スナック

- 5.3.1.4 調理済み食品およびスープ

- 5.3.1.5 その他

- 5.3.2 動物飼料

- 5.3.2.1 ペットフード

- 5.3.2.2 反芻動物

- 5.3.2.3 豚

- 5.3.2.4 家禽

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 イギリス

- 5.4.2.2 ドイツ

- 5.4.2.3 スペイン

- 5.4.2.4 フランス

- 5.4.2.5 イタリア

- 5.4.2.6 ロシア

- 5.4.2.7 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略的情報、市場順位/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Roquette Frères

- 6.4.2 Inland Empire Foods Inc

- 6.4.3 Gemef Industries

- 6.4.4 Emsland Group

- 6.4.5 Goodmills Group GmbH

- 6.4.6 ACI Group

- 6.4.7 JR Farms Group

- 6.4.8 Cosucra Groupe Warcoing S.A.

- 6.4.9 Wheeeky Pets LLC

- 6.4.10 BP Milling Ltd

- 6.4.11 Exotic Nutrition

- 6.4.12 AGT Foods

- 6.4.13 Baltic Feed Company

- 6.4.14 Kessler Zoologiegroßhandel GmbH & Co. KG

- 6.4.15 Mealberry GmbH

- 6.4.16 Burcon NutraScience Corporation

- 6.4.17 Dakota Dry Bean, Inc.

- 6.4.18 Vestkorn Milling AS

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

エンドウ豆フレークは、乾燥させたエンドウ豆を特定の加工工程を経て薄片状にした食品素材であり、その多岐にわたる用途と高い栄養価から、近年注目を集めています。ここでは、エンドウ豆フレークの定義から将来展望まで、包括的に解説いたします。

定義

エンドウ豆フレークとは、主に乾燥させたエンドウ豆(グリーンピースやイエローピースなど)を原料とし、洗浄、浸漬、蒸煮(スチームクッキング)、圧延(ローリング)、乾燥といった工程を経て製造される薄片状の加工品です。この加工により、エンドウ豆本来の栄養素を保持しつつ、消化吸収性を高め、様々な食品への利用を容易にしています。特に、植物性タンパク質、食物繊維、ビタミン(葉酸など)、ミネラル(鉄、マグネシウムなど)を豊富に含んでおり、健康志向の高まりとともにその価値が再認識されています。

種類

エンドウ豆フレークには、原料となるエンドウ豆の種類や加工方法によっていくつかのバリエーションが存在します。

まず、原料エンドウ豆の種類としては、青エンドウ(グリーンピース)由来のものと、黄エンドウ(イエローピース)由来のものがあります。それぞれ風味や色合いに若干の違いがあります。

加工方法による違いでは、加熱処理の度合いや圧延の厚み、粒度によって製品の特性が異なります。例えば、より消化性を高めるために十分に加熱処理されたものや、特定の用途に合わせて粗いフレーク状、あるいは粉末に近い細かいフレーク状に加工されたものがあります。また、プレーンなものだけでなく、特定の栄養素を強化したり、風味付けを施したりした製品も存在します。用途別には、人間用食品素材、ペットフード用、家畜飼料用などに大別され、それぞれに求められる品質基準や加工方法が異なります。

用途

エンドウ豆フレークは、その栄養価の高さと加工のしやすさから、幅広い分野で利用されています。

人間用食品としては、シリアル、グラノーラ、ミューズリーなどの朝食製品の具材として、またスープやポタージュの増粘剤や栄養強化材として活用されます。パン、クッキー、スナック菓子などの焼き菓子や加工食品の原料としても用いられ、特にグルテンフリー食品の代替原料としても注目されています。近年では、植物性タンパク源としての需要が高まり、代替肉製品のつなぎや増量剤、あるいは植物性ミートボールやハンバーグの主要原料としても利用が拡大しています。

ペットフード分野では、犬、猫、ウサギ、モルモットなどの小動物用フードの主要原料の一つとして広く使われています。エンドウ豆フレークは消化しやすく、穀物アレルギーを持つペットにも適しているため、グレインフリー(穀物不使用)やアレルギー対応のプレミアムペットフードにおいて重要な役割を担っています。タンパク質と食物繊維を効率的に供給できる点も、ペットの健康維持に貢献しています。

さらに、家畜飼料としても利用され、豚や鶏などの飼料に添加することで、栄養価の向上や消化促進に役立てられています。

関連技術

エンドウ豆フレークの製造には、品質と安全性を確保するための様々な技術が用いられています。

製造技術としては、まず原料エンドウ豆の選別と洗浄が重要です。異物の除去と衛生管理を徹底します。次に、エンドウ豆を水に浸漬させ、柔らかくした後、蒸気で加熱する蒸煮工程に入ります。この蒸煮により、エンドウ豆の消化性が向上し、また、豆に含まれる酵素を不活化させることで、保存中の品質劣化を防ぎます。その後、高温のローラーで圧延し、薄片状に成形します。最後に、適切な水分含量になるまで乾燥させ、冷却、選別、包装を経て製品となります。

品質管理においては、原料のトレーサビリティの確保、異物混入防止のための厳格な検査体制、微生物管理(殺菌処理や製造環境の衛生管理)、そして栄養成分の均一性やテクスチャー、風味の安定性を維持するための分析技術が不可欠です。

また、栄養強化や機能性付与のための技術も進化しています。特定のビタミンやミネラルを添加する技術や、発酵処理を施すことで消化性をさらに高めたり、新たな機能性成分を生成させたりする研究も進められています。エンドウ豆からタンパク質を分離・濃縮する技術と組み合わせることで、より高機能な食品素材としての可能性も広がっています。

市場背景

エンドウ豆フレークの市場は、近年急速な成長を見せています。この成長を牽引している主な要因はいくつかあります。

第一に、世界的な健康志向の高まりです。植物性タンパク質や食物繊維の摂取を意識する消費者が増え、エンドウ豆フレークはその優れた栄養プロファイルから注目されています。第二に、食物アレルギー、特にグルテンアレルギーや穀物アレルギーを持つ人々が増加していることです。エンドウ豆フレークはグルテンフリーであり、穀物不使用の代替食品原料として需要が高まっています。第三に、ヴィーガンやベジタリアンといった植物性食品を積極的に選択するライフスタイルが普及していることも、市場拡大の大きな要因です。

ペットフード市場においても、ペットの健康を重視する飼い主が増え、グレインフリーやアレルギー対応のプレミアムフードの需要が拡大しています。エンドウ豆フレークは、その消化の良さとアレルギーリスクの低さから、これらの製品に不可欠な原料となっています。

さらに、持続可能性への関心の高まりも市場を後押ししています。エンドウ豆は、大豆などの他の主要な植物性タンパク源と比較して、栽培に必要な水や土地の量が少なく、窒素固定能力を持つため土壌改良にも寄与するなど、環境負荷の低い作物として評価されています。

主要な市場プレイヤーとしては、大手食品メーカー、ペットフードメーカー、飼料メーカーに加え、専門の農産物加工業者や原料供給業者が挙げられます。地域的には、欧米市場が先行して成長してきましたが、アジア市場においても健康志向や食の多様化に伴い、需要が拡大傾向にあります。

将来展望

エンドウ豆フレークの将来は、非常に明るいと予測されます。

新たな用途開発としては、代替肉や植物性乳製品、植物性卵といった次世代の植物性食品の主要な構成要素としての利用がさらに拡大するでしょう。スポーツ栄養食品や高齢者向け食品、パーソナライズド栄養食品など、特定のニーズに対応した製品への応用も期待されます。

技術革新の面では、より効率的で環境負荷の低い製造プロセスの開発が進むと考えられます。また、エンドウ豆フレークの風味やテクスチャーをさらに改善し、多様な食品に違和感なく溶け込ませるための加工技術や、特定の機能性成分を保持・強化する技術の研究開発も活発化するでしょう。

一方で、課題も存在します。原料エンドウ豆の供給安定性や価格変動への対応、そして消費者の認知度をさらに高め、多様な食文化や嗜好に合わせた製品開発を進める必要があります。また、大豆、米、ルピナスなど、競合する他の植物性タンパク源との差別化を図ることも重要です。

しかし、エンドウ豆が持つ優れた栄養価、アレルギーリスクの低さ、そして持続可能な農業システムへの貢献といった特性は、今後もその価値を高めていくでしょう。地球環境への配慮と人々の健康志向がますます強まる中で、エンドウ豆フレークは、未来の食を支える重要な素材の一つとして、その存在感を一層増していくことと期待されます。