エンドウ豆加工原料市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

エンドウ豆加工原料市場レポートは、タイプ(タンパク質、デンプン、食物繊維、粉末)、性質(従来型、オーガニック)、原料源(イエローピー、グリーンピー、その他)、用途(食品・飲料、動物栄養、ニュートラシューティカル・サプリメント、パーソナルケア・化粧品、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エンドウ豆加工原料市場の規模、シェア、2030年までの成長トレンドに関するレポート

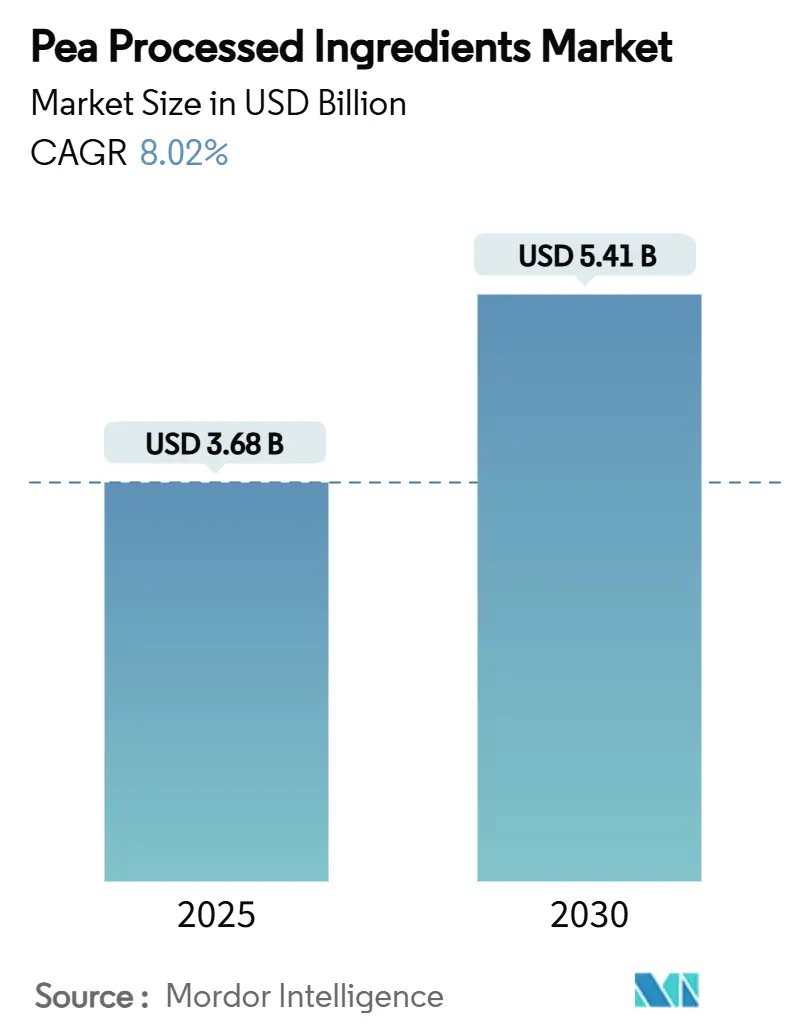

市場概要

エンドウ豆加工原料市場は、2025年に36.8億米ドルと評価され、2030年までに54.1億米ドルに成長し、予測期間中に年平均成長率(CAGR)8.02%を記録すると予測されています。持続可能な栄養への移行と、収量および機能性を向上させる技術の進歩が、動物性タンパク質の信頼できる代替品としてエンドウ豆ベースの原料の採用を推進しています。

地域別では、北米が強力な栽培システムと有利な関税政策により市場をリードしています。一方、抽出技術への世界的な投資は加工コストを削減し、用途を拡大しています。最も急速に成長しているアジア太平洋地域は、政府主導のタンパク質多様化プログラム、中間層によるプレミアム植物性タンパク質への需要の高まり、および新規食品に関する規制の明確化から恩恵を受けています。主要な競争戦略には、垂直統合、独自の加工技術、およびダンピング関連の課題に対処するための貿易規制当局との協力が含まれます。これらの要因が複合的に、エンドウ豆加工原料市場の着実な成長を支えています。

主要なレポートのポイント

* タイプ別: タンパク質原料が2024年にエンドウ豆加工原料市場シェアの52.73%を占め、繊維は2030年までに9.13%のCAGRで最も高い成長率を記録する見込みです。

* 性質別: 従来型が2024年の収益の91.43%を占めましたが、ニッチなオーガニック製品は2030年までに11.25%のCAGRで加速すると予測されています。

* 供給源別: イエローピーが2024年に82.93%のシェアを占め、グリーンピー原料は9.83%のCAGRで最も急速な拡大を遂げる見込みです。

* 用途別: 食品・飲料が2024年に63.27%を占め、栄養補助食品/サプリメントは10.25%のCAGRで最も速く成長すると予測されています。

* 地域別: 北米が2024年にエンドウ豆加工原料市場規模の38.45%を占め、アジア太平洋地域は2030年までに8.97%の最も高い地域CAGRを記録すると予測されています。

世界のエンドウ豆加工原料市場のトレンドと洞察

市場を牽引する要因

* 植物ベースの食事への需要の高まり(CAGR予測への影響:+2.1%): 健康と環境への意識の高まり、特に若年層による持続可能性と個人の健康への優先が、植物ベースの食事を主流の栄養選択肢としています。FDAの植物ベース食品表示に関するガイダンス(2025年1月予定)は、製造業者が製品の利点を効果的に強調するための明確な規制方向性を提供します。カナダのProtein Industries Superclusterのような政府の取り組みも、植物ベースのタンパク質開発を支援しています。

* 代替肉および乳製品分野からの需要増加(CAGR予測への影響:+1.8%): 代替タンパク質メーカーは、タンパク質含有量だけでなく、製品性能を向上させる機能特性にも焦点を当てて原料を選定しています。エンドウ豆由来の原料は、優れた乳化および結合能力により、肉のような食感を作り出し、高い栄養プロファイルを維持できるため注目されています。DSM-FirmenichとMeala FoodTechの提携による耐熱性エンドウ豆タンパク質ソリューションの開発は、高品質のエンドウ豆原料への需要を促進しています。特に代替乳製品分野では、エンドウ豆タンパク質の中立的な味と優れた溶解性が、伝統的な乳製品の感覚的・機能的品質を再現する製品の生産に貢献しています。

* 加工技術の進歩(CAGR予測への影響:+1.4%): 高水分押出成形や酵素処理などの高度な抽出技術への投資は、収率を最大化し、原料の機能特性を維持することを目的としています。アルカリ抽出とジェットクッキングを組み合わせることで、90%を超えるタンパク質純度を達成し、消化性を維持する技術革新が見られます。SiccaDaniaの「One-In-All-Out」技術は、タンパク質、でんぷん、繊維を単一の加工工程で同時に抽出することを可能にし、経済効率と環境負荷の低減に貢献しています。

* 持続可能性に向けた政府および業界の推進(CAGR予測への影響:+1.2%): 規制枠組みは、持続可能性の義務付けや環境開示要件を通じて、植物ベースの原料をますます推進しています。欧州連合のタンパク質戦略は、共通農業政策(CAP)のインセンティブを通じて、エンドウ豆などの国内豆類栽培を支援することで、輸入タンパク質への依存度を減らすことに焦点を当てています。カリフォルニア州の気候企業データ説明責任法は、大企業にスコープ3排出量の開示を義務付け、持続可能な原料調達を間接的に奨励しています。2023年には、代替タンパク質への世界的な公的投資が5億2300万米ドルに達し、食料安全保障と気候変動への対応における植物ベース原料の役割に対する政府の認識が高まっていることを示しています。

* アレルギー対応および低アレルゲン特性(CAGR予測への影響:+0.9%): エンドウ豆原料のアレルギー対応特性は、特にアレルギーに敏感な市場で需要を促進しています。

* レディ・トゥ・イート食品およびコンビニエンスフードへの拡大(CAGR予測への影響:+0.8%): アジア太平洋地域と北米を中心に、レディ・トゥ・イート食品やコンビニエンスフードへのエンドウ豆原料の応用が拡大しています。

市場を抑制する要因

* サプライチェーンと原材料のばらつき(CAGR予測への影響:-1.6%): エンドウ豆原料加工業者は、原材料の品質(タンパク質含有量、水分レベル、汚染物質の存在)の不均一性という課題に直面しています。天候の変動はエンドウ豆の収穫量と品質に影響を与え、製造業者は異なる農業慣行を持つ複数の地域から原材料を調達せざるを得なくなっています。2024年の米中貿易紛争は、サプライチェーンの脆弱性を露呈させ、輸入製品が国内製品よりも25.6%から72%安価であるため、国内生産者は競争圧力にさらされています。

* 代替タンパク質との競争(CAGR予測への影響:-1.1%): 代替タンパク質市場は大幅に拡大しており、大豆、米、麻などの伝統的な供給源に加え、藻類や昆虫タンパク質などの新興オプションとの競争が激化しています。2024年には、発酵ベースのタンパク質が2億300万米ドルの公的投資を受け、植物ベースのタンパク質が1億4600万米ドルであったことから、革新的なタンパク質技術への関心が高まっていることが示されています。培養肉や精密発酵などの新規タンパク質源も、優れた機能特性と植物ベースの代替品とのコスト競争力を持つ可能性から注目を集めています。

* 表示および規制に関する懸念(CAGR予測への影響:-0.8%): EUおよび北米における厳格な規制枠組みは、エンドウ豆加工原料市場にとって課題となる可能性があります。

* 機能的および感覚的な限界(CAGR予測への影響:-0.7%): エンドウ豆原料の機能的および感覚的な限界は、特にプレミアム用途において、市場の成長を抑制する要因となることがあります。

セグメント分析

タイプ別:タンパク質がイノベーションを牽引し、繊維が加速

* タンパク質: 2024年にエンドウ豆加工原料市場の52.73%を占め、代替肉生産における重要な役割を強調しています。完全なアミノ酸プロファイルと他の植物性タンパク質と比較して優れた消化性を持つため、動物性タンパク質の機能性を再現しようとする製造業者に好まれています。CargillとPURISの提携は、80%以上のタンパク質含有量と非遺伝子組み換え認証を持つ製品を提供しています。アルカリ抽出とジェットクッキングを組み合わせるなどの抽出技術の進歩により、90%を超えるタンパク質純度を達成し、栄養価を維持しています。

* 繊維: 2030年までに9.13%のCAGRで最も急速に成長するセグメントです。食感改善と消化器系の健康維持という二重の利点によって成長が促進されています。水溶性および不溶性繊維のバランスが取れており、でんぷんやタンパク質の含有量が少ないため、特定の食感を必要とする用途に適しています。J. Rettenmaier & SöhneのVITACEL EF Pea Fiberは、優れた流動性と中立的な味を提供し、ビーガン肉代替品やベーカリー製品に適しています。欧州食品安全機関(EFSA)による食品添加物としての承認も市場の可能性を高めています。

性質別:従来型がリードし、オーガニックが加速

* 従来型: 2024年に91.43%の市場シェアを占め、確立されたサプライチェーンとコスト優位性により、大量市場での競争力のある価格設定を支えています。Roquetteのマニトバ工場のような大規模施設は、年間12万5000メートルトンのエンドウ豆を処理するように設計されており、コスト効率と高い生産量を確保しています。

* オーガニック: 11.25%のCAGRで最も急速に成長するセグメントです。これは、プレミアムで認証された持続可能な選択肢に対する消費者の需要の高まりを反映しています。Bioway Organicのような有機エンドウ豆繊維製品は、環境的および健康的利点を証明する認証により、より高い価格で取引されています。Cargillは、400以上の米国農家との提携により、PURIS有機エンドウ豆タンパク質ラインに積極的に投資し、持続可能な生産慣行とUSDA認証有機原料を強調しています。

供給源別:イエローピーが優位を保ち、グリーンピーが挑戦

* イエローピー: 2024年に82.93%のシェアを占め、効率的な栽培慣行と大規模生産を支える確立された加工インフラによって牽引されています。EquinomはManna技術を使用して超高タンパク質のイエローピー品種を開発し、栄養価と加工効率の両方を向上させています。Benson Hillはイエローピーのゲノムを解析し、栄養プロファイルと加工能力をさらに向上させています。

* グリーンピー: 9.83%のCAGRで最も急速に成長するセグメントです。視覚的に魅力的で新鮮に見える製品に対する消費者の需要の高まりによって牽引されています。これらのエンドウ豆の自然な緑色は、特に原料の視認性が消費者の認識に重要な役割を果たすプレミアム食品製品において、マーケティング上の優位性を提供します。GreenVenusはPlant Research (NZ) LTDと提携し、最先端の遺伝子技術を用いて気候変動に強いエンドウ豆を開発しています。

用途別:食品・飲料がリードし、栄養補助食品が急増

* 食品・飲料: 2024年に市場の63.27%を占め、ベーカリー製品から乳製品代替品まで幅広い製品をカバーしています。エンドウ豆原料は、機能性と栄養価の両方を高めることで、これらの用途で重要な役割を果たしています。Nomad FoodsはBirds EyeブランドでGreen Cuisine製品を発売し、肉を含まないオプションにエンドウ豆タンパク質の高い栄養価を活用しています。Merit Functional Foodsは、レディ・トゥ・ドリンク飲料向けに特別に設計されたPeazazz Cを開発し、このカテゴリー特有の課題に対処しています。

* 栄養補助食品/サプリメント: 10.25%のCAGRで最も急速に成長する用途セグメントです。予防医療と個別化栄養に対する消費者の関心の高まりによって牽引されています。サプリメント業界は、エンドウ豆タンパク質の完全なアミノ酸プロファイルと他の植物性タンパク質と比較して優れた消化性を高く評価しており、バイオアベイラビリティが重要なスポーツ栄養や臨床用途に非常に適しています。Palmer Hollandによると、エンドウ豆タンパク質の豊富なアミノ酸含有量と消化のしやすさは、プロテインバー、飲料、栄養補助食品の主要成分となっています。

地域分析

* 北米: 2024年に38.45%の市場シェアをリードしており、費用対効果の高い原料生産を支える確立された農業および加工インフラによって牽引されています。カナダと米国北部での広範なエンドウ豆栽培は、原料加工に適した高タンパク質エンドウ豆品種の成長を可能にしています。しかし、貿易紛争は市場の不安定性をもたらし、中国からの輸入に対する112%から270%の反ダンピング関税は、競争力学と価格構造に大きな影響を与えています。Louis Dreyfus Companyのサスカチュワン州ヨークトンにおける新しいエンドウ豆タンパク質工場や、Roquetteのマニトバにおける6億米ドルの施設など、市場は投資を引き続き集めています。カナダのProtein Industries Superclusterのような政府の取り組みは、技術の進歩と商業化に資金を提供し、この地域の競争力をさらに強化しています。

* 欧州: 持続可能性目標と、輸入よりも植物ベースの原料を優先する規制政策によって牽引される主要市場です。欧州連合のタンパク質戦略は、共通農業政策(CAP)のインセンティブを通じて国内豆類栽培を促進することで、南米からの輸入への依存度を減らすことに焦点を当てています。ドイツが持続可能なタンパク質イニシアチブに3800万ユーロを割り当て、オランダが2024年に細胞農業に6000万ユーロを投資するなど、代替タンパク質開発への制度的支援が顕著です。欧州食品安全機関(EFSA)の新規食品に関する更新されたガイダンス(2025年2月発効)は、厳格な安全基準を維持しつつ、より明確な承認経路を提供しています。

このレポートは、「世界のエンドウ豆加工成分市場」に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の状況、規模、成長予測、競争環境、そして将来の展望までを網羅しています。

エンドウ豆加工成分市場は、2025年には36.8億米ドルに達すると予測されており、2030年までの予測期間において年平均成長率(CAGR)8.02%で成長すると見込まれています。

市場の推進要因としては、植物性食生活への需要の高まり、代替肉および代替乳製品分野からの需要増加、加工技術の進歩が挙げられます。また、政府や業界による持続可能性への取り組み、アレルゲンフリーおよび低アレルギー性特性、レディ・トゥ・イート食品やコンビニエンスフードへの拡大も重要な推進力となっています。

一方で、サプライチェーンと原材料の変動、代替タンパク質との競合、表示および規制に関する懸念、機能性および感覚的な限界が市場の成長を抑制する要因となっています。

市場は、プロテイン、でんぷん、食物繊維、小麦粉といったタイプ別に分類されます。供給源別では、イエローピーが2024年の市場シェアの82.93%を占めており、高いタンパク質収量と確立された加工パラメーターにより、成分生産に好まれています。その他にはグリーンピー、スプリットピー、ひよこ豆、レンズ豆などが含まれます。

用途別では、食品・飲料(ベーカリー製品、代替肉、代替乳製品、スナック・シリアル、菓子、飲料、スープ・ソース)、動物栄養(ペットフード、家畜・水産養殖飼料)、栄養補助食品・サプリメント、パーソナルケア・化粧品、その他に分けられます。特に栄養補助食品分野は、植物性プロテインサプリメントへの消費者需要の高まりにより、CAGR 10.25%で最も速い成長を遂げています。

地域別では、北米が2024年の収益の38.45%を占め、統合された農業および分画資産により世界の需要をリードしています。ヨーロッパ、アジア太平洋、南米、中東・アフリカも重要な市場です。

競争環境については、市場集中度、戦略的動向、市場シェア分析を通じて詳細に分析されています。Roquette Frères S.A、Cargill Incorporated、Ingredion Incorporated、Puris Proteins LLC、Cosucra Groupe Warcoing S.A.など、多数の主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が提供されています。

エンドウ豆加工成分市場は、持続可能性と健康志向の高まりを背景に、今後も新たな機会を創出し、成長を続けると予測されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 植物性食品への需要の高まり

- 4.2.2 代替肉および乳製品分野からの需要増加

- 4.2.3 加工技術の進歩

- 4.2.4 持続可能性に向けた政府および業界の推進

- 4.2.5 アレルゲンフリーおよび低アレルギー性特性

- 4.2.6 調理済み食品およびコンビニエンスフードへの拡大

-

4.3 市場抑制要因

- 4.3.1 サプライチェーンと原材料の変動

- 4.3.2 代替タンパク質との競合

- 4.3.3 表示および規制に関する懸念

- 4.3.4 機能的および感覚的制限

- 4.4 サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 タンパク質

- 5.1.2 デンプン

- 5.1.3 食物繊維

- 5.1.4 粉

-

5.2 性質別

- 5.2.1 従来型

- 5.2.2 オーガニック

-

5.3 原料別

- 5.3.1 黄えんどう豆

- 5.3.2 緑えんどう豆

- 5.3.3 その他(スプリットピー/ひよこ豆/レンズ豆/その他の豆類)

-

5.4 用途別

- 5.4.1 食品および飲料

- 5.4.1.1 ベーカリー製品

- 5.4.1.2 肉代替品/類似品

- 5.4.1.3 乳製品代替品

- 5.4.1.4 スナックおよびシリアル

- 5.4.1.5 菓子

- 5.4.1.6 飲料

- 5.4.1.7 スープおよびソース

- 5.4.2 動物栄養

- 5.4.2.1 ペットフード

- 5.4.2.2 家畜および水産養殖用飼料

- 5.4.3 栄養補助食品/サプリメント

- 5.4.4 パーソナルケアおよび化粧品

- 5.4.5 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Roquette Frères S.A

- 6.4.2 Cargill Incorporated

- 6.4.3 Ingredion Incorporated

- 6.4.4 Puris Proteins LLC

- 6.4.5 Cosucra Groupe Warcoing S.A.

- 6.4.6 AGT Food and Ingredients

- 6.4.7 Axiom Foods Inc.

- 6.4.8 NutriPea LP

- 6.4.9 Vestkorn Milling AS

- 6.4.10 Emsland Group

- 6.4.11 Sotexpro SA

- 6.4.12 Shandong Jianyuan Foods Co.

- 6.4.13 Yantai Shuangta Food Co.

- 6.4.14 Burcon NutraScience Corp.

- 6.4.15 Kerry Group plc

- 6.4.16 Glanbia Nutritionals

- 6.4.17 Farbest Brands

- 6.4.18 Now Foods

- 6.4.19 The Scoular Company

- 6.4.20 Batory Foods

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エンドウ豆加工原料とは、エンドウ豆を食品、飼料、あるいは工業用途に利用するために、収穫後に一次加工された状態の原料全般を指します。単に乾燥エンドウ豆だけでなく、そこからさらに特定の成分を分離・精製した高機能な素材も含まれます。近年、植物性タンパク質源としての重要性が世界的に高まっており、その用途は多岐にわたっています。

エンドウ豆加工原料には、様々な種類が存在します。最も基本的な形は、乾燥エンドウ豆そのものです。これは、煮豆やスープの材料として直接利用されるほか、粉砕してエンドウ豆粉として利用されます。エンドウ豆粉は、グルテンフリー食品の原料や、増粘剤、バインダーとして活用されます。さらに高度な加工を施した原料として、エンドウ豆タンパクが挙げられます。これは、タンパク質含有量によって「分離エンドウ豆タンパク(Pea Protein Isolate)」と「濃縮エンドウ豆タンパク(Pea Protein Concentrate)」に大別されます。分離エンドウ豆タンパクはタンパク質含有量が90%以上と非常に高く、植物肉、プロテイン飲料、栄養補助食品、乳製品代替品などの主要原料となります。濃縮エンドウ豆タンパクはタンパク質含有量が50~80%程度で、より幅広い食品加工に利用されます。また、エンドウ豆からは澱粉も抽出されます。エンドウ豆澱粉はアミロース含有量が高く、優れたゲル化特性や粘度安定性を持つため、麺類、菓子、増粘剤、乳化安定剤などに用いられるほか、バイオプラスチックなどの工業用途にも注目されています。その他、食物繊維を豊富に含むエンドウ豆繊維は、パンやシリアル、栄養補助食品の食感改良や機能性向上に寄与し、タンパク質抽出後の残渣であるエンドウ豆ミールは、主に飼料として利用されています。

これらのエンドウ豆加工原料は、多岐にわたる用途で活用されています。食品産業においては、その利用範囲が急速に拡大しています。特に、植物肉(ハンバーグ、ソーセージなど)、乳製品代替品(植物性ミルク、ヨーグルト、チーズなど)、卵代替品といった植物性代替食品の主要な原料として不可欠な存在です。また、プロテインパウダーやエナジーバーなどの栄養補助食品、グルテンフリーのパンやパスタ、菓子類、さらにはスープ、ソース、スナック、ベビーフードなどの加工食品における増粘剤、乳化剤、バインダーとしても広く利用されています。食品産業以外では、畜産や養殖魚の飼料として、高タンパク質源として重要な役割を担っています。さらに、バイオプラスチック、接着剤、紙コーティング、化粧品といった工業用途への応用研究も進められており、その可能性は広がり続けています。

エンドウ豆加工原料の生産には、様々な関連技術が用いられています。まず、エンドウ豆からタンパク質、澱粉、繊維といった各成分を効率的に分離し、高純度化するための分離・精製技術が重要です。これには、湿式粉砕、遠心分離、膜分離(限外ろ過、ナノろ過)、等電点沈殿、酵素処理などが含まれます。次に、分離された成分の機能性を向上させる技術も不可欠です。酵素処理、物理的処理(高圧処理、超音波処理)、化学的修飾(架橋、エステル化など)を通じて、溶解性、乳化性、ゲル化性、吸水性といった物性を改善し、特定の用途に適した特性を付与します。また、製品の品質保持と保存性向上のためには、スプレードライ、フリーズドライ、真空乾燥などの高度な乾燥技術が用いられます。原料となるエンドウ豆の品質を確保するためには、高タンパク質品種や病害抵抗性品種の開発、持続可能な農業技術(輪作、窒素固定能力の活用など)といった栽培技術も重要な要素となります。

エンドウ豆加工原料の市場は、近年急速な成長を遂げており、その背景には複数の要因があります。第一に、世界的な健康志向の高まりです。コレステロールフリーで低飽和脂肪の植物性タンパク質は、健康意識の高い消費者から支持されています。また、乳製品、大豆、卵などのアレルギーを持つ人々にとって、エンドウ豆由来の代替品は重要な選択肢となっています。第二に、環境意識の高まりです。畜産が環境に与える負荷(温室効果ガス排出、水資源消費など)への懸念から、植物性食品へのシフトが進んでいます。エンドウ豆は栽培時の水消費量が比較的少なく、土壌に窒素を固定する能力があるため、環境負荷の低い作物として注目されています。第三に、持続可能性への関心です。食料安全保障や資源の有効活用といった観点からも、エンドウ豆のような持続可能な作物由来の原料が重視されています。最後に、加工技術の革新が挙げられます。分離・精製技術の進歩により、エンドウ豆由来原料の風味、食感、機能性が向上し、その用途が拡大したことが、市場成長の大きな推進力となっています。特に、代替肉市場の拡大は、エンドウ豆タンパクの需要を牽引する主要な要因です。

今後の展望として、エンドウ豆加工原料の市場はさらなる拡大が予測されます。植物性食品市場の成長は今後も継続すると見られており、特にアジア市場での需要増加が期待されています。用途の多様化も進むでしょう。現在の食品・飼料用途に加え、バイオプラスチック、医薬品、化粧品など、非食品分野での応用研究が加速しています。また、エンドウ豆に含まれる機能性成分(特定のペプチド、ポリフェノールなど)の抽出と利用も進展する可能性があります。品質・機能性の向上も重要な課題です。エンドウ豆特有の風味(豆臭)の低減、食感の最適化、栄養価のさらなる向上を目指した研究開発が進められるでしょう。特定の機能を持つタンパク質や澱粉の開発も期待されます。さらに、持続可能なサプライチェーンの構築が求められます。トレーサビリティの確保、環境負荷の低い生産方法の導入、そして地域経済への貢献といった側面が重視されるようになるでしょう。これらの進展を支えるのは、新しい分離・精製技術、機能性付与技術、そして遺伝子編集技術などを用いた品種改良といった研究開発の加速です。エンドウ豆加工原料は、未来の食料システムと持続可能な社会を支える重要な素材として、その役割を一層高めていくと考えられます。