エンドウ豆でんぷん市場 規模・シェア分析:成長動向と予測 (2025-2030年)

エンドウ豆でんぷん市場は、タイプ(天然でんぷん、加工でんぷん)、原料(オーガニック、従来型)、用途(食品・飲料、飼料・ペットフード、パーソナルケア・化粧品、その他)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エンドウ豆でんぷん市場分析:成長傾向と予測(2025年~2030年)

市場概要

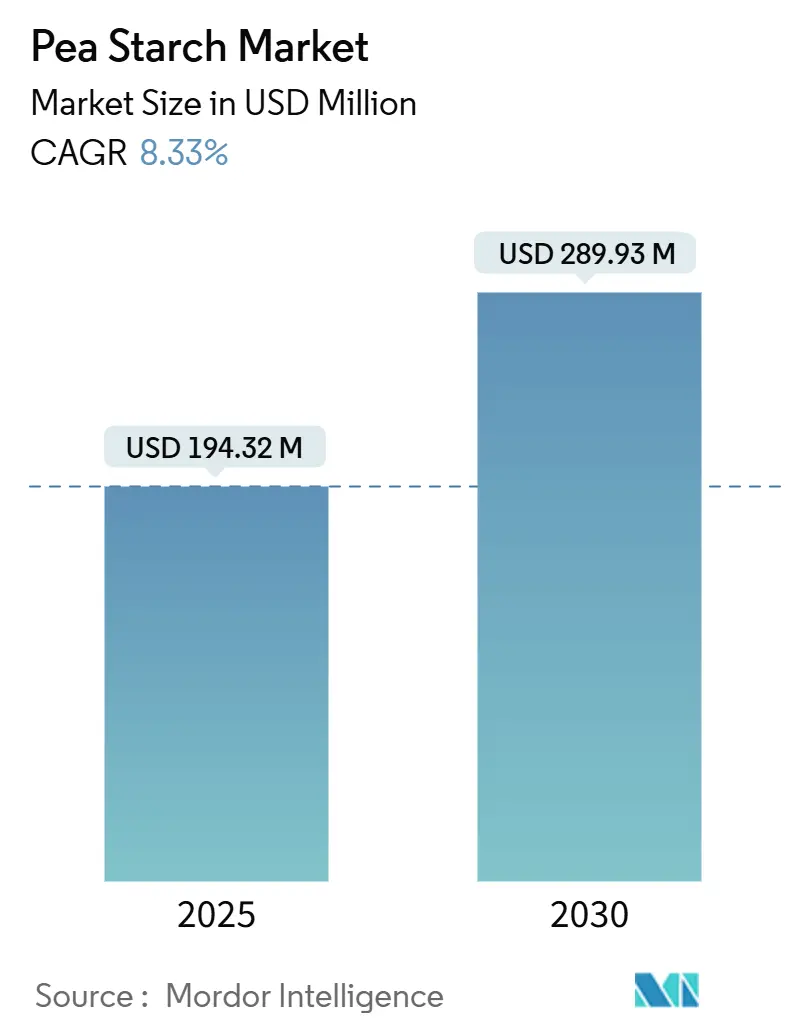

エンドウ豆でんぷん市場は、2025年には1億9,432万米ドルと評価され、2030年には2億8,993万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.33%です。この成長は、クリーンラベル処方への需要の高まりと、持続可能なタンパク質源を促進する政策によって牽引されています。2023年には、米国消費者の29%が食品・飲料の購入において「クリーンな成分」を優先しており、これに応える形で食品加工業者は合成増粘剤を排除する製品改良を進めています。同時に、パーソナルケアブランドもタルクやマイクロプラスチックを植物由来の粉末に置き換えており、エンドウ豆由来製品の需要を押し上げています。

供給課題に対処し、利益率を向上させるため、北米、欧州、アジア太平洋地域では統合型豆類加工拠点が台頭しています。また、企業は研究開発に投資し、高度な分離技術に注力しています。これらの革新により、ゲル強度を高めた高純度のでんぷん画分が生産され、化粧品、栄養補助食品コーティング、3Dフードプリンティングなどのプレミアム市場への参入が進んでいます。

主要なレポートのポイント

* 製品タイプ別: 2024年には天然でんぷんがエンドウ豆でんぷん市場の82.9%を占め、加工でんぷんは2030年までに9.75%のCAGRで拡大すると予測されています。

* 供給源別: 2024年には従来型がエンドウ豆でんぷん市場規模の87.3%を占め、有機型は2030年までに11.8%のCAGRで成長すると予測されています。

* 用途別: 2024年には食品・飲料が収益シェアの48.74%を占め、パーソナルケア・化粧品は2030年までに12.03%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が32.43%の市場シェアでエンドウ豆でんぷん市場をリードし、アジア太平洋地域は2024年から2030年までで最も速い地域CAGRである12.56%を記録すると予測されています。

世界のエンドウ豆でんぷん市場のトレンドと洞察

促進要因

1. 植物由来タンパク質および成分への需要の高まり: 消費者が植物由来の選択肢に傾倒するにつれて、動物由来の特性を模倣する機能性成分の需要が急増しています。FDAによるいくつかのエンドウ豆由来成分のGRAS(一般的に安全と認められる)認定は、EFSA(欧州食品安全機関)による肯定的な評価によって主流での採用を促進し、より広範な欧州市場での存在感を確立しています。エンドウ豆でんぷんの結合および増粘特性は、植物由来の肉代替品の製造において極めて重要です。ロケット社は2024年3月にNUTRALYSシリーズを拡大し、ゲル強度を高め、食感を改善する特殊なエンドウ豆でんぷん誘導体に注力しています。

2. 飼料およびペットフードでの使用増加: 持続可能性への懸念とサプライチェーンの多様化の必要性から、動物栄養部門は伝統的なタンパク質および炭水化物源の代替としてエンドウ豆由来成分にますます注目しています。動物農場と動物の数の増加も飼料消費を促進し、成長に機能的利益をもたらすエンドウ豆でんぷん入り飼料を開発する機会を生み出しています。ADMの研究によると、犬や猫は植物性タンパク質を動物性タンパク質と同様に消化することが示されており、ペット栄養に関する長年の信念を覆しています。主要市場の規制機関もこの成長を後押しし、飼料安全当局はエンドウ豆でんぷんをペット栄養の有効な成分として承認しています。

3. 食品・飲料用途における機能的特性: エンドウ豆でんぷんは、クリーンラベルとアレルゲンフリーが最優先される食品業界で際立っています。グルテンフリーの利点を提供し、高水分用途での結合特性においてコーンスターチを上回ります。その中立的な風味と冷凍・解凍安定性により、アジア太平洋地域で急速に成長している冷凍食品セグメントで最高の選択肢となっています。最近の研究では、エンドウ豆でんぷんのカプセル化における可能性が強調され、増粘や結合以外の用途も拡大しています。

4. パーソナルケア・化粧品における革新: 化粧品業界が天然で持続可能な成分へと移行するにつれて、エンドウ豆でんぷん誘導体は、皮膜形成および増粘特性を必要とする処方において恩恵を受けると期待されています。Nouryon社がパーソナルケア向けに開発したエンドウ豆ベースのでんぷんであるStructure Silkの導入は、このニッチ市場の商業的可能性を強調しています。生分解性で非コメドジェニックな特性を持つStructure Silkは、環境に優しい美容ソリューションに対する高まる消費者の需要と共鳴しています。

抑制要因

1. 他のでんぷんとの競合: コーンスターチやポテトスターチなどの確立された供給源は、成熟したサプライチェーンと規模の経済により、でんぷん市場を支配しています。この支配は、様々な用途でエンドウ豆でんぷんに価格圧力をかけています。コーンスターチは、その商品価格と幅広い入手可能性により、特に工業用接着剤や繊維サイジングなどのコストに敏感な用途において、エンドウ豆でんぷんに大きな課題を突きつけています。アジア太平洋市場では、確立されたサプライヤー関係と加工インフラに支えられ、これらの支配的なでんぷん源が強く支持されています。

2. 原材料供給の変動: 天候への依存と生産の地理的集中が限られているため、エンドウ豆の栽培は本質的に不安定であり、でんぷん加工事業に影響を与えるサプライチェーンのリスクにつながっています。オーストラリア農業資源経済科学局の報告によると、2024会計年度のニューサウスウェールズ州(オーストラリア)における畑エンドウ豆の生産量は40キロトンと推定され、前年の47.25キロトンから減少しました。エンドウ豆タンパク質の価格が80%急騰したことに見られる原材料の価格変動は、エンドウ豆加工バリューチェーン全体における広範な需給不均衡を浮き彫りにしています。

セグメント分析

* タイプ別:天然でんぷんの優位性が市場基盤を牽引

2024年には、天然でんぷんが市場の82.90%を占め、食品および工業分野での幅広い使用を裏付けています。この選好は、最小限の加工を重視するクリーンラベルのトレンドと一致しています。天然でんぷんの市場支配は、その費用対効果と、化学的に加工されたものよりも規制上の経路がより単純であることによって強化されています。一方、加工でんぷんは市場シェアは小さいものの、2030年までに9.75%のCAGRで急速に上昇すると予測されています。この急増は、優れた機能特性を要求するニッチな用途によって促進されています。特に酵素的および物理的な改質技術の革新により、加工業者は化学添加物の使用を避けながら、オーダーメイドのでんぷん誘導体を作成することができます。加工でんぷんセグメント内では、架橋およびアセチル化エンドウ豆でんぷんが、特に優れた冷凍・解凍安定性と結合特性を要求する用途において、主要な候補として浮上しています。

* 供給源別:従来型がリードし、有機型が加速

2024年には、従来型エンドウ豆でんぷんが87.30%という圧倒的な市場シェアを占めており、確立されたサプライチェーンと幅広い用途に対応するコスト効率に支えられています。この優位性は、特にカナダや米国北部などの主要地域における非有機エンドウ豆栽培と加工の成熟したインフラに根ざしています。一方、有機エンドウ豆でんぷんは急速に上昇しており、2030年までに11.80%のCAGRで成長すると予測されています。この急増は、そのプレミアムな市場ポジショニングと有機製品に対する強力な規制支援によって促進されています。有機エンドウ豆成分は、従来型よりも30~50%高い価格プレミアムを獲得することが多く、有機認証に投資し、サプライチェーンを強化する加工業者に有利な利益率を提供します。

* 用途別:食品の優位性とパーソナルケアの革新

2024年には、食品・飲料用途が市場を支配し、48.74%のシェアを占めています。これは主に、焼き菓子、スープ、ソース、加工食品におけるエンドウ豆でんぷんの機能的特性によるものです。ここでは、クリーンラベルのポジショニングとアレルゲン回避が明確な競争優位性を提供します。食品分野では、ベーカリー製品がエンドウ豆でんぷんの結合特性と中立的な風味を活用して食感を向上させ、グルテンフリー製品への需要の高まりに対応しています。一方、パーソナルケア・化粧品分野は最も速い成長を遂げており、2030年までに12.03%のCAGRで成長すると予測されています。この急増は、業界が天然で持続可能な成分へと移行していることを示しています。動物飼料およびペットフード分野も着実に成長しており、植物性タンパク質の消化性を裏付ける研究と、持続可能なペット栄養に対する消費者の嗜好の高まりに支えられています。

地域分析

* 北米: 2024年にはエンドウ豆でんぷん市場の32.43%を占めました。これは主に、主要な豆類畑への近接性と、貨物および変換コストを合理化する高度な湿式粉砕施設によるものです。この地域の長年のGRASステータスは、多様な産業におけるコンプライアンスを容易にし、製品の迅速な反復を促進しています。イングレディオン社が2025年2月にシーダーラピッズで5,000万米ドルを投じて特殊でんぷんラインの処理能力を向上させた例に見られるように、設備投資は堅調です。

* アジア太平洋: 最も急速に成長している市場として浮上しており、12.56%のCAGRを誇ります。これは、食品加工における急速な工業化と、可処分所得を持つ中間層の台頭によって牽引されています。中国では、冷蔵食品メーカーがデリカテッセン製品のグルテンフリー増粘剤としてエンドウ豆でんぷんに注目しており、都市部の健康トレンドと一致しています。インドが2024年後半にFSSAIビーガンロゴフレームワークを導入したことで、ブランドオーナーは植物由来製品の規制基盤を得ました。

* 欧州: 政策イニシアチブによって大きく牽引され、着実な成長を遂げています。循環経済指令や、Lantmännen社とイングレディオン社が2027年までに欧州産エンドウ豆分離タンパク質生産のために計画している1億ユーロの施設のような革新が、このトレンドを裏付けています。

* 南米および中東・アフリカ: まだ初期段階にあるものの、特に飲料増粘剤サプライヤーやハラール認証の菓子ブランドから、クリーンラベル成分を求める関心が高まっています。

競争環境

市場構造は適度に細分化されており、上位5社が推定60%のシェアを占めています。ロケット社、イングレディオン社、カーギル社は、垂直統合と独自の湿式粉砕技術を活用し、コストリーダーとしての地位を確立しています。彼らは、肉代替品、化粧品フィルム、栄養補助食品カプセルなどの分野に対応する高機能でんぷん誘導体に注力しています。イングレディオン社は2025年5月に2億米ドルを投じてVerdient Foodsを完全に買収し、上流のタンパク質およびでんぷん資産を管理し、原料価格と品質に関連するリスクを軽減することを目指しました。

中堅企業は地域的な強みに磨きをかけています。例えば、ベルギーに拠点を置くCosucra社は、地元の生産拠点に2億ユーロを投資しています。彼らは非遺伝子組み換え認証やエンドウ豆繊維などの特殊な副産物で際立っており、欧州のベーカリーチェーンに魅力的なパッケージを提供しています。中国のサプライヤーは伝統的に大量輸出と競争力のある価格で繁栄してきましたが、国内の人件費とエネルギーコストの高騰がこの優位性を脅かしています。

コラボレーションは、技術共有と市場参入にとって極めて重要になっています。イングレディオン社とLantmännen社の合弁事業は、共同資本がどのように生産能力の拡大を加速し、オフテイク契約を確保できるかを強調しています。また、設備メーカーとのライセンス契約により、連続抽出カラムの迅速な導入が促進されており、これにより水使用量が約18%削減され、ESG基準に合致しています。

最近の業界動向

* 2024年8月: 主要な成分メーカーであるCosucra社は、DKSH社と提携し、チコリー根繊維やエンドウ豆でんぷんなどのエンドウ豆由来成分のオーストラリアおよびニュージーランドでの展開を拡大しました。

* 2024年6月: Bunge社は欧州の農業企業Golden Fields社と協力し、ラトビアに新しい施設を設立しました。この施設はBunge社に乾式粉砕エンドウ豆およびソラ豆タンパク質濃縮物を独占的に供給し、エンドウ豆でんぷんを含む主要なエンドウ豆成分のサプライチェーンを確保しました。

* 2024年5月: カナダのBioNeutra Global Corporation社は、Roquette社を協力者とするProtein Industries Canada(PIC)との提携を発表し、エンドウ豆でんぷんセグメントでの革新を目指しています。このプロジェクトの目標は、エンドウ豆タンパク質抽出の副産物であるエンドウ豆でんぷんを原料として、エンドウ豆ベースのイソマルトオリゴ糖(IMO)甘味料などの付加価値の高い成分を開発することです。

* 2024年4月: 主要なエンドウ豆加工業者であるRoquette社は、植物由来の賦形剤および成分シリーズの一環として、化粧品業界向けにいくつかの製品を発売しました。これには、1月にBeauté by Roquette ST 320、4月にBeauté by Roquette ST 730が含まれます。これらは食品ではありませんが、エンドウ豆でんぷんの伝統的な食品以外の用途の増加を示しています。

このレポートは、世界のエンドウ豆でんぷん市場に関する詳細な分析を提供しています。エンドウ豆でんぷんは、アミロース含有量が高く(35%)、他の一般的なでんぷんよりも優れた増粘性およびゲル化特性を持つことが特徴です。

市場規模と成長予測

市場は2025年を基準年として、2030年までに2億8993万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.33%です。

市場のセグメンテーション

市場は、タイプ別(天然でんぷん、加工でんぷん)、供給源別(オーガニック、従来型)、用途別、および地域別に分類されています。用途別では、食品・飲料(ベーカリー製品、スープ・ソース、スナック・シリアル、肉製品、乳製品、その他)、動物飼料・ペットフード、パーソナルケア・化粧品、その他の分野に細分化されています。地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカが対象です。

市場の推進要因

エンドウ豆でんぷん市場の成長を牽引する主な要因は多岐にわたります。植物性タンパク質および成分への需要の高まり、動物飼料やペットフードでの使用増加、食品・飲料用途における機能特性の活用が挙げられます。また、パーソナルケア・化粧品分野での革新、エンドウ豆加工技術の進歩、機能性食品やスポーツ栄養分野の成長も市場拡大に貢献しています。

市場の阻害要因

一方で、市場にはいくつかの課題も存在します。他のでんぷんとの競合、原材料供給の変動(例:カナダでの生産量42%減による原材料コストの最大80%上昇)、高い加工コストと限定的なスケーラビリティ、そして進化し続ける厳格な規制が市場の成長を抑制する可能性があります。原材料供給の変動は、サプライチェーンの多様化努力を促しています。

主要な市場トレンドと地域

現在、エンドウ豆でんぷんの消費において最大のシェアを占めているのは北米で、統合された加工インフラと豊富な原材料供給に支えられ、32.43%を占めています。

最も急速に成長している用途分野はパーソナルケア・化粧品で、天然成分への需要の高まりにより、2030年までのCAGRは12.03%と予測されています。この分野では、エンドウ豆でんぷんが皮膜形成、吸油性、生分解性といった利点を提供し、クリーンラベル製品の需要に応えることで、プレミアムな化粧品としての訴求を可能にしています。

オーガニックエンドウ豆でんぷんは、認証コスト、限られた栽培面積、オーガニックスナックや化粧品への強い需要により、従来型製品に比べて30~50%高い価格プレミアムで取引されています。

競争環境と今後の展望

レポートでは、市場集中度、戦略的動向、市場シェア分析、およびRoquette Frères、Ingredion Incorporated、Cargill Inc.、Tate & Lyle PLCなどの主要企業のプロファイルが詳細に分析されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向などが含まれています。

市場は今後も新たな機会を創出し、将来的な展望は明るいとされています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 植物由来タンパク質および成分の需要増加

- 4.2.2 飼料およびペットフードでの使用増加

- 4.2.3 食品・飲料用途における機能特性

- 4.2.4 パーソナルケアおよび化粧品におけるイノベーション

- 4.2.5 エンドウ豆加工における技術進歩

- 4.2.6 機能性食品およびスポーツ栄養の成長

-

4.3 市場の阻害要因

- 4.3.1 他のデンプンとの競合

- 4.3.2 原材料供給の変動

- 4.3.3 高い加工コストと限られた拡張性

- 4.3.4 進化する厳格な規制

- 4.4 サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 天然デンプン

- 5.1.2 加工デンプン

-

5.2 原料別

- 5.2.1 オーガニック

- 5.2.2 従来型

-

5.3 用途別

- 5.3.1 食品・飲料

- 5.3.1.1 ベーカリー製品

- 5.3.1.2 スープ・ソース

- 5.3.1.3 スナック・シリアル

- 5.3.1.4 肉・肉製品

- 5.3.1.5 乳製品

- 5.3.1.6 その他の食品・飲料用途

- 5.3.2 飼料・ペットフード

- 5.3.3 パーソナルケア・化粧品

- 5.3.4 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 タイ

- 5.4.4.5 その他のアジア太平洋地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 南アフリカ

- 5.4.5.3 サウジアラビア

- 5.4.5.4 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Roquette Frères

- 6.4.2 Ingredion Incorporated

- 6.4.3 Groupe Emsland

- 6.4.4 Cosucra Groupe Warcoing

- 6.4.5 The Scoular Company

- 6.4.6 Puris Foods

- 6.4.7 Cargill Inc.

- 6.4.8 Tate & Lyle PLC

- 6.4.9 AGT Food & Ingredients

- 6.4.10 Nutri-Pea Ltd.

- 6.4.11 Yantai Shuangta Food Co. Ltd

- 6.4.12 Vestkorn Milling AS

- 6.4.13 Meelunie BV

- 6.4.14 Avebe UA

- 6.4.15 ADM

- 6.4.16 Dakota Dry Bean

- 6.4.17 P&H Milling Group

- 6.4.18 Glanbia Nutritionals

- 6.4.19 Farbest Brands

- 6.4.20 Ebro Foods SA

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エンドウ豆でんぷんとは、マメ科エンドウ属の植物であるエンドウ豆(学名:Pisum sativum)の種子から抽出される炭水化物の一種でございます。一般的に白色の粉末状で、無味無臭に近い特性を持ちます。他の主要なでんぷん、例えばトウモロコシでんぷんやジャガイモでんぷんと比較して、アミロース含有量が高い(通常30〜40%程度)という特徴がございます。この高アミロース含有量が、エンドウ豆でんぷん特有の物性、例えば高いゲル強度、優れた保水性、そして比較的低い糊化温度をもたらします。消化吸収が緩やかであるため、低GI(グリセミックインデックス)食品の素材としても注目されております。

エンドウ豆でんぷんには、主に未加工の「ネイティブでんぷん」と、特定の目的に合わせて物性を改変した「加工でんぷん」の二種類がございます。ネイティブでんぷんは、そのままで増粘剤、ゲル化剤、結着剤などとして利用されます。一方、加工でんぷんは、物理的、化学的、または酵素的な処理を施すことで、耐熱性、耐酸性、耐せん断性、粘度安定性、透明性、冷水溶解性などの特性を向上させたものでございます。例えば、プレゲル化でんぷんは冷水でも溶解・分散しやすく、インスタント食品などに利用されます。また、架橋でんぷんは耐熱性や耐酸性が高く、高温調理や酸性条件下での使用に適しております。これらの加工技術により、エンドウ豆でんぷんはより幅広い用途で利用可能となっております。

エンドウ豆でんぷんの用途は多岐にわたります。食品産業においては、その優れた増粘性、ゲル化性、保水性から、ソース、スープ、デザート、乳製品、肉製品(ソーセージ、ハムなど)、練り物、麺類、パン、菓子などに利用されます。特に、麺類においてはコシや弾力性を向上させる効果が期待されます。また、高アミロース特性を活かし、消化吸収を緩やかにする低GI食品や、レジスタントスターチ(難消化性でんぷん)の供給源としても注目されております。近年では、グルテンフリー食品の需要増加に伴い、小麦粉の代替素材としても広く利用されており、アレルギー対応食品やセリアック病患者向けの製品開発に貢献しております。さらに、植物性タンパク質との相乗効果も期待され、プラントベースフードの分野でも重要な素材となっております。非食品産業では、製紙産業における結合剤や表面サイジング剤、繊維産業におけるサイジング剤、接着剤、バイオプラスチックの原料、医薬品の賦形剤や崩壊剤など、幅広い分野でその機能性が活用されております。

エンドウ豆でんぷんの製造には、エンドウ豆からでんぷんを効率的に抽出・精製する技術が不可欠でございます。一般的な抽出方法は湿式粉砕法であり、エンドウ豆を水に浸漬・粉砕した後、遠心分離やろ過といった工程を経て、タンパク質、繊維、でんぷんを分離します。この際、タンパク質とでんぷんの分離効率を高める技術が、製品の品質と収率に大きく影響します。抽出されたネイティブでんぷんは、前述の通り、物理的(加熱、機械的処理)、化学的(酸化、エーテル化、エステル化、架橋など)、酵素的(特定の酵素による分解・修飾)な加工技術によって、様々な機能を持つ加工でんぷんに変換されます。これらの加工技術は、でんぷんの分子構造や結晶構造を変化させ、特定の物性を付与することを目的としております。また、でんぷんの粒度分布、糊化特性、粘度、ゲル強度、耐老化性などを評価するための高度な分析技術も、品質管理や新製品開発において重要な役割を担っております。

市場背景としましては、エンドウ豆でんぷん市場は近年、世界的に拡大傾向にございます。この成長の主な要因は、健康志向の高まり、特に低GI食品やレジスタントスターチへの関心の増加でございます。また、グルテンフリー食品市場の拡大や、ヴィーガン・ベジタリアンといった植物性食品(プラントベースフード)のトレンドも、エンドウ豆でんぷんの需要を押し上げております。エンドウ豆は窒素固定能力を持つため、土壌改良効果が期待でき、環境負荷の低い作物として持続可能性の観点からも注目されており、クリーンラベル志向の消費者にも受け入れられやすいという利点がございます。主要な生産国はカナダ、フランス、アメリカ、中国などでございます。一方で、トウモロコシやジャガイモでんぷんに比べると生産量が少なく、コストが高い傾向にあること、また特定の物性において他の加工でんぷんに劣る場合があること、供給の安定性などが課題として挙げられます。

将来展望としましては、エンドウ豆でんぷんの市場は今後も堅調な成長が予測されます。健康志向や環境意識の高まりは継続し、機能性食品、栄養補助食品分野での応用がさらに拡大するでしょう。医療・製薬分野においても、高機能性賦形剤としての利用が進む可能性がございます。また、バイオプラスチックや生分解性素材としての研究開発も加速し、持続可能な社会の実現に貢献する素材としての役割が期待されます。技術革新の面では、より効率的で環境負荷の低い抽出・精製技術の開発や、特定の機能を持つ高付加価値な加工でんぷんの創出が進むと考えられます。さらに、遺伝子組み換え技術や育種技術により、高アミロース含有量や特定の物性を持つエンドウ豆品種の開発も進められ、供給の安定化とコスト削減に寄与するでしょう。特にアジア太平洋地域では、食生活の変化や経済成長に伴い、エンドウ豆でんぷんの需要が大きく伸びる可能性を秘めており、持続可能なサプライチェーンの構築が今後の重要な課題となるでしょう。