桃とネクタリン市場 規模・シェア分析 – 成長トレンド・予測 (2025年~2030年)

桃とネクタリン市場レポートは、業界を地理(北米、ヨーロッパ、アジア太平洋、南米、アフリカ)に分類しています。レポートには、生産分析、金額と数量別の消費分析、金額と数量別の輸入分析、金額と数量別の輸出分析、および卸売価格動向分析が含まれています。5年間の過去データと5年間の市場予測を入手できます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

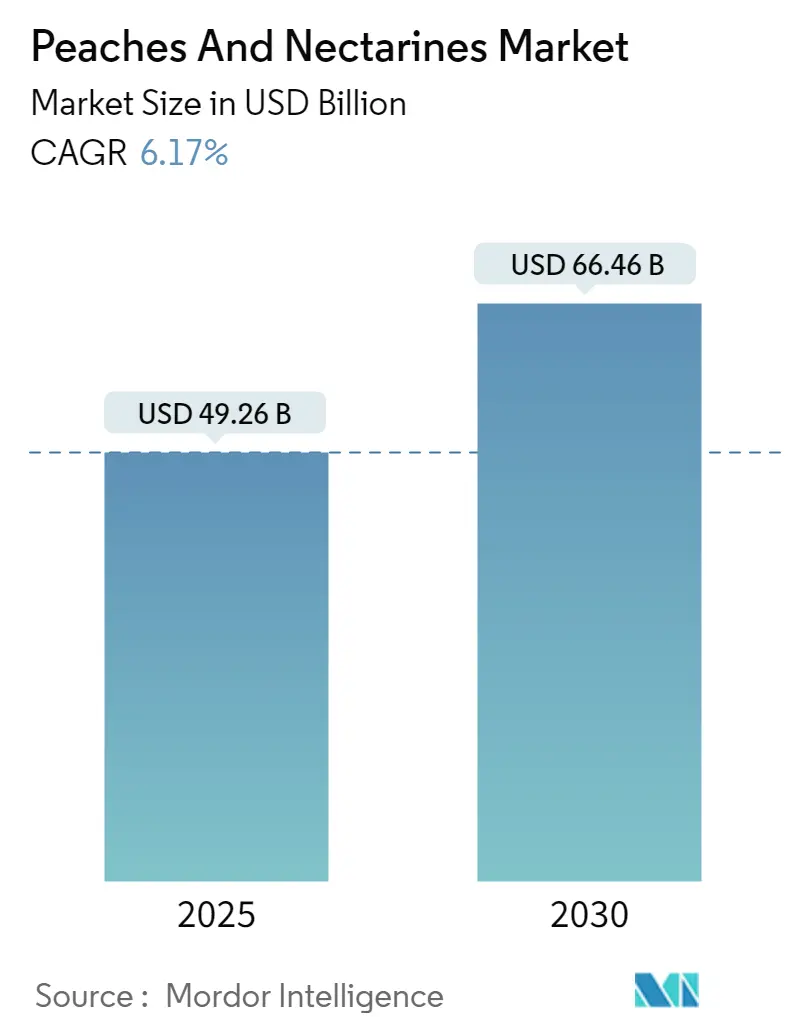

Mordor Intelligenceの分析によると、ピーチ・ネクタリン市場は、2025年には492.6億米ドルと推定され、2030年には664.6億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は6.17%を見込んでおります。

健康的な生活への意識の高まりが、生鮮果物の消費を促進し、ピーチ・ネクタリン市場を牽引しています。ピーチとネクタリンは、単独のフレーバーとしてだけでなく、様々な組み合わせでますます人気を集めています。炭酸飲料、ネクター、キャンディー、RTD(Ready-to-Drink)ティー、伝統的なお茶、フレーバーアルコール飲料、ヨーグルト、フルーツプレパレーション、乳飲料、ピーチ入りジュース、フルーツプリザーブなどの分野で、製品開発が著しく進展しています。さらに、機能性飲料や粉末清涼飲料、さらにはサイドディッシュ、麺類、加工チーズ、植物性タンパク質代替品といったセイボリー(塩味)の用途への関心も高まっています。

米国農務省(USDA)の予測では、世界のピーチ・ネクタリン生産量は2024年に42万5,000トン増加し、4%の上昇が見込まれています。この増加は、中国、欧州連合(EU)、トルコ、米国といった主要生産国からの生産量増加に起因しています。これらの国々が供給量を増やすことで、輸出量は6万5,000トン増加し、合計100万トンに達すると予測されています。また、ロシア、英国、中国、カナダへの出荷量増加により、輸入量も急増すると予想されています。

世界のピーチ・ネクタリン市場のトレンドと洞察

世界のピーチ・ネクタリン生産の拡大

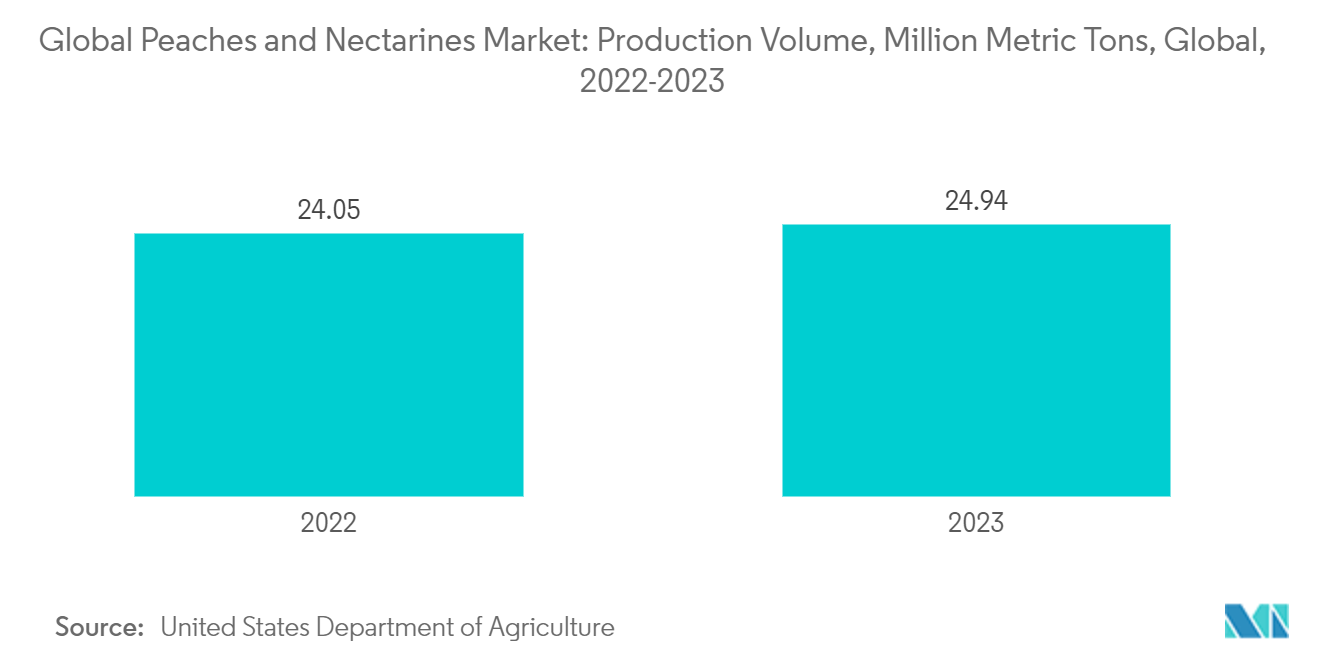

世界のピーチ・ネクタリン生産量は増加傾向にあり、市場の成長を後押ししています。中国が最大の生産国であり、スペイン、イタリア、米国がそれに続いています。USDAのデータによると、世界のピーチ・ネクタリン生産量は2022年の2,405万メートルトンから増加し、2023年には2,494万メートルトンに達しました。

欧州連合(EU)では、ピーチ・ネクタリンの生産量が20万1,000メートルトン増加し、合計360万メートルトンに達すると予測されています。この増加は、特にEU最大の生産国であるスペインにおける好ましい生育条件に大きく起因しています。この生産量増加に伴い、輸出量は6万3,000メートルトン増加し、過去5年間で最高水準となる合計20万メートルトンに達すると見込まれています。EUの主要なピーチ・ネクタリン生産国はスペイン、イタリア、ギリシャ、フランスであり、スペインはEU全体の生産量の40%を占めています。インフレが購買力に影響を与えているにもかかわらず、国内供給の増加と観光活動の活性化により、EUにおけるピーチ・ネクタリンの消費は増加すると予測されています。

トルコの生産量は、作付面積の拡大、高収量品種の導入、好ましい生育条件により、2024年には120万メートルトンに達すると予測されています。過去5年間で、ネクタリンの生産量は国内外の消費者需要に牽引されて倍増しましたが、2023/24期にはピーチ・ネクタリン総生産量のわずか4分の1を占めるに過ぎませんでした。供給量の増加に伴い、ロシアとイラクへの出荷量増加に支えられ、輸出量も増加する見込みです。

アジア太平洋地域が市場を支配し、中国が主導

2023年、アジア太平洋地域は世界のピーチ・ネクタリン生産量の約70%を占め、市場を支配しました。欧州連合は14%のシェアでした。この地域の成功は、肥沃で水はけの良い土壌と好ましい気象条件、豊富な日照に起因しています。さらに、中国、韓国、インドといった主要市場における消費者の健康意識の高まりとオーガニック製品への需要の急増も、このトレンドを後押ししています。中国とインドはアジアにおけるピーチ・ネクタリン生産の最前線に立っており、特に2023年には、中国が1,750万メートルトンのピーチ・ネクタリンを生産しました。これらの複合的な要因が市場の成長を促進しています。

USDAの予測によると、2024/25マーケティング年度において、中国のピーチ・ネクタリン生産量は前年度からわずかに増加し、1,760万メートルトンに達する見込みです。ピーチとネクタリンは、陝西省や山西省などの北西部、四川省、雲南省、貴州省、安徽省などの南部で盛んに栽培されています。また、上海、江蘇省、浙江省は生産量は少ないものの、高価値のハニーピーチで知られています。

中国のピーチ生産拡大は、現代の農業技術によって推進されています。地方政府や機関からの支援も後押しとなり、多くのピーチ農家がこれらの革新技術を導入しています。これらの技術には、センサーベースの樹木成長モニタリング、病害虫の事前警報システム、土壌分析に基づく灌漑方法などが含まれ、すべてピーチ栽培に最適化されています。温室施設や新品種の導入を含む農業技術の向上により、中国国内のピーチ・ネクタリンの供給シーズンは5月初旬から10月下旬まで広がり、7月と8月に供給のピークを迎えます。

最近の業界動向

* 2024年8月: 栽培・出荷・梱包業者であるMountain View Fruit Sales社が、晩生種のピーチ・ネクタリンブランド「Autumnripe」を発表しました。「Autumnripe」は、大粒で糖度が高く、果肉が密な最高品質の果物への同社のコミットメントを象徴しています。このブランド化を強化するため、同社は新デザインのディスプレイビン、秋色の箱、プロモーション資料を展開しました。これらの資料は、「Autumnripe」ピーチ・ネクタリンのプレミアム品質を強調しており、9月から10月にかけて販売されます。

* 2023年7月: 米国のニュージャージー州農業試験場は、3つの新しいピーチ品種を発表しました。これらは、魅力的な赤から濃い赤色の皮で毛が少なく、果肉に赤みがかった色合いを持つ「Felicia」、黄色の果肉で半離核性、しっかりとした食感を持つ「Evelynn」、そして特徴的な白色の果肉を持つ「Anna Rose」です。

本レポートは、世界のピーチおよびネクタリン市場に関する詳細な分析を提供しています。ピーチとネクタリンは同じ種に属しますが、ピーチは果皮に毛があり、ネクタリンは毛がないという商業的な違いがあります。

市場の範囲は、生産量(数量)、消費量(金額および数量)、輸入量(金額および数量)、輸出量(金額および数量)、および価格動向分析を含みます。市場は地理的に北米、ヨーロッパ、アジア太平洋、南米、アフリカの5つの主要地域に区分され、各地域の主要国(例:米国、カナダ、イタリア、スペイン、中国、日本、チリ、エジプト、南アフリカなど)について詳細な分析が行われています。各国の分析では、生産、消費、輸入、輸出、卸売価格の動向が詳細に調査されています。

市場規模は、2024年には462.2億米ドルと推定されており、2025年には492.6億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)6.17%で成長し、2030年には664.6億米ドルに達すると見込まれています。

地域別では、アジア太平洋地域が2025年に最大の市場シェアを占めると予測されています。一方、ヨーロッパ地域は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

市場の成長を牽引する主な要因としては、ビーガン食の傾向の高まり、世界的なピーチおよびネクタリン生産の拡大、そして政府による取り組みの増加が挙げられます。一方で、気候変動による生産への影響や、ピーチおよびネクタリンの高コストが市場の成長を抑制する要因となっています。

本レポートには、調査方法、エグゼクティブサマリー、市場の概要、バリューチェーン分析、市場機会と将来のトレンドに関するセクションも含まれております。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ビーガン食の傾向の高まり

- 4.2.2 世界的なモモとネクタリンの生産拡大

- 4.2.3 政府の取り組みの増加

-

4.3 市場の制約

- 4.3.1 気候変動がモモとネクタリンの生産に与える影響

- 4.3.2 モモとネクタリンの高コスト

- 4.4 バリューチェーン分析

5. 市場のセグメンテーション

-

5.1 地理

- 5.1.1 北米

- 5.1.1.1 米国

- 5.1.1.1.1 生産分析(数量)

- 5.1.1.1.2 消費分析(金額 & 数量)

- 5.1.1.1.3 輸入分析(金額 & 数量)

- 5.1.1.1.4 輸出分析(金額 & 数量)

- 5.1.1.1.5 卸売価格動向分析

- 5.1.1.2 カナダ

- 5.1.1.2.1 生産分析(数量)

- 5.1.1.2.2 消費分析(金額 & 数量)

- 5.1.1.2.3 輸入分析(金額 & 数量)

- 5.1.1.2.4 輸出分析(金額 & 数量)

- 5.1.1.2.5 卸売価格動向分析

- 5.1.2 ヨーロッパ

- 5.1.2.1 イタリア

- 5.1.2.1.1 生産分析(数量)

- 5.1.2.1.2 消費分析(金額 & 数量)

- 5.1.2.1.3 輸入分析(金額 & 数量)

- 5.1.2.1.4 輸出分析(金額 & 数量)

- 5.1.2.1.5 卸売価格動向分析

- 5.1.2.2 スペイン

- 5.1.2.2.1 生産分析(数量)

- 5.1.2.2.2 消費分析(金額 & 数量)

- 5.1.2.2.3 輸入分析(金額 & 数量)

- 5.1.2.2.4 輸出分析(金額 & 数量)

- 5.1.2.2.5 卸売価格動向分析

- 5.1.2.3 ギリシャ

- 5.1.2.3.1 生産分析(数量)

- 5.1.2.3.2 消費分析(金額 & 数量)

- 5.1.2.3.3 輸入分析(金額 & 数量)

- 5.1.2.3.4 輸出分析(金額 & 数量)

- 5.1.2.3.5 卸売価格動向分析

- 5.1.2.4 フランス

- 5.1.2.4.1 生産分析(数量)

- 5.1.2.4.2 消費分析(金額 & 数量)

- 5.1.2.4.3 輸入分析(金額 & 数量)

- 5.1.2.4.4 輸出分析(金額 & 数量)

- 5.1.2.4.5 卸売価格動向分析

- 5.1.2.5 セルビア

- 5.1.2.5.1 生産分析(数量)

- 5.1.2.5.2 消費分析(金額 & 数量)

- 5.1.2.5.3 輸入分析(金額 & 数量)

- 5.1.2.5.4 輸出分析(金額 & 数量)

- 5.1.2.5.5 卸売価格動向分析

- 5.1.3 アジア太平洋

- 5.1.3.1 中国

- 5.1.3.1.1 生産分析(数量)

- 5.1.3.1.2 消費分析(金額 & 数量)

- 5.1.3.1.3 輸入分析(金額 & 数量)

- 5.1.3.1.4 輸出分析(金額 & 数量)

- 5.1.3.1.5 卸売価格動向分析

- 5.1.3.2 韓国

- 5.1.3.2.1 消費分析(金額 & 数量)

- 5.1.3.2.2 輸入分析(金額 & 数量)

- 5.1.3.2.3 輸出分析(金額 & 数量)

- 5.1.3.2.4 卸売価格動向分析

- 5.1.3.2.5

- 5.1.3.3 インド

- 5.1.3.3.1 生産分析(数量)

- 5.1.3.3.2 消費分析(金額 & 数量)

- 5.1.3.3.3 輸入分析(金額 & 数量)

- 5.1.3.3.4 輸出分析(金額 & 数量)

- 5.1.3.3.5 卸売価格動向分析

- 5.1.3.4 日本

- 5.1.3.4.1 生産分析(数量)

- 5.1.3.4.2 消費分析(金額 & 数量)

- 5.1.3.4.3 輸入分析(金額 & 数量)

- 5.1.3.4.4 輸出分析(金額 & 数量)

- 5.1.3.4.5 卸売価格動向分析

- 5.1.4 南米

- 5.1.4.1 チリ

- 5.1.4.1.1 生産分析(数量)

- 5.1.4.1.2 消費分析(金額 & 数量)

- 5.1.4.1.3 輸入分析(金額 & 数量)

- 5.1.4.1.4 輸出分析(金額 & 数量)

- 5.1.4.1.5 卸売価格動向分析

- 5.1.4.2 アルゼンチン

- 5.1.4.2.1 生産分析(数量)

- 5.1.4.2.2 消費分析(金額 & 数量)

- 5.1.4.2.3 輸入分析(金額 & 数量)

- 5.1.4.2.4 輸出分析(金額 & 数量)

- 5.1.4.2.5 卸売価格動向分析

- 5.1.4.3 ブラジル

- 5.1.4.3.1 生産分析(数量)

- 5.1.4.3.2 消費分析(金額 & 数量)

- 5.1.4.3.3 輸入分析(金額 & 数量)

- 5.1.4.3.4 輸出分析(金額 & 数量)

- 5.1.4.3.5 卸売価格動向分析

- 5.1.5 アフリカ

- 5.1.5.1 エジプト

- 5.1.5.1.1 生産分析(数量)

- 5.1.5.1.2 消費分析(金額 & 数量)

- 5.1.5.1.3 輸入分析(金額 & 数量)

- 5.1.5.1.4 輸出分析(金額 & 数量)

- 5.1.5.1.5 卸売価格動向分析

- 5.1.5.2 アルジェリア

- 5.1.5.2.1 生産分析(数量)

- 5.1.5.2.2 消費分析(金額 & 数量)

- 5.1.5.2.3 輸入分析(金額 & 数量)

- 5.1.5.2.4 輸出分析(金額 & 数量)

- 5.1.5.2.5 卸売価格動向分析

- 5.1.5.3 モロッコ

- 5.1.5.3.1 生産分析(数量)

- 5.1.5.3.2 消費分析(金額 & 数量)

- 5.1.5.3.3 輸入分析(金額 & 数量)

- 5.1.5.3.4 輸出分析(金額 & 数量)

- 5.1.5.3.5 卸売価格動向分析

- 5.1.5.4 南アフリカ

- 5.1.5.4.1 生産分析(数量)

- 5.1.5.4.2 消費分析(金額 & 数量)

- 5.1.5.4.3 輸入分析(金額 & 数量)

- 5.1.5.4.4 輸出分析(金額 & 数量)

- 5.1.5.4.5 卸売価格動向分析

- 5.1.5.5 チュニジア

- 5.1.5.5.1 生産分析(数量)

- 5.1.5.5.2 消費分析(金額 & 数量)

- 5.1.5.5.3 輸入分析(金額 & 数量)

- 5.1.5.5.4 輸出分析(金額 & 数量)

- 5.1.5.5.5 卸売価格動向分析

6. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

桃とネクタリンは、どちらもバラ科モモ属に分類される落葉高木の果実であり、植物学的には非常に近い関係にあります。学名では桃がPrunus persica、ネクタリンがPrunus persica var. nucipersicaとされ、ネクタリンは桃の変種として位置づけられています。両者の最も明確な違いは、果皮の表面にあります。桃の果皮は柔らかい産毛に覆われているのに対し、ネクタリンの果皮はつるつると滑らかで、毛がないのが特徴です。この違いから、ネクタリンは「毛なし桃」とも呼ばれることがあります。原産地は中国とされており、古くから食用として栽培されてきました。栄養面では、ビタミンCやE、カリウム、食物繊維などを豊富に含み、美容と健康に良い果物として知られています。

桃には非常に多くの品種が存在し、果肉の色によって大きく白桃と黄桃に分けられます。白桃は、その名の通り果肉が白っぽい色をしており、「白鳳」「あかつき」「川中島白桃」などが代表的な品種です。これらの品種は、一般的に果汁が多く、とろけるような柔らかい食感と上品な甘さが特徴です。一方、黄桃は果肉が黄色く、「黄金桃」「まさひめ」などが知られています。黄桃は白桃に比べて果肉がしっかりしており、酸味と甘みのバランスが良く、加工用としても多く利用されます。また、近年では、扁平な形をした「蟠桃(ばんとう)」や、果肉が硬く日持ちの良い品種、収穫時期の異なる早生種から晩生種まで、多様な品種が開発されています。ネクタリンも、かつては黄肉種が主流でしたが、近年では白肉種も登場しています。日本で栽培されているネクタリンの主な品種としては、「ファンタジア」や「秀峰」などが挙げられ、桃に比べて酸味が強く、独特の香りとシャキッとした食感が魅力です。

桃とネクタリンの主な用途は、やはり生食です。冷やしてそのまま食べるのが最も一般的で、その豊かな香りと甘酸っぱい味わいを存分に楽しむことができます。特に、日本の桃は贈答品としても非常に人気が高く、夏の風物詩として親しまれています。加工品としても幅広く利用されており、ジャム、コンポート、ゼリー、ジュース、ネクターなどに加工されます。特に黄桃は缶詰の原料として世界中で利用されており、一年を通して手軽に楽しむことができます。また、ケーキやタルト、パフェ、アイスクリームなどのデザートの材料としても欠かせません。意外なところでは、サラダの具材や肉料理のソースなど、料理のアクセントとして使われることもあり、その甘みと酸味が料理に深みを与えます。

桃とネクタリンの栽培には、様々な技術が用いられています。品種改良は常に進められており、病害虫への抵抗性を持つ品種、糖度が高く食味の良い品種、日持ちが良く輸送に適した品種、さらには収穫時期を早めたり遅らせたりする品種など、多様なニーズに応えるための研究開発が行われています。栽培管理においては、適切な剪定や摘果によって果実の品質を向上させ、袋かけを行うことで病害虫から果実を守り、美しい着色を促します。土壌管理、施肥、水管理も重要であり、それぞれの生育段階に応じたきめ細やかなケアが求められます。近年では、温室栽培や雨よけ栽培といった施設園芸も普及し、天候に左右されずに安定した品質の果実を生産し、早期出荷を可能にしています。収穫後の選果においては、非破壊検査技術を用いて果実の熟度や糖度を測定し、自動選果機によって色、形、傷の有無などを基準に選別が行われます。貯蔵・流通技術も進化しており、低温貯蔵やCA貯蔵(Controlled Atmosphere貯蔵)によって鮮度を長く保ち、冷蔵コンテナや衝撃吸収材を用いた輸送によって、遠隔地へも高品質な果実を届けることが可能になっています。加工技術においても、缶詰、フリーズドライ、冷凍技術などが発展し、新たな加工品の開発も活発に行われています。

桃とネクタリンの市場は、世界的に見ても非常に大きく、主要生産国としては中国、イタリア、スペイン、アメリカ、ギリシャなどが挙げられます。日本国内では、山梨県、福島県、長野県、岡山県などが主な産地として知られています。消費動向としては、やはり生食の需要が最も高く、特に夏の時期には旬の果物として多くの消費者に求められます。健康志向の高まりとともに、桃やネクタリンが持つ栄養価への注目も集まっており、健康的な食生活の一部として取り入れられています。また、日本の桃は高級果物として贈答品需要も非常に高く、地域経済に大きく貢献しています。近年では、輸入される桃やネクタリンも増加傾向にあり、国内産との競争も激化しています。しかし、高品質な国産品は依然として高い評価を受けており、そのブランド力は健在です。

今後の展望として、桃とネクタリンの産業はいくつかの課題と機会に直面しています。課題としては、気候変動による異常気象の頻発や病害虫の発生増加、農業従事者の高齢化と後継者不足、そして輸入果物との競争激化が挙げられます。これらの課題に対し、新品種開発は重要な解決策の一つです。耐病性や耐候性に優れた品種、さらに食味や機能性成分を強化した品種の開発が期待されています。また、スマート農業技術の導入も進められており、AIやIoTを活用した栽培管理によって、省力化と生産効率の向上が図られています。加工品の多様化と高付加価値化も重要な方向性であり、新たな加工技術やレシピの開発によって、消費者のニーズに応える製品が生まれる可能性があります。海外市場への輸出拡大も、国内市場の飽和を防ぎ、新たな収益源を確保するための重要な戦略です。健康志向の高まりに対応し、機能性表示食品としての可能性を探る動きや、環境に配慮した減農薬栽培や有機栽培の推進も、持続可能な農業の実現に向けて不可欠な取り組みとなるでしょう。桃とネクタリンは、その美味しさと栄養価から、今後も人々の食生活に欠かせない存在であり続けると考えられます。