ピーナッツ原料市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ピーナッツ原料市場レポートは、製品タイプ(ピーナッツオイル、ピーナッツバター・スプレッドなど)、エンドユーザー産業(食品・飲料製造、小売/家庭用、パーソナルケア・化粧品など)、形態(液体、粉末、顆粒/破砕品)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ピーナッツ市場は、その多様な製品形態と幅広い用途により、世界的にダイナミックな成長を遂げています。本市場は、食用油、ピーナッツバター、スプレッド、ピーナッツ粉、ピーナッツプロテイン、その他加工品など、多岐にわたる製品タイプで構成され、食品・飲料製造、小売・家庭用、パーソナルケア・化粧品、動物飼料・ペットフード、フードサービスといった様々な最終用途産業に供給されています。製品は液体、粉末、顆粒・塊などの形態で流通しており、北米、欧州、アジア太平洋、南米、中東・アフリカといった主要地域で活発な取引が行われています。

市場概要とトレンド

ピーナッツ市場は、健康志向の高まり、植物性食品への関心の増加、新興国における中間層の拡大といった複数の要因によって牽引されています。特に、アジアのフードサービス業界における高オレイン酸ピーナッツオイルの需要増加は顕著なトレンドです。高オレイン酸オイルは、その健康上の利点と優れた調理特性から、消費者の間で人気を集めています。また、植物性プロテインやクリーンラベルのスナックに対する需要の成長も、ピーナッツ市場の拡大に寄与しています。ピーナッツは、栄養価が高く、多用途に利用できるため、これらのトレンドに合致する理想的な原材料とされています。

アフリカおよび東南アジアの新興中間層は、ナッツベースのスプレッド製品の消費を促進しており、これらの地域における市場成長の重要な原動力となっています。経済発展に伴う可処分所得の増加と食生活の多様化が、このトレンドを後押ししています。さらに、ピーナッツの殻繊維をアップサイクルされた機能性成分として採用する動きも進んでおり、持続可能性と循環経済への関心の高まりを反映しています。

技術革新も市場の重要なトレンドです。特に、EU輸出向けのアフラトキシンフリーピーナッツの精密選別技術の急速なスケールアップは、食品安全規制が厳しい市場へのアクセスを拡大しています。アフラトキシン汚染はピーナッツ取引における長年の課題でしたが、この技術により、より安全で高品質な製品の供給が可能になっています。また、カーボンネガティブなピーナッツ栽培のパイロットプロジェクトがCPG(Consumer Packaged Goods)企業とのオフテイク契約を引き付けており、持続可能な農業実践が市場価値を高める新たな機会を創出しています。

市場の推進要因

1. アジアのフードサービスにおける高オレイン酸ピーナッツオイル需要の増加: 健康志向の高まりと、揚げ物や炒め物に適した安定性の高いオイルへの需要が、アジア市場で高オレイン酸ピーナッツオイルの消費を促進しています。

2. 植物性プロテインおよびクリーンラベルスナックの成長: 消費者の健康意識と透明性の高い食品への要求が高まる中、ピーナッツは植物性プロテイン源として、またクリーンラベル製品の原材料として、その価値を増しています。

3. アフリカおよび東南アジアの新興中間層によるナッツベーススプレッドの需要拡大: これらの地域における経済成長と都市化が、手軽で栄養価の高い食品としてのナッツスプレッドの消費を後押ししています。

4. ピーナッツ殻繊維のアップサイクル機能性成分としての採用: 環境意識の高まりと資源の有効活用への注目から、ピーナッツの副産物である殻が、新たな機能性成分として活用され始めています。

5. EU輸出向けアフラトキシンフリーピーナッツの精密選別技術の急速な普及: 厳格な食品安全基準を持つEU市場への輸出を可能にするため、高度な選別技術が導入され、高品質なピーナッツの供給が拡大しています。

6. カーボンネガティブピーナッツ栽培パイロットによるCPGオフテイク契約の獲得: 環境負荷の低い持続可能な農業実践が、企業のESG(環境・社会・ガバナンス)目標達成に貢献し、新たなビジネス機会を生み出しています。

市場の阻害要因

1. 北米およびEUにおけるアレルゲン表示規制の強化: ピーナッツアレルギーの懸念から、これらの地域ではアレルゲン表示に関する規制が厳しくなっており、製造業者にとってはコスト増と複雑な管理が課題となっています。

2. 農場出荷価格の変動と天候に起因する供給変動: ピーナッツの生産は天候条件に大きく左右されるため、供給量の不安定さが価格変動を引き起こし、サプライチェーンの安定性に影響を与えています。

3. プレミアムスプレッド市場におけるひよこ豆およびシードバター代替品との競合: 健康志向の消費者やアレルギーを持つ消費者をターゲットに、ひよこ豆や様々なシード(種子)から作られたバターが代替品として台頭し、ピーナッツバター市場の一部を侵食しています。

4. 中国向け輸出におけるマイコトキシン検査コストの増加: 中国市場への輸出には厳格なマイコトキシン検査が求められ、そのコストが増加していることが、輸出業者にとっての負担となっています。

バリュー/サプライチェーン分析、規制状況、技術的展望

ピーナッツ市場のバリューチェーンは、栽培から収穫、加工、流通、そして最終消費に至るまで多岐にわたります。サプライチェーンの効率化と透明性の確保は、市場の競争力を維持する上で不可欠です。規制状況は、特に食品安全、アレルゲン表示、品質基準に関して、地域によって大きく異なります。これらの規制への準拠は、市場参入と事業継続の前提条件となります。技術的展望としては、精密農業、遺伝子改良、高度な加工技術、そしてアフラトキシン検出・除去技術の進化が、市場の成長と課題解決に貢献すると期待されています。

ポーターのファイブフォース分析

* 新規参入の脅威: ピーナッツ栽培や基本的な加工には比較的低い障壁があるものの、大規模な加工施設や国際的な流通ネットワークの構築には多大な資本が必要なため、新規参入の脅威は中程度です。ただし、ニッチな製品や地域市場では新規参入の機会が存在します。

* サプライヤーの交渉力: ピーナッツの生産は特定の地域に集中しており、天候や作柄によって供給が変動するため、サプライヤー(農家や一次加工業者)の交渉力は中程度から高めです。特に高品質な特定品種のピーナッツにおいては、その力は強まります。

* 買い手の交渉力: 大手食品メーカーや小売チェーンなどの大規模な買い手は、大量購入とブランド力を背景に強い交渉力を持っています。一方、小規模な買い手や個人消費者の交渉力は限定的です。

* 代替品の脅威: ピーナッツオイルやピーナッツバターには、ひまわり油、菜種油、アーモンドバター、カシューバター、ひよこ豆バターなど、多くの代替品が存在します。特にアレルギーを持つ消費者や特定の健康志向を持つ層の間で、代替品の脅威は高まっています。

* 競争の激しさ: ピーナッツ市場は、グローバルな大手企業から地域の中小企業まで、多数のプレーヤーが存在し、価格、品質、ブランド、イノベーションを巡る競争は非常に激しいです。

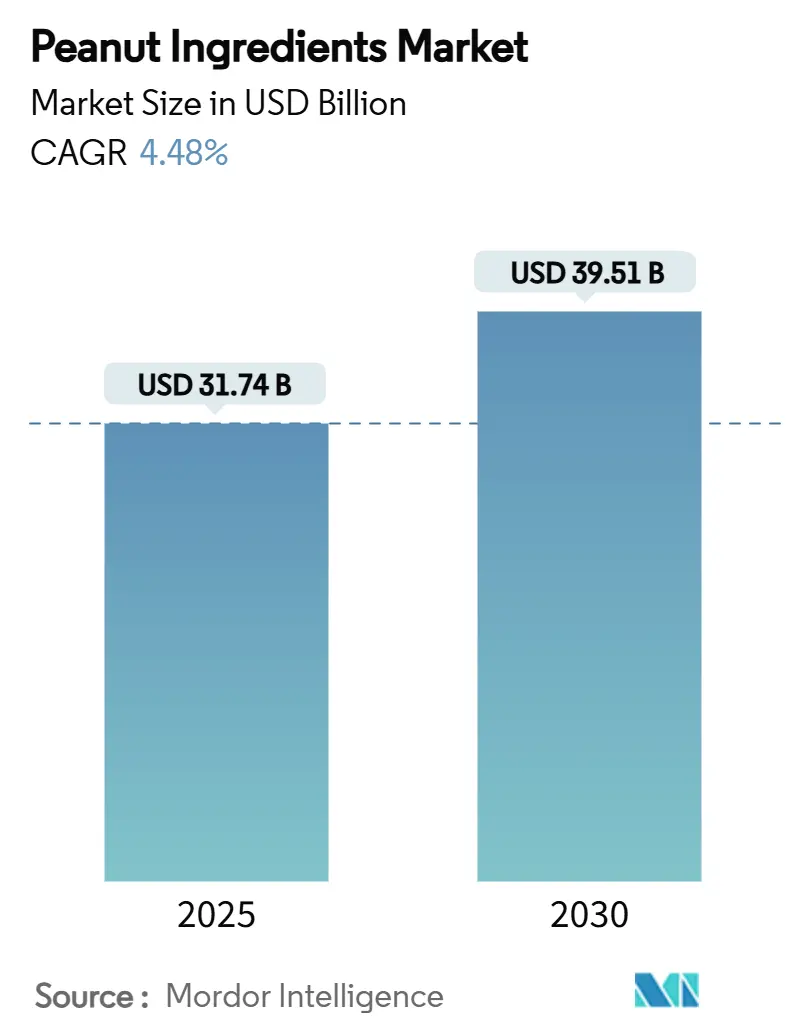

市場規模と成長予測

市場は、製品タイプ別ではピーナッツオイル、ピーナッツバター・スプレッド、ピーナッツ粉、ピーナッツプロテイン・アイソレート、その他に分類されます。エンドユーザー産業別では、食品・飲料製造(ベーカリー・菓子、スナック・栄養バー、乳製品代替品・飲料、ソース・ドレッシング・調理済み食品)、小売・家庭用(スーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンライン小売業者、その他)、パーソナルケア・化粧品、動物飼料・ペットフード、フードサービスに分けられます。形態別では液体、粉末、顆粒・塊があり、地理的には北米、欧州、アジア太平洋、南米、中東・アフリカの各地域が分析対象となります。これらのセグメント全体で、健康志向、植物性食品のトレンド、新興市場の成長が市場価値を押し上げると予測されています。

競争環境

ピーナッツ市場の競争環境は、グローバルな大手アグリビジネス企業と、特定の製品カテゴリーに特化した食品メーカーが混在する形で特徴づけられます。市場集中度は中程度であり、主要プレーヤーは戦略的なM&A、パートナーシップ、製品イノベーションを通じて市場シェアの拡大を図っています。

主要な企業には、Olam International、Archer Daniels Midland (Golden Peanut & Tree Nuts)、Cargill Incorporated、Wilmar Internationalといったグローバルな商品取引・加工企業が含まれます。これらの企業は、原材料の調達から加工、流通までを垂直統合し、広範な製品ポートフォリオとグローバルな供給網を強みとしています。

また、Hormel Foods (Skippy)、J.M. Smucker Company、Hain Celestial (MaraNatha) といったブランド力のあるピーナッツバター・スプレッドメーカーも市場の主要なプレーヤーです。彼らは消費者向け製品の開発とマーケティングに注力し、ブランドロイヤルティを構築しています。

さらに、Shandong Luhua Group(中国)、Swartberg Levensmiddelen(オランダ)、Barry Callebaut(チョコレート・ココア製品におけるピーナッツ利用)、Nuflower Foods & Nutrition、SunButter LLC(代替品)、Georgia Grinders、Lotus Bakeries (Biscoff Peanut Butter)、Torg GMbh、Saaz Foods、Nutrionex Foods、Protein Plus, LLC、TuongAn Vegetable Oil、Elburg Globalといった企業も、それぞれの地域やニッチ市場で重要な役割を担っています。これらの企業は、グローバルレベルおよび市場レベルの概要、主要セグメント、財務状況(入手可能な場合)、戦略的情報、主要企業における市場ランク/シェア、製品・サービス、および最近の動向に基づいて分析されています。

市場機会と将来展望

ピーナッツ市場は、健康とウェルネス、持続可能性、そして新興市場の成長という強力なトレンドに支えられ、今後も堅調な成長が期待されます。特に、植物性プロテインの需要増加、高オレイン酸オイルの普及、アップサイクルされた成分の活用、そしてカーボンネガティブな栽培方法への移行は、新たな市場機会を創出します。アフラトキシンフリー製品の供給能力向上は、規制の厳しい市場への輸出を拡大し、市場全体の価値を高めるでしょう。

しかし、アレルゲン規制の強化、原材料価格の変動、代替品との競合といった課題も存在します。これらの課題に対応するためには、サプライチェーンの最適化、技術革新への継続的な投資、そして消費者ニーズに合わせた製品開発が不可欠です。持続可能な調達と生産、そして食品安全への厳格な取り組みが、将来の市場成功の鍵となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アジアのフードサービスにおける高オレイン酸ピーナッツオイルの需要増加

- 4.2.2 植物性タンパク質およびクリーンラベルスナックの成長

- 4.2.3 アフリカおよび東南アジアにおける新興中産階級がナッツベースのスプレッドを牽引

- 4.2.4 アップサイクルされた機能性成分としてのピーナッツ殻繊維の採用

- 4.2.5 EU輸出向け精密選別アフラトキシンフリーピーナッツの急速な規模拡大

- 4.2.6 炭素排出量マイナスピーナッツ栽培パイロットがCPGオフテイク契約を誘致

-

4.3 市場の阻害要因

- 4.3.1 北米およびEUにおけるアレルゲン表示規制の強化

- 4.3.2 変動する農場出荷価格と天候に連動した供給変動

- 4.3.3 プレミアムスプレッドにおけるひよこ豆およびシードバター代替品との競争

- 4.3.4 中国への輸出業者にとってのマイコトキシン検査コストの増加

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ

- 5.1.1 ピーナッツオイル

- 5.1.2 ピーナッツバターとスプレッド

- 5.1.3 ピーナッツフラワー

- 5.1.4 ピーナッツプロテインとアイソレート

- 5.1.5 その他

-

5.2 エンドユーザー産業

- 5.2.1 食品・飲料製造

- 5.2.1.1 ベーカリー・菓子

- 5.2.1.2 スナック・栄養バー

- 5.2.1.3 乳製品代替品・飲料

- 5.2.1.4 ソース、ドレッシング、調理済み食品

- 5.2.2 小売/家庭用

- 5.2.2.1 スーパーマーケット/ハイパーマーケット

- 5.2.2.2 コンビニエンスストア

- 5.2.2.3 オンライン小売業者

- 5.2.2.4 その他

- 5.2.3 パーソナルケア・化粧品

- 5.2.4 動物飼料・ペットフード

- 5.2.5 フードサービス

-

5.3 形態

- 5.3.1 液体

- 5.3.2 粉末

- 5.3.3 顆粒/破片

-

5.4 地域

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 ロシア

- 5.4.2.8 ベルギー

- 5.4.2.9 スウェーデン

- 5.4.2.10 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 チリ

- 5.4.4.4 ペルー

- 5.4.4.5 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 イラン

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.4.1 オラム・インターナショナル

- 6.4.2 アーチャー・ダニエルズ・ミッドランド (ゴールデンピーナッツ&ツリーナッツ)

- 6.4.3 カーギル・インコーポレイテッド

- 6.4.4 ウィルマー・インターナショナル

- 6.4.5 山東魯花グループ

- 6.4.6 ホーメル・フーズ (スキッピー)

- 6.4.7 J.M. スマッカー・カンパニー:

- 6.4.8 スワートバーグ・レベンスミッデルン

- 6.4.9 ヘイン・セレスティアル (マラナタ)

- 6.4.10 バリー・カレボー

- 6.4.11 ヌフラワー・フーズ&ニュートリション

- 6.4.12 サンバターLLC

- 6.4.13 ジョージア・グラインダーズ

- 6.4.14 ロータス・ベーカリーズ (ビスコフ・ピーナッツバター)

- 6.4.15 トーグGMbh

- 6.4.16 サーズ・フーズ

- 6.4.17 ニュートリオネックス・フーズ

- 6.4.18 プロテインプラスLLC

- 6.4.19 トゥオンアン植物油

- 6.4.20 エルブルグ・グローバル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ピーナッツ原料とは、マメ科ラッカセイ属に分類されるラッカセイ(Arachis hypogaea)の実を、食品やその他の製品の製造に用いる際の、未加工または一次加工された状態のものを指します。その栄養価の高さと多様な用途から、世界中で重要な農産物および食品原料として広く利用されております。

定義

ピーナッツは、土中で実を結ぶ特性を持つユニークな植物であり、その実は高い栄養価を誇ります。具体的には、良質な植物性タンパク質、不飽和脂肪酸(オレイン酸、リノール酸など)、ビタミンE、ビタミンB群、ナイアシン、葉酸、マグネシウム、カリウム、亜鉛などのミネラル、そして食物繊維を豊富に含んでおります。この栄養バランスの良さから、「畑の肉」とも称され、健康志向の高まりとともにその価値が再認識されております。ピーナッツ原料は、これらの栄養素を供給する基盤となるものであり、様々な食品加工の出発点となります。

種類

ピーナッツ原料は、その加工度合いや品種によって多岐にわたります。

1.殻付きピーナッツ:収穫後、乾燥させただけの状態です。主にそのまま焙煎して食用に供されるか、脱穀・脱皮工程を経て次の加工に進みます。

2.生ピーナッツ(脱穀・脱皮済み):殻を取り除き、薄皮を剥いた状態のものです。この状態のものが、最も基本的な加工原料となります。品種によって粒の大きさ、形状、風味が異なります。

* バージニアタイプ:大粒で、主にローストピーナッツやスナック菓子に利用されます。

* ランナータイプ:中粒で、ピーナッツバターの原料として世界的に最も多く使われます。

* スパニッシュタイプ:小粒で、甘みが強く、キャンディやチョコレートのコーティング、スナック菓子に適しています。

* バレンシアタイプ:通常3~4粒が莢に入っており、甘みが強く、主に茹でピーナッツとして消費されます。

3.ローストピーナッツ:生ピーナッツを焙煎したものです。そのままスナックとして、あるいは砕いて製菓・製パンの原料として広く使われます。全粒、ハーフ、ダイス(粗砕き)、グラウンド(細かく砕いたもの)など、様々な形態があります。

4.ピーナッツバター:ローストしたピーナッツをペースト状にしたものです。パンに塗るだけでなく、製菓、料理の隠し味、ソースのベースなど、幅広い用途があります。

5.ピーナッツオイル:ピーナッツから抽出される植物油です。風味豊かで、揚げ物や炒め物、ドレッシングなどに利用されます。精製度合いによって、風味の強さが異なります。

6.ピーナッツ粉(ピーナッツフラワー):ピーナッツを脱脂・粉砕したものです。高タンパク質で低脂質であり、グルテンフリーの代替粉として、またプロテインバーや栄養補助食品の原料として注目されています。

7.ピーナッツミール:ピーナッツオイルを搾油した後の残渣です。主に家畜の飼料として利用されますが、一部は肥料やバイオ燃料の原料としても研究されています。

用途

ピーナッツ原料は、その多様な形態と栄養価から、非常に幅広い分野で利用されています。

1.食品用途:

* スナック菓子:焙煎ピーナッツ、味付けピーナッツ、ピーナッツ入りミックスナッツ、柿の種ピーナッツ、豆菓子など。

* 製菓・製パン:チョコレート、クッキー、ケーキ、タルト、和菓子(ピーナッツ餅、落雁など)、パンの練り込みやトッピング。

* ピーナッツバター:パンのスプレッド、サンドイッチ、ピーナッツバタークッキー、ソース、ドレッシング。

* 料理:中華料理(炒め物、和え物)、エスニック料理(サテソース、カレー)、和食(和え物、味噌ピーナッツ)、サラダのトッピング。

* 飲料:ピーナッツミルク、スムージー。

* 健康食品:プロテインバー、栄養補助食品、グラノーラ。

2.非食品用途:

* ピーナッツオイル:食用油以外にも、マーガリン、ショートニングの原料、化粧品(石鹸、スキンケア製品)、マッサージオイル、バイオディーゼル燃料の研究。

* ピーナッツミール:家畜飼料(特にタンパク質源として)、有機肥料。

* その他:接着剤、塗料、プラスチックのフィラーとしての研究も進められています。

関連技術

ピーナッツ原料の品質と安全性を確保し、その価値を最大限に引き出すためには、様々な技術が不可欠です。

1.栽培・収穫技術:

* 品種改良:収量向上、病害虫耐性、特定の栄養成分の強化、アレルギー低減品種の開発。

* 土壌管理・水管理:適切な施肥、灌漑技術による品質安定化。

* 機械化:効率的な播種、栽培管理、収穫技術の導入。

2.加工技術:

* 選別・洗浄:異物除去、不良豆の選別(色彩選別機、X線異物検出機など)。

* 脱穀・脱皮:効率的かつ豆を傷つけない脱穀機、薄皮を剥くためのブランチング技術。

* 焙煎:均一な加熱と風味の最大化のための焙煎機(熱風式、ドラム式など)、温度・時間管理。

* 粉砕・ペースト化:ピーナッツバター製造における微細化技術、ピーナッツ粉の製造技術。

* 搾油:圧搾法、溶剤抽出法などによる効率的なオイル抽出。

* 品質管理:水分活性管理、酸化防止技術、アフラトキシン(カビ毒)の検査・除去技術。

3.食品安全技術:

* アフラトキシン対策:収穫前後の乾燥管理、保管環境の最適化、加工段階での除去技術(選別、焙煎など)。

* アレルギー管理:ピーナッツは特定原材料7品目の一つであり、厳格なアレルギー表示と製造ラインでのコンタミネーション(混入)防止策が求められます。低アレルゲン品種の開発や、アレルゲンを低減させる加工技術の研究も進められています。

* トレーサビリティ:生産地から最終製品までの履歴を追跡できるシステムの構築。

4.保存技術:

* 適切な温度・湿度管理、酸素遮断包装(真空包装、ガス置換包装)による品質劣化(酸化、カビ発生)の防止。

市場背景

ピーナッツ原料の市場は、グローバルな生産と消費の動向、健康志向、そしてアレルギー問題など、様々な要因によって形成されています。

1.主要生産国と消費国:中国、インド、ナイジェリア、アメリカ、インドネシア、アルゼンチンなどが主要な生産国です。特に中国とインドは生産量、消費量ともに世界最大級です。日本はピーナッツの多くを輸入に依存しており、アメリカ、中国、アルゼンチンなどから調達しています。

2.国際貿易:天候不順による作柄の変動、為替レート、国際的な需要と供給のバランスが価格に大きく影響します。特にアフラトキシン規制の厳格化は、輸出入における品質管理の重要性を高めています。

3.健康志向の高まり:ピーナッツの豊富な栄養価、特に植物性タンパク質や不飽和脂肪酸、食物繊維が注目され、健康食品や代替肉、プラントベースフードの原料としての需要が増加しています。

4.アレルギー問題:ピーナッツアレルギーは重篤な症状を引き起こす可能性があるため、食品表示の義務化や、アレルギー対応製品の開発が市場に大きな影響を与えています。これにより、ピーナッツを使用しない代替品の需要も生まれています。

5.サステナビリティ:持続可能な農業、フェアトレード、環境負荷の低減といった観点から、生産地の環境や労働条件に配慮したピーナッツ原料の調達が求められるようになってきています。

今後の展望

ピーナッツ原料の将来は、その多機能性と健康価値、そして技術革新によって、さらなる発展が期待されます。

1.需要の拡大と用途の多様化:

* 新興国における食生活の洋風化や所得向上に伴い、ピーナッツ製品の消費は増加傾向にあります。

* 植物性タンパク質源としての需要は、ベジタリアンやヴィーガン人口の増加、環境意識の高まりを背景に、今後も拡大すると見込まれます。代替肉や乳製品代替品、高タンパク質スナックなどへの応用がさらに進むでしょう。

* グルテンフリー食品の需要増も、ピーナッツ粉の利用を促進する要因となります。

2.品種改良の進展:

* 高栄養価品種(例:高オレイン酸品種)の開発は、健康志向の消費者に訴求します。

* アレルギー低減品種や、アレルゲンを含まない代替品種の研究開発が進められ、アレルギーを持つ人々にも安全な選択肢を提供できるようになる可能性があります。

* 病害虫耐性や乾燥耐性を持つ品種の開発は、気候変動への対応と安定供給に貢献します。

3.加工技術の進化:

* アフラトキシンをより効率的かつ安全に除去する技術や、アレルゲンを低減させる新たな加工技術の開発が期待されます。

* 風味や食感を損なわずに栄養価を保持する加工技術、例えば低温焙煎や特殊な粉砕技術などが進化するでしょう。

* トレーサビリティシステムは、ブロックチェーン技術などを活用し、より透明性と信頼性の高いものへと発展していくと考えられます。

4.環境問題への対応:

* 持続可能な農業実践(節水型栽培、有機栽培など)の普及が求められ、環境に配慮したピーナッツ原料の供給体制が強化されるでしょう。

* ピーナッツ殻やミールなどの副産物の有効活用(バイオ燃料、建材など)も、資源の循環利用の観点から重要性を増します。

5.新たな市場開拓:

* 機能性食品としての研究が進み、特定の健康効果を持つ成分を抽出・濃縮した製品や、医薬品原料としての可能性も探られるかもしれません。

ピーナッツ原料は、その豊かな栄養と多様な利用価値により、今後も私たちの食生活や産業において重要な役割を担い続けることでしょう。