ピーナッツミール市場 規模・シェア分析 – 成長動向と将来予測 (2025-2030年)

世界のピーナッツミール市場レポートは、動物の種類(反芻動物、家禽、豚、水産養殖、その他の動物の種類)および地域(北米、ヨーロッパ、アジア太平洋、南米、アフリカ)によって区分されています。本レポートでは、上記すべてのセグメントについて、市場規模と金額(USD百万ドル)での予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ピーナッツミール市場は、その規模、シェア、業界分析に関するレポートです。本レポートは、2025年から2030年までの成長トレンドと予測を提示しています。動物の種類(反芻動物、家禽、豚、水産養殖、その他の動物)および地域(北米、ヨーロッパ、アジア太平洋、南米、アフリカ)別に市場を区分し、各セグメントの市場規模と予測を米ドル(USD Million)で提供しています。

市場概要

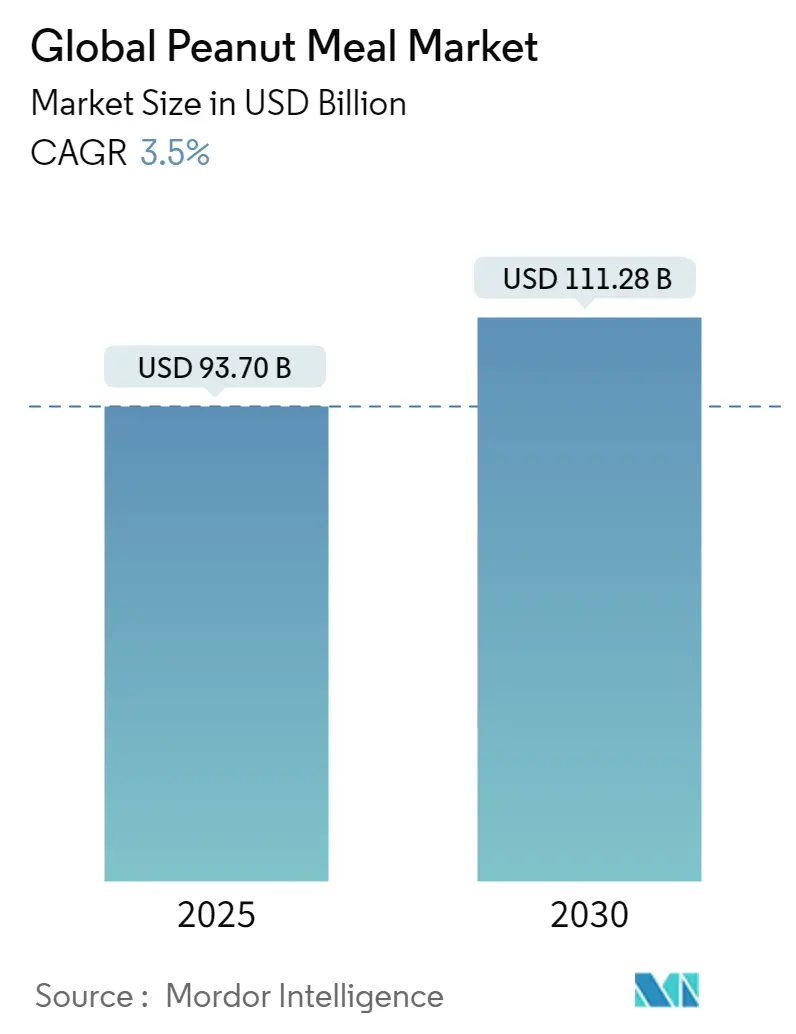

調査期間は2019年から2030年です。2025年の市場規模は937億米ドルと推定され、2030年には1,112億8,000万米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は3.50%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は低いとされています。

発展途上国では、食肉が不足し高価であるため、ピーナッツタンパク質は動物性タンパク質の貴重な代替品として機能しています。タンパク質消化性アミノ酸スコア(PDCAAS)によると、ピーナッツタンパク質は栄養面で食肉や卵に匹敵します。ピーナッツミール市場は、世界的な食肉消費量の増加、動物性タンパク質の需要の高まり、家畜生産の増加、動物の健康と栄養への関心の高まりなど、いくつかの要因により成長が期待されています。

世界的な食肉消費量は、人口増加、都市化、人口動態の変化、所得の増加、価格変動、環境および健康への配慮といった要因によって着実に増加しています。これらの要因が、食肉、魚、卵などの動物性タンパク質源の需要増加に寄与し、ひいてはピーナッツミールの需要を押し上げています。国連食糧農業機関(FAO)によると、2023年には鶏肉が世界で最も消費された食肉であり、その消費量は1億3,970万メトリックトンに達しました。豚肉が1億2,200万メトリックトンで2位、牛肉と子牛肉が7,190万メトリックトンでそれに続きました。

家畜生産の増加は、ピーナッツミールのような高タンパク質飼料源の需要を促進します。ピーナッツミールは、48~50%の植物性タンパク質を含み、管理された条件下での溶剤抽出によって生産されます。このプロセスには、抽出されたフレークの乾燥、焙煎、微粉砕が含まれます。この嗜好性の高い飼料成分は、肉牛、家禽、水産養殖の飼料に利用され、タンパク質、ミネラル、エネルギーを供給します。FAOによると、世界の羊肉生産量は2022年の1,620万メトリックトンから2023年には1,665万メトリックトンに増加しました。この家畜生産の成長は配合飼料の需要を増加させ、市場におけるピーナッツミールの売上を押し上げると予測されています。

主要な市場トレンド

世界的な食肉消費量の増加と動物性タンパク質の需要

世界的な食肉消費量は、人口増加、都市化、人口動態の変化、所得の増加、価格変動、環境および健康への配慮といった要因により、引き続き増加しています。このトレンドは、栄養価が高く嗜好性の高い飼料オプションを提供するピーナッツミールを含む、高品質な動物飼料成分の需要を押し上げています。FAOによると、2023年のヨーロッパにおける食肉消費量は国によって大きく異なり、ポーランドが一人当たり57.4キログラムでトップ、次いでオランダ(49.6キログラム)、スペイン(49.2キログラム)、ドイツ(49キログラム)でした。イタリアでは、ミレニアル世代とZ世代が食肉を食事に取り入れる傾向が強まった世代交代により、一人当たりの食肉消費量が2022年の43キログラムから2023年には44.2キログラムに増加しました。

水産養殖の世界的な拡大と、栄養に関する消費者の意識の高まりが、世界中でピーナッツミールの需要を大幅に増加させています。東アジアおよび東南アジア諸国における魚の消費量は、都市人口の拡大、魚の生産量の大幅な増加、国際的な魚貿易の成長、可処分所得の増加により成長を経験しています。経済協力開発機構(OECD)によると、発展途上国における魚の消費量は2022年に3,650万9,000メトリックトンに達し、2030年までに3,704万3,000メトリックトンに増加すると予測されています。これらのトレンドは、予測期間を通じてピーナッツミール市場を牽引すると予想されます。

食肉消費パターンは鶏肉へとシフトしています。所得の低い発展途上国では、鶏肉は他の食肉に比べて安価であることが多いです。高所得国では、このシフトは、調理が容易で健康的であると認識されている白身肉への嗜好の高まりを反映しています。FAOは、2030年までに鶏肉が世界の食肉タンパク質源全体の41%を占めると予測しています。この需要の増加は、家畜生産システムにピーナッツミールを組み込むことで部分的に満たすことができます。ピーナッツミールの組成は、人間が消費する動物由来製品の栄養含有量に影響を与えるため重要です。その結果、食肉消費量の増加と動物性タンパク質の需要の高まりにより、ピーナッツミールの需要は上昇すると予測されています。

地域分析

北米がピーナッツミール市場をリード

北米はピーナッツミール市場で最大のシェアを占めています。この地域の市場は、ナッツミールの需要増加と、高水準の消費者可処分所得により、豊富な食肉消費を伴うタンパク質豊富な食事が可能になっていることが牽引しています。FAOによると、北米の一人当たりの食肉消費量は2021年から2023年にかけて78.5キログラムであり、2033年までに79.8キログラムに増加すると予測されています。この食肉タンパク質の需要増加は、特に米国、メキシコ、カナダにおける食肉生産を刺激しました。その結果、動物飼料としてのピーナッツミールの使用が増加しており、健全な成長率を維持すると予想されています。ピーナッツミール飼料は、その栄養価だけでなく、食肉の品質向上における役割においても重要性を増しています。

米国では卵の需要が着実に増加しています。米国農務省(USDA)の報告によると、一人当たりの卵消費量は2022年の279個から2023年には推定281.3個に増加しました。この成長は、卵の高いタンパク質含有量と栄養上の利点、ケージフリーやオーガニック卵への消費者の嗜好の高まり、そしてより倫理的で持続可能な農業慣行へのシフトを反映しています。秋から冬にかけてのベーキング活動の増加や学校のカフェテリアサービスの再開といった季節的要因も、卵の消費量増加に寄与しています。卸売価格の変動にもかかわらず、全体的なトレンドは米国市場における卵の堅調な需要を示しています。この卵消費量の上昇傾向は、ピーナッツミールの需要増加を示唆しており、調査期間中に市場にプラスの影響を与えると予測されています。

競争環境

ピーナッツミール市場は、小規模な地域プレーヤーと国際的な大手企業の間で断片化されており、大手企業が占める市場シェアは限られています。主要企業は、国内外市場での事業拡大のため、飼料工場や小規模製造業者の買収に注力しています。一部の企業は、海外市場の製造業者を買収または合併することで地理的プレゼンスを拡大しています。Wilmar International Ltd、Ipasai Group、Khedut Solvexp Pvt. Ltd.、Louis Dreyfus Companyなどの主要企業は、生産能力と製品ラインの増加のために、地域全体での事業拡大と新工場の設立にも注力しています。

主要企業

* Wilmar International Ltd

* Ipasai Group

* Khedut Solvexp Pvt. Ltd.

* Louis Dreyfus Company

* Golden Peanut Company, LLC (Archer Daniels Midland Companyの子会社)

最近の業界動向

* 2024年7月: Archer Daniels Midland(ADM)の子会社であるGolden Peanutは、The J.M. Smucker Companyと提携し、再生型ピーナッツプログラムを開始しました。この取り組みは、米国南東部の2万エーカーのピーナッツ栽培地で土壌の健康を改善し、炭素強度を削減することを目的としています。このプログラムには、National Black Growers Councilとの協力も含まれ、ピーナッツ農家に対し直接的な財政支援、先進技術、専門的な指導を提供します。

* 2024年7月: Premium Peanutのサンティーピーナッツ殻剥き施設は、サウスカロライナ州サンティーにある86,139平方フィートの施設拡張プロジェクトに対し、ニューマーケット税額控除(NMTC)の配分として4,200万米ドルを受け取りました。この拡張は、450以上のピーナッツ生産者を国際市場に導入し、地域経済を大幅に強化することを目指しています。

このレポートは、ピーナッツミール(落花生粕)の世界市場に関する包括的な分析を提供しています。ピーナッツミールは、落花生から油を抽出した後に残る副産物であり、その高い栄養価と動物にとっての優れた嗜好性から、動物飼料産業において不可欠な成分として広く利用されています。特に、反芻動物、家禽、豚、水産養殖など、多岐にわたる動物の飼料において、高品質なタンパク質、必須ミネラル、そしてエネルギーの優れた供給源として重宝されています。

市場規模と予測に関して、世界ピーナッツミール市場は2024年に904.2億米ドルと推定されました。この市場は、2025年には937.0億米ドルに達すると予測されており、2025年から2030年の予測期間において年平均成長率(CAGR)3.5%で着実に成長を続け、2030年には1,112.8億米ドルに達すると見込まれています。この成長は、世界の食料需要の増加と密接に関連しています。

市場の成長を牽引する主な要因としては、世界的な食肉消費量の増加と動物性タンパク質の需要の高まりが挙げられます。新興国における所得水準の向上や人口増加に伴い、肉類や乳製品の消費が増加しており、これが家畜生産の拡大を促しています。また、家畜生産の増加に加え、動物の健康維持と生産性向上に対する関心が世界的に高まっていることも、栄養価の高いピーナッツミールの需要を押し上げる重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。大豆粕や菜種粕といった代替飼料源との競合が激化していることや、落花生の収穫量や国際的な需給バランスに起因する原材料価格の変動が、市場に不確実性をもたらす可能性があります。

本レポートでは、市場を詳細にセグメント化して分析しています。

動物の種類別では、反芻動物(牛、羊など)、家禽(鶏、アヒルなど)、豚、水産養殖(魚、エビなど)、およびその他の動物タイプに分類され、それぞれのセグメントにおけるピーナッツミールの需要動向と市場規模が調査されています。

地域別では、北米(米国、カナダ、メキシコ、その他北米)、ヨーロッパ(ドイツ、英国、フランス、ロシア、スペイン、その他ヨーロッパ)、アジア太平洋(インド、中国、日本、その他アジア太平洋)、南米(ブラジル、アルゼンチン、その他南米)、アフリカ(南アフリカ、その他アフリカ)の主要地域に区分され、さらに各国レベルでの詳細な分析が行われています。

地域別に見ると、2025年には北米が世界ピーナッツミール市場で最大の市場シェアを占めると予測されています。これは、同地域の確立された畜産業と飼料産業の規模を反映しています。また、アジア太平洋地域は、人口増加と経済発展に伴う食肉需要の拡大を背景に、予測期間(2025-2030年)において最も高いCAGRで成長する見込みであり、今後の市場拡大の中心となる可能性を秘めています。

競争環境の分析では、市場における最も採用されている戦略、主要企業の市場シェアの動向、および主要企業のプロファイルが詳細に提供されています。主要な市場参加企業としては、Wilmar International Ltd、Ipasai Group、Khedut Solvexp Pvt. Ltd.、Louis Dreyfus Company、Golden Peanut Company, LLC(Archer Daniels Midland Companyの子会社)、COFCO Internationalなどが挙げられます。これらの企業は、製品革新、M&A、流通網の強化などを通じて、市場での競争力を維持・強化するために様々な戦略を採用しています。

レポートは、序論(調査の前提と市場定義、調査範囲を含む)、調査方法、エグゼクティブサマリー、市場ダイナミクス(市場概要、市場推進要因、市場抑制要因、ポーターのファイブフォース分析を含む)、市場セグメンテーション、競争環境、そして市場機会と将来のトレンドといった主要な章で構成されており、ピーナッツミール市場の全体像を深く理解し、将来の戦略立案に役立つ情報が網羅されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な食肉消費量の増加と動物性タンパク質の需要

- 4.2.2 畜産生産の増加

- 4.2.3 動物の健康と栄養への注目の高まり

-

4.3 市場の制約

- 4.3.1 代替飼料源との競争

- 4.3.2 原材料価格の変動

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争上の対立

5. 市場セグメンテーション

-

5.1 動物の種類

- 5.1.1 反芻動物

- 5.1.2 家禽

- 5.1.3 豚

- 5.1.4 水産養殖

- 5.1.5 その他の動物の種類

-

5.2 地域

- 5.2.1 北米

- 5.2.1.1 アメリカ合衆国

- 5.2.1.2 カナダ

- 5.2.1.3 メキシコ

- 5.2.1.4 その他の北米地域

- 5.2.2 ヨーロッパ

- 5.2.2.1 ドイツ

- 5.2.2.2 イギリス

- 5.2.2.3 フランス

- 5.2.2.4 ロシア

- 5.2.2.5 スペイン

- 5.2.2.6 その他のヨーロッパ地域

- 5.2.3 アジア太平洋

- 5.2.3.1 インド

- 5.2.3.2 中国

- 5.2.3.3 日本

- 5.2.3.4 その他のアジア太平洋地域

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 その他の南米地域

- 5.2.5 アフリカ

- 5.2.5.1 南アフリカ

- 5.2.5.2 その他のアフリカ地域

6. 競争環境

- 6.1 最も採用されている戦略

- 6.2 市場シェア分析

-

6.3 企業プロファイル

- 6.3.1 Wilmar International Ltd

- 6.3.2 Ipasai Group

- 6.3.3 Khedut Solvexp Pvt. Ltd.

- 6.3.4 Louis Dreyfus Company

- 6.3.5 Golden Peanut Company, LLC ( Archer Daniels Midland Companyの子会社)

- 6.3.6 COFCO International

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

ピーナッツミールは、落花生(ピーナッツ)から油を搾り取った後に残る固形分であり、主にその高いタンパク質含有量から、様々な産業で利用される重要な副産物です。落花生の種子には約45〜50%の油分と約25〜30%のタンパク質が含まれており、油を抽出した後のミールには、油分が除去された分、タンパク質が濃縮されて約40〜50%程度含まれることが一般的です。油の抽出方法には、主に物理的な圧搾法と、ヘキサンなどの有機溶剤を用いる溶剤抽出法があります。圧搾法で得られたミールは油分が比較的多く残る傾向にありますが、溶剤抽出法では油分が極めて少なく、より高タンパク質のミールが得られます。このピーナッツミールは、その栄養価の高さから、特に飼料産業において価値ある原料として認識されています。

ピーナッツミールには、その製造方法や品質、加工度によっていくつかの種類が存在します。まず、油の抽出方法によって「圧搾ピーナッツミール」と「溶剤抽出ピーナッツミール」に大別されます。圧搾ミールは油分が5〜10%程度残存し、風味も比較的豊かですが、溶剤抽出ミールは油分が1%未満と非常に少なく、タンパク質含有率が高いのが特徴です。次に、品質基準によって「飼料グレード」と「肥料グレード」に分けられることが一般的です。特にアフラトキシンというカビ毒の含有量によって厳しく管理され、飼料グレードはアフラトキシン基準を満たす必要があります。さらに、用途に応じて粉砕の程度が異なり、粗粉砕品、微粉砕品、そして輸送や貯蔵に便利なペレット状に加工されたものなどがあります。食品用途を想定した場合は、さらに高度な精製やアフラトキシン管理が施された「食用グレード」のピーナッツミールも存在します。

ピーナッツミールの最も主要な用途は、家畜の飼料です。豚、鶏、牛などの動物にとって、ピーナッツミールは良質な植物性タンパク質源として利用されます。特に、リジンやメチオニンといった必須アミノ酸のバランスを考慮し、他の飼料原料と組み合わせて使用されることが多いです。その高い消化率と栄養価は、家畜の成長促進や生産性向上に貢献します。また、有機肥料としても利用されます。土壌に窒素、リン酸、カリウムなどの栄養素を供給し、土壌の肥沃度を高める効果が期待できます。近年では、食品分野での利用も注目されています。脱脂ピーナッツ粉として、パン、菓子、プロテインバーなどの原料に用いられたり、ピーナッツバターの低脂肪版や、植物性代替肉製品の原料としての可能性も探られています。さらに、バイオ燃料、接着剤、バイオプラスチックの原料など、非食品分野での研究開発も進められています。

ピーナッツミールの生産と利用には、様々な関連技術が関わっています。まず、油の抽出技術は、ミールの品質を左右する重要な要素です。圧搾法ではスクリュープレスなどが用いられ、溶剤抽出法ではヘキサンなどの有機溶剤が使用されますが、溶剤の残留を防ぐための厳密な管理技術が求められます。最も重要な関連技術の一つは、アフラトキシン管理技術です。ピーナッツはアフラトキシンを産生するカビに汚染されやすいため、収穫後の乾燥、貯蔵、加工の各段階で厳重な管理が必要です。具体的には、光学選別機による汚染粒の除去、アンモニア処理やオゾン処理、微生物を利用した脱毒技術、そしてHPLCやELISAなどの高精度な分析技術が用いられます。食品用途や高付加価値用途では、ピーナッツミールからタンパク質を分離・精製する技術も重要です。アルカリ抽出・酸沈殿法や膜分離技術などを用いて、ピーナッツプロテインアイソレート(PPI)を製造し、食品原料として利用する試みも行われています。その他、ミールを粉砕したり、ペレット状に加工したりする技術も、流通や利用の効率化に貢献しています。

ピーナッツミールの市場は、世界のピーナッツ生産量と飼料産業の動向に大きく影響されます。主要なピーナッツ生産国である中国、インド、アメリカ、ナイジェリア、スーダンなどが、同時にピーナッツミールの主要な供給国でもあります。需要側では、畜産業が盛んな国々が主な消費国となります。市場価格は、大豆ミールなどの競合するタンパク質源の価格動向、ピーナッツの豊作不作、原油価格(輸送コスト)、そしてアフラトキシン汚染の発生状況など、様々な要因によって変動します。特にアフラトキシン汚染は、製品の流通を制限し、価格に大きな影響を与える可能性があります。そのため、各国でアフラトキシンに関する厳格な規制が設けられており、品質管理が市場競争力を左右する重要な要素となっています。また、ピーナッツアレルギーの問題も、食品用途での市場拡大における課題の一つとして挙げられます。

将来に向けて、ピーナッツミールはさらなる可能性を秘めています。世界的な人口増加と食肉消費の拡大に伴い、飼料用タンパク質源としての需要は今後も堅調に推移すると予想されます。これに伴い、アフラトキシン管理技術はより高度化し、効率的で安全な脱毒技術やリアルタイムモニタリング技術の開発が進むでしょう。また、持続可能な農業への関心の高まりから、ピーナッツ栽培の環境負荷低減や、副産物であるピーナッツミールの有効活用によるゼロウェイストの取り組みも加速すると考えられます。食品分野では、植物性タンパク質源としての需要が増加しており、ピーナッツミールを原料とした代替肉、機能性食品、栄養補助食品などの開発が活発化する可能性があります。さらに、バイオプラスチック、接着剤、医薬品原料といった非食品分野での高付加価値化も期待されています。ピーナッツミールの栄養価や機能性成分に関する研究が進むことで、より多様な製品開発と市場拡大に繋がるものと展望されます。