ピーカンの世界市場:製品種類別(殻なし、殻付き)市場予測2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Pecan Market by Product Type (In-shell, Shelled), Form (Raw/Whole, Processed), End Use (Food Industry, Dietary Supplements, Cosmetics and Personal Care, Retail/Households), Distribution Channel, and Regional Analysis from 2025 to 2032

ピーカン市場の規模とシェア分析

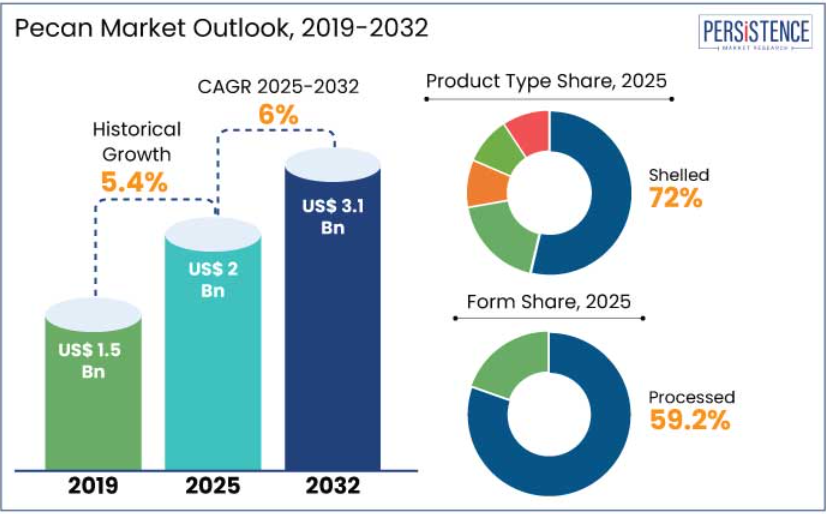

世界のピーカン市場は、2025年までに20億米ドル規模に達すると予測されています。予測期間中は年平均成長率(CAGR)6%で成長し、2032年には31億米ドルに達すると予想されています。

消費者が健康志向を高める中、抗酸化物質、健康な脂肪、食物繊維が豊富な栄養価の高いスナックとしてピーカンナッツが注目されています。2023年の調査では、米国消費者の53%が健康的なスナックを好むと回答し、自然で栄養価の高いピーカンナッツは、この需要にぴったり合致しています。

植物由来の食事が流行し続ける中、ピーカンはビーガンや植物由来の食品にますます多く使用されています。ビーガン市場での人気は、特に植物由来のスナックの材料として高まっています。2028 年までに、ビーガン向けスナックの 10% から 12% をピーカンが占めるようになると予測されています。

消費者の環境意識の高まりに伴い、持続可能で環境に優しいパッケージに対する需要が高まっています。そのため、ブランドは、このニーズに応えるため、高品質でリサイクル可能、または生分解性のパッケージへと移行しています。2030 年までに、ピーカン生産者の 30% 以上が、環境意識の高い消費者を惹きつけるため、リサイクル可能で生分解性のパッケージを採用すると推定されています。

業界の主なハイライト

- ピーカンは、その健康効果と風味から、ナッツや種子ベースのスナックに広く使用されています。

- オーガニック食品のトレンドにより、非遺伝子組み換えおよびオーガニックのピーカンに対する需要が高まっています。

- ピーカンに対する国際的な需要の高まりが、この業界の成長を後押ししています。

- 世界中の消費者は、その利便性と幅広い製品ラインナップから、ピーカンをオンラインで購入することを好みます。これにより、e コマースセグメントの拡大が加速しています。

- 消費者がすぐに食べられるスナックや付加価値の高い製品を求めるため、加工ピーカンナッツの需要は急増すると予測されています。

- ローストピーカンナッツやフレーバーピーカンナッツは、その利便性と美味しさから、国内市場および国際市場で人気が高まっています。

- 製品種類別では、その利便性から、殻付きピーカンナッツが 2025 年に 72% のシェアを占める見通しです。

- 形態別では、風味のバリエーションが豊富な加工品が 2025 年に 59.2% のシェアを占める見通しです。

- 流通チャネル別では、大量購入により調達コストが削減されるため、BtoB セグメントが 2025 年に 62.8% のシェアを占める見通しです。

- 北米ピーカン市場は、この地域でのナッツの生産量が非常に多いため、2032年まで年平均成長率(CAGR)6.1%で成長すると予測されています。

北米では、伝統的な料理にピーカンナッツの使用が増加

北米市場は 2025 年に 58% のシェアを占める見通しです。米国は世界最大のピーカン生産国であり、世界供給量の 80% を占めています。この生産の優位性により、この地域では安定した供給と市場支配が確保されています。

- 2022 年、米国はメキシコ、中国、カナダなどの国々に、約 37.6 千トンのピーカンを 3 億 800 万ドル以上で輸出しました。

ピーカンナッツは北米で広く消費されており、伝統的な料理であるピーカンパイの使用に加え、スナック、ベーカリー製品、健康食品への配合が需要を後押ししています。例えば,

- 全米ピーカンシェルラー協会が提供する統計によると、2023年の米国における1人当たりのピーカンナッツ消費量は約0.5ポンドでした。

消費者が健康的な食生活を重視する傾向が強まる中、ピーカンナッツのような栄養価の高いナッツの需要が急増しています。植物由来の食事への移行が進んでいることも、タンパク質や健康的な脂肪の供給源としての市場をさらに押し上げています。

北米は、ピーカンナッツの生産、加工、流通のためのインフラが整備されています。米国のピーカンナッツ産業は、世界への展開を成功させています。例えば、近年の貿易問題にもかかわらず、中国への輸出は大幅に伸びています。

殻なしピーカンナッツの利便性が忙しい消費者を引き付ける

2025年までに、殻なしピーカンナッツの市場シェアは72%に達すると予測されています。殻なしピーカンナッツはすぐに使用できるため、殻付きピーカンナッツに比べて消費者や業界からより魅力的に見られています。殻付きピーカンナッツは殻を割って洗浄する手間が必要ですが、この利便性は時間節約を重視する消費者や食品メーカーに適合しています。

- 2022 年、米国は 23.6 千トンの殻付きピーカンを輸出しましたが、殻付きピーカンは 14.0 千トンにとどまりました。

この大きな差は、国内市場と国際市場の両方で殻付きピーカンの需要が高いことを反映しています。殻付きピーカンは、健康的な、すぐに食べられるスナックとして販売されることが多く、利便性と栄養を重視する消費者に人気があります。

植物性食生活やレシピにおける汎用性が、その人気をさらに高めています。小売店やオンラインプラットフォームでは、消費者向けのパッケージで殻なしピーカンナッツが主に販売されています。ECの拡大は、事前包装された殻なしピーカンナッツの需要をさらに後押ししています。

加工ピーカンナッツ、即食食品の需要高まりで勢いを増す

加工セグメントは、2025年に59.2%のシェアを占める見通しです。ロースト、塩味、フレーバー、刻み、コーティング剤などの加工ピーカンは、使いやすく、すぐに食べられるため、より魅力のある製品となっています。これらの製品は、利便性やすぐに食べられる形式が重視される忙しいライフスタイルにぴったりです。

加工ピーカンナッツは、キャンディ、プラリネ、ベーカリー製品などに広く使用されています。ローストや風味付けされたピーカンナッツは、単独のスナックやナッツミックスとして人気があります。これらの製品は、加工や風味付け、包装にかかる追加コストのため、生ピーカンナッツに比べてプレミアム価格が付けられています。この付加価値は、生産者および小売業者の利益率向上に寄与しています。

加工ピーカンは、健康的なスナックとして販売されており、多くの場合、風味やタンパク質やビタミンなどの栄養コーティングが施されています。これらは通常、植物由来の食品を好む消費者向けに、さまざまな料理やスナックに使える多彩な選択肢を提供しています。加工ピーカンは、生素材よりもすぐに使える加工食品や栄養強化食品を好む国際市場で、幅広い魅力があります。

調達コストの削減能力でリードする BtoB

2025年には、BtoBが62.8%のシェアを占める見通しです。2023年には、B2Bセグメントが世界ピーカン市場収益の68%近くを占め、BtoC(消費者向け)セグメントを大幅に上回りました。企業は、特に生産のピークシーズンに調達コストを削減し、安定した供給を確保するために、ピーカンを大量に購入しています。

国際的な食品・飲料企業はピーカンを大量に調達しており、これがB2Bセグメントの輸出における優位性を支えています。例えば、

- 2022年に米国は37.6千トンメートルのピーカンを輸出しており、その大部分は産業用顧客によって購入されました。

B2B セグメントは、季節的な傾向の影響を受ける B2C セグメントとは異なり、食品製造などの生産スケジュールにより、年間を通じて需要が確保されています。

加工ピーカンは、工業用途に便利であるため、B2B 市場で主流となっています。企業は、製品に直接配合するために、殻付き、ロースト、または刻んだピーカンを好みます。2023 年の市場総収益の 60% 近くは加工ピーカンが占め、その大部分は B2B 取引によるものです。

市場紹介と傾向分析

世界的なピーカン産業の潜在的な成長は、チョコレートコーティング、スパイス、蜂蜜ローストなどの革新的な製品によって推進されると予測されています。アジア太平洋地域およびヨーロッパにおけるピーカンの消費の増加は、輸出業者にとって有利な機会となっています。

抗酸化物質、健康的な脂肪、必須栄養素が豊富であるなど、ピーカンの健康効果に対する認識の高まりが、需要を牽引する見通しです。非遺伝子組み換え、グルテンフリー、高タンパク質のスナックとして販売されるピーカン製品は、特に健康志向の消費者の間で人気が高まるでしょう。

これまでの成長と今後の見通し

ピーカン市場は、過去において 5.4% の CAGR で著しい成長を遂げてきました。この期間の成長は、健康的なスナックや植物由来の食事に対する需要の高まりによるものでした。新型コロナウイルスのパンデミックによる混乱にもかかわらず、世界中の消費者が健康志向の食生活へと移行したことから、市場は緩やかな成長を見ました。

ピーカンは、栄養価の高いナッツとして人気を博し、スナック、焼き菓子、菓子、ビーガンレシピなどに利用されるようになりました。ロースト、フレーバー、付加価値のあるピーカンの需要の増加により、過去には加工セグメントの成長が加速しました。生産者は、環境意識の高い消費者を引き付けるため、環境に優しい農法を採用し、サプライチェーンの透明性を向上させました。

予測期間中の成長は、加工ピーカンナッツの需要の増加、輸出の増加、ビーガンや健康志向の食品への用途の急増によって牽引されると予想されます。消費者のデジタルプラットフォームへの依存度が高まっていることから、オンラインチャネルでの販売が急増すると予想されます。

市場成長の要因

世界的な需要を後押しするパッケージングの革新

持続可能性が企業と消費者の両方の主要な焦点となる中、リサイクル可能、生分解性、堆肥化可能な包装材料の使用が拡大しています。企業は環境意識の高い消費者を引き付けるため、環境に優しい包装ソリューションを採用しています。業界では、環境への影響を最小限に抑えた包装への消費者ニーズが高まっています。例えば,

- 約38%の消費者が持続可能な包装を使用した製品にプレミアムを支払う用意があります。

ピーカン市場では、紙、段ボール、生分解性プラスチックなどのリサイクル可能な素材が一般的になってきています。キノコ包装や海藻ベースのフィルムなどの植物由来の包装は、プラスチックの代替品として生分解性という特徴から、食品業界で人気が高まっています。

ピーカン生産者は、これらの素材を採用し、包装に持続可能性への取り組みを強調することで、自社ブランドを差別化することができます。これは、環境負荷の少ない製品に対する消費者の需要の高まりと一致しています。

現代の消費者は、製品の中身が見えるシンプルな透明な包装を好みます。この傾向は、シンプルさ、新鮮さ、高品質のイメージを求める消費者のニーズから来ています。消費者が持ち運び可能なスナックオプションを increasingly 求める中、分量調整可能で再密封可能な包装が主要なトレンドとなっています。特に、忙しい消費者向けに小容量や単品包装が人気です。

持続可能な農業実践と透明性で消費者を惹きつける

ピーカン産業では、ピーカンの栽培に大量の水が必要であるため、水資源の節約が重要な課題となっています。滴下灌漑や湿度センサーなどの水効率の高い灌漑システムが採用され、水資源の無駄遣いを減らし、水管理の効率化が図られています。米国南西部などの地域では、水消費量を削減し効率を向上させるため、滴下灌漑システムが導入され始めています。

点滴灌漑システムは、植物の根に直接水を供給するため、伝統的な洪水灌漑方法と比べて水使用量を30%から50%削減できます。湿度センサーと天候ベースの灌漑コントローラーを統合することで、灌漑スケジュールを最適化し、さらに水の使用量を最小限に抑えています。有機製品への消費者需要の高まりを受け、ピーカン農家の多くが有機農業実践を採用しており、合成農薬、肥料、除草剤の使用を廃止しています。

有機認証は、よりクリーンで化学物質を使用していない製品を求める消費者の需要に応えるだけでなく、土壌の健康と生物多様性も向上させます。ある調査によると、消費者の 38% は、倫理的な調達や労働慣行について透明性がある企業から製品を購入する傾向が高いことが明らかになっています。

市場を制約する要因

サプライチェーンと労働問題により需要が妨げられる可能性

ピーカンナッツの収穫期は、一般的に秋から初冬にかけてで、ナッツの収穫と加工を期日通りに完了するには、多くの季節労働者が必要となります。この重要な時期に労働者が不足すると、収穫が遅れ、作物の品質が低下するおそれがあります。熟しすぎたナッツや熟し足りないナッツは、ピーカンナッツの市場性および価格に影響を与える可能性があります。

米国における農業労働力の相当部分は、特にジョージア州、テキサス州、ニューメキシコ州などのピーカン生産州で、季節労働者から構成されています。移民政策や季節労働者への制限は、果樹園や加工工場での季節労働者の確保を困難にしています。例えば,

- 米国農業者連盟(American Farm Bureau Federation)によると、米国の農業労働者の 50% から 70% は外国生まれであり、この労働力に対する制限は、繁忙期に重大な労働力不足を引き起こす可能性があります。この不足により、賃金の引き上げが必要となり、その結果、生産コストが上昇します。

市場の成長機会

オーガニックおよび非遺伝子組み換えのトレンドを活用する企業

消費者は、健康的なスナック市場の定番であるピーカンナッツをはじめとするオーガニック製品をますます優先するようになっています。例えば、

- 2023 年までに、北米におけるピーカンナッツのオーガニック市場シェアはすでに 18% に達し、オーガニックピーカンナッツは、その高品質とよりクリーンな生産手法で認知されています。

- ある調査によると、米国の消費者の 72% が有機製品を積極的に購入しており、その 48% がナッツや種子に関しては有機製品を優先的に購入しています。

ピーカン生産者は、認定を受けた有機製品を提供することで、この成長過程を最大限に活用することができます。USDAオーガニックなど信頼できる機関の有機認証は、製品が厳格な基準を満たし、有機食品にプレミアムを支払う消費者層にアピールします。遺伝子組み換え生物(GMO)の潜在的なリスクに対する懸念が高まる中、非GMO製品へのシフトが顕著になっています。

非GMO食品の需要は増加傾向にあり、ピーカンナッツもこのトレンドから例外ではありません。例えば、

- 調査によると、米国消費者の34%が購入する製品に非GMO認証を積極的に求めており、ミレニアル世代の67%が特に非GMO製品を選択する傾向にあります。

- ピーカン生産者は、製品の真偽を保証し、非GMO食品への需要増加に対応するため、Non-GMO Project Verified認証を取得することでこのトレンドを活用できます。

有機ピーカンは、生産コストが高いため、通常、従来品よりも 20% から 30% 高い価格で販売されています。価格の上昇にもかかわらず、有機製品は、品質と持続可能性を重視する忠実な消費者を引き付け続けています。

E コマースチャネルを活用して利益を上げるブランド

消費者の嗜好がオンラインショッピングの利便性へと移行する中、食品および飲料の E コマース市場は急成長を遂げています。消費者は、より幅広い品揃え、より良い価格、自宅配送の利便性を提供するダイレクト・トゥ・コンシューマー(D2C)オプションを increasingly 選択しています。消費者は、オンライン小売業者を製品の種類、価格、利便性において信頼しているため、有機や非遺伝子組み換えのピーカンナッツのようなプレミアムやニッチ製品をECチャネルを通じて購入する傾向が強まっています。例えば、

- 米国では、現在50%の消費者がオンラインで食料品を購入しており、この割合は増加傾向にあり、スナックやナッツの需要においてもオンラインショッピングを選択する消費者の割合が増加しています。

- 調査によると、ミレニアル世代の36%が、利便性と価格比較の容易さから、オンライン食料品プラットフォームでスナックやナッツ(プレミアムやオーガニックのピーカンナッツを含む)を購入することを好んでいます。

ピーカンナッツを含むナッツの定期購入サービスは、さまざまな種類を試したい、またはお気に入りの製品を定期的に届けたいと考える消費者に魅力的です。ある調査によると、ミレニアル世代の 60% は、ピーカンナッツのような健康的な天然のスナックを提供する定期購入サービスに登録する傾向が高く、若い世代にとって魅力的な選択肢となっています。

ピーカンナッツ市場の競争環境

ピーカン市場に参入している企業は、ピーカンオイル、ピーカンバター、フレーバーピーカン、ピーカンスナックなど、ピーカンをベースにしたユニークな製品を開発しています。また、オーガニックや非遺伝子組み換えのピーカンを提供することで、健康志向の消費者に対応しています。

企業は、消費者の感情に訴えるため、産地、持続可能性への取り組み、家族経営の伝統などを強調しています。また、Instagram や TikTok などのプラットフォームを積極的に活用して、ピーカンのレシピや使用方法を宣伝しています。

また、ブランドは、認知度を高めるために、シェフ、インフルエンサー、フードブロガーとも提携しています。水資源の保全、総合的害虫管理、その他の持続可能な農業手法も導入しています。組織は、倫理意識の高い購入者を引き付けるためにトレーサビリティを確保しています。ナッツの需要が高まっている市場で事業拡大を進めています。

最近の業界動向

- 2025年1月、Kodiakの最高ブランド責任者であるザック・エフロンは、新しいアップルブラウンシュガーピーカンオートミールを発表しました。

- 2025年1月、パリバゲットは、バターピーカンを使ったスイーツや、香ばしいサワードウを使った創作メニューを、冬のメニューに新たに追加しました。

- 2024年9月、スターバックスは、2024年秋のメニューに、新しい「ピーカンクランチオートミルクラテ」を追加しました。

市場セグメント

製品種類別

- 殻なし

- 殻付き

形態別

- 生/全粒

- 加工

最終用途別

- 食品業界

- ベーカリーおよび菓子

- スナックおよび食事

- 乳製品およびデザート

- 飲料

- 栄養補助食品

- 化粧品およびパーソナルケア

- 小売/家庭

流通チャネル別

- 企業間取引

- 消費者向け

- ハイパーマーケット/スーパーマーケット

- コンビニエンスストア

- 専門小売

- オンライン小売

地域別

- 北米

- 中南米

- ヨーロッパ

- アジア太平洋

- オセアニア

- 中東・アフリカ

目次

1. 概要

1.1. 2025 年および 2032 年の世界のピーカン市場の概要

1.2. 2025 年から 2032 年の市場機会評価(10 億米ドル)

1.3. 主な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場に関する洞察

1.6. 業界動向および主な市場イベント

1.7. PMR 分析および推奨事項

2. 市場の概要

2.1. 市場の範囲および定義

2.2. 市場動向

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主な傾向

2.3. マクロ経済要因

2.3.1. 世界のセクター別見通し

2.3.2. 世界の GDP 成長見通し

2.4. 新型コロナの影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 規制の動向

3.2. 製品の採用分析

3.3. バリューチェーン分析

3.4. 主な取引および合併

3.5. PESTLE 分析

3.6. ポーターの 5 つの力分析

4. 世界のピーカン市場の見通し:

4.1. 主なハイライト

4.1.1. 市場規模(10億米ドル)および前年比成長率

4.1.2. 絶対的な機会(米ドル

4.2. 市場規模(10億米ドル)の分析および予測

4.2.1. 過去の市場規模(10億米ドル)の分析、2019年~2023年

4.2.2. 現在の市場規模(10億米ドル)の分析と予測、2025年~2032年

4.3. 世界のピーカン市場の見通し:製品種類別

4.3.1. 概要/主な調査結果

4.3.2. 製品種類別、過去の市場規模(10億米ドル)の分析、2019年~2023年

4.3.3. 製品種類別現在の市場規模(10億米ドル)の分析および予測、2025年~2032年

4.3.3.1. 殻付き

4.3.3.2. 殻付き

4.3.4. 市場の魅力度分析:製品種類別

4.4. グローバルピーカン市場の見通し:形態別

4.4.1. 概要/主な調査結果

4.4.2. 形態別市場規模(10億米ドル)の分析、2019年~2023年

4.4.3. 形態別市場規模(10億米ドル)の分析および予測、2025年~2032年

4.4.3.1. 生/全粒

4.4.3.2. 加工

4.4.4. 市場の魅力度分析:形態別

4.5. 世界のピーカン市場の見通し:最終用途別

4.5.1. 概要/主な調査結果

4.5.2. 2019年から2023年までの最終用途別市場規模(10億米ドル)の分析

4.5.3. 現在の市場規模(10億米ドル)分析および予測、最終用途別、2025年~2032年

4.5.3.1. 食品業界

4.5.3.1.1. ベーカリーおよび菓子

4.5.3.1.2. スナックおよび食事

4.5.3.1.3. 乳製品およびデザート

4.5.3.1.4. 飲料

4.5.3.2. 栄養補助食品

4.5.3.3. 化粧品およびパーソナルケア

4.5.3.4. 小売/家庭

4.5.4. 市場の魅力度分析:最終用途

4.6. 世界のピーカン市場の見通し:流通チャネル

4.6.1. 概要/主な調査結果

4.6.2. 2019 年から 2023 年までの流通チャネル別市場規模(10 億米ドル)の分析

4.6.3. 2025 年から 2032 年までの流通チャネル別市場規模(10 億米ドル)の分析および予測

4.6.3.1. 企業間取引

4.6.3.2. 企業と消費者

4.6.3.2.1. ハイパーマーケット/スーパーマーケット

4.6.3.2.2. コンビニエンスストア

4.6.3.2.3. 専門小売

4.6.3.2.4. オンライン小売

4.6.4. 市場の魅力度分析:流通チャネル

5. 世界のピーカン市場の見通し:地域別

5.1. 主なハイライト

5.2. 2019 年から 2023 年までの地域別市場規模(10 億米ドル)の分析

5.3. 2025 年から 2032 年までの地域別市場規模(10 億米ドル)の分析および予測

5.3.1. 北米

5.3.2. ヨーロッパ

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. 中南米

5.3.6. 中東・アフリカ

5.4. 市場の魅力度分析:地域別

6. 北米のピーカン市場の見通し:

6.1. 主なハイライト

6.2. 市場別、2019 年から 2023 年までの過去の市場規模(10 億米ドル)の分析

6.2.1. 国別

6.2.2. 製品種類別

6.2.3. 形態別

6.2.4. 最終用途別

6.2.5. 流通チャネル別

6.3. 現在の市場規模(10億米ドル)の分析および予測、国別、2025年~2032年

6.3.1. 米国

6.3.2. カナダ

6.4. 製品種類別現在の市場規模(10億米ドル)の分析と予測、2025年~2032年

6.4.1. 殻付き

6.4.2. 殻付き

6.5. 形態別現在の市場規模(10億米ドル)の分析と予測、2025年~2032年

6.5.1. 生/全粒

6.5.2. 加工

6.6. 現在の市場規模(10億米ドル)の分析と予測、最終用途別、2025年~2032年

6.6.1. 食品業界

6.6.1.1. ベーカリーおよび菓子

6.6.1.2. スナックおよび食事

6.6.1.3. 乳製品およびデザート

6.6.1.4. 飲料

6.6.2. 栄養補助食品

6.6.3. 化粧品およびパーソナルケア

6.6.4. 小売/家庭

6.7. 流通チャネル別現在の市場規模(10億米ドル)の分析と予測、2025年~2032年

6.7.1. 企業間取引

6.7.2. 消費者向け

6.7.2.1. 総合スーパー/スーパーマーケット

6.7.2.2. コンビニエンスストア

6.7.2.3. 専門小売

6.7.2.4. オンライン小売

6.8. 市場の魅力度分析

7. ヨーロッパのピーカン市場の見通し:

7.1. 主なハイライト

7.2. 市場別、2019 年から 2023 年までの過去の市場規模(10 億米ドル)の分析

7.2.1. 国別

7.2.2. 製品種類別

7.2.3. 形態別

7.2.4. 最終用途別

7.2.5. 流通チャネル別

7.3. 現在の市場規模(10億米ドル)の分析と予測、国別、2025年~2032年

7.3.1. ドイツ

7.3.2. フランス

7.3.3. 英国

7.3.4. イタリア

7.3.5. スペイン

7.3.6. ロシア

7.3.7. トルコ

7.3.8. ヨーロッパその他

7.4. 製品種類別現在の市場規模(10億米ドル)の分析と予測、2025年~2032年

7.4.1. 殻付き

7.4.2. 殻付き

7.5. 形態別現在の市場規模(10億米ドル)の分析と予測、2025年~2032年

7.5.1. 生/全粒

7.5.2. 加工

7.6. 現在の市場規模(10億米ドル)の分析と予測、最終用途別、2025年~2032年

7.6.1. 食品業界

7.6.1.1. ベーカリーおよび菓子

7.6.1.2. スナックおよび食事

7.6.1.3. 乳製品およびデザート

7.6.1.4. 飲料

7.6.2. 栄養補助食品

7.6.3. 化粧品およびパーソナルケア

7.6.4. 小売/家庭

7.7. 流通チャネル別現在の市場規模(10億米ドル)の分析および予測、2025年~2032年

7.7.1. 企業間取引

7.7.2. 企業と消費者

7.7.2.1. 総合スーパー/スーパーマーケット

7.7.2.2. コンビニエンスストア

7.7.2.3. 専門小売

7.7.2.4. オンライン小売

7.8. 市場の魅力度分析

8. 東アジアのピーカン市場の見通し:

8.1. 主なハイライト

8.2. 市場規模(10億米ドル)の過去分析、市場別、2019年~2023年

8.2.1. 国別

8.2.2. 製品種類別

8.2.3. 形態別

8.2.4. 最終用途別

8.2.5. 流通チャネル別

8.3. 現在の市場規模(10億米ドル)の分析と予測、国別、2025年~2032年

8.3.1. 中国

8.3.2. 日本

8.3.3. 韓国

8.4. 現在の市場規模(10億米ドル)の分析と予測、製品種類別、2025年~2032年

8.4.1. 殻付き

8.4.2. 殻付き

8.5. 2025 年から 2032 年までの市場規模(10 億米ドル)の分析と予測、形態別

8.5.1. 生/全粒

8.5.2. 加工

8.6. 2025 年から 2032 年までの市場規模(10 億米ドル)の分析と予測、最終用途別

8.6.1. 食品産業

8.6.1.1. ベーカリーと菓子

8.6.1.2. スナックと食事

8.6.1.3. 乳製品とデザート

8.6.1.4. 飲料

8.6.2. 栄養補助食品

8.6.3. コスメティクスとパーソナルケア

8.6.4. 小売/家庭用

8.7. 流通チャネル別現在の市場規模(10億米ドル)の分析と予測、2025年~2032年

8.7.1. 企業間取引

8.7.2. 企業と消費者

8.7.2.1. 総合スーパー/スーパーマーケット

8.7.2.2. コンビニエンスストア

8.7.2.3. 専門小売

8.7.2.4. オンライン小売

8.8. 市場の魅力度分析

9. 南アジアおよびオセアニアのピーカン市場の見通し:

9.1. 主なハイライト

9.2. 市場別、2019 年から 2023 年までの過去の市場規模(10 億米ドル)の分析

9.2.1. 国別

9.2.2. 製品種類別

9.2.3. 形態別

9.2.4. 最終用途別

9.2.5. 流通チャネル別

9.3. 現在の市場規模(10億米ドル)の分析および予測、国別、2025年~2032年

9.3.1. インド

9.3.2. 東南アジア

9.3.3. オーストラリア・ニュージーランド

9.3.4. 南アジアおよびオセアニアのその他

9.4. 製品種類別現在の市場規模(10億米ドル)の分析と予測、2025年~2032年

9.4.1. 殻付き

9.4.2. 殻付き

9.5. 形態別現在の市場規模(10億米ドル)の分析と予測、2025年~2032年

9.5.1. 生/全粒

9.5.2. 加工

9.6. 2025 年から 2032 年までの最終用途別市場規模(10 億米ドル)の分析と予測

9.6.1. 食品産業

9.6.1.1. ベーカリーおよび菓子

9.6.1.2. スナックおよび食事

9.6.1.3. 乳製品およびデザート

9.6.1.4. 飲料

9.6.2. 栄養補助食品

9.6.3. 化粧品およびパーソナルケア

9.6.4. 小売/家庭

9.7. 流通チャネル別現在の市場規模(10億米ドル)の分析と予測、2025年~2032年

9.7.1. 企業間取引

9.7.2. 企業と消費者

9.7.2.1. 総合スーパー/スーパーマーケット

9.7.2.2. コンビニエンスストア

9.7.2.3. 専門小売

9.7.2.4. オンライン小売

9.8. 市場の魅力度分析

10. 中南米のピーカン市場の見通し:

10.1. 主なハイライト

10.2. 市場規模(10億米ドル)の過去分析、市場別、2019年~2023年

10.2.1. 国別

10.2.2. 製品種類別

10.2.3. 形態別

10.2.4. 最終用途別

10.2.5. 流通チャネル別

10.3. 現在の市場規模(10億米ドル)の分析および予測、国別、2025年~2032年

10.3.1. ブラジル

10.3.2. メキシコ

10.3.3. 中南米その他

10.4. 現在の市場規模(10億米ドル)の分析および予測、製品種類別、2025年~2032年

10.4.1. 殻付き

10.4.2. 殻付き

10.5. 現在の市場規模(10億米ドル)の分析と予測、形態別、2025年~2032年

10.5.1. 生/全粒

10.5.2. 加工

10.6. 現在の市場規模(10億米ドル)の分析と予測、最終用途別、2025年~2032年

10.6.1. 食品業界

10.6.1.1. ベーカリーおよび菓子

10.6.1.2. スナックおよび食事

10.6.1.3. 乳製品およびデザート

10.6.1.4. 飲料

10.6.2. 栄養補助食品

10.6.3. 化粧品およびパーソナルケア

10.6.4. 小売/家庭

10.7. 流通チャネル別現在の市場規模(10億米ドル)の分析と予測、2025年~2032年

10.7.1. 企業間取引

10.7.2. 企業と消費者

10.7.2.1. 総合スーパー/スーパーマーケット

10.7.2.2. コンビニエンスストア

10.7.2.3. 専門小売

10.7.2.4. オンライン小売

10.8. 市場の魅力度分析

11. 中東・アフリカのピーカン市場の見通し:

11.1. 主なハイライト

11.2. 市場規模(10億米ドル)の過去分析、市場別、2019年~2023年

11.2.1. 国別

11.2.2. 製品種類別

11.2.3. 形態別

11.2.4. 最終用途別

11.2.5. 流通チャネル別

11.3. 現在の市場規模(10億米ドル)の分析および予測、国別、2025年~2032年

11.3.1. GCC諸国

11.3.2. エジプト

11.3.3. 南アフリカ

11.3.4. 北アフリカ

11.3.5. 中東・アフリカその他

11.4. 製品種類別現在の市場規模(10億米ドル)の分析および予測、2025年~2032年

11.4.1. 殻付き

11.4.2. 殻付き

11.5. 形態別現在の市場規模(10億米ドル)の分析および予測、2025年~2032年

11.5.1. 生/全粒

11.5.2. 加工

11.6. 2025 年から 2032 年までの市場規模(10 億米ドル)の分析と予測、用途別

11.6.1. 食品産業

11.6.1.1. ベーカリーおよび菓子

11.6.1.2. スナックおよび食事

11.6.1.3. 乳製品およびデザート

11.6.1.4. 飲料

11.6.2. 栄養補助食品

11.6.3. 化粧品およびパーソナルケア

11.6.4. 小売/家庭

11.7. 流通チャネル別現在の市場規模(10億米ドル)の分析および予測、2025年~2032年

11.7.1. 企業間取引

11.7.2. 企業と消費者

11.7.2.1. 総合スーパー/スーパーマーケット

11.7.2.2. コンビニエンスストア

11.7.2.3. 専門小売

11.7.2.4. オンライン小売

11.8. 市場の魅力度分析

12. 競争環境

12.1. 市場シェア分析、2025 年

12.2. 市場構造

12.2.1. 市場別の競争の激しさのマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細 – 概要、財務、戦略、最近の動向)

12.3.1. クラフト・ハインツ社

12.3.1.1. 概要

12.3.1.2. セグメントおよび製品

12.3.1.3. 主要財務情報

12.3.1.4. 市場動向

12.3.1.5. 市場戦略

12.3.2. ダイヤモンド・フーズ社

12.3.3. ジョン・B・サンフィリッポ&ソン社

12.3.4. ファーマーズ・インベストメント社

12.3.5. サハレスナック社

12.3.6. ラマーピーカン社

12.3.7. ゴールデンピーナッツアンドツリーナッツ

12.3.8. ニューエースピーカン社

12.3.9. アトウェルピーカン社

12.3.10. ピーカンアルゼンチン社

12.3.11. エリス・ブラザーズ・ピーカン社

12.3.12. メリット・ピーカン社

12.3.13. ナヴァロ・ピーカン社

12.3.14. ケーン・リバー・ピーカン社

12.3.15. ハドソン・ピーカン社

12.3.16. スターマン・ファームズ・エンタープライズ社

12.3.17. ミズーリ・ノーザン・ピーカン・グローワーズ、LLC

12.3.18. サウス・ジョージア・ピーカン

12.3.19. ギドリー・オーガニック・ファームズ

12.3.20. その他

13. 付録

13.1. 調査方法

13.2. 調査の前提

13.3. 頭字語および略語

*** 本調査レポートに関するお問い合わせ ***