小児臨床試験市場 規模・シェア分析 - 成長トレンドと予測 (2025年~2030年)

小児臨床試験市場レポートは、フェーズ(フェーズI、フェーズII、フェーズIII、フェーズIV)、研究デザイン(介入 - 医薬品、介入 - 医療機器など)、治療領域(呼吸器疾患、感染症、腫瘍学、糖尿病など)、スポンサータイプ(製薬・バイオ製薬企業など)、および地域(北米、ヨーロッパなど)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

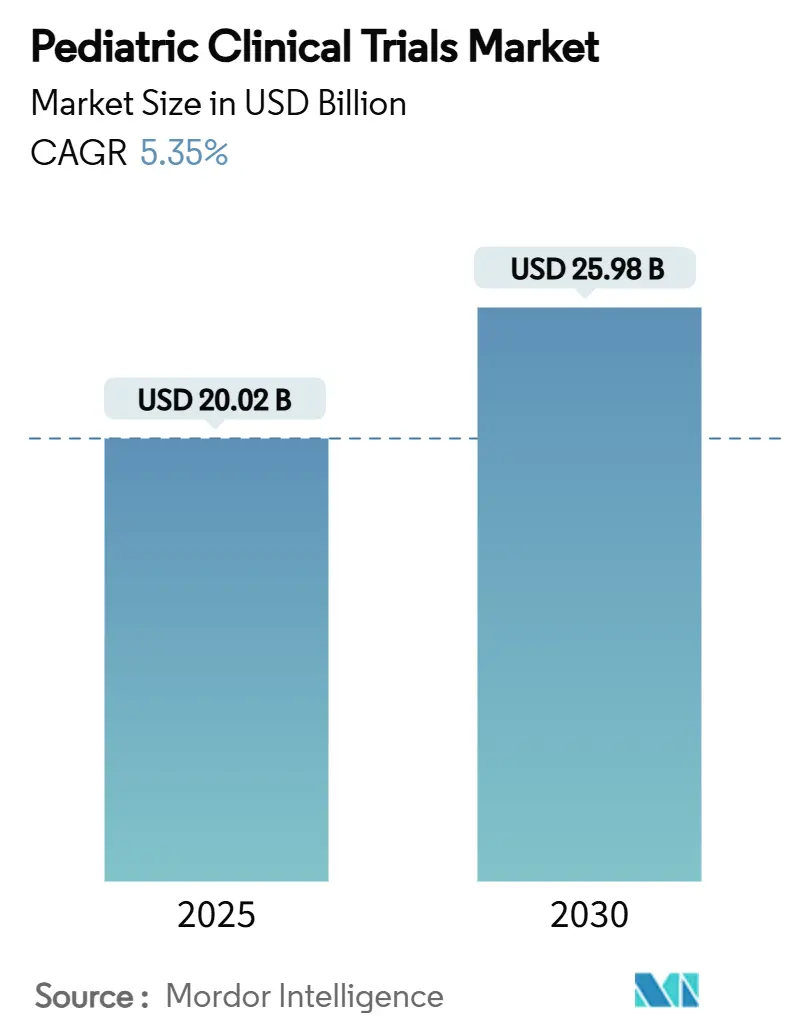

小児臨床試験市場は、2025年には200.2億米ドル、2030年には259.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.35%を記録する見込みです。この市場の成長は、主に強力な規制上のインセンティブ、小児慢性疾患の有病率の増加、専門の契約研究機関(CRO)へのアウトソーシングの拡大、分散型およびAIを活用した試験デザインへの移行によって推進されています。北米が最大の市場であり続ける一方で、アジア太平洋地域が最も急速に成長する地域となることが予想されます。市場の集中度は中程度です。

2024年の市場シェアを見ると、フェーズ別では第II相試験が40.51%を占め、第I相試験は2030年までに7.25%のCAGRで拡大すると予測されています。試験デザイン別では、介入薬物試験が65.53%のシェアを占め、観察的横断研究は2030年までに7.85%のCAGRで進展する見込みです。治療領域別では、腫瘍学が35.21%のシェアを占め、希少疾患は同期間に8.87%のCAGRで成長すると予測されています。スポンサータイプ別では、製薬・バイオ製薬企業が49.12%の市場規模を占め、政府および学術機関が2030年までに8.71%と最も高いCAGRを示すと見られています。地域別では、北米が2024年に39.32%の市場シェアをリードし、アジア太平洋地域は2025年から2030年の間に7.61%のCAGRを記録すると予想されています。

市場を牽引する主な要因としては、規制上のインセンティブが挙げられます。米国の小児研究公平法(PREA)やEUの小児規制といった長年の義務付けは、小児を対象とするすべての新規分子実体が年齢に応じたエビデンスを提示することを要求し、試験量を増加させています。特に、FDAがICH E11A外挿ガイドラインを受け入れたことで、成人データを利用した合理的な用量設定が可能となり、成人から小児への開発期間が短縮されています。また、2025年の小児薬革新法は、より強力な施行を提案しており、持続的な成長を示唆しています。

小児慢性疾患の有病率の増加も重要な推進要因です。米国での調査データによると、若年層における喘息や精神疾患の診断が継続的に増加しており、小児呼吸器系、内分泌系、神経系薬剤の治療パイプラインが直接的に拡大しています。小児慢性疾患は発症が早く、治療期間が長いため、小児に適した製剤や堅牢な長期安全性データセットの必要性が高まり、小児臨床試験市場を全体的に押し上げています。

小児専門CROへのアウトソーシングの急増も顕著です。試験の複雑化に伴い、スポンサーは小児科医の資格を持つ専門家や家族中心の被験者募集チームを持つCROとの提携を求めています。IQVIAはすでに101カ国で359件の小児試験を完了し、22万1000人の小児を登録しています。ICONも11万7000人の参加者と1万6630の施設で399件の小児試験を管理しており、このような専門性は年齢に応じた薬物動態、分散型同意ワークフロー、革新的な投与戦略をサポートし、小児臨床試験市場において不可欠な能力として認識されています。

分散型・バーチャル試験の小児への導入も進んでいます。ハイブリッド型および完全分散型モデルは、家族の参加を妨げる距離、時間、学校のスケジュールといった障壁を克服しています。FDAの2024年ガイダンスは、過小評価されている小児集団へのアクセスを広げるために、遠隔データ収集を明確に支持しています。ICONの報告によると、電子患者報告アウトカムを組み込んだ小児試験では募集が10%増加し、登録された家族の90%が、時折のオンサイト訪問が必要な場合でも移動時間を1時間未満にすることを好んでいます。さらに、AIを活用した適応的デザインによるサンプルサイズの削減や、RACE for Children Actによる腫瘍学試験の増加も市場成長に寄与しています。

一方で、市場の成長を抑制する要因も存在します。倫理的複雑性とインフォームド・コンセントのハードルは大きな課題です。親の許可と年齢に応じた同意という二重の要件は、追加の管理層を導入し、試験開始の遅延やコスト増加につながる可能性があります。国際的な試験では、施設審査委員会(IRB)のばらつきも問題となります。統一された同意書テンプレートや電子文書化が徐々にこの負担を軽減していますが、小児臨床試験市場にとっては依然として逆風となっています。

募集可能な患者プールの限定性も深刻な制約です。体系的なレビューによると、適格な小児のうち試験に登録されるのはわずか10%であり、社会経済的地位、言語、以前の治療が参加に大きく影響しています。希少疾患の小児は、適応症ごとの有病率が10万人あたり2人未満であることが多いため、さらに大きな課題を抱えています。遠隔医療を活用したスクリーニングや地域ベースのサテライト施設といった取り組みがリーチを改善していますが、被験者募集は小児臨床試験市場規模拡大における最も重要なブレーキとなっています。その他、小児に適した薬剤製剤の不足や、パンデミック後の施設スタッフ不足も市場の成長を妨げる要因として挙げられます。

フェーズ別分析では、第II相試験が2024年に小児臨床試験市場の40.51%を占め、スポンサーが概念実証の読み出しを利用して年齢に応じた投与量と登録戦略を微調整していることを示しています。第I相試験は、RACE ActとICH E11Aフレームワークに後押しされ、2030年までに7.25%のCAGRを達成すると予測されており、スポンサーは小児におけるメカニズムベースの治療法をより早期に試験する傾向にあります。第III相プログラムは承認取得に不可欠ですが、外挿データへの依存度が高まることで、より小規模な無作為化コホートが許容されるようになっています。市販後第IV相監視は、生涯曝露が発達段階全体にわたる薬物警戒を必要とする慢性治療薬で拡大しており、実世界データやレジストリを活用して成長および神経認知エンドポイントを捕捉しています。

試験デザイン別分析では、介入薬物プロトコルが2024年に小児臨床試験市場の65.53%を占め、小児特有の薬物動態および安全性データに対する規制上の要請を反映しています。観察的横断研究は、2030年までに7.85%のCAGRで最も速い成長を遂げると予想されており、特に無作為化試験が実施不可能な超希少疾患において、規制当局が補足的な表示を支持するために実世界のエビデンスを受け入れているためです。デバイス介入は数は少ないものの、糖尿病技術や神経モニタリング分野で着実に増加しており、乳幼児におけるセンサー精度とアラート閾値の検証の必要性に牽引されています。

治療領域別分析では、腫瘍学が、RACE Actの下で義務付けられた分子標的治療薬や免疫療法に支えられ、2024年に小児臨床試験市場の35.21%を維持しました。しかし、希少疾患プログラムは、スポンサーが優先審査バウチャーのインセンティブを追求し、遺伝子編集プラットフォームを活用して単一遺伝子疾患に対処するため、8.87%のCAGRで他のすべての領域を凌駕する成長を遂げると予想されています。感染症試験は、COVID-19パンデミック後、ニルセビマブのようなRSVモノクローナル抗体へと軸足を移し、新生児における予防的生物製剤の迅速な承認経路の例となっています。

スポンサータイプ別分析では、製薬・バイオ製薬企業が、義務付けられた小児市販後要件を満たすために、2024年に小児臨床試験市場規模の49.12%を維持しました。NIHおよびEU Horizonの助成金に支えられた政府および学術機関は、商業的インセンティブが限られている新生児敗血症や青年期のメンタルヘルスといった公衆衛生上のギャップをターゲットとするため、2030年までに8.71%のCAGRを記録する見込みです。CROは、業界のリソースと研究者育成のための学術的メンターシッププログラムを融合させることで、仲介者としての牽引力を増しています。

地域別分析では、北米がPREAによる義務付け、小児病院の密なネットワーク、試験関連手続きに対する信頼性の高い償還制度により、2024年に小児臨床試験市場の39.32%を占めました。アジア太平洋地域は、韓国の中央IRB審査、台湾の迅速承認、オーストラリアの分散型試験ガイドラインにより、開始時間を最大3ヶ月短縮できることから、2030年までに7.61%のCAGRを記録すると予想されています。中国の国家希少疾患リストの拡大と地方紹介ネットワークへの投資は、患者プールをさらに拡大しています。ヨーロッパは、小児委員会(PDCO)による調和された規制環境の恩恵を受けており、堅固な学術・産業協力関係を維持しています。

小児臨床試験市場は中程度に細分化されています。主要なCROは、地域特有の小児科医、分散型サンプリングロジスティクス、AIを活用した実現可能性プラットフォームを展開し、フルサービス契約を獲得しています。IQVIAのグローバル小児データベースは、合成対照群の生成を支え、希少がんの試験期間を短縮しています。ICONは、試験開始予測と患者特定アルゴリズムのためのAIスイートを拡張し、最初の患者登録までの期間を短縮しています。戦略的提携も活発化しており、LEO PharmaとICONの5年間の提携は、CROの費用を募集期間に連動させるリスクシェアリング条件の下で、500人の皮膚科専門医を動員しています。競争優位性は、期間短縮、小児中心の倫理基準の尊重、患者あたりのコスト削減を実現する統合された能力を示すことにかかっています。

主要な業界リーダーには、IQVIA、ICON plc、Thermo Fisher Scientific (PPD)、Syneos Health、Labcorp Drug Development (Covance)などが挙げられます。

最近の業界動向としては、2025年6月にBiogenがフリードライヒ運動失調症の2~15歳の小児を対象としたオマベロキソロンの第III相BRAVE試験の投与を開始しました。また、2024年9月にはSignant HealthがIQVIAのOne Home for Sitesプログラムに参加し、分散型小児試験におけるeClinicalソリューションを統合しました。

このレポートは、新薬の研究開発のために子供を対象に行われる「小児臨床試験」の世界市場に焦点を当てたものです。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、そして将来の機会と展望について詳細に分析しています。

市場は、フェーズ(フェーズI、II、III、IV)、試験デザイン(介入試験、観察試験)、治療領域(腫瘍学、感染症、呼吸器疾患、内分泌・代謝性疾患、神経学、希少疾患など)、スポンサータイプ(製薬・バイオ製薬企業、医薬品開発業務受託機関、政府・学術機関)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に細分化され、それぞれの市場規模とトレンドがUSD百万単位で提供されています。特に、世界の主要地域における17カ国の市場規模とトレンドもカバーされています。

市場規模と成長予測に関して、小児臨床試験市場は2025年に200.2億米ドルと評価されており、2030年までには259.8億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は5.35%です。

市場の成長を牽引する主要な要因としては、以下の点が挙げられます。

1. 規制上のインセンティブ: 米国のPREA(小児研究公平法)や欧州の小児規制など、小児用医薬品開発を促進する法規制が整備されています。

2. 小児慢性疾患の有病率上昇: 小児における慢性疾患の増加が、新たな治療法の必要性を高めています。

3. 小児専門CROへのアウトソーシングの増加: 専門知識を持つCRO(医薬品開発業務受託機関)への委託が増加しています。

4. 分散型/バーチャル試験の採用: 子供にとって負担の少ない分散型やバーチャル試験モデルの導入が進んでいます。

5. AIを活用した適応的デザイン: AIを活用した適応的デザインにより、必要なサンプルサイズが削減され、効率的な試験実施が可能になっています。

6. RACE for Children Actによる腫瘍学試験の活況: 米国のRACE for Children Actにより、小児がん治療薬の開発が加速しています。

一方で、市場の成長を抑制する要因も存在します。

1. 倫理的複雑性およびインフォームド・コンセントの課題: 小児を対象とするため、倫理的な配慮や保護者からの同意、小児からのアセント(同意)取得が複雑です。

2. 募集可能な患者プールの限定性: 希少疾患や特定の疾患を持つ小児患者の数が限られているため、被験者の募集が困難です。

3. 小児向け製剤の不足: 子供が服用しやすい剤形(例:液体、チュアブル錠)の開発が遅れている現状があります。

4. パンデミック後の治験施設の人員不足: COVID-19パンデミックの影響で、治験施設におけるスタッフ不足が続いています。これらの課題により、適格な小児の登録率は約10%に留まるとされています。

臨床試験のフェーズ別では、2024年においてフェーズII試験が市場最大の40.51%のシェアを占めています。最も急速に成長しているのはフェーズI試験で、2030年までのCAGRは7.25%と予測されています。

地域別では、アジア太平洋地域が最も急速な成長を遂げており、2030年までのCAGRは7.61%です。これは、韓国、台湾、オーストラリアにおける規制審査の合理化、大規模な患者プール、およびコスト面での優位性が主な要因となっています。

競争環境においては、IQVIA、ICON plc、Labcorp Drug Development (Covance)、Syneos Health、Thermo Fisher Scientific (PPD)、Charles River Laboratories、Parexel International、Medpace Holdings、WuXi AppTecなどの主要なCROや、Genentech Inc.、GSK plc、Novartis AG、Pfizer Inc.、Johnson & Johnson、Sanofi S.A.、AbbVie Inc.、AstraZeneca plcといった大手製薬・バイオ製薬企業が市場に参入しています。レポートでは、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場シェア、製品・サービス、および最近の動向が詳細に分析されています。

最後に、レポートは市場の機会と将来の展望についても言及しており、特に未開拓の領域や満たされていない医療ニーズの評価を通じて、今後の成長可能性を探っています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 規制上のインセンティブ(米国PREA、EU小児規制)

- 4.2.2 慢性小児疾患の有病率の増加

- 4.2.3 小児専門CROへのアウトソーシングの急増

- 4.2.4 小児向け分散型/バーチャル治験の採用

- 4.2.5 AIを活用した適応的デザインによるサンプルサイズの削減

- 4.2.6 RACE For Children Actによる腫瘍学治験の急増

-

4.3 市場の阻害要因

- 4.3.1 倫理的複雑性とインフォームドコンセントの課題

- 4.3.2 募集可能な患者プールの限定

- 4.3.3 小児向け医薬品製剤の不足

- 4.3.4 パンデミック後の施設スタッフ不足

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 フェーズ別

- 5.1.1 フェーズI

- 5.1.2 フェーズII

- 5.1.3 フェーズIII

- 5.1.4 フェーズIV

-

5.2 研究デザイン別

- 5.2.1 介入研究 – 薬剤

- 5.2.2 介入研究 – 医療機器

- 5.2.3 行動試験

- 5.2.4 観察研究 – コホート

- 5.2.5 観察研究 – 症例対照

- 5.2.6 観察研究 – 横断

-

5.3 治療領域別

- 5.3.1 腫瘍学

- 5.3.2 感染症

- 5.3.3 呼吸器疾患

- 5.3.4 内分泌・代謝(糖尿病)

- 5.3.5 神経学

- 5.3.6 希少疾患

-

5.4 スポンサータイプ別

- 5.4.1 製薬・バイオ製薬企業

- 5.4.2 医薬品開発業務受託機関

- 5.4.3 政府・学術機関

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 IQVIA

- 6.3.2 ICON plc

- 6.3.3 Labcorp Drug Development (Covance)

- 6.3.4 Syneos Health

- 6.3.5 Thermo Fisher Scientific (PPD)

- 6.3.6 Charles River Laboratories

- 6.3.7 Parexel International

- 6.3.8 Medpace Holdings

- 6.3.9 WuXi AppTec

- 6.3.10 Premier Research

- 6.3.11 PRA Health Sciences

- 6.3.12 Genentech Inc.

- 6.3.13 GSK plc

- 6.3.14 Novartis AG

- 6.3.15 Pfizer Inc.

- 6.3.16 Johnson & Johnson

- 6.3.17 Sanofi S.A.

- 6.3.18 AbbVie Inc.

- 6.3.19 AstraZeneca plc

- 6.3.20 The Emmes Company LLC

- 6.3.21 Paidion Research Inc.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

小児臨床試験とは、新生児から青年期までの小児患者を対象として、医薬品や医療機器の安全性と有効性を評価するために実施される臨床研究でございます。小児は成長・発達の途上にあり、薬物の吸収、分布、代謝、排泄といった薬物動態が成人とは大きく異なるため、成人で得られたデータだけでは小児への適用は困難な場合が多くございます。また、疾患の病態や症状の現れ方も成人とは異なることがあり、倫理的な配慮も成人以上に求められます。そのため、小児に特化した適切な用量や用法、そして安全性を確立するために、小児臨床試験は不可欠な研究活動として位置づけられております。この試験を通じて、小児患者に最適な治療法を提供するための科学的根拠が構築されていくのでございます。

小児臨床試験には、医薬品開発の段階に応じて、主にフェーズIからフェーズIVまでの種類がございます。フェーズI試験では、少数の健康な小児または疾患を持つ小児を対象に、薬物の安全性や薬物動態(体内で薬物がどのように吸収され、分布し、代謝され、排泄されるか)を評価し、適切な用量範囲を探索いたします。フェーズII試験では、より多くの小児患者を対象に、薬物の有効性の探索と、さらに詳細な安全性評価、最適な用量の検討を行います。フェーズIII試験は、多数の小児患者を対象とした大規模な試験であり、薬物の有効性と安全性を成人データとの比較も含めて最終的に確認し、承認申請に必要なエビデンスを確立いたします。そして、市販後に実施されるフェーズIV試験では、長期的な安全性や有効性、新たな適応症の探索などが行われます。これらの試験は、単施設で行われることもあれば、複数の医療機関が協力して行う多施設共同試験として実施されることも多く、試験デザインもオープンラベル試験や盲検試験、ランダム化比較試験など、目的に応じて多様でございます。

小児臨床試験の主な用途や目的は多岐にわたります。最も重要なのは、小児特有の疾患や、成人にも見られるが小児で異なる病態を示す疾患に対する、安全で有効な治療薬や医療機器を開発し、小児患者のアンメットメディカルニーズを解消することでございます。また、小児の成長・発達段階に応じた最適な用量や用法を確立し、小児特有の副作用を早期に発見し対策を講じることも重要な目的でございます。これにより、これまで成人用医薬品を小児に転用する「オフレーベル使用」が多かった状況を改善し、承認された医薬品の使用を促進することで、エビデンスに基づいた小児医療の質を向上させることに貢献いたします。さらに、小児用製剤の開発を促進し、小児が服用しやすい剤形を提供することも、治療アドヒアランスの向上に繋がり、重要な目的の一つでございます。

小児臨床試験の実施を支える関連技術も進化を続けております。例えば、薬物動態・薬力学(PK/PD)モデリング&シミュレーション技術は、限られた小児患者からの少ない検体で、最適な用量を推定することを可能にし、試験の負担軽減に貢献いたします。また、バイオマーカーの活用は、疾患の診断や治療効果の予測、個別化医療の推進に役立ちます。近年では、電子カルテやレジストリデータから得られるリアルワールドデータ(RWD)やリアルワールドエビデンス(RWE)を臨床試験のデザインや評価に活用する動きも活発でございます。小児患者への負担を軽減するため、低侵襲性の検査法や、採血量を最小限に抑える技術も重要でございます。さらに、ウェアラブルデバイスや遠隔モニタリングシステムといったデジタル技術は、患者の日常生活におけるデータを収集し、試験の効率化や患者のQOL評価に貢献いたします。小児が服用しやすいシロップ剤、口腔内崩壊錠、ミニタブレットなどの製剤技術の開発も、小児臨床試験の成功には不可欠な要素でございます。

小児臨床試験を取り巻く市場背景は、近年大きく変化しております。米国、欧州、日本といった主要国では、小児用医薬品の開発を促進するための規制が強化され、製薬企業に対して小児試験の実施を義務付けたり、開発を奨励するためのインセンティブ(例えば、特許期間の延長など)を設けたりする動きが加速しております。これにより、製薬企業は倫理的・社会的責任を果たすとともに、小児市場の拡大という観点からも小児医薬品開発への取り組みを強化しております。しかしながら、小児臨床試験には特有の課題も多く存在いたします。被験者となる小児患者の確保が困難であること、特に希少疾患においてはその傾向が顕著でございます。また、試験実施には成人試験よりも高いコストと時間がかかる傾向があり、小児科医や臨床研究コーディネーター(CRC)、臨床開発モニター(CRA)といった専門人材の不足も課題でございます。さらに、小児特有の倫理的・心理的側面への配慮、例えばインフォームド・アセント(説明と同意)の取得プロセスや、小児の成長段階に応じた評価方法の確立なども、常に検討されるべき重要な側面でございます。

今後の小児臨床試験の展望としては、さらなる個別化医療の進展が期待されます。ゲノム医療やバイオマーカーに基づく治療法の開発は、小児の希少疾患や難病に対する新たな治療選択肢をもたらす可能性を秘めております。また、遺伝子治療や再生医療といった先進医療の小児への適用も、今後の重要なテーマとなるでしょう。デジタルヘルスの活用はさらに広がり、AIによるデータ解析、遠隔医療、ウェアラブルデバイスを用いたモニタリングなどが、試験の効率化と患者負担の軽減に貢献すると考えられます。患者・保護者中心の医療の推進も重要であり、意思決定プロセスへの患者・保護者の参加を促し、QOL(生活の質)を重視した評価がより一層求められるようになります。規制当局、アカデミア、産業界の連携強化は、効率的かつ倫理的な開発体制を構築するために不可欠であり、国際共同治験の増加も予測されます。倫理的課題への継続的な取り組み、特に小児の権利擁護とインフォームド・アセントの質の向上は、常に最優先されるべき事項でございます。リアルワールドデータのさらなる活用や、小児がより服用しやすい多様な製剤の開発も、今後の小児臨床試験の発展に大きく寄与していくことでしょう。