小児用医薬品市場 規模・シェア分析 ー 成長トレンド・予測 (2025年~2030年)

小児用医薬品市場レポートは、業界を医薬品の種類(呼吸器疾患治療薬、自己免疫疾患治療薬、消化器疾患治療薬、心血管疾患治療薬、その他の医薬品)、投与経路(経口、外用、非経口、その他の投与経路)、および地域に分類しています。市場規模と予測は金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

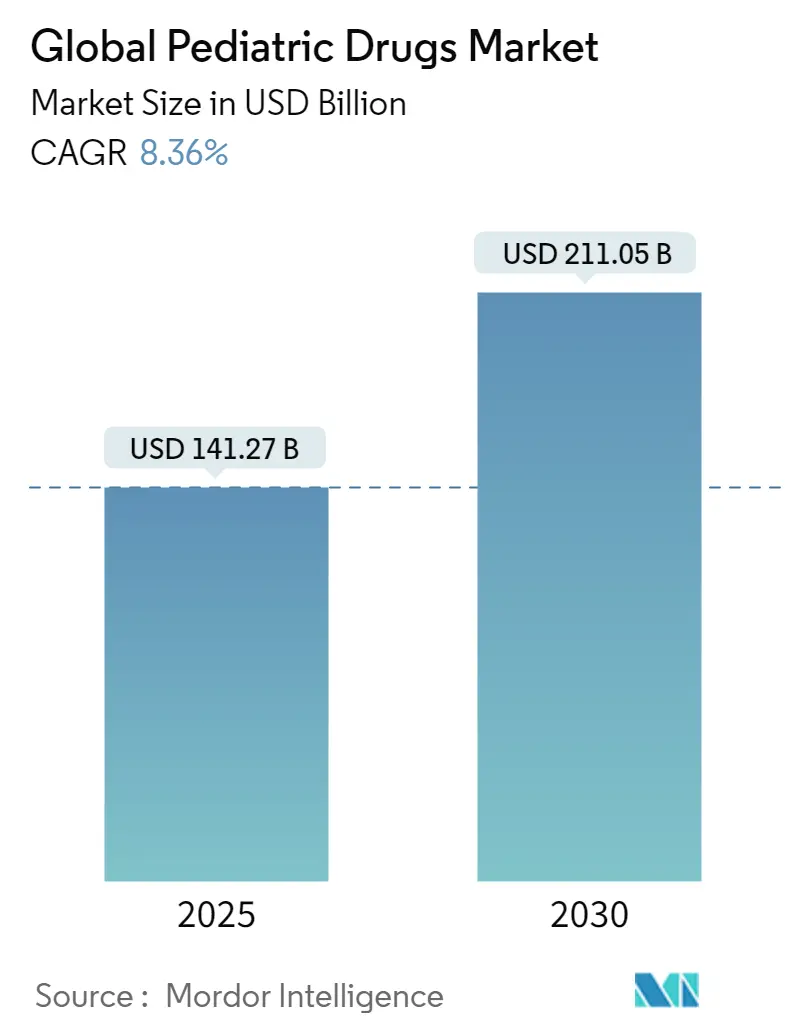

小児用医薬品市場は、2025年に1,412.7億米ドルに達し、2030年までに2,110.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.36%です。この成長は、希少小児疾患優先審査バウチャープログラム、ナノテクノロジーを活用した製剤の急速な進歩、新興経済国におけるケアギャップを埋める予防接種イニシアチブによって支えられています。規制上のインセンティブは、かつて小児期に見過ごされがちだった疾患への製薬投資を活性化させ、スマート吸入器やデジタル服薬アドヒアンスプラットフォームは治療効果を高め、処方量を増加させています。小児慢性疾患に対する意識の高まりと、年齢に応じた適切な投与量を最適化するリアルワールドエビデンスプログラムが、小児用医薬品市場の拡大をさらに後押ししています。

主要なレポートのポイントは以下の通りです。

* 医薬品タイプ別: 2024年には呼吸器疾患治療薬が小児用医薬品市場の収益シェアの25.61%を占め、神経学およびADHD治療薬は2030年までに9.13%のCAGRで成長すると予測されています。

* 投与経路別: 2024年には経口製剤が小児用医薬品市場シェアの53.25%を占めましたが、吸入送達システムは2030年までに9.31%のCAGRで拡大すると予測されています。

* 流通チャネル別: 2024年には病院薬局が小児用医薬品市場規模の60.47%を占めましたが、オンライン薬局は2030年までに10.21%と最も高いCAGRを記録すると予測されています。

* 地域別: 2024年には北米が小児用医薬品市場の40.21%のシェアを維持しましたが、アジア太平洋地域は2030年までに10.45%のCAGRで最も速く成長すると予想されています。

小児用医薬品市場のトレンドと洞察:成長促進要因

小児用医薬品市場の成長を牽引する主な要因は以下の通りです。

* 小児慢性疾患の負担増加:

小児肥満は米国で600万人の子供に影響を与え、リラグルチドなどの治療薬が6~12歳を対象としています。複雑な神経疾患の有病率上昇により、芳香族L-アミノ酸脱炭酸酵素欠損症に対するKEBILIDIのような承認がなされました。小児腫瘍学もナノメディシンへと移行しており、エキソソームベースのキャリアが薬剤ターゲティングを強化し、全身毒性を低減しています。治療期間が長くなることで、安全で服用しやすい製剤の必要性が高まり、小児用医薬品市場の需要を強化しています。

* 研究開発パイプラインの拡大と小児専用指定:

米国FDAは2024年までに38件の希少小児疾患優先審査バウチャーを発行し、2013年以降569件の指定が行われました。これらは主に神経学、代謝、腫瘍学分野です。2024年12月のプログラム終了前に企業が申請を急いだことで、メルクKGaAによる神経線維腫症治療薬GOMEKLIを対象としたSpringWorksの39億米ドルでの買収に代表される取引の勢いが増しました。企業は現在、BioCrystが12歳未満の子供向けに計画しているORLADEYO顆粒のように、小児生理学に特化した薬剤を設計しており、小児用医薬品市場におけるイノベーションの深さを強化しています。

* 希少疾患および小児用医薬品に対する政府のインセンティブ:

FDAの国家優先バウチャープログラムは、差し迫った小児の健康ニーズに対応する医薬品の審査を加速させます。欧州では、EMAがLENMELDYに先進治療指定を与え、小児優先事項に関する大西洋横断的な規制連携を強調しています。Global PARITYのような多国籍研究は、低所得国においてもエビデンスに基づいた小児医療へのコミットメントを示しています。これらの枠組みは、財政的リスクを軽減し、小児用医薬品市場の可視性を高めています。

* 新興市場における小児予防接種スケジュールの拡大:

インドの「強化ミッション・インドラダヌシュ」は、Gaviからの2億5,000万米ドルの支援を受け、2026年までに未接種児を30%削減し、90%の予防接種率を目指しています。ナイジェリアの条件付き現金給付は、北部州での予防接種率を倍増させました。ラテンアメリカでは、PAHOが推進する六価混合ワクチン接種スケジュールで近代化が進んでいます。ワクチン接種の拡大は、小児用医薬品市場の対象人口を広げています。

* リアルワールドエビデンスによる年齢に応じた投与量の加速:

成長ホルモン治療を受けている13,553人の子供からのレジストリデータは、服薬遵守を向上させる正確な投与量調整に役立っています。先天性心疾患におけるアピキサバンコホートは、より広範な抗凝固剤使用に対する安心感を提供します。このようなエビデンスは、表示の更新を迅速化し、小児用医薬品市場全体での製品採用を加速させます。

* 治療成果を向上させるデジタル服薬アドヒアンスプラットフォーム:

スマート吸入器は、米国で試験的に導入された喘息プログラムにおいて、救急使用を追跡し、データを臨床医に提供することで、緊急受診を削減しています。欧州のe-薬局は、遠隔診療とe-処方サービスを統合し、慢性疾患治療におけるリフィル遵守率を高めています。デジタルソリューションは需要を喚起し、小児用医薬品市場の成長軌道を支えています。

小児用医薬品市場のトレンドと洞察:成長阻害要因

小児用医薬品市場の成長を抑制する主な要因は以下の通りです。

* 小児臨床試験における倫理的および被験者募集の課題:

適格な子供のわずか10%しか臨床試験に参加しません。これは、親がリスクを慎重に検討すること、施設ごとの治験審査委員会(IRB)のプロセスが異なること、そして言語に関連する同意の障壁が黒人およびヒスパニック系の家族の参加をさらに低下させるためです。新生児研究における遅延同意モデルは、緊急性と倫理を両立させることを目指していますが、これらの課題は小児用医薬品市場におけるエビデンス生成を遅らせています。

* 高い服用しやすさ/製剤コスト:

アセトアミノフェンなどの苦味のある有効成分(API)の味をマスキングするには、労働集約的な官能試験と特殊な賦形剤が必要であり、研究開発費を数百万ドル増加させます。口腔内崩壊錠は製造の複雑さを増し、安定性試験は期間を延長させます。この財政的負担は、小規模企業が小児用医薬品業界に参入することを妨げ、広範な競争を抑制しています。

* 処方に対する抗菌薬適正使用の圧力:

(原文に詳細な説明はありませんが、市場成長への負の影響要因として挙げられています。)

* 味マスキング賦形剤のサプライチェーンギャップ:

(原文に詳細な説明はありませんが、市場成長への負の影響要因として挙げられています。)

セグメント分析

* 医薬品タイプ別:呼吸器疾患治療薬の優位性とADHD治療薬の加速

20223年には、呼吸器疾患治療薬が市場を支配し、最大のシェアを占めました。これは、小児における喘息、アレルギー性鼻炎、気管支炎などの呼吸器疾患の有病率が高いことに起因しています。これらの疾患は、特に季節の変わり目や環境要因によって悪化しやすく、継続的な治療と管理が必要とされます。吸入ステロイド、気管支拡張薬、抗ヒスタミン薬などが主要な治療薬として広く使用されており、その需要は安定しています。

一方、注意欠陥・多動性障害(ADHD)治療薬セグメントは、予測期間中に最も速い成長率を示すと予想されています。これは、ADHDの診断率の上昇、疾患に対する認識の向上、および効果的な治療法の利用可能性の拡大によるものです。メチルフェニデートやアンフェタミンなどの精神刺激薬がADHD治療の中心であり、これらの薬剤の改良や新しい製剤の開発も市場成長を後押ししています。親や教育関係者の間でのADHDに関する理解が深まるにつれて、早期診断と介入が増加し、治療薬の需要が高まると見込まれます。

* 投与経路別:経口薬の優位性と注射薬の成長

経口投与経路は、小児用医薬品市場において引き続き主要なセグメントであり、その優位性は予測期間中も維持されると予想されます。これは、経口薬が非侵襲的であり、自宅での投与が容易であるため、小児患者とその介護者にとって最も利便性の高い選択肢であるためです。シロップ、懸濁液、チュアブル錠、口腔内崩壊錠(ODT)など、様々な剤形が小児の服用しやすさを考慮して開発されています。特に、味マスキング技術の進歩により、苦味のある有効成分でも小児が服用しやすいように工夫されています。

しかし、注射薬セグメントも、特定の疾患領域、特にワクチン、インスリン、成長ホルモン、および一部の生物学的製剤において重要な役割を果たしており、着実な成長が見込まれます。重篤な感染症の予防のためのワクチン接種は、小児医療の不可欠な部分であり、その需要は安定しています。また、1型糖尿病や成長ホルモン欠乏症など、経口薬では効果が得られない、または投与が困難な疾患に対しては、注射薬が唯一の治療選択肢となることが多く、その必要性は高いです。自己注射デバイスの改良や、より痛みの少ない針の開発も、注射薬の受容性を高める要因となっています。

* 適応症別:感染症治療薬の最大シェアとアレルギー・呼吸器疾患治療薬の成長

感染症治療薬は、小児用医薬品市場において最大のシェアを占めています。これは、小児が免疫システムが未発達であるため、細菌感染症、ウイルス感染症、真菌感染症など、様々な感染症にかかりやすいことに起因します。抗生物質、抗ウイルス薬、抗真菌薬などがこのセグメントの主要な製品であり、特に上気道感染症、中耳炎、尿路感染症などの一般的な小児疾患の治療に広く使用されています。公衆衛生上の課題として、抗菌薬耐性の問題が浮上しているものの、新たな抗生物質の開発や既存薬の改良が続けられています。

アレルギーおよび呼吸器疾患治療薬セグメントは、予測期間中に顕著な成長を示すと予想されます。小児における喘息、アレルギー性鼻炎、湿疹などのアレルギー性疾患の有病率が増加しており、これらの疾患の管理と治療に対する需要が高まっています。環境汚染、ライフスタイルの変化、遺伝的要因などが、これらの疾患の増加に寄与していると考えられています。抗ヒスタミン薬、吸入ステロイド、ロイコトリエン受容体拮抗薬などが主要な治療薬であり、特に長期的な疾患管理のための維持療法が重要視されています。

* 地域別分析:北米の優位性とアジア太平洋地域の成長

北米は、小児用医薬品市場において最大の地域シェアを占めており、予測期間中もその優位性を維持すると予想されます。これは、高度な医療インフラ、高い医療費支出、小児疾患に対する意識の高さ、および強力な研究開発活動に支えられています。米国食品医薬品局(FDA)による小児用医薬品開発を促進するための規制インセンティブ(例えば、小児排他性期間)も、この地域の市場成長に大きく貢献しています。主要な製薬企業が多数存在し、新薬開発と市場投入が活発に行われています。

一方、アジア太平洋地域は、予測期間中に最も速い成長率を示すと予想されています。これは、膨大な小児人口、医療インフラの改善、医療費支出の増加、および小児疾患に対する意識の向上によるものです。特に中国とインドは、その巨大な人口と経済成長により、この地域の市場拡大を牽引しています。これらの国々では、政府による医療アクセスの改善に向けた取り組みや、小児用医薬品の現地生産の増加も市場成長を後押ししています。しかし、規制環境の多様性や、医療費償還制度の違いが課題となる可能性もあります。

主要企業

小児用医薬品市場における主要企業には、以下のような企業が含まれます。

* AbbVie Inc.

* Amgen Inc.

* AstraZeneca PLC

* Bayer AG

* Bristol-Myers Squibb Company

* Eli Lilly and Company

* F. Hoffmann-La Roche Ltd.

* GlaxoSmithKline PLC

* Johnson & Johnson

* Merck & Co., Inc.

* Novartis AG

* Pfizer Inc.

* Sanofi S.A.

* Takeda Pharmaceutical Company Limited

* Teva Pharmaceutical Industries Ltd.

これらの企業は、新薬開発、製品ポートフォリオの拡大、戦略的提携、および地域市場への浸透を通じて、市場での競争力を強化しています。特に、希少疾患や未充足医療ニーズに対応する小児用医薬品の開発に注力する企業が増えています。

結論

小児用医薬品市場は、小児疾患の有病率の高さ、診断率の向上、および治療法の進歩により、今後も堅調な成長を続けると予想されます。しかし、臨床試験の倫理的・実務的課題、高い開発コスト、および規制上の複雑さなど、いくつかの障壁も存在します。これらの課題を克服し、小児患者の特定のニーズに対応する安全で効果的な医薬品を開発することが、市場の持続的な成長には不可欠です。味マスキング技術の進歩、小児に優しい剤形の開発、および希少疾患治療薬への投資が、今後の市場を形成する主要なトレンドとなるでしょう。政府機関、製薬企業、医療従事者間の協力が、小児医療の未来を改善するための鍵となります。

このレポートは、出生から18歳までの患者向けに特別に開発された処方薬および市販薬(小分子薬、生物製剤、液体、溶解剤、ミニカプセルなどの年齢に応じた剤形を含む)で構成される小児用医薬品市場を詳細に分析しています。小児用ワクチンおよび治験サービス収益は本評価の対象外です。

市場は堅調な成長を示しており、2025年には1,412.7億米ドルに達し、2030年までに年平均成長率(CAGR)8.36%で2,110.5億米ドルに拡大すると予測されています。

市場の成長を牽引する主な要因としては、小児慢性疾患の負担増加、研究開発パイプラインの拡大と小児専用医薬品指定の増加、政府による希少疾病用医薬品・小児用医薬品へのインセンティブ、実世界のエビデンスによる年齢に応じた投与量の迅速化、デジタルアドヒアランスプラットフォームによる治療成果の向上が挙げられます。新興市場における小児予防接種スケジュールの拡大も、間接的に市場に影響を与えています。

一方で、小児治験における倫理的・被験者募集の課題、高い嗜好性/製剤コスト、抗菌薬適正使用推進による処方への圧力、味覚マスキング賦形剤のサプライチェーンにおけるギャップなどが市場の成長を阻害する要因となっています。

市場は薬物タイプ、投与経路、流通チャネル、地域別に細分化されています。薬物タイプ別では、呼吸器疾患用薬が2024年に最大のシェア(25.61%)を占め、神経疾患およびADHD治療薬が最も急速に成長(CAGR 9.13%)すると見込まれています。地域別では、2025年には北米が最大の市場シェアを保持しますが、アジア太平洋地域は中国での臨床試験拡大とインドでの予防接種プログラムに牽引され、2030年までにCAGR 10.45%で最も急速に成長する地域となるでしょう。

本レポートの調査手法は非常に堅牢です。小児科医や規制当局への一次調査、FDA・WHOなどの規制定義や疫学データ、貿易量、価格情報、有料データベースなどを活用した二次調査を組み合わせています。市場規模の算出と予測には、疾患発生率に基づくトップダウンアプローチとサプライヤーポートフォリオに基づくボトムアップアプローチが併用され、主要変数を考慮した多変量回帰とシナリオ分析が用いられています。データは定期的に検証・更新され、意思決定者が信頼できる透明性の高い情報を提供しています。

競争環境には、Pfizer Inc.、Johnson & Johnson、GlaxoSmithKline plc、Sanofi SA、Novartis AGなど多数の主要企業が参入しており、各社のプロファイルが詳細に分析されています。また、市場の未開拓領域や満たされていないニーズの評価を通じて、将来の機会と展望についても言及されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性小児疾患の負担増加

- 4.2.2 研究開発パイプラインの拡大&小児専用指定

- 4.2.3 希少疾病用医薬品&小児用医薬品に対する政府のインセンティブ

- 4.2.4 新興市場における小児予防接種スケジュールの拡大

- 4.2.5 実世界データによる年齢に応じた投与量の加速

- 4.2.6 デジタル服薬遵守プラットフォームによる治療成果の向上

-

4.3 市場の阻害要因

- 4.3.1 小児臨床試験における倫理的&被験者募集の課題

- 4.3.2 高い嗜好性/製剤コスト

- 4.3.3 処方箋に対する抗菌薬適正使用の圧力

- 4.3.4 矯味剤のサプライチェーンのギャップ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模&成長予測(金額、百万米ドル)

-

5.1 薬剤の種類別

- 5.1.1 呼吸器疾患治療薬

- 5.1.2 自己免疫疾患治療薬

- 5.1.3 消化器系薬剤

- 5.1.4 循環器系薬剤

- 5.1.5 神経学 & ADHD治療薬

- 5.1.6 腫瘍治療薬

- 5.1.7 その他の薬剤

-

5.2 投与経路別

- 5.2.1 経口

- 5.2.2 局所

- 5.2.3 非経口

- 5.2.4 吸入

- 5.2.5 その他の経路

-

5.3 流通チャネル別

- 5.3.1 病院薬局

- 5.3.2 小売薬局 & ドラッグストア

- 5.3.3 オンライン薬局

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東 & アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東 & アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 ファイザー株式会社

- 6.3.2 ジョンソン・エンド・ジョンソン(ヤンセン)

- 6.3.3 グラクソ・スミスクライン plc

- 6.3.4 サノフィ SA

- 6.3.5 ノバルティス AG

- 6.3.6 PTCセラピューティクス Inc.

- 6.3.7 バイオマリン・ファーマシューティカル Inc.

- 6.3.8 ホライズン・セラピューティクス plc

- 6.3.9 ジャズ・ファーマシューティカルズ plc

- 6.3.10 ギリアド・サイエンシズ Inc.

- 6.3.11 住友ファーマ株式会社

- 6.3.12 ベーリンガーインゲルハイム GmbH

- 6.3.13 F. ホフマン・ラ・ロシュ Ltd

- 6.3.14 イーライリリー・アンド・カンパニー

- 6.3.15 アムジェン Inc.

- 6.3.16 CSL シーラス

- 6.3.17 アストラゼネカ plc

- 6.3.18 メルク・アンド・カンパニー Inc.

- 6.3.19 アッヴィ Inc.

- 6.3.20 武田薬品工業株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

小児用医薬品とは、乳幼児から思春期までの小児を対象とした医薬品の総称でございます。小児は成人とは異なる生理学的、薬物動態学的特性を持つため、成人用医薬品をそのまま適用することは安全性や有効性の観点から適切でなく、小児に特化した医薬品の開発が不可欠とされています。具体的には、臓器機能の発達段階、体表面積に対する体重比、代謝酵素の活性などが成人とは異なり、薬物の吸収、分布、代謝、排泄に影響を与えます。このため、小児用医薬品は、成長段階に応じた適切な用量設定、服用しやすい剤形、長期的な安全性への配慮が特に求められる分野でございます。

小児用医薬品の種類は多岐にわたります。疾患別では、風邪やインフルエンザに対する解熱鎮痛剤や抗生物質、アレルギー性鼻炎や喘息に対する抗アレルギー薬、消化器系の不調を改善する整腸剤や吐き気止めなどが挙げられます。各種ワクチンも重要な一部でございます。剤形においては、小児が服用しやすいよう様々な工夫が凝らされています。例えば、苦味を抑えたシロップ剤やドライシロップ剤、水なしで服用できる口腔内崩壊錠(OD錠)、噛み砕いて服用するチュアブル錠、細粒や顆粒といった粉薬が一般的です。これらは、錠剤の服用が困難な小児や、正確な用量調整が必要な乳幼児にとって特に重要です。

また、小児用医薬品の開発においては、単に成人用医薬品の用量を減らすだけでなく、成長に伴う薬物動態の変化を考慮した臨床試験の実施や、長期的な安全性データの蓄積が不可欠です。特に、味や匂いといった服用感は、小児が薬を嫌がらずに継続して服用するために極めて重要な要素であり、製薬企業は様々な技術を駆使して改善に取り組んでいます。例えば、苦味マスキング技術や、子供が好むフレーバーの導入などがその一例です。さらに、保護者が正確な量を計量しやすく、かつ安全に投与できるような工夫も求められます。例えば、目盛りの付いたスポイトや計量カップの添付、誤飲防止のためのチャイルドレジスタンス容器の採用などが挙げられます。

このように、小児用医薬品は、その特殊性から開発から製造、そして使用に至るまで、成人用医薬品とは異なる多角的な配慮が求められる分野であり、子供たちの健やかな成長を支える上で欠かせない存在でございます。