小児医療市場:市場規模・シェア分析、成長動向と予測 (2026年~2031年)

本レポートは、世界の小児医療市場のシェアと分析を扱っています。市場は、タイプ別(慢性疾患、急性疾患)、治療法別(ワクチン、医薬品、その他)、および地域別(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。本レポートは、上記のセグメントごとの市場規模(百万米ドル単位)を提供しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

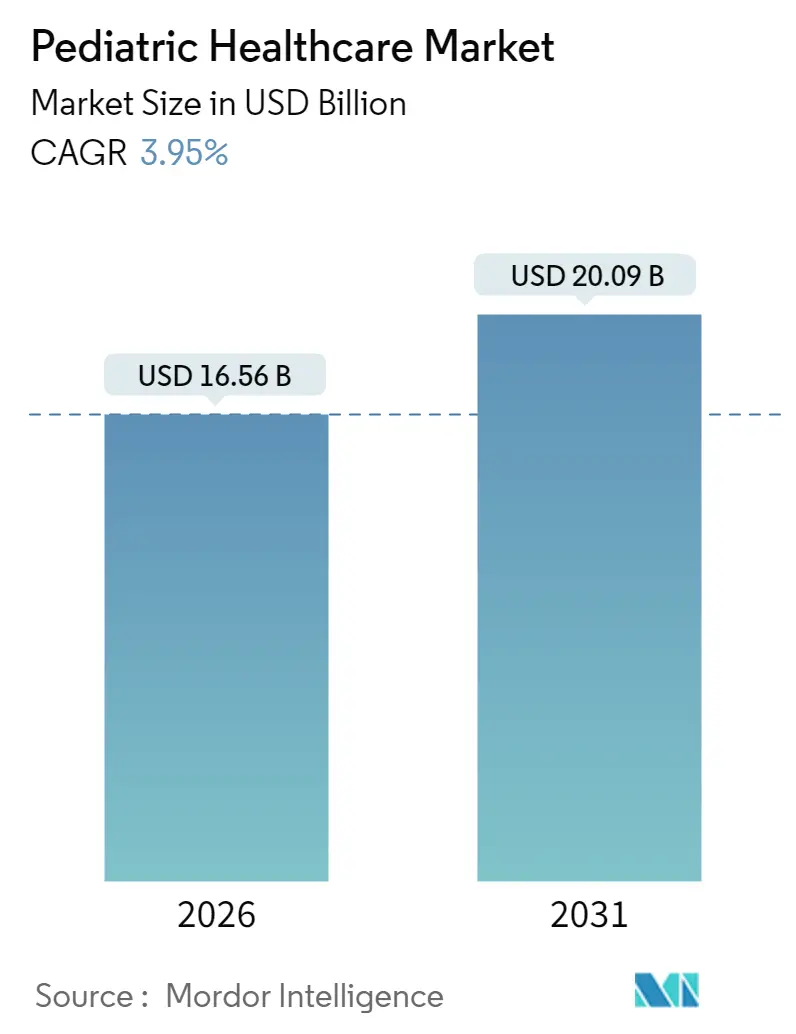

小児医療市場は、2026年から2031年にかけて年平均成長率(CAGR)3.95%で成長し、2026年の165.6億米ドルから2031年には200.9億米ドルに達すると予測されています。この成長は、定期予防接種への強い需要、遺伝子治療の迅速な承認、診断画像における人工知能(AI)の利用拡大によって牽引されています。市場参加者は、デジタルツールの導入、病院の統合、遠隔医療拡大のための学校との提携などを通じて競争戦略を形成しています。特に、RSウイルス(RSV)感染症の再流行は、ワクチンや抗ウイルス薬の需要を押し上げています。地域別では、アジア太平洋地域が最も急速に成長し、北米が最大の市場となっています。市場集中度は中程度です。

主要な市場動向と洞察:

成長要因:

* 定期小児予防接種資金の急速な増加(CAGRへの影響: +0.8%): アジア太平洋地域を中心に公衆衛生予算が拡大し、新しいワクチンラインの追加やサプライチェーンの強化が進んでいます。デジタル登録システムの導入により、接種率も向上しています。

* 希少疾患遺伝子治療承認の拡大(CAGRへの影響: +0.6%): 米国および欧州の規制当局によるメタクロマティック白質ジストロフィー、デュシェンヌ型筋ジストロフィーなどの画期的な治療法の承認は、新たな臨床基準を確立し、バイオ医薬品投資を促進しています。

* AI支援小児放射線科導入(CAGRへの影響: +0.5%): 骨年齢ソフトウェアの90%以上の精度達成や、放射線量を自動調整するアルゴリズムの統合により、診断の信頼性が向上し、診断時間が短縮されています。

* RSVおよびその他の呼吸器疾患の再流行(CAGRへの影響: +0.4%): RSVによるICU入院の増加を受け、ニルセビマブなどの新しい予防薬や母体ワクチンが導入され、製薬会社や医療機器メーカーは生産を拡大しています。

* 学校ベースの遠隔医療導入(CAGRへの影響: +0.3%): 北米を中心に、学校と提携した遠隔医療サービスが展開され、特に地方でのアクセス改善に貢献しています。

* 小児を対象としたマイクロホスピタル形式(CAGRへの影響: +0.2%): 低急性度症例に対応するマイクロホスピタルが郊外や地方で増加し、柔軟な医療提供ネットワークを構築しています。

抑制要因:

* 小児における薬剤耐性菌の増加(CAGRへの影響: -0.7%): 多剤耐性敗血症は高額な医療費と入院期間の延長を引き起こし、小児用抗生物質のパイプライン不足が臨床リスクを高めています。

* 小児特有の医療機器償還のギャップ(CAGRへの影響: -0.5%): 小規模な患者コホートのため、メーカーは費用回収に苦慮しており、償還基準の未成熟が小児向け医療機器の商業的展開を遅らせています。

* mRNAワクチンの長期安全性データ不足(CAGRへの影響: -0.3%): 長期的な安全性データが不足していることが、市場の成長を抑制する要因となっています。

* 低所得地域における小児専門医の不足(CAGRへの影響: -0.4%): 特に地方や発展途上地域で、小児専門医の不足が深刻な問題となっています。

セグメント分析:

* 製品タイプ別: 2025年には医薬品が46.21%の市場シェアを占め、必須ワクチンと慢性疾患治療薬が牽引しています。デジタルヘルスソリューションは4.17%の最速CAGRで成長し、遠隔モニタリングアプリなどが緊急受診を削減しています。医療機器は医薬品に次ぐ収益ですが、小児向け表示の限定が課題です。

* 治療分野別: 感染症は2025年に27.94%の最大の収益源であり、RSV、インフルエンザなどが持続的な需要を支えています。腫瘍学は4.45%の最速CAGRを示し、標的療法や遺伝子編集の進歩が牽引しています。

* 年齢層別: 2~11歳児は2025年に37.12%の市場シェアを占め、定期予防接種や軽度の感染症による受診が多いです。新生児セグメントは4.78%のCAGRで成長すると予測されており、手頃な保育器や非侵襲的換気装置が新興市場に浸透しています。

* ケア設定別: 病院は2025年に51.02%の市場シェアを維持し、複雑な手術や集中治療サービスを支配しています。遠隔医療はサービス提供を変革しており、マイクロホスピタルも低急性度症例に対応する柔軟な選択肢として登場しています。

* エンドユーザー別: 2024年には公的医療機関が63.82%の市場シェアを維持しましたが、民間医療機関は5.75%の最速CAGRで成長しています。

地域分析:

* 北米: 2025年には世界の収益の33.88%を占め、高度な保険適用、専門医の密度、早期の技術導入が支出を支えています。遠隔医療助成金やモバイルクリニックプログラムが、専門医へのアクセスが困難な地域を支援しています。

* アジア太平洋: 2031年までに6.05%のCAGRで成長すると予測されています。急速な都市化が所得と保険加入率を高め、政府は病院建設と設備アップグレードに多額の予算を計上しています。中国は小児用医薬品の臨床試験をリードし、インドのスタートアップは費用対効果の高い新生児機器を開発しています。

* ヨーロッパ: ユニバーサルヘルスケアと希少疾患フレームワークに支えられ、安定した中程度の成長を維持しています。共同調達によりワクチン価格は低下していますが、出生率の低下が量的な成長を抑制しています。

* 南米、中東・アフリカ: 小規模な基盤から2桁の成長を記録しており、政府はNGOと提携してモバイルクリニックや母子保健キャンペーンを展開し、アクセスを拡大しています。

競争環境:

小児医療市場は中程度の断片化を示しています。上位5社の製薬会社がワクチンおよび抗感染症薬の収益の約半分を占める一方、多数のバイオテクノロジー企業が希少疾患のニッチ市場を追求しています。医療機器メーカーは小児向け製品の量が限られているため断片化していますが、買収が増加する可能性があります。AIソフトウェアベンダーは、画像診断ハードウェア企業と提携し、アルゴリズムをネイティブに組み込むことで流通規模を確保しています。Aveanna HealthcareによるThriveの買収や、Jazz PharmaceuticalsによるChimerixの買収など、垂直統合の動きが見られます。将来の競争優位性は、エビデンスの生成、支払い側との連携、およびシームレスなデジタルエンゲージメントにかかっています。主要企業には、GlaxoSmithKline plc、Johnson & Johnson、The Procter & Gamble Company、Boehringer Ingelheim、Novartis AGなどが挙げられます。

最近の業界動向:

* 2025年3月: Bluebird Kids Healthがフロリダ州で価値ベースの小児プライマリケアクリニックを拡大するために3150万米ドルを調達しました。

* 2025年1月: Rady Children’s HospitalとChildren’s Hospital of Orange Countyが合併し、Rady Children’s Healthを設立しました。

小児医療市場に関する本レポートは、乳幼児、児童、青年を対象とした医療、発達、および関連疾患を専門とする医学分野を詳細に分析しています。子供たちは免疫力が未熟であるため、消化器系疾患、アレルギー、呼吸器疾患、その他の慢性疾患に罹患しやすく、その結果、小児医療市場は世界的に著しい成長を遂げています。本調査では、市場を慢性疾患と急性疾患のタイプ別、ワクチン、医薬品、その他の治療法別、そして北米、欧州、アジア太平洋、中東・アフリカ、南米といった主要地域別に分類し、詳細に分析しています。さらに、主要地域にわたる17カ国の市場規模と動向についても網羅的に評価しています。

エグゼクティブサマリーによると、小児医療市場は2026年時点で165.6億米ドルの規模に達すると評価されています。今後、2031年までには年平均成長率(CAGR)3.95%で着実に成長し、市場規模は200.9億米ドルに達すると予測されています。

市場の成長を強力に牽引する主な要因としては、以下の点が挙げられます。

* 小児の定期予防接種に対する資金提供の急速な増加: 世界的な公衆衛生意識の高まりと政府の支援により、予防接種プログラムが強化されています。

* 希少疾患に対する遺伝子治療承認の拡大: 鎌状赤血球症や異染性白質ジストロフィーといったこれまで治療が困難であった希少疾患に対するFDAの新たな承認は、画期的な治療選択肢を提供し、この分野におけるさらなる研究開発投資を刺激しています。

* AIを活用した小児放射線診断の導入: 診断の精度向上と効率化が期待され、小児医療におけるAI技術の採用が進んでいます。

* RSウイルス(RSV)やその他の呼吸器系疾患の再流行: これらの感染症の発生増加が、関連する医療サービスや製品の需要を高めています。

* 学校を拠点とした遠隔医療(テレヘルス)の導入拡大: この取り組みは、救急外来の受診を効果的に減らし、特に地方における専門医療へのアクセスを大幅に改善し、ケアの継続性と患者満足度の向上に貢献しています。

* 小児を対象としたマイクロホスピタル形式の展開: 地域に密着した小規模な専門病院の増加が、アクセスしやすい医療サービスの提供を促進しています。

一方で、市場の成長を阻害するいくつかの課題も存在します。

* 小児における薬剤耐性菌の増加: 抗生物質の乱用などにより、治療が困難な感染症が増加しており、新たな治療法の開発が急務となっています。

* 小児特有の医療機器に対する償還制度のギャップ: 小児向けに特化した医療機器の開発・導入を阻害する要因となっています。

* mRNAワクチンに関する長期的な安全性データの不足: 新しい技術であるため、長期的な影響に関するデータが不足していることが懸念されています。

* 低所得地域における小児専門医の不足: 医療格差の一因となり、適切な小児医療へのアクセスを妨げています。

本レポートでは、市場を多角的に分析するため、製品タイプ別(医薬品、医療機器、デジタルヘルスソリューション、小児サービス)、治療領域別(感染症、呼吸器疾患、神経疾患、心血管疾患、腫瘍、その他)、年齢層別(新生児、乳児、幼児、青年)、ケア設定別(病院、診療所、在宅医療、遠隔医療)、エンドユーザー別(公的医療機関、民間医療機関)に詳細なセグメンテーションを提供しています。特に注目すべきは、デジタルヘルスソリューションが、遠隔医療や遠隔モニタリングの普及に強く牽引され、製品タイプ別で最も高い年平均成長率4.17%を記録すると予測されている点です。地域別では、アジア太平洋地域が1380億米ドルに及ぶ大規模な病院投資計画を背景に、年平均成長率6.05%と最も急速な成長を遂げると見込まれています。

競争環境の分析セクションでは、市場集中度、市場シェア分析に加え、ファイザー、ジョンソン・エンド・ジョンソン、グラクソ・スミスクライン、メルク、サノフィ、ノバルティス、ロシュ、アストラゼネカ、アボット・ラボラトリーズ、メドトロニック、ボストン小児病院、フィリップス、GEヘルスケア、オラクル、テラドック・ヘルス、フレゼニウス・メディカルケア、カーディナル・ヘルス、シーメンス・ヘルスケア、武田薬品工業、Dr. Reddy’s Laboratoriesといった主要な市場参加企業の詳細なプロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向などが含まれています。また、レポートは市場の機会と将来の展望、特に未開拓分野や満たされていない医療ニーズの評価についても深く掘り下げています。

![]()

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 小児定期予防接種資金の急速な増加

- 4.2.2 希少疾患遺伝子治療承認の拡大

- 4.2.3 AI支援小児放射線科の導入

- 4.2.4 RSVおよびその他の呼吸器系疾患の再流行

- 4.2.5 学校ベースの遠隔医療導入(水面下)

- 4.2.6 子供を対象としたマイクロホスピタル形式(水面下)

-

4.3 市場の阻害要因

- 4.3.1 小児における抗菌薬耐性の増加

- 4.3.2 小児特有の医療機器償還におけるギャップ

- 4.3.3 mRNAワクチンに関する長期安全性データの不足(水面下)

- 4.3.4 低所得地域における小児専門医の不足(水面下)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 製品タイプ別(金額)

- 5.1.1 医薬品

- 5.1.2 医療機器

- 5.1.3 デジタルヘルスソリューション

- 5.1.4 小児科サービス

-

5.2 治療領域別

- 5.2.1 感染症

- 5.2.2 呼吸器疾患

- 5.2.3 神経疾患

- 5.2.4 心血管疾患

- 5.2.5 腫瘍学

- 5.2.6 その他

-

5.3 年齢層別

- 5.3.1 新生児(0~28日)

- 5.3.2 乳児(1~23ヶ月)

- 5.3.3 小児(2~11歳)

- 5.3.4 青少年(12~18歳)

-

5.4 ケア環境別

- 5.4.1 病院

- 5.4.2 クリニック

- 5.4.3 在宅医療

- 5.4.4 遠隔医療

-

5.5 エンドユーザー別

- 5.5.1 公的医療提供者

- 5.5.2 民間医療提供者

-

5.6 地域別(金額)

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 GCC

- 5.6.5.2 南アフリカ

- 5.6.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品 & サービス、最近の動向を含む)

- 6.3.1 Pfizer Inc.

- 6.3.2 Johnson & Johnson

- 6.3.3 GlaxoSmithKline plc

- 6.3.4 Merck & Co., Inc.

- 6.3.5 Sanofi S.A.

- 6.3.6 Novartis AG

- 6.3.7 F. Hoffmann-La Roche Ltd

- 6.3.8 AstraZeneca plc

- 6.3.9 Abbott Laboratories

- 6.3.10 Medtronic plc

- 6.3.11 Boston Children’s Hospital

- 6.3.12 Koninklijke Philips N.V.

- 6.3.13 GE HealthCare Technologies Inc.

- 6.3.14 Oracle Corporation

- 6.3.15 Teladoc Health, Inc.

- 6.3.16 Fresenius Medical Care AG & Co. KGaA

- 6.3.17 Cardinal Health, Inc.

- 6.3.18 Siemens Healthineers AG

- 6.3.19 Takeda Pharmaceutical Company Ltd.

- 6.3.20 Dr. Reddy’s Laboratories Ltd.

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

小児医療とは、出生から思春期に至るまでの成長・発達段階にある子どもたちを対象とした医療全般を指します。単に病気を治療するだけでなく、子どもの心身の健全な成長を支援し、予防、健康管理、発達支援までを包括的に行う点が特徴です。大人の医療とは異なり、成長途上にある子どもの生理学的・心理学的特性を深く理解し、それに応じた専門的なアプローチが求められます。対象年齢は国や医療機関によって多少異なりますが、一般的には新生児から15歳前後までを指すことが多く、その期間におけるあらゆる健康問題に対応します。

小児医療は多岐にわたる専門分野を含んでいます。例えば、風邪やインフルエンザ、胃腸炎などの一般的な疾患を診る「一般小児科」は、予防接種や乳幼児健診も担当し、地域の子どもたちの健康の入り口となります。出生直後から生後28日までの新生児を対象とする「新生児医療」では、未熟児や先天性疾患、呼吸障害など、高度な専門ケアが必要なケースに対応し、NICU(新生児集中治療室)がその中心的な役割を担います。手術が必要な先天性奇形や腹部疾患などを扱う「小児外科」、先天性心疾患や不整脈を専門とする「小児循環器科」、てんかんや発達障害、脳性麻痺などの神経系の疾患を診る「小児神経科」も重要な分野です。さらに、白血病や固形腫瘍などの血液疾患やがんを専門とする「小児血液・腫瘍科」、気管支喘息や食物アレルギーなどのアレルギー疾患を扱う「小児アレルギー科」、成長ホルモン分泌不全性低身長症や糖尿病などの内分泌疾患を診る「小児内分泌科」、そして子どもの心の健康問題や精神疾患、発達障害に伴う行動問題を専門とする「小児精神科(児童精神科)」など、子どもの健康を多角的に支える専門分野が確立されています。その他にも、小児腎臓科、小児整形外科、小児眼科、小児耳鼻咽喉科など、細分化された専門領域が存在し、それぞれが子どもの特定の健康問題に対応しています。

小児医療の用途と応用範囲は非常に広範です。まず、急性疾患(感染症など)や慢性疾患(喘息、糖尿病など)、先天性疾患、がんといった様々な疾病の診断と治療が中心となります。次に、予防接種(定期接種、任意接種)や感染症対策、生活習慣病予防指導など、病気を未然に防ぐための予防医療も重要な柱です。また、乳幼児健診や学童健診を通じて子どもの成長・発達を定期的に評価し、栄養指導や発達相談、療育支援を行うことで、健康管理と発達支援に貢献します。小児特有の救急疾患(熱性けいれん、誤嚥、重症感染症など)への迅速な対応も不可欠であり、周産期医療との連携により、妊娠中の胎児診断から出生後の新生児ケアへとスムーズな移行を図ります。さらに、病気の子どもを持つ家族への心理的サポート、情報提供、育児相談といった家族支援も、小児医療の重要な役割の一つです。

関連技術の進歩は、小児医療の質を大きく向上させています。診断技術においては、小児に特化した低被曝X線、超音波診断装置、MRI、CTなどの画像診断装置が用いられ、必要に応じて鎮静や麻酔下での検査も行われます。小児用心電図、脳波検査、呼吸機能検査などの生理機能検査も発達しており、先天性疾患や遺伝性疾患の早期診断には遺伝子診断が活用されます。新生児スクリーニングは、先天性代謝異常症や先天性甲状腺機能低下症などの早期発見に貢献しています。治療技術では、体重や年齢に応じた用量調整や、シロップ、細粒といった剤形の工夫がされた小児用薬剤が不可欠です。内視鏡手術やロボット支援手術など、子どもの身体への負担を軽減する低侵襲手術が普及し、NICUやPICU(小児集中治療室)では、人工呼吸器やECMO(体外式膜型人工肺)などの高度な生命維持管理装置が用いられます。将来的には、再生医療や遺伝子治療が難病治療に応用されることが期待されています。また、遠隔医療やオンライン診療は、離島やへき地の子どもへの医療アクセス改善や、専門医との連携を強化する手段として注目されています。小児用カテーテル、点滴ルート、呼吸器、モニターなど、サイズや安全性に配慮した専用の医療機器も開発されています。電子カルテや医療情報システムによる情報共有、AIを活用した診断支援など、情報技術の活用も進んでいます。

小児医療の市場背景は、少子化という大きな社会課題と密接に関わっています。出生数の減少は、小児科医の確保や小児医療機関の維持を困難にする一方で、一人ひとりの子どもへの医療の質向上への期待は高まっています。医療費に関しては、多くの自治体で小児医療費助成制度が導入されており、保護者の経済的負担軽減に貢献していますが、制度の地域差や財源確保が課題となっています。医療提供体制においては、小児科医や専門医の都市部集中と地方での不足という地域偏在が顕著であり、夜間・休日診療を含む小児救急医療体制の維持・強化は喫緊の課題です。総合周産期母子医療センターや地域周産期母子医療センター、小児医療センターといった専門性の高い医療機関の整備も進められています。社会情勢の変化としては、発達障害の認知度向上と支援ニーズの増加、アレルギー疾患の増加、子どもの貧困や虐待といった社会的な課題への対応も小児医療に求められています。また、医療的ケア児の増加に伴い、地域での支援体制の構築も重要なテーマです。小児科医、小児看護師、チャイルド・ライフ・スペシャリスト、医療ソーシャルワーカーなど、多職種連携による人材育成も不可欠です。

小児医療の将来展望は、技術革新と社会の変化に対応しながら、より質の高い、包括的なケアの提供を目指すものとなります。個別化医療の進展は、遺伝子情報に基づいた診断や治療、オーダーメイド医療の実現を可能にし、予防医療においては、ゲノム情報を用いた疾患リスク予測や早期介入による発症予防が強化されるでしょう。デジタルヘルスケアの活用も進み、AIによる診断支援や治療計画の最適化、ウェアラブルデバイスによる健康モニタリング、遠隔診療の普及が期待されます。医療情報の一元化と共有により、医療の効率化も図られるでしょう。地域包括ケアシステムの構築は、病院完結型から地域完結型へと移行し、医療機関、保健所、学校、福祉施設、行政などが連携して、子どもの成長を地域全体で支える体制が強化されます。医療的ケア児への支援もさらに充実し、在宅医療の拡充や訪問看護、レスパイトケアの提供が進むでしょう。発達支援においては、早期発見・早期介入の推進と、医療・教育・福祉の連携強化が図られます。グローバル化の進展に伴い、希少疾患の治療法開発における国際的な研究協力も活発化するでしょう。一方で、遺伝子治療や再生医療の進展に伴う倫理的・社会的問題への議論も深める必要があります。小児科医の負担軽減や魅力的な職場環境の整備、女性医師のキャリア支援など、人材確保と働き方改革も重要な課題です。大規模災害時における小児医療体制の強化も、将来に向けて取り組むべき課題の一つです。これらの取り組みを通じて、すべての子どもたちが健やかに成長できる社会の実現に貢献していくことが、小児医療の目指す未来です。