小児在宅ヘルスケア市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

小児在宅医療市場レポートは、サービスタイプ(専門看護、リハビリテーション・セラピーなど)、年齢層(新生児、乳児など)、医療適応(先天性疾患、神経筋疾患など)、支払者(メディケイド/CHIP、民間保険など)、および地域(北米、欧州、アジア太平洋など)別に分類されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

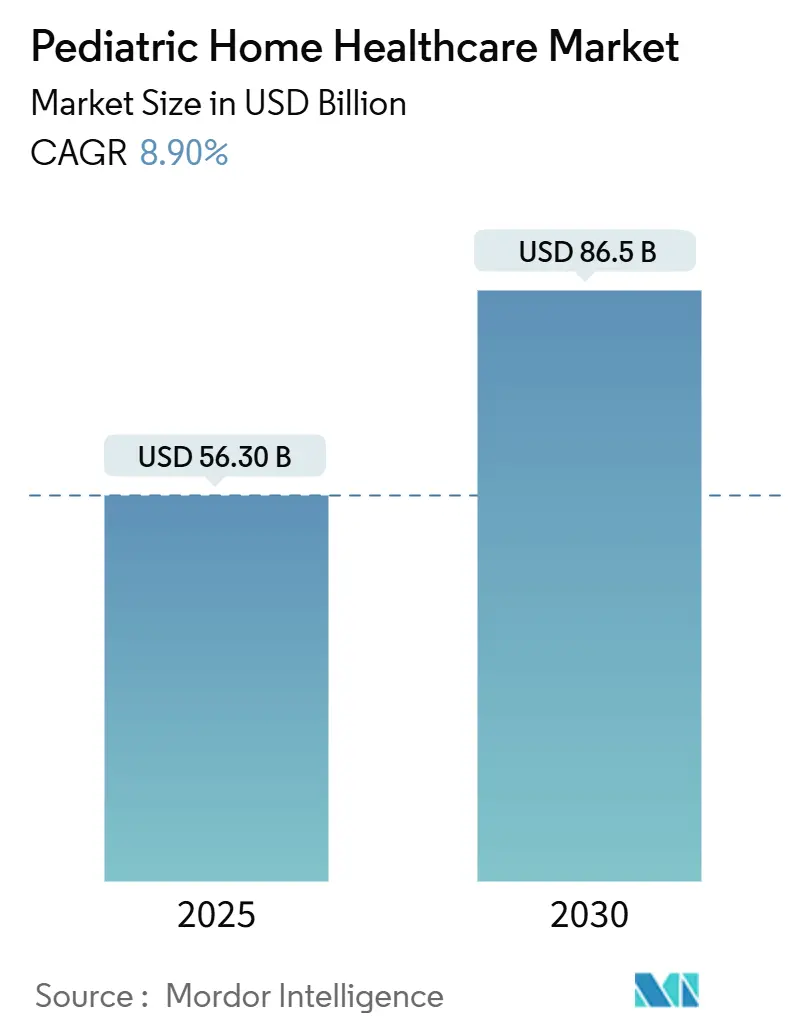

Mordor Intelligenceのレポートによると、小児在宅医療市場は、2025年には563億米ドルに達し、2030年までに年平均成長率(CAGR)8.90%で成長し、865億米ドルに達すると予測されています。医療的に複雑な状態にある小児の増加、政策支援の拡大、デバイス革新の加速が、先進国および新興国全体でこの市場を拡大させています。持続的な病床不足と地域ベースのモデルの費用対効果の高さが需要を強化する一方で、AIを活用したモニタリングシステムや携帯型生命維持装置がサービスの幅を広げています。北米はメディケイド免除の拡大により商業的な中心であり続けていますが、アジア太平洋地域はインフラ投資の増加に伴い勢いを増しています。

市場概要

* 調査期間:2019年~2030年

* 2025年の市場規模:563億米ドル

* 2030年の市場規模:865億米ドル

* 成長率(2025年~2030年):CAGR 8.90%

* 最も急速に成長する市場:アジア太平洋地域

* 最大の市場:北米

* 市場集中度:低い

主要なレポートのポイント

* サービスタイプ別: 2024年には熟練看護サービスが小児在宅医療市場の38.7%を占め、AIを活用した遠隔モニタリングは2030年までにCAGR 12.6%で成長すると予測されています。

* 年齢層別: 2024年には5~12歳児が市場規模の31.4%を占め、新生児サービスは2030年までにCAGR 10.5%で拡大すると見込まれています。

* 医療適応症別: 2024年には呼吸器疾患が市場規模の28.6%を占め、神経筋疾患は同期間にCAGR 11.8%で成長しています。

* 支払者別: 2024年にはメディケイドおよびCHIPが総支出の46.2%を占め、民間保険は2030年までにCAGR 9.3%で増加しています。

* 地域別: 2024年には北米が収益シェアの45.1%を占めましたが、アジア太平洋地域は2025年から2030年の間にCAGR 10.2%を記録すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

1. 慢性小児疾患の有病率の増加(CAGRへの影響:+2.10%): 脊髄性筋萎縮症や先天性異常などの複雑な疾患が増加しており、高度な在宅サービスへの持続的な需要を生み出しています。遺伝子治療の進歩は生存率を向上させる一方で、長期的なモニタリングの必要性を高め、在宅での臨床経路の確立を促しています。

2. メディケイド免除および保険適用範囲の拡大(CAGRへの影響:+1.80%): 2024年1月には、メディケイドおよびCHIPプログラムにおける小児の12ヶ月間の継続的資格が義務化され、ケアの継続性を妨げていた過去の適用範囲のギャップが解消されました。これにより、収益源が標準化され、管理上の摩擦が軽減され、市場の持続的な成長が期待されます。

3. 小児病床不足による在宅代替の推進(CAGRへの影響:+1.50%): 2024年に米国の小児科研修医の30%が未充足であったことは、体系的な病床不足を浮き彫りにしています。医療システムは、病院と同等のケアを自宅で提供する「病院代替プログラム」を拡大しており、コスト削減、病床回転率の向上、家族満足度の高さがさらなる導入を促しています。

4. 携帯型人工呼吸器および輸液ポンプの進歩(CAGRへの影響:+1.30%): ハードウェアが軽量化・スマート化するにつれて、様々な重症度の小児が自宅で過ごせるようになり、呼吸器および栄養サポートサービスに関連する小児在宅医療市場の規模を拡大しています。

5. AIを活用した小児向け遠隔患者モニタリング(CAGRへの影響:+1.20%): AIを活用した遠隔モニタリングシステムは、臨床医の対応範囲を広げ、移動コストを削減し、新たな収益源を生み出しています。

6. 小売薬局の小児在宅サービスへの参入(CAGRへの影響:+0.90%): 小売薬局が小児在宅サービスに参入することで、流通力と処方データが市場にもたらされ、競争が激化しています。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

1. 州ごとの償還規則の断片化(CAGRへの影響:-1.40%): プロバイダーは訪問制限、償還上限、文書化に関して異なるメディケイド規則の複雑な網の目を乗り越える必要があります。小規模事業者はコンプライアンスコストに直面し、利益を圧迫し、地理的拡大を遅らせています。

2. 小児専門の在宅医療従事者の不足(CAGRへの影響:-1.10%): 複雑なケアを必要とする小児の家族は、週平均40時間の看護時間不足を報告しており、深刻な労働力不足を示しています。訓練パイプラインと定着インセンティブへの決定的な投資がなければ、能力の制約が市場の拡大率を抑制する可能性があります。

3. 接続された小児デバイスにおけるサイバーセキュリティリスク(CAGRへの影響:-0.80%): 接続された医療デバイスの普及に伴い、データプライバシーとセキュリティに関する懸念が高まっています。

4. 保護者の責任に関する懸念の増大(CAGRへの影響:-0.60%): 在宅ケアにおける保護者の責任の範囲と、それに伴う法的・倫理的懸念が、一部の家庭での在宅ケアの採用を躊躇させる要因となっています。

セグメント分析

サービスタイプ別:

熟練看護サービスは、人工呼吸器管理、気管切開ケア、複雑な投薬管理の必要性から、2024年には218億米ドル(世界収益の38.7%)に達しました。AIを活用した遠隔モニタリングはCAGR 12.6%で成長し、臨床医の対応範囲を広げ、移動コストを削減しています。リハビリテーション療法は発達上の進歩に不可欠であり、呼吸器および換気サービスは神経筋疾患の有病率の増加とともに上昇しています。

年齢層別:

5~12歳児は2024年に177億米ドル(小児在宅医療市場シェアの31.4%)を生み出しました。このコホートは、在宅ケアチームと連携する構造化された学校プログラムから恩恵を受けています。新生児サービスは、軽量人工呼吸器と継続プロトコルに支えられた安全な早期退院により、CAGR 10.5%で最も急速に成長しています。

医療適応症別:

呼吸器疾患は2024年に161億米ドル(小児在宅医療市場規模の28.6%)を生み出しました。携帯型非侵襲換気装置と気道クリアランス装置は、在宅での適格性を広げ、患者を早期に集中治療室から退院させています。神経筋疾患は年間11.8%の拡大が予測されており、遺伝子治療モニタリングによって補完される生涯にわたる呼吸サポートを必要とします。

支払者別:

メディケイドおよびCHIPは、2024年に260億米ドルの償還を占め、市場収益の46.2%に相当し、公的プログラムが財政的要であることを裏付けています。民間保険の支払いはCAGR 9.3%で増加しており、長期入院と比較して費用対効果が高いと保険会社が考える在宅代替の幅広い給付適用範囲を反映しています。

地域別分析

北米:

2024年には254億米ドル(総収益の45.1%)を生み出しました。これは、確立されたメディケイド免除、成熟したデバイスサプライチェーン、堅牢な遠隔医療法制によるものです。プロバイダーはHIPAA法規に準拠したAIトリアージツールへの投資を継続しており、地域におけるリーダーシップを強化しています。

アジア太平洋:

2030年までにCAGR 10.2%という最も急速な拡大を記録すると予測されています。各国政府が能力構築に合わせた在宅ソリューションに資金を投入しているためです。インドのヘルスケア部門全体は2025年までに6120億米ドルに達すると見込まれており、小児サービスにとって好ましい環境を構築しています。日本の訪問看護ネットワークは、人口動態の圧力に対応するため、年間8.8%で拡大しています。

欧州:

欧州健康データスペースによって促進される着実な成長を維持しており、データ標準を調和させ、デバイス認証を容易にしています。

中東およびアフリカ:

UAEの早期視力スクリーニングプログラムや、在宅ケアパイロットに資金を割り当てるサウジアラビアの医療予算によって強調され、新たな可能性を示しています。

競争環境

市場構造は依然として適度に断片化されていますが、統合が加速しています。Aveanna HealthcareによるThrive Skilled Pediatric Careの7500万米ドルでの買収は、23の拠点を追加し、専門知識を深め、規模拡大競争を示しています。プライベートエクイティは専門プロバイダーをターゲットにし続けており、Varsity Healthcare PartnersによるAngels of Care Pediatric Home HealthのNautic Partnersへの売却は、投資家の持続的な信頼を示しています。

技術能力は決定的な差別化要因です。DispatchHealthとMedically Homeの合併は、病院レベルのサービスとAIモニタリングを組み込んだ最大の高度在宅ケアプラットフォームを確立し、臨床ベンチマークを向上させています。未開拓の機会には、サービスが行き届いていない農村地域や、初期段階の遠隔モニタリングカテゴリーが含まれます。小売薬局が小児病院と合弁事業を組むことで、流通力と処方データが市場にもたらされ、競争が激化しています。

主要企業

* BAYADA Home Health Care

* Aveanna Healthcare

* Maxim Healthcare Services

* Pediatric Home Service (PHS)

* Angels of Care Pediatric Home Health

最近の業界動向

* 2025年4月: Aveanna HealthcareはThrive Skilled Pediatric Careを7500万米ドルで買収し、23の新しい拠点を追加しました。

* 2025年4月: Advocate Healthは、ノースカロライナ州シャーロットでAtrium Health Levine Children’s Hospital at Homeプログラムを開始しました。

* 2025年3月: DispatchHealthとMedically Homeが合併し、米国最大の高度在宅ケアプロバイダーが誕生しました。

このレポートは、世界の小児在宅医療市場に関する詳細な分析を提供しています。調査の仮定、市場定義、範囲、および調査方法について説明した後、エグゼクティブサマリーで主要な調査結果を提示しています。

市場概況と成長予測:

小児在宅医療市場は、2025年には563億米ドルと評価されており、2030年までに865億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は8.90%と見込まれています。

市場の推進要因:

市場の成長を促進する主な要因として、以下の点が挙げられます。

* 慢性的な小児疾患の罹患率の増加。

* メディケイド免除および保険適用範囲の拡大。

* 小児病床の不足が在宅ケアへの代替を推進していること。

* 携帯型人工呼吸器や輸液ポンプなどの医療機器の技術進歩。

* AIを活用した小児向け遠隔患者モニタリングシステムの導入。

* 小売薬局が小児在宅サービス市場に参入していること。

市場の抑制要因:

一方で、市場の成長を妨げる要因も存在します。

* 州ごとに異なる償還規則の断片化。

* 小児専門の在宅ケア従事者の不足。

* 接続型小児医療機器におけるサイバーセキュリティリスク。

* 保護者の責任増大に対する懸念。

市場のセグメンテーション:

レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* サービスタイプ別:

* 熟練看護サービス(2024年には収益シェアの38.7%を占め、最大のカテゴリーです)。

* リハビリテーションおよびセラピー。

* パーソナルケアアシスタンス。

* 呼吸器および換気サービス。

* その他の臨床サービス。

* 年齢層別:

* 新生児(0-28日)。

* 乳児(1-12ヶ月)。

* 幼児(1-4歳)。

* 児童(5-12歳)。

* 青年(13-18歳)。

* 医療適応症別:

* 先天性疾患。

* 神経筋疾患。

* 呼吸器疾患。

* 腫瘍。

* その他(外傷、術後など)。

* 支払い者別:

* メディケイド/CHIP(総支出の46.2%を占める主要な支払い者です)。

* 民間保険。

* 軍事および連邦プログラム。

* 自己負担。

* 慈善団体/非営利団体からの資金提供。

* 地域別:

* 北米(米国、カナダ、メキシコ)。

* ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他)。

* アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他。2030年まで10.2%のCAGRで最も高い成長が予測されています)。

* 中東およびアフリカ(GCC、南アフリカ、その他)。

* 南米(ブラジル、アルゼンチン、その他)。

技術的展望:

AIを活用した遠隔患者モニタリングは、12.6%のCAGRで進化しており、仮想的な監視能力を拡大し、ケア提供のあり方を再構築する主要な技術トレンドとして注目されています。

競争環境:

レポートでは、市場の集中度、市場シェア分析、および主要企業20社の詳細な企業プロファイル(グローバルおよび市場レベルの概要、コアセグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)を提供しています。具体的には、BAYADA Home Health Care、Aveanna Healthcare、Pediatric Home Service (PHS)などが挙げられています。

その他の分析:

サプライチェーン分析、規制環境、ポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)など、市場の包括的な理解を深めるための多角的な分析も含まれています。また、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価についても言及されています。

このレポートは、世界の小児在宅医療市場の現状、将来の成長見通し、主要な推進・抑制要因、セグメント別の詳細な分析、技術トレンド、および競争環境に関する包括的な洞察を提供しており、関係者にとって貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 慢性小児疾患の有病率の増加

- 4.2.2 メディケイド免除と保険適用範囲の拡大

- 4.2.3 小児病床の不足が在宅医療の代替を促進

- 4.2.4 ポータブル人工呼吸器と輸液ポンプの進歩

- 4.2.5 AIを活用した小児向け遠隔患者モニタリング

- 4.2.6 小売薬局の小児在宅サービスへの参入

- 4.3 市場の阻害要因

- 4.3.1 各州で断片化された償還規則

- 4.3.2 小児科訓練を受けた在宅医療従事者の不足

- 4.3.3 接続された小児用デバイスにおけるサイバーセキュリティリスク

- 4.3.4 親の責任に関する懸念の高まり

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 サービスタイプ別

- 5.1.1 熟練看護

- 5.1.2 リハビリテーション&セラピー

- 5.1.3 パーソナルケアアシスタンス

- 5.1.4 呼吸器・換気サービス

- 5.1.5 その他の臨床サービス

- 5.2 年齢層別

- 5.2.1 新生児 (0-28日)

- 5.2.2 乳児 (1-12ヶ月)

- 5.2.3 幼児 (1-4歳)

- 5.2.4 小児 (5-12歳)

- 5.2.5 思春期 (13-18歳)

- 5.3 医療適応別

- 5.3.1 先天性疾患

- 5.3.2 神経筋疾患

- 5.3.3 呼吸器疾患

- 5.3.4 腫瘍学

- 5.3.5 その他 (外傷、術後など)

- 5.4 支払者別

- 5.4.1 メディケイド / CHIP

- 5.4.2 民間保険

- 5.4.3 軍事・連邦プログラム

- 5.4.4 自己負担

- 5.4.5 慈善団体 / 非営利団体からの資金提供

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

- 5.5.1 北米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 BAYADA ホームヘルスケア

- 6.3.2 Aveanna ヘルスケア

- 6.3.3 小児在宅サービス (PHS)

- 6.3.4 Maxim ヘルスケアサービス

- 6.3.5 PSA ヘルスケア

- 6.3.6 Lincare ホールディングス

- 6.3.7 Interim ヘルスケア

- 6.3.8 Encompass ヘルス

- 6.3.9 BrightStar ケア

- 6.3.10 Kindred アットホーム

- 6.3.11 Angels of Care 小児在宅医療

- 6.3.12 Team Select ホームケア

- 6.3.13 ジョンズ・ホプキンス小児在宅ケア

- 6.3.14 Trinity Health アットホーム

- 6.3.15 小児在宅医療

- 6.3.16 サンコースト小児在宅ケア

- 6.3.17 テンダーケア・ホームヘルス

- 6.3.18 ケアリングハンズ小児在宅ケア

- 6.3.19 Adara ホームヘルス

- 6.3.20 Thrive スキルド小児ケア

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

小児在宅ヘルスケアとは、病気や障害を持つお子様が、病院ではなく住み慣れた自宅で医療的ケアや生活支援を受けながら生活を送るためのサービス全般を指します。これは、医療技術の進歩により、以前は病院での管理が必須であった重症児や慢性疾患を持つお子様が、自宅で安全かつ質の高いケアを受けられるようになった背景から発展してきました。対象となるのは、人工呼吸器や経管栄養、吸引などの医療的ケアを日常的に必要とする「医療的ケア児」をはじめ、重症心身障害児、難病児、発達障害児など多岐にわたります。その最大の目的は、お子様が家族と共に地域社会の中で豊かな生活を送れるよう支援し、生活の質(QOL)を向上させること、そしてご家族の介護負担を軽減し、社会参加を支援することにあります。

小児在宅ヘルスケアには、多岐にわたるサービスが含まれます。主な種類としては、まず「医療的ケアの提供」が挙げられます。これは、訪問看護師による人工呼吸器管理、経管栄養、吸引、点滴管理、褥瘡ケアなど、専門的な医療処置を自宅で行うものです。また、訪問診療医による定期的な診察や処方、急変時の対応も重要な要素です。次に、「リハビリテーション」として、理学療法士、作業療法士、言語聴覚士が自宅を訪問し、お子様の身体機能の維持・向上、発達支援、摂食嚥下訓練などを行います。さらに、「生活支援・介護」として、訪問介護員による身体介護や生活援助、居宅介護、重度訪問介護、行動援護、移動支援などが提供され、日常生活のサポートを行います。ご家族の負担軽減のためには、「レスパイトケア」も不可欠であり、短期入所(ショートステイ)や一時預かりなどを利用して、ご家族が休息を取る機会を提供します。加えて、相談支援専門員による「相談支援」は、サービス利用計画の作成や情報提供、関係機関との連携を円滑に進める上で中心的な役割を担います。地域の保育園、幼稚園、学校との連携による「教育・保育との連携」も、お子様の社会性を育む上で非常に重要です。

小児在宅ヘルスケアの利用には、お子様、ご家族、そして社会全体にとって多くの利点があります。お子様にとっては、住み慣れた安心できる環境で過ごせることで精神的な安定が得られ、QOLが向上します。家族との絆を深めながら成長できること、地域社会とのつながりを維持・形成できることも大きなメリットです。また、病院と比較して感染リスクを低減できる側面もあります。ご家族にとっては、介護負担の軽減はもちろんのこと、育児と介護の両立支援、精神的なサポート、そして社会参加の機会の確保につながります。社会全体としては、入院期間の短縮による医療費の適正化、地域包括ケアシステムの推進、医療資源の効率的な活用といった効果が期待されます。

小児在宅ヘルスケアを支える関連技術も進化を続けています。最も顕著なのは、「医療機器の小型化・高性能化」です。人工呼吸器、吸引器、輸液ポンプ、パルスオキシメーターなどが在宅での使用に適したサイズになり、操作性も向上しています。また、「ICT・IoTの活用」も不可欠です。遠隔モニタリングシステムにより、お子様のバイタルサインを常時監視し、異常時にはアラートを発することで、ご家族や医療従事者が迅速に対応できるようになります。オンライン診療や相談システムは、地理的な制約を越えて専門医の意見を聞くことを可能にし、服薬管理アプリやケア記録共有システムは、多職種間の情報連携を円滑にします。見守りセンサーやスマートホーム機器も、安全な在宅生活をサポートします。将来的には、「AIの活用」により、症状の予測、ケアプランの最適化支援、データ分析に基づく個別ケアの質の向上が期待されます。さらに、移乗支援ロボットやコミュニケーションロボットといった「ロボット技術」も、介護負担の軽減や生活の質の向上に貢献する可能性があります。

小児在宅ヘルスケアを取り巻く市場背景は、いくつかの重要な要因によって形成されています。まず、「医療的ケア児の増加」が挙げられます。医療技術の進歩により、以前は救命が困難であった重症児が生存できるようになり、在宅で医療的ケアを必要とするお子様の数は年々増加しています。これに伴い、国も「医療的ケア児及びその家族に対する支援に関する法律」(2021年施行)を制定するなど、在宅支援を強化する政策を推進しています。また、住み慣れた地域で医療・介護・生活支援を一体的に提供する「地域包括ケアシステム」の推進の中で、小児在宅ヘルスケアも重要な位置を占めるようになりました。しかし、この分野には多くの課題も存在します。特に、医療的ケアに対応できる専門人材、とりわけ訪問看護師の不足は深刻です。多職種連携の難しさや情報共有の課題、ご家族の精神的・経済的負担、地域によるサービス格差、そして緊急時の対応体制の不十分さなども、解決すべき喫緊の課題として認識されています。

今後の小児在宅ヘルスケアの展望としては、これらの課題を克服し、より質の高い支援体制を構築することが期待されます。まず、「多職種連携の強化とシームレスなサービス提供」が鍵となります。医療、介護、福祉、教育といった多様な専門職がより密接に連携し、お子様とご家族に切れ目のない支援を提供できる体制の構築が求められます。次に、「テクノロジーのさらなる活用」は不可欠です。AIによる個別ケアの最適化や予兆検知、VR/ARを活用したリハビリテーションや教育支援、遠隔医療の普及と質の向上、そしてデータ連携による地域全体のケアの質の向上などが進むでしょう。また、「人材育成と確保」は喫緊の課題であり、医療的ケア児支援に特化した専門職の育成、待遇改善、働きやすい環境整備が急務です。ご家族の負担を軽減するための「家族支援の充実」も重要であり、レスパイトケアの拡充、ピアサポートの強化、経済的支援の強化が求められます。さらに、「地域社会との共生」を促進するため、地域住民の理解促進やインクルーシブな社会の実現に向けた取り組みが不可欠です。最終的には、早期介入による重症化予防や発達支援の充実といった「予防的アプローチの強化」も、お子様の健やかな成長を支える上で重要な視点となるでしょう。これらの取り組みを通じて、すべてのお子様が地域社会の中で自分らしく輝ける未来が築かれることが期待されます。