小児体外循環製品 市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

小児体外循環製品市場レポートは、製品タイプ(オキシジェネーター、ポンプ、熱交換器など)、体外循環技術(CPB、ECMO、VADsなど)、用途(心臓手術、呼吸不全など)、エンドユーザー(小児心臓センター、小児病院など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

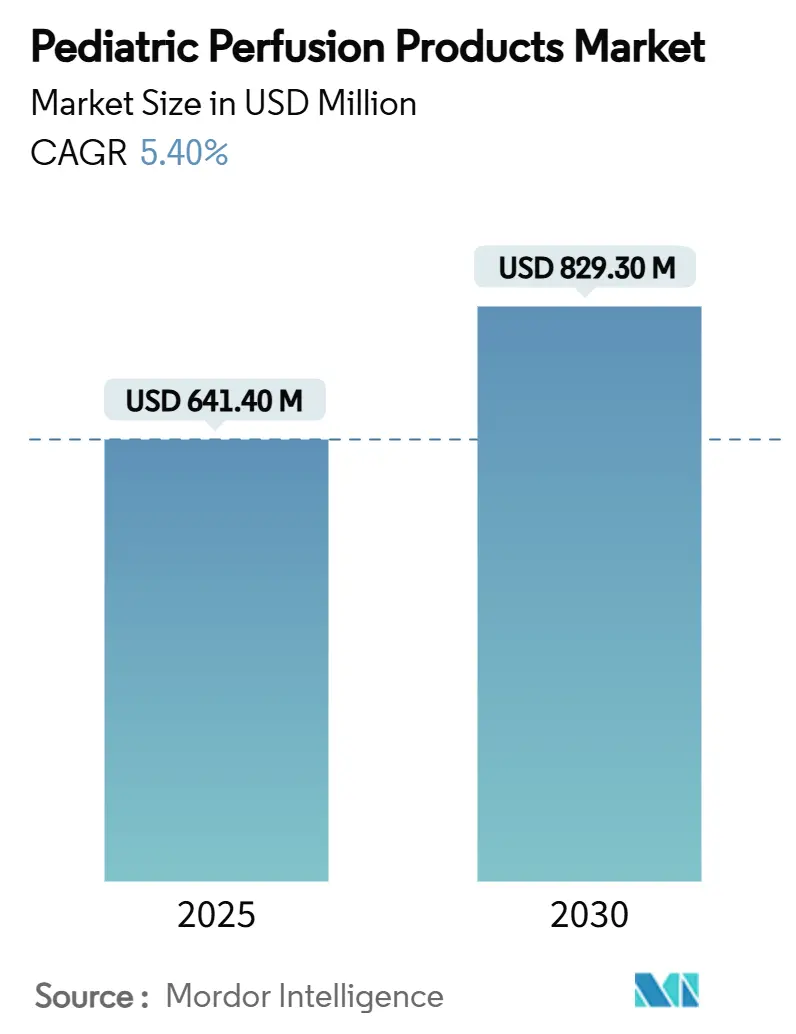

小児灌流製品市場は、2025年には6億4,140万米ドル、2030年には8億2,930万米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は5.4%です。この市場は、製品タイプ(酸素供給装置、ポンプ、熱交換器など)、灌流技術(CPB、ECMO、VADなど)、用途(心臓手術、呼吸不全など)、エンドユーザー(小児心臓センター、小児病院など)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。

市場概要

小児灌流製品市場の着実な需要は、心胸郭手術、新生児呼吸補助、緊急体外蘇生における臨床用途の拡大に支えられています。病院では、転帰の改善と輸血の必要性の削減のため、小型化された成人用回路ではなく、専用に設計されたデバイスをますます採用しています。技術の進歩、特に低プライミング容量の酸素供給装置、非ヘパリンコーティング、コンパクトなポンプは、炎症性続発症を軽減し、ICU滞在期間を短縮し、補助中の院内移動を可能にしました。規制面では、米国FDAが2024年後半に体重30kg以上の小児に対する機械的循環補助の適応を拡大し、より予測可能な承認環境を示しています。アジア太平洋地域では能力構築が加速しており、ベトナム、インド、中国のいくつかの新しい専門センターがアクセス格差を縮め、機器の入札を促進しています。一方で、サプライチェーンの脆弱性と灌流技師の労働力不足が成長の見通しを抑制しており、メーカーは部品調達の現地化と日常的なワークフローの自動化を迫られています。

主要なレポートのポイント

・製品タイプ別では、酸素供給装置が2024年に38.6%の収益シェアを占め、チューブとカニューレは2030年までに6.4%のCAGRで成長すると予測されています。

・患者年齢層別では、新生児が2024年の小児灌流システム市場シェアの46.2%を占め、ECMO技術は2030年まで5.9%のCAGRで拡大すると予測されています。

・灌流技術別では、心肺バイパスが2024年の小児灌流システム市場で54.1%のシェアを占め、ECMOは2030年まで5.9%のCAGRで進展しています。

・用途別では、心臓手術が2024年の小児灌流システム市場規模の42.7%を占め、呼吸不全補助は2030年まで6.3%のCAGRで成長すると予測されています。

・エンドユーザー別では、小児心臓センターが2024年に37.4%の収益シェアを占め、外来手術センターは2030年まで5.1%のCAGRを記録すると予測されています。

・地域別では、北米が2024年に小児灌流システム市場シェアの40.3%を占めてリードし、アジア太平洋は2030年まで7.3%の最速CAGRで成長する見込みです。

市場のトレンドと洞察(促進要因)

・先天性心疾患(CHD)手術の増加: 出生前スクリーニングの改善とAIを活用した心エコー検査により、CHDの早期発見が進み、手術件数が増加しています。早期治療は成長指標を改善し、政策立案者にタイムリーな手術予算を優先するよう促しています。ハイブリッドカテーテル検査室と手術室の技術では、部分バイパスと完全バイパスをシームレスに切り替えられる灌流コンソールが必要とされ、小児に特化した適応性の高い回路の需要が高まっています。

・小型酸素供給装置と回路の革新: プライミング容量の削減は、血液希釈を抑制し、輸血曝露を減らし、ICU回復期間を短縮します。マイクロ流体多層酸素供給装置は優れたガス交換を示し、抗血栓性ポリマーはヘパリンを不要にすることで合併症リスクを低減し、サプライチェーンの回復力に貢献しています。

・新興市場における小児心臓センターの拡大: ベトナム、インド、その他の新興市場では、政府の助成金と慈善団体の支援により専門ハブが増加し、治療の現地化が進んでいます。先進国も小児に特化した研究開発を支援しており、それが輸出市場に波及しています。

・目標指向型灌流プロトコルによるディスポーザブル製品の需要増加: FDA承認のモニタリングシステムは、リアルタイムで流量とヘマトクリット目標を個別化することを可能にします。連続血液ガスモニタリングポンプは、より厳密なpHと乳酸コントロールを示し、これらのプロトコルが品質ダッシュボードに組み込まれるにつれて、使い捨て酸素供給装置、精密チューブ、インラインセンサーの需要が高まり、消耗品の収益の可視性が強化されています。

市場のトレンドと洞察(抑制要因)

・小児灌流システムの高コスト: 高度な新生児ECMOコンソールは30万米ドルを超えることが多く、限られた生産量、小児に特化した研究開発、厳格な検証プロトコルに起因する高いユニットコストが、多くの地方病院にとって障壁となっています。サービス契約と必須のディスポーザブル製品も総所有コストを上昇させます。

・新生児ECMOに対する償還の限定: いくつかの高所得市場では、支払いフレームワークが臨床実践に追いついていません。米国では、ECMO請求の多くが資源利用を完全に捉えていないコードを通じて処理されており、FDAの画期的な小児医療機器に対する移行期カバレッジ経路も短期的な影響は限定的です。結果として生じる財政的な不確実性は、病院が能力を増強することをためらわせています。

・世界的なヘパリン供給の不安定性: 世界中で影響があり、特にアジア太平洋地域での生産集中が問題となっています。

・COVID-19後の灌流技師の労働力減少: 北米とEUで顕著であり、アジア太平洋地域にも広がる兆候が見られます。

セグメント分析

・製品タイプ別: 酸素供給装置は、ガス交換効率が回路の安全性と有効性の主要な決定要因であるため、2024年に38.6%の収益シェアを維持しました。継続的な革新と事前設置型コーティングの導入が成長を後押ししています。チューブとカニューレのカテゴリーは、低侵襲小児カニューレ挿入と広範なECMO搬送チームの需要を背景に、2030年までに6.4%のCAGRが予測されています。第2世代のデバイスはRFID追跡を組み込み、在庫監査を改善し、成果ベースの契約をサポートしています。

・灌流技術別: 心肺バイパスは2024年に引き続き54.1%の手術を占め、開心術における確立された役割を強調しています。しかし、ECMOの利用は、呼吸不全、移植への橋渡し、体外式CPRへと適応が広がるにつれて、5.9%のCAGRで増加しています。ポータブルシステムは院内搬送を可能にし、FDAが小児用Impellaポンプを承認したことは、ハイブリッド補助戦略の拡大を示唆しています。

・用途別: 心臓手術は、CHDの持続的な有病率と複雑さを反映して、2024年の症例数の42.7%を占める基幹アプリケーションであり続けています。新生児呼吸窮迫と急性肺損傷の症例が加速しており、呼吸不全補助は6.3%のCAGRに向かって成長しています。呼吸ケアのための小児灌流システム市場規模は、2030年までに2億6,000万米ドルを超えると予測されています。

・エンドユーザー別: 小児心臓センターは2024年に世界の症例の37.4%を扱い、集中した専門知識と多角的な資金調達を活用して、従来の人工心肺装置を小型プラットフォームに置き換えています。外来手術センターは、一部の修復手術やカテーテルベースの介入の複雑さが低下するにつれて、5.1%のCAGRで進展しています。

地域分析

・北米は2024年に小児灌流システム市場シェアの40.3%を占め、高密度な三次心臓センター、堅固な民間保険、迅速な規制承認から恩恵を受けています。継続的な成長は、高度なトレーニングと部分的な自動化を通じて灌流技師の不足を緩和することにかかっています。

・アジア太平洋は、中国が小児外科能力を拡大し、インドが年間24万人のCHD新生児の出生コホートに取り組むにつれて、2030年まで7.3%の最速CAGRを記録するでしょう。公共入札では、現地コンテンツの閾値がますます指定され、多国籍企業は地域での組み立てを拡大するよう促されています。

・ヨーロッパは、資金が潤沢な国民保健サービスと、一貫したMDR/IVDRコンプライアンス経路に牽引され、安定した中程度の単一桁成長を維持しています。

・中東・アフリカと南米は合わせて、二桁の未充足ニーズを抱えており、国際NGOは能力不足を解消するために、成果ベースの償還と国境を越えた紹介ネットワークを試験的に導入しています。

競争環境

小児灌流システム業界は中程度の断片化状態にあり、上位5社が世界の収益のかなりの部分を支配しています。MedtronicはECMOと使い捨て酸素供給装置でリードしており、2024年のVitalFlowの発売によって強化されています。TerumoはCDI OneViewの統合を活用してデータ分析で差別化を図っています。Getingeが2024年に外科灌流から撤退したことで、ニッチなメーカーがシェアを獲得する余地が生まれています。LivaNovaの循環補助からの撤退は、少量で高複雑性の小児セグメントにおける収益性の課題を浮き彫りにしましたが、よりスケーラブルな神経変調ラインへの投資を解放しました。戦略的買収も続いており、Bridge to Lifeは2024年12月にVitaSmartを買収し、ヨーロッパの外来センターをターゲットとしたコンパクトなコンソールを追加しました。競争はハードウェア仕様の競争から、ディスポーザブル製品、ソフトウェア、遠隔臨床サポートを組み合わせた包括的な成果パッケージへと移行しています。

最近の業界動向

・2024年12月:Johnson & Johnson MedTechは、心原性ショックの小児に対するImpella 5.5およびImpella CPの使用を拡大するFDA承認を取得し、短期的な心室補助の選択肢を広げました。

・2024年12月:Bridge to Lifeは、Medica SpAのVitaSmart灌流システムの買収を完了し、ヨーロッパでの事業を拡大しました。

・2024年9月:Medtronicは、非ヘパリン表面と院内搬送のための移動機能を備えたVitalFlow ECMOシステムを発表しました。

本レポートは、世界の小児体外循環製品市場に関する包括的な分析を提供しています。市場の仮定、定義、調査範囲、および詳細な調査方法について述べており、市場の全体像を把握することができます。

エグゼクティブサマリー

本レポートは、市場の主要な調査結果と結論を簡潔にまとめています。

市場概況

市場の全体像を提示し、その動向を詳細に分析しています。

* 市場の推進要因:

* 先天性心疾患(CHD)手術の急増:小児の心臓疾患治療の需要が高まっています。

* 酸素供給装置と回路の小型化・革新:特に新生児や乳幼児向けに、より安全で効率的な製品が開発されています。

* 新興市場における小児心臓センターの拡大:医療インフラの整備が進む地域で、専門的な治療施設が増加しています。

* 目標指向型灌流プロトコルによるディスポーザブル製品の需要増加:治療の標準化と個別化が進むことで、関連製品の消費が増えています。

* 新生児搬送のためのECMO搬送チームの台頭:重症新生児の安全な搬送と治療を可能にする体制が強化されています。

* 低・中所得国における慈善事業に裏打ちされた成果ベースの資金提供:慈善団体や国際機関の支援により、これらの地域での治療アクセスが改善されています。

* 市場の抑制要因:

* 小児体外循環システムの高コスト:導入費用や維持費用が高額であることが、特に予算が限られた施設にとって課題となっています。

* 新生児ECMOに対する償還の限定性:特定の地域や国において、新生児ECMO治療の費用が十分に保険でカバーされない場合があります。

* ヘパリン供給の世界的な不安定性:体外循環に不可欠な抗凝固剤であるヘパリンの供給が不安定なことが、市場に影響を与えています。

* COVID-19後の体外循環技師の離職:パンデミックの影響で医療従事者の負担が増加し、専門技術者の不足が深刻化しています。

* その他の分析:

* サプライチェーン分析: 製品の製造から流通までのプロセスを評価し、効率性と課題を特定しています。

* 規制状況: 各地域の規制当局による承認プロセスやガイドラインが市場に与える影響を分析しています。

* 技術的展望: 将来の技術革新や開発動向に焦点を当てています。

* ポーターのファイブフォース分析: サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさといった観点から、市場の構造と競争環境を深く掘り下げています。

市場規模と成長予測(金額ベース)

市場は以下のカテゴリ別に詳細に分析され、将来の成長が予測されています。

* 製品タイプ別:

* 酸素供給装置

* ポンプ

* 熱交換器

* チューブ・カニューレ

* リザーバー・アクセサリー

* 灌流技術別:

* 心肺バイパス(CPB)

* 体外式膜型人工肺(ECMO)

* 心室補助装置(VADs)

* 単離臓器灌流

* その他

* 用途別:

* 心臓手術

* 呼吸不全

* 移植サポート

* 敗血症・重症感染症

* 外傷・緊急

* エンドユーザー別:

* 小児心臓センター

* 小児病院

* 外来手術センター

* 研究・学術機関

* 地域別:

* 北米(米国、カナダ、メキシコ)

* 欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)

* アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)

* 中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)

* 南米(ブラジル、アルゼンチン、その他南米)

競争環境

市場の競争状況を評価し、主要企業の戦略と市場での位置付けを分析しています。

* 市場集中度: 市場における企業の集中度を測定しています。

* 市場シェア分析: 主要企業の市場シェアを詳細に分析しています。

* 企業プロファイル: Medtronic、Terumo Cardiovascular、Getinge(Maquet)、LivaNova、Fresenius Medical Care、Abbott(CentriMag/HeartMate)、Berlin Heart、Abiomed(J&J)、Xenios AG(Fresenius)、Nipro Corporationなど、多数の主要企業について、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む詳細なプロファイルが提供されています。

市場機会と将来展望

市場における新たな機会と将来の成長見通しを特定しています。

* 未開拓市場と満たされていないニーズの評価: 現在の市場で十分に満たされていないニーズや、将来的に成長が見込まれる分野を特定しています。

レポートで回答される主要な質問

本レポートは、市場に関する以下の重要な質問に回答しています。

* 2030年までの小児体外循環コンソールの世界需要予測はどのくらいですか?

* 2030年までに小児体外循環システム市場は8億2930万米ドル規模に達し、年平均成長率(CAGR)5.4%で成長すると予測されています。

* どの地理的地域が最も急速な拡大を遂げると予測されていますか?

* アジア太平洋地域は、先天性心疾患(CHD)の症例数の多さと新たな専門センターの設立により、CAGR 7.3%で最も急速な成長が見込まれています。

* 小型酸素供給装置が新生児にとって重要である理由は何ですか?

* 低プライミング量設計により、血液希釈を抑制し、輸血を減らし、術後回復を改善するため、新生児にとって極めて重要です。

* 米国の規制政策は市場の採用にどのように影響していますか?

* FDAによるImpellaの適応拡大や新規ECMOシステムの承認など、最近の規制当局のクリアランスは、承認経路と償還の見通しを明確化し、市場の採用を促進しています。

* 人材不足は医療提供者にとってどのような課題をもたらしていますか?

* 2020年以降、認定体外循環技師が12%減少しており、これが手術の遅延を引き起こし、病院が半自動監視ソリューションへ移行する要因となっています。

* どの製品カテゴリが最大の収益シェアを占めていますか?

* 酸素供給装置は、継続的なガス交換の革新により、2024年の収益の38.6%を占め、最大の売上を誇るコンポーネントであり続けています。

本レポートは、小児体外循環製品市場における現在の状況、将来の展望、および主要な動向を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 先天性心疾患(CHD)手術の急増

- 4.2.2 小型酸素供給装置と回路の革新

- 4.2.3 新興市場における小児心臓センターの拡大

- 4.2.4 目標指向型灌流プロトコルによるディスポーザブル製品の需要増加

- 4.2.5 新生児搬送のためのECMO回収チームの増加

- 4.2.6 低中所得国における慈善事業に裏打ちされた成果ベースの資金提供

-

4.3 市場の阻害要因

- 4.3.1 小児用灌流システムの高コスト

- 4.3.2 新生児ECMOに対する償還の制限

- 4.3.3 世界的なヘパリン供給の不安定性

- 4.3.4 COVID後における灌流技師の離職

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 膜型人工肺

- 5.1.2 ポンプ

- 5.1.3 熱交換器

- 5.1.4 チューブ&カニューレ

- 5.1.5 リザーバー&アクセサリー

-

5.2 灌流技術別

- 5.2.1 心肺バイパス (CPB)

- 5.2.2 体外式膜型人工肺 (ECMO)

- 5.2.3 補助人工心臓 (VADs)

- 5.2.4 臓器単独灌流

- 5.2.5 その他

-

5.3 用途別

- 5.3.1 心臓手術

- 5.3.2 呼吸不全

- 5.3.3 移植サポート

- 5.3.4 敗血症&重症感染症

- 5.3.5 外傷&緊急

-

5.4 エンドユーザー別

- 5.4.1 小児心臓センター

- 5.4.2 小児病院

- 5.4.3 外来手術センター

- 5.4.4 研究機関&学術機関

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東&アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東&アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 メドトロニック

- 6.3.2 テルモ・カーディオバスキュラー

- 6.3.3 ゲティンゲ (マッケ)

- 6.3.4 リバノバ

- 6.3.5 フレゼニウス・メディカルケア

- 6.3.6 アボット (セントリマグ/ハートメイト)

- 6.3.7 ベルリンハート

- 6.3.8 アビオメッド (J&J)

- 6.3.9 クセニオスAG (フレゼニウス)

- 6.3.10 ニプロ株式会社

- 6.3.11 ブライレ・バイオメディカ

- 6.3.12 ユーロセッツ

- 6.3.13 ペーターGmbH

- 6.3.14 クセニオスAG (フレゼニウス)

- 6.3.15 センコーメディカル

- 6.3.16 ティエンジン・クウェイ・メディカル

- 6.3.17 マイクロポート・サイエンティフィック

- 6.3.18 メドス (クセニオス)

- 6.3.19 ヘモベント

- 6.3.20 MC3 カーディオプルモナリー (メドトロニック)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

小児体外循環製品は、心臓や肺などの臓器が一時的にその機能を果たせなくなった小児患者に対し、体外で血液を循環させ、酸素化や二酸化炭素除去、あるいはその他の血液浄化を行うことで、生命維持を補助する医療機器の総称でございます。特に小児、とりわけ新生児や乳幼児においては、成人とは異なる生理学的特性や小さな体格に合わせた極めて精密な設計と操作が求められます。血液量や血管径が小さいため、体外循環回路のプライミングボリューム(回路を満たす血液量)を最小限に抑え、血液へのダメージを極力減らすことが非常に重要となります。

これらの製品にはいくつかの主要な種類がございます。最も代表的なものとして、心臓手術中に心臓と肺の機能を一時的に代替する「心肺バイパス装置」が挙げられます。これは、人工肺(酸素供給と二酸化炭素除去)、ポンプ(血液循環)、熱交換器(体温管理)、リザーバー(血液貯留)などで構成され、先天性心疾患の手術において不可欠な役割を果たします。次に、「体外式膜型人工肺(ECMO)」がございます。これは、重症の呼吸不全や心不全の患者に対し、心肺バイパスよりも長期間にわたって心臓や肺の機能を補助するために用いられます。ECMOには、肺機能のみを補助するV-V ECMOと、心臓と肺の両方を補助するV-A ECMOがあり、患者の状態に応じて使い分けられます。さらに、腎不全の小児患者に対して血液を浄化する「持続的腎代替療法(CRRT)装置」や、特定の血液成分を除去・補充する「アフェレーシス装置」なども、広義の体外循環製品に含まれます。これらの製品は、いずれも小児の小さな体格に合わせて、回路の小型化、低流量対応、精密な流量制御、そして生体適合性の高い素材の使用が徹底されております。

小児体外循環製品の用途は多岐にわたります。心臓外科領域では、先天性心疾患の修復手術時に心臓を停止させて手術を行うために心肺バイパスが必須となります。集中治療領域では、重症の呼吸窮迫症候群(ARDS)、胎便吸引症候群、先天性横隔膜ヘルニア、重症肺炎などによる呼吸不全、あるいは劇症型心筋炎、拡張型心筋症、開心術後の心不全などによる心不全に対してECMOが適用されます。また、心臓移植や肺移植の待機期間中に、臓器機能が著しく低下した患者の生命を維持するための「ブリッジ」としても重要な役割を担います。さらに、重症の敗血症や多臓器不全、特定の薬物中毒など、血液浄化が必要な病態においても、CRRTやアフェレーシスが用いられ、小児の救命に貢献しております。

関連する技術も日々進化しております。最も重要なのは「生体適合性」の向上です。血液が体外循環回路に触れることで凝固反応や炎症反応が誘発されるのを防ぐため、ヘパリンコーティングなどの特殊な表面処理が施された素材が開発されております。また、「小型化」と「低プライミングボリューム化」は小児用製品の生命線であり、回路の細径化や人工肺の高性能化が進められております。これにより、新生児や低出生体重児といった極めて小さな患者にも安全に適用できるようになりました。さらに、体外循環中の血液ガス、血圧、流量、体温などをリアルタイムで監視し、異常を早期に検知する「高度なモニタリングシステム」や、より安全で効率的な操作を可能にする「自動制御技術」の開発も進んでおります。カニューレ(血管に挿入する管)に関しても、より細く、生体への負担が少ない素材や形状が追求され、挿入の安全性と患者の快適性が向上しております。

市場背景としては、小児体外循環製品は成人用製品と比較して患者数が少ないため、ニッチな市場を形成しております。しかし、先天性疾患の診断技術や治療法の進歩、そして小児集中治療の質の向上に伴い、これらの製品の需要は着実に増加しております。一方で、製品開発には高度な専門知識と技術、そして厳格な安全性基準が求められるため、研究開発費が高額になりがちです。また、小児を対象とした臨床試験の実施は倫理的・技術的な課題が多く、規制当局の承認を得るまでに時間を要します。そのため、参入するメーカーは限られており、製品の選択肢が少ないという現状もございます。医療従事者にとっては、これらの高度な機器を安全かつ効果的に操作するための専門的な知識と経験が不可欠であり、継続的な教育とトレーニングが求められております。

将来展望としては、さらなる「小型化」と「高性能化」が期待されます。これにより、より小さな患者への適用範囲が広がり、また、より長期間にわたる安全なサポートが可能になるでしょう。特に、ECMOにおいては、患者の活動性を高めるための「ポータブル化」や「ウェアラブル化」の研究も進められており、将来的には病院内だけでなく、患者がより自由に移動できるようなシステムの登場も期待されます。また、「生体適合性」のさらなる向上により、出血や血栓形成といった合併症のリスクが低減され、患者の予後改善に貢献するでしょう。人工知能(AI)や機械学習の技術を統合することで、患者の状態を予測し、体外循環の設定を自動で最適化する「スマートシステム」の開発も進むと考えられます。これにより、医療従事者の負担軽減と、より個別化された精密な治療の提供が可能になります。再生医療や遺伝子治療といった新たな治療法との組み合わせも模索されており、小児の難病に対する治療選択肢を広げる可能性を秘めております。これらの技術革新は、小児の生命を救い、その後の生活の質を向上させる上で、極めて重要な役割を果たすこととなるでしょう。