小児ワクチン市場規模・シェア分析 ー 成長動向と予測 (2025 – 2030)

小児ワクチン市場は、ワクチン価数(単価、多価)、技術プラットフォーム(生ワクチン、不活化ワクチン、トキソイドなど)、適応症(DTP(ジフテリア・破傷風・百日咳)、肺炎球菌感染症など)、流通チャネル(公的機関、民間機関)、および地域(北米、欧州、アジア太平洋など)別にセグメント化されています。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

小児用ワクチン市場の概要

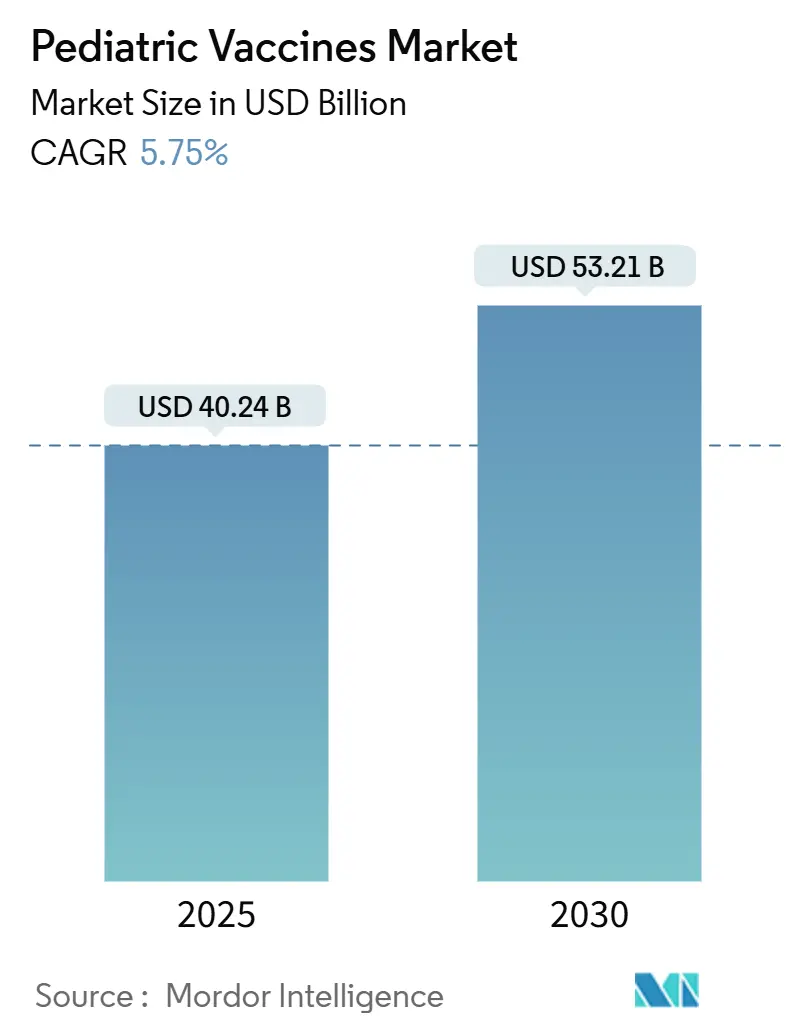

小児用ワクチン市場は、2025年には402.4億米ドルの規模に達し、2030年までに532.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.75%と堅調に推移する見込みです。この成長は、政府による強力な資金提供、多価製剤への嗜好の高まり、mRNAなどの次世代プラットフォームの急速な拡大によって支えられています。

市場の主要な動向と推進要因

1. 政府およびNGOによる資金提供の増加: 米国の「小児向けワクチンプログラム」や、COVID-19予防のための50億米ドルの「Project NextGen」投資など、公的予防接種予算の拡大が市場の成長を後押ししています。Gaviの2026-2030年戦略では、90億米ドル以上の新たな寄付が求められ、アフリカでのワクチン製造を支援する「African Vaccine Manufacturing Accelerator」に12億米ドルが割り当てられています。これらの多層的な資金提供枠組みは、イノベーションのリスクを低減し、未充足の小児医療ニーズに対応する多様な後期段階のパイプラインを維持するのに役立っています。

2. ワクチンで予防可能な疾患の負担増大と予防接種意識の向上: ベトナムでの麻疹の流行やサハラ以南アフリカの一部地域での百日咳や水痘の増加は、短期的な調達の急増と長期的な定期接種スケジュールの強化を促しています。小児におけるインフルエンザ死亡率も政策上の重要課題であり、季節性予防接種の強化や高免疫原性製剤への移行が進んでいます。

3. 高価数/複合ワクチンの迅速な採用: Vaxelis、Pediarix、Pentacelなどの六価および五価注射が公的スケジュールで優先され、接種回数を減らしながらも免疫カバー率を維持しています。これにより、物流の簡素化、診療所訪問回数の削減、保護者の受容性の向上といった効率化が図られ、接種漏れ率の低下と集団免疫の維持に貢献しています。

4. 次世代プラットフォーム(mRNA、VLP、ウイルスベクター)の小児分野への拡大: ModernaのmRNA-1345がRSウイルスワクチンとして初の承認を得たことで、mRNA技術の汎用性がCOVID-19以外でも実証されました。ウイルス様粒子(VLP)技術も、Bavarian NordicのチクングニアワクチンVimkunyaが21日以内に97.8%の血清反応率を達成するなど、進展を見せています。これらのブレークスルーは、開発期間を短縮し、モジュール式の抗原交換を可能にし、地域生産者にとって魅力的な柔軟な製造体制を支援します。

5. 母体RSウイルス免疫の新たなセグメントとしての台頭: 母体RSウイルス免疫が定期的な使用に入り、メーカーが高価数結合型ワクチンや組換え型候補を商業規模で展開するにつれて、市場機会が拡大しています。

6. デジタルサプライチェーンの自動化: デジタルサプライチェーンの自動化とブロックチェーンベースのトレーサビリティソリューションは、世界のワクチン流通に依然として影響を与える3分の1の廃棄率を抑制し、年間最大300億米ドルの価値を保護することを目指しています。

市場の抑制要因

1. 小児一人当たりの完全な予防接種スケジュールの高コスト: CDCが推奨する予防接種スケジュールは、2歳までに36回、18歳までに70回以上にも及び、公的部門では約1,452米ドル、民間部門では2,012米ドルの費用がかかるとされています。Gaviの支援から移行した中所得国では、リスト価格が購買力を上回るため、この負担が特に深刻です。

2. 低・中所得国における限られた医療カバーとインフラ: WHOの推計によると、2023年には定期予防接種により420万人の死亡が回避されましたが、目標の460万人を下回っており、一部地域での能力不足が浮き彫りになっています。訓練された予防接種担当者の不足や電子医療記録システムの不備が、技術的解決策がカバー率向上に結びつく速度を制限しています。

3. ワクチン接種へのためらいと誤情報の増加: 特に北米やヨーロッパでは、小児用ワクチンに関するワクチン忌避や誤情報が市場の成長を阻害する要因となっています。

4. 新規モダリティにおける超低温流通およびラストマイル物流の課題: 熱帯地域や遠隔地では、新規ワクチンに必要な超低温流通やラストマイル物流のギャップが課題となっています。

セグメント分析

* ワクチン価数別: 2024年には多価製品が小児用ワクチン市場収益の62.43%を占め、単価ワクチンは2030年までに6.66%のCAGRで最も速い成長を遂げると予測されています。

* 技術プラットフォーム別: 2024年には結合型ワクチンが36.24%の収益を占め、組換え型セグメントは2030年までに6.59%のCAGRで拡大すると予測されています。

* 適応症別: 2024年には肺炎球菌製剤が収益の33.45%を占め、インフルエンザワクチンは2030年までに6.54%のCAGRで最も高い成長が見込まれています。

* 流通チャネル別: 2024年には公共部門が世界の売上高の66.78%を占め、民間チャネルはカバー範囲の拡大に伴い6.51%のCAGRで成長すると予測されています。

地域分析

* 北米: 2024年には世界の収益の39.12%を占め、堅固な償還制度、厳格な学校入学義務、FDA承認の継続的な流れに支えられています。

* アジア太平洋: 2030年までに6.78%のCAGRで最も高い成長を遂げると予測されています。これは、大規模な出生コホート、可処分所得の増加、インドでの肺炎球菌結合型ワクチンの拡大などの国家的な展開が要因です。

* ヨーロッパ: 欧州委員会の集中型販売承認プロセスに支えられ、かなりの市場シェアを維持しています。

* 中東・アフリカおよび南米: Gaviの共同資金調達や技術移転協定、コールドチェーンの近代化により、徐々に改善が見込まれますが、成長は世界平均を下回ると予測されています。

競争環境

世界の供給は、GSK、ファイザー、サノフィ、メルクを中心に中程度に集中しています。これらの企業は、幅広いポートフォリオと入札の専門知識により、大量の小児用適応症における既存の地位を保護しています。特許紛争が激化する一方で、細胞フリー合成、自己増幅型RNA、ナノ粒子設計を活用して血清型カバー範囲の限界を克服し、製造コストを削減する新興イノベーターも市場に参入しています。

主要企業

* サノフィSA

* メルク・アンド・カンパニー・インク

* ファイザー・インク

* シノバック・バイオテック社

* アストラゼネカplc

最近の業界動向

* 2025年6月: メルクが乳児向けRSウイルスモノクローナル抗体「Enflonsia」のFDA承認を取得。

* 2025年3月: Bavarian Nordicが12歳以上の個人向け初のウイルス様粒子チクングニアワクチン「Vimkunya」を導入。

* 2025年3月: 欧州委員会がファイザーの「PREVENAR 20」を6週から18歳未満の小児向けに承認。

* 2025年2月: GSKが小児集団における主要な髄膜炎菌血清群に対する5価結合型髄膜炎菌ワクチンのFDA承認を取得。

以上が、小児用ワクチン市場の概要となります。

このレポートは、小児用ワクチン市場に関する詳細な分析を提供しています。

1. 市場定義と調査範囲

本調査における小児用ワクチン市場は、出生から15歳までの小児を対象とした、処方またはプログラム資金による定期予防接種(細菌性・ウイルス性病原体向け)を指し、公的・私的チャネルにおけるメーカー売上を対象とします。旅行用ブースターや緊急COVID-19キャンペーンは除外されます。

2. エグゼクティブサマリーと主要な市場動向

* 市場規模と予測: 小児用ワクチン市場は、2025年に402.4億米ドル、2030年までに532.1億米ドルへの成長が予測されています。

* 最大の市場シェア: 2024年の市場シェアは多価ワクチンが62.43%と最大です。

* 最も急速に成長する地域: アジア太平洋地域は、2030年までにCAGR 6.78%で最も急速な拡大が見込まれます。

* 最も急速に進歩する技術プラットフォーム: 組換えプラットフォームは、強力なパイプラインを背景に6.59%のCAGRで成長予測です。

* 複合ワクチンの普及: 複合ワクチンは、注射負担軽減、接種順守率向上、物流コスト低減に貢献し、定期接種での採用が拡大しています。

* デジタル技術によるワクチン廃棄の削減: VaccineLedgerのようなブロックチェーンシステムは、エンドツーエンドの追跡可能性を高め、3分の1とされるワクチン廃棄率を削減し、年間最大300億米ドルの節約に貢献します。

3. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* ワクチンで予防可能な疾患(VPDs)の負担増加と予防接種意識の高まり。

* 小児用ワクチン研究開発および調達に対する政府・NGOからの資金提供拡大。

* 注射負担を軽減する高価数・複合ワクチンの急速な採用。

* 次世代プラットフォーム(mRNA、VLP、ウイルスベクター)の小児用プロファイルへの展開。

* 母体・新生児RSウイルス免疫化の新たな大型セグメントとしての台頭。

* クリニックレベルでのデジタルサプライチェーン自動化による小児用ワクチン接種率向上。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 小児一人あたりの完全な予防接種スケジュールの高コスト。

* 低・中所得国における限られた医療保障とインフラ。

* 小児用ワクチンに対するワクチン忌避と誤情報の増加。

* 新規モダリティ(例:mRNA)における超低温流通およびラストマイル物流の課題。

5. 市場セグメンテーション

市場は、ワクチンの価数(単価、多価)、技術プラットフォーム(生弱毒化、不活化、トキソイド、結合型、組換え型など)、適応症(DTP、肺炎球菌疾患、インフルエンザ、MMRなど)、流通チャネル(公的、私的)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に基づいて詳細に分析されています。

6. 競争環境

レポートでは、市場集中度、市場シェア分析、および主要企業のプロファイル(GlaxoSmithKline plc、Pfizer Inc.、Sanofi SA、Merck & Co., Inc.、AstraZeneca plc、Takeda Pharmaceutical Co.、Moderna, Inc.など多数)が提供されています。

7. 調査方法論

本調査は、小児科医や流通業者への一次調査、WHO/UNICEF、企業報告書などを用いた二次調査を組み合わせて実施されています。市場規模の算出と予測は、出生コホートに基づくトップダウンアプローチとサプライヤーデータによるボトムアップ検証を併用し、高い信頼性を確保しています。

8. 市場機会と将来展望

レポートは、未開拓の分野や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ワクチンで予防可能な疾患(VPDs)の負担増加と予防接種意識の高まり

- 4.2.2 小児用ワクチンR&Dおよび調達に対する政府およびNGOの資金提供の増加

- 4.2.3 針の負担を軽減するための高価数/混合ワクチンの急速な採用

- 4.2.4 次世代プラットフォーム(mRNA、VLP、ウイルスベクター)の小児プロファイルへの拡大

- 4.2.5 母体および新生児RSV免疫化の新たなブロックバスターセグメントとしての出現

- 4.2.6 診療所レベルのデジタルサプライチェーン自動化による小児用ワクチン接種率の向上

-

4.3 市場の阻害要因

- 4.3.1 小児一人あたりの完全な予防接種スケジュールの高コスト

- 4.3.2 低・中所得国における限られた医療保障とインフラ

- 4.3.3 小児用ワクチンに対するワクチン忌避と誤情報の増加

- 4.3.4 新規モダリティ(例:mRNA)における超低温流通およびラストマイル物流のギャップ

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(価値、米ドル)

-

5.1 ワクチン価別

- 5.1.1 単価

- 5.1.2 多価

-

5.2 技術プラットフォーム別

- 5.2.1 生弱毒化

- 5.2.2 不活化

- 5.2.3 トキソイド

- 5.2.4 結合型

- 5.2.5 組み換え型

- 5.2.6 その他

-

5.3 適応症別

- 5.3.1 DTP(ジフテリア・破傷風・百日咳)

- 5.3.2 肺炎球菌感染症

- 5.3.3 インフルエンザ

- 5.3.4 麻疹・おたふく風邪・風疹(MMR)

- 5.3.5 その他

-

5.4 流通チャネル別

- 5.4.1 公共

- 5.4.2 民間

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 グラクソ・スミスクライン plc

- 6.3.2 ファイザー株式会社

- 6.3.3 サノフィ SA

- 6.3.4 メルク&カンパニー株式会社

- 6.3.5 アストラゼネカ plc

- 6.3.6 インディアン・イムノロジカルズ社

- 6.3.7 セラム・インスティテュート・オブ・インディア Pvt. Ltd.

- 6.3.8 バーラト・バイオテック・インターナショナル社

- 6.3.9 バイオロジカル E 社

- 6.3.10 田辺三菱製薬株式会社

- 6.3.11 武田薬品工業株式会社

- 6.3.12 ノババックス株式会社

- 6.3.13 モデルナ株式会社

- 6.3.14 ババリアン・ノルディック A/S

- 6.3.15 SKバイオサイエンス株式会社

- 6.3.16 シノバック・バイオテック社

- 6.3.17 第一三共株式会社

- 6.3.18 バルネバ SE

- 6.3.19 ジョンソン&ジョンソン

- 6.3.20 バクサルト株式会社

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

小児ワクチンは、乳幼児期から学童期にかけての子供たちを対象に、特定の感染症に対する免疫を付与し、発症を予防したり、重症化を防いだりすることを目的とした生物学的製剤でございます。子供たちは免疫システムが未熟であり、感染症にかかりやすく、また重症化しやすい傾向があるため、ワクチン接種は彼らの健康を守る上で極めて重要な役割を担っております。公衆衛生の観点からも、小児ワクチンは感染症の流行を抑制し、社会全体の健康レベルを向上させるための基盤となっております。予防接種によって、子供たちは病気から守られ、健やかな成長を促されるだけでなく、社会全体が感染症の脅威から守られるという多大な恩恵を受けております。

小児ワクチンには、その製造方法や免疫誘導のメカニズムによっていくつかの種類がございます。主なものとしては、まず「生ワクチン」が挙げられます。これは病原体の毒性を弱めたものを接種するもので、自然感染に近い免疫を誘導し、比較的少ない回数で長期的な免疫を獲得できる特徴がございます。代表的なものに、麻疹・風疹・おたふくかぜ混合ワクチン(MRワクチン)、水痘ワクチン、ロタウイルスワクチン、BCGワクチンなどがございます。次に「不活化ワクチン」は、病原体を殺して免疫を誘導する成分のみを取り出したもので、安全性は高いですが、複数回の接種が必要となることが一般的です。日本脳炎ワクチン、インフルエンザワクチン、ポリオ不活化ワクチン(IPV)などがこれに該当します。さらに、細菌が産生する毒素を無毒化した「トキソイドワクチン」があり、ジフテリアや破傷風のワクチンがこれにあたります。近年では、細菌の莢膜多糖体にタンパク質を結合させて免疫原性を高めた「コンジュゲートワクチン」が開発され、肺炎球菌ワクチンやHibワクチンがその代表例です。また、B型肝炎ワクチンやヒトパピローマウイルス(HPV)ワクチンは、病原体の一部を遺伝子組換え技術によって生成した「組換えタンパクワクチン」でございます。近年、新型コロナウイルス感染症のパンデミックで注目された「mRNAワクチン」も、将来的に小児ワクチンとしての応用が期待される新しい技術でございます。これらのワクチンは、日本の定期接種スケジュールに組み込まれ、多くの子供たちが接種を受けております。

小児ワクチンの主な用途は、個々の子供を感染症から守ることにございますが、それ以上に公衆衛生上の大きな意義を持っております。ワクチン接種率が高まることで、集団全体に免疫を持つ人が増え、「集団免疫」が形成されます。これにより、ワクチンを接種できない乳幼児や免疫不全の子供たちなど、感染症に対して脆弱な人々をも間接的に保護することが可能となります。天然痘の根絶やポリオの撲滅に向けた取り組みは、ワクチンの集団免疫効果がもたらした顕著な成功例でございます。また、感染症による医療費の削減、学校や社会活動への影響の軽減、親の介護負担の軽減など、経済的・社会的なメリットも非常に大きいと言えます。ワクチンは、感染症の流行を未然に防ぎ、子供たちが健やかに成長できる社会を築くための不可欠なツールでございます。その安全性と有効性は、厳格な臨床試験と継続的な監視によって確保されており、世界中の保健機関がその重要性を強調しております。

小児ワクチンの開発と普及には、多岐にわたる関連技術が貢献しております。ワクチンの開発においては、病原体の遺伝子解析技術や、免疫応答を詳細に解析する免疫学的手法が不可欠でございます。新しいワクチンプラットフォームとしては、前述のmRNA技術やウイルスベクター技術、リバースワクシノロジーなどが挙げられ、これらはより迅速かつ効果的なワクチン開発を可能にしております。また、ワクチンの効果を高める「アジュバント」の開発も重要な研究分野でございます。接種方法に関しても、注射器だけでなく、経口ワクチンや将来的なパッチ型ワクチンなど、より簡便で痛みの少ない投与方法の研究が進められております。さらに、ワクチンがその効果を維持するためには、製造から接種まで適切な温度管理を行う「コールドチェーン」の維持が極めて重要であり、これには高度な物流技術とインフラが必要とされます。接種後の副反応や感染症の発生状況を監視する「サーベイランスシステム」も、ワクチンの安全性と有効性を継続的に評価し、公衆衛生政策に反映させる上で不可欠な技術でございます。

小児ワクチン市場は、世界的に見ても非常に大きく、継続的な成長を遂げております。これは、新興国における予防接種プログラムの拡大、先進国における新しいワクチンの導入、そして感染症に対する意識の高まりなどが主な要因でございます。グローバル市場では、グラクソ・スミスクライン、ファイザー、メルク、サノフィパスツールといった大手製薬企業が主要なプレイヤーとして存在感を放っております。日本国内においても、武田薬品工業などがワクチン開発・製造に注力しております。しかしながら、この市場にはいくつかの課題も存在いたします。特に、開発途上国におけるワクチンへのアクセス格差は深刻であり、Gavi(ワクチンアライアンス)のような国際機関がその解消に向けて活動しております。また、ワクチンの価格設定、複雑なサプライチェーンの管理、そして一部でみられる「ワクチン忌避」と呼ばれる接種へのためらいも、市場の健全な発展を阻害する要因となり得ます。各国政府は、ワクチンの調達、接種プログラムの策定、情報提供などを通じて、この市場の安定と公衆衛生の維持に重要な役割を担っております。

将来の小児ワクチンは、さらなる進化と拡大が期待されております。一つには、現在有効なワクチンが存在しない感染症、例えばHIV、マラリア、デング熱、RSウイルスなどに対する新規ワクチンの開発が挙げられます。これらの疾患は特に開発途上国の子供たちに大きな影響を与えており、その解決が強く望まれております。また、既存ワクチンの改良も進められるでしょう。例えば、より広範囲の病原体に対応できる「ユニバーサルワクチン」や、複数のワクチンを一つにまとめた「多価ワクチン」の開発は、接種回数の削減や利便性の向上に寄与します。ワクチンの安定性向上も重要な課題であり、コールドチェーンに依存しない熱安定性の高いワクチンの開発は、特にインフラが未整備な地域での普及を促進します。投与方法の革新も期待され、経口ワクチンや皮膚に貼るパッチ型ワクチンなどが実用化されれば、接種の負担が大幅に軽減されるでしょう。さらに、ゲノム編集技術やAIを活用した創薬技術の進展は、より迅速かつ精密なワクチン開発を可能にする可能性を秘めております。国際社会全体で、ワクチンへの公平なアクセスを確保し、ワクチン忌避に対する科学的根拠に基づいた情報提供を強化していくことが、将来の子供たちの健康を守る上で不可欠でございます。