ペディクルスクリューシステム市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

椎弓根スクリューシステム市場レポートは、業界を手術の種類(開放手術、低侵襲手術)、製品(モノアクシャル椎弓根スクリュー、ポリアクシャル椎弓根スクリュー、その他の製品)、適応症(脊椎外傷、脊椎変形、脊椎変性、その他の適応症)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ペディクルスクリューシステム市場の概要

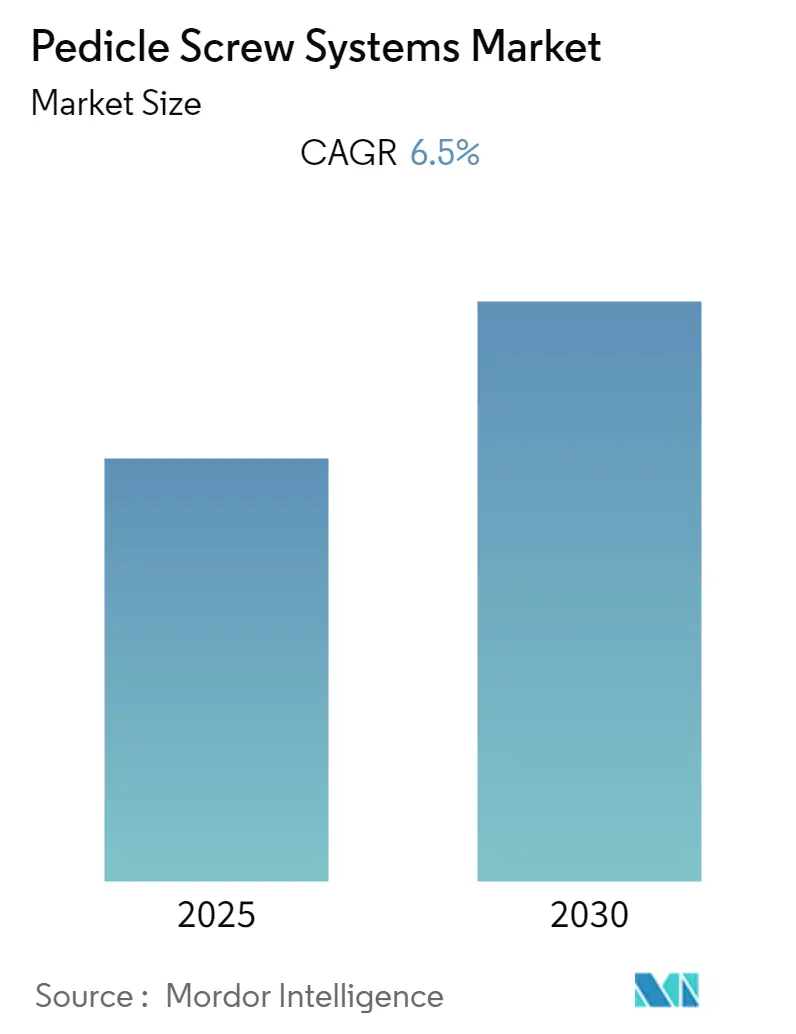

ペディクルスクリューシステム市場は、予測期間中に年平均成長率(CAGR)6.5%を記録すると予想されています。

パンデミックの発生は、脊髄手術の延期や中止につながり、ペディクルスクリューシステムの需要に大きな影響を与えました。例えば、2021年10月にPubMed Centralに掲載された記事によると、アイルランドで行われた調査では、COVID-19パンデミックにより国立脊髄損傷ユニット(NSIU)の臨床業務が大幅に減少し、全国的な脊椎紹介が47%減、実施された手術件数が61%減となりました。しかし、パンデミックが収束した現在、脊髄手術は通常通り行われており、この要因によりペディクルスクリューシステムの消費が増加しています。したがって、本市場は調査の予測期間において安定した成長を遂げると見込まれています。

市場成長の主要因は、変性脊椎疾患の治療におけるこれらのデバイスの採用増加です。スポーツ関連の脊髄損傷(SCI)や偶発的な骨折の発生率が急増し、外科的処置が必要となることで、ペディクルスクリューの使用が増加しています。例えば、2022年の米国脊髄損傷統計センターの報告によると、2021年の外傷性脊髄損傷(SCI)の年間発生率は米国で100万人あたり約54件であり、これは毎年約18,000件の新規SCI症例に相当します。2021年に米国でSCIを抱えて生活している人の推定数は約299,000人であり、その範囲は253,000人から378,000人です。このように脊髄損傷の有病率が増加していることは、ペディクルスクリューシステムの需要を高め、市場成長を促進すると予想されます。

さらに、市場参入企業による製品発売、合併、買収といった主要な活動の増加も、ペディクルスクリューの採用を促進し、予測期間中の市場を押し上げると期待されています。例えば、2021年9月には、Intelivation TechnologiesがGolden Isles Pedicle Screw Systemを発売しました。加えて、世界の人口は出生率の低下と平均寿命の延長により急速に高齢化しています。急速に高齢化する人口における首や腰の痛みの高い有病率は、脊椎疾患の数の大幅な増加と関連しています。例えば、WHOが2022年に更新したデータによると、世界中で推定17.1億人が筋骨格系疾患を抱えており、人口増加と高齢化が筋骨格系疾患を増加させる主要因となっています。したがって、高齢者人口の増加は、市場成長を牽引する主要因の一つです。

このように、スポーツ関連の脊髄損傷(SCI)や偶発的な骨折の発生率の上昇、市場参入企業による製品発売、合併、買収といった主要な活動の増加、および高齢者人口の増加といった要因が、予測期間中にペディクルスクリューシステム市場の成長を促進すると考えられます。しかし、高度な製品を操作できる熟練した医療専門家の不足、高額な治療費、適切な償還政策の欠如が、本市場の成長を妨げる可能性があります。

主要な市場トレンド

手術タイプ別では低侵襲手術が予測期間中に大きなシェアを占めると予想されます。

低侵襲手術(MIS)セグメントは、MIS手技の採用増加と、技術的に進んだロボットおよび画像誘導(IG)手術の適用により、予測期間中に大きなシェアを占めると予想されます。脊椎の低侵襲手術は、開放手術と比較して、筋肉や軟組織への損傷が少ない、術後の痛みが少ない、入院期間が短い、日常生活への復帰が早いなど、様々な利点を提供します。したがって、MIS手術が提供する利点により、本セグメントは成長を遂げると見込まれています。

MIS脊椎手術の利点は、セグメントの成長を牽引すると予想されます。例えば、2021年5月にPubMed Centralに掲載された記事によると、ある研究では、低侵襲脊髄手術が従来の開放後方固定術と比較して、手術時間、出血量、術後腰痛を減少させることが示されました。また、同記事はMIS手術における術後合併症の発生率が低いことも述べています。低侵襲脊椎手術に関しては多くの開発が行われており、これが市場成長を促進するでしょう。例えば、2021年10月には、SeaSpine Holdings Corporationが米国とオーストラリアで7D Percutaneous Spine Moduleの最初の症例を完了しました。7D Flash Navigation Systemは、神経外科医が低侵襲脊椎手術を高い精度と効率で効果的にナビゲートすることを可能にします。このような技術的進歩は、世界中の本セグメントの成長に影響を与えています。

さらに、主要な市場参入企業がペディクルスクリューシステムを用いた低侵襲製品ポートフォリオの拡大に注力していることも、予測期間中の市場を押し上げると予想されます。例えば、2021年9月には、脊椎手術へのアプローチを革新することに特化した革新的なソリューションを提供するAlphatec Holdings, Inc.が、拡張可能なペディクルスクリューシステムであるInVictus OsseoScrew Expandable Spinal Fixation Systemを発売しました。このように、外科医と患者の間でのMISへの選好の高まり、市場における最新承認製品の入手可能性の向上、脊髄変性疾患の有病率の増加、および脊髄損傷に関する研究開発活動の活発化が、予測期間を通じて本セグメントをさらに牽引すると考えられます。

北米は市場において大きなシェアを占めており、予測期間中も同様に推移すると予想されます。

北米は、予測期間を通じてペディクルスクリューシステム市場において大きなシェアを占めると予想されます。この優位性は主に、脊椎変形、事故、および地域における高齢者人口の増加の有病率の高まりによる需要の急増に起因しています。例えば、2022年の米国脊髄損傷統計センターによると、脊髄損傷(SCI)患者の約30%は、受傷後毎年1回以上再入院しており、再入院した患者の平均入院期間は約18日です。2021年のSCIの間接費用は年間平均82,329米ドルでした。したがって、米国における脊髄損傷の高い負担は、ペディクルスクリューシステムの需要を増加させると予想されます。

さらに、カナダにおける脊髄損傷の発生率の上昇も、この地域の市場成長を促進すると予想されます。例えば、2022年11月にFrontiersに掲載された記事によると、カナダでは毎年86,000人以上が外傷性(例:転倒)または非外傷性(例:腫瘍)のいずれかの脊髄損傷の影響を受けていると推定されています。

加えて、主要な市場参入企業が採用する製品発売、合併、買収といった戦略も、予測期間中の市場を牽引すると予想されます。例えば、2021年9月には、米国を拠点とするNanovis社が、ナノテクノロジー指定のチタン表面ペディクルスクリューシステムであるBioceramic Nanotube-Enhancedペディクルスクリューシステム「Nano FortiFix」の最初の埋め込みを発表しました。したがって、脊髄損傷の発生率の増加、および主要な市場参入企業が採用する製品発売、合併、買収といった様々な戦略により、北米地域では市場の成長が期待されます。

競争環境

ペディクルスクリューシステム市場は、中程度の競争があり、いくつかの主要なプレーヤーで構成されています。市場シェアの面で現在市場を支配している一部の著名なプレーヤーは、世界中で市場での地位を固めるために、製品の買収や新製品の発売を行っています。現在市場を支配している企業には、Zimmer Biomet、Stryker Corporation、Globus Medical Inc.、B. Braun SE、およびJohnson & Johnsonなどがあります。

最近の業界動向

* 2022年3月、SurGenTecは、独自の単独脊椎固定インプラントであるION Screwについて、米国FDAから承認を受けました。

* 2022年2月、OsteoCentric TechnologiesはAltus Spineと最終的なプライベートラベル契約を締結しました。この契約は、子会社であるOsteoCentric Spine, LLCをペディクルスクリュー固定市場に投入するのに役立ちます。

このレポートは、脊椎固定術に用いられる医療機器である椎弓根スクリューシステムの世界市場に関する詳細な分析を提供しています。椎弓根スクリューシステムは、脊椎融合手術と組み合わせて使用され、治療部位の椎骨を固定し、脊椎が治癒する間の安定性を確保するアンカーポイントとしての役割を果たす重要な医療デバイスです。本調査は、市場の定義、研究範囲、調査方法、市場の動向、セグメンテーション、競合状況、そして将来の機会とトレンドを網羅した包括的な内容となっています。

市場の動向

市場の成長を牽引する主要な要因としては、世界的に脊髄損傷や様々な整形外科疾患の有病率が増加している点が挙げられます。特に、高齢化社会の進展に伴い、変性性脊椎疾患や骨粗鬆症関連の脊椎損傷患者数が増加しており、これが椎弓根スクリューシステムの需要を大きく押し上げています。また、低侵襲手術(Minimally Invasive Surgery: MIS)における技術革新も市場拡大の重要な推進力となっています。MISは、従来の開腹手術と比較して、患者の回復期間の短縮、術後の痛みの軽減、出血量の減少、感染症や合併症のリスク低減といった顕著な利点を提供するため、その採用が世界中で加速しています。これにより、より多くの患者が脊椎手術を受けやすくなり、市場の成長に貢献しています。

一方で、市場の成長を抑制する要因も存在します。熟練した脊椎外科医や専門医療スタッフの不足は、特に新興国市場において、高度な脊椎手術の実施を制限する可能性があります。このような専門人材の育成には時間とコストがかかるため、短期的な課題となっています。さらに、椎弓根スクリューシステムを用いた脊椎治療は高額であり、多くの地域、特に発展途上国では、適切な償還ポリシーが十分に確立されていないことが、患者のアクセスを妨げ、市場の成長を鈍化させる要因となっています。医療費の負担が大きいことは、患者や医療システムにとって大きな課題です。

市場のセグメンテーション

本レポートでは、市場を複数の側面から詳細に分析し、その構造を明らかにしています。

* 手術の種類別: 開腹手術と低侵襲手術に分類されます。低侵襲手術は、その患者メリットから今後も成長が期待されるセグメントです。

* 製品別: モノアクシャル椎弓根スクリュー、ポリアクシャル椎弓根スクリュー、およびその他の製品に分けられます。ポリアクシャルスクリューは、その柔軟性から手術の自由度を高め、広く利用されています。

* 適応症別: 脊椎外傷、脊椎変形(脊柱側弯症など)、脊椎変性(椎間板ヘルニア、脊柱管狭窄症など)、およびその他の適応症に分類され、各疾患の発生率や治療法の進歩が市場需要に影響を与えます。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要地域に細分化され、さらに各地域内の主要国(米国、カナダ、メキシコ、ドイツ、英国、フランス、イタリア、スペイン、中国、日本、インド、オーストラリア、韓国、GCC諸国、南アフリカ、ブラジル、アルゼンチンなど)の市場規模とトレンドが詳細に分析されています。

主要な調査結果と市場予測

椎弓根スクリューシステム市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)6.5%で着実に成長すると予測されています。この成長は、前述の市場ドライバーによって支えられると見られています。

地域別に見ると、2025年には北米が最大の市場シェアを占めると見込まれており、これは高度な医療インフラ、高い医療費支出、および脊椎疾患の高い有病率に起因しています。一方、アジア太平洋地域は、医療インフラの改善、医療観光の増加、可処分所得の向上、および膨大な人口基盤を背景に、予測期間中に最も高いCAGRで成長する地域となるでしょう。特に中国やインドなどの国々で、医療アクセスの改善と経済成長が市場拡大を後押しすると考えられます。

競合状況

市場には、Zimmer Biomet、Stryker Corporation、Johnson and Johnson、Globus Medical Inc.、B. Braun SEといった主要なグローバル企業が参入しており、激しい競争が繰り広げられています。これらの企業は、新製品の開発、技術革新、戦略的提携、合併・買収(M&A)を通じて市場での競争力を強化し、シェア拡大を目指しています。レポートでは、これらの主要企業の事業概要、財務状況、製品ポートフォリオ、戦略、および最近の動向についても詳細に分析されています。

このレポートは、2021年から2024年までの過去の市場規模データと、2025年から2030年までの市場予測を提供し、市場の全体像と将来の展望を理解するための貴重な情報源となります。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 脊髄損傷および整形外科疾患の有病率の増加

- 4.2.2 低侵襲手術における技術的進歩

-

4.3 市場の阻害要因

- 4.3.1 熟練した医療専門家の不足

- 4.3.2 高額な治療費と適切な償還方針の欠如

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – USD百万)

-

5.1 手術の種類別

- 5.1.1 開放手術

- 5.1.2 低侵襲手術

-

5.2 製品別

- 5.2.1 モノアクシャル椎弓根スクリュー

- 5.2.2 ポリアクシャル椎弓根スクリュー

- 5.2.3 その他の製品

-

5.3 適応症別

- 5.3.1 脊椎外傷

- 5.3.2 脊椎変形

- 5.3.3 脊椎変性

- 5.3.4 その他の適応症

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競争環境

-

6.1 企業プロフィール

- 6.1.1 ジンマーバイオメット

- 6.1.2 ストライカーコーポレーション

- 6.1.3 ジョンソン・エンド・ジョンソン

- 6.1.4 グローバスメディカルインク

- 6.1.5 B. ブラウンSE

- 6.1.6 CTLアメディカコーポレーション

- 6.1.7 オーキシンメディカルPvt Ltd

- 6.1.8 LDRホールディングコーポレーション

- 6.1.9 メドトロニックPLC

- 6.1.10 アルファテックホールディングインク

- 6.1.11 シースパイン

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

ペディクルスクリューシステムは、脊椎外科手術において、不安定な脊椎を安定化させ、固定するために広く用いられる医療機器システムでございます。このシステムは、主に椎弓根(ペディクル)と呼ばれる脊椎の強固な部分に挿入されるスクリューと、それらのスクリューを連結するロッド、そしてスクリューとロッドを固定するコネクターやキャップといった部品で構成されております。生体適合性の高いチタン合金やステンレス鋼などの素材で作られており、脊椎の変形矯正、骨折治療、腫瘍切除後の再建など、多岐にわたる脊椎疾患の治療に不可欠な技術として確立されております。脊椎の安定性を回復させることで、患者様の痛みや神経症状の改善、そして日常生活動作の向上を目指します。

ペディクルスクリューシステムには、その機能や用途に応じていくつかの種類がございます。まず、スクリューの種類としては、スクリューヘッドがシャフトに対して固定されている「モノアクシャルスクリュー」と、ある程度の角度で可動する「ポリ(マルチ)アクシャルスクリュー」が挙げられます。ポリアクシャルスクリューは、ロッドの挿入が容易であるため、現在では主流となっております。また、ガイドワイヤーを用いて挿入する「キャニュレーテッドスクリュー(中空スクリュー)」は、低侵襲手術においてその利便性を発揮します。さらに、骨に下穴を開けずに直接挿入できる「セルフタッピングスクリュー」や、ドリリングも不要な「セルフドリリングスクリュー」も存在し、手術時間の短縮に貢献しております。ロッドについても、患者様の脊椎のカーブに合わせてストレート型やプレカーブ型があり、チタンやコバルトクロム合金など、様々な素材が使用されます。システム全体としては、従来のオープン手術で用いられるものと、皮膚切開を最小限に抑える「経皮的ペディクルスクリューシステム」に代表される最小侵襲手術(MIS)用システムに大別され、後者は術後の回復促進や合併症リスクの低減に寄与しております。

このシステムの主な用途は、脊椎の不安定性や変形を伴う様々な疾患の治療でございます。具体的には、脊柱管狭窄症、脊椎すべり症、脊椎分離症、変形性脊椎症といった脊椎変性疾患による不安定性に対して、脊椎を固定し神経への圧迫を軽減する目的で使用されます。また、交通事故や転倒などによる脊椎骨折や脱臼といった脊椎外傷の治療においても、損傷した脊椎を安定化させるために不可欠です。脊柱側弯症や後弯症などの脊椎変形疾患の矯正手術では、スクリューとロッドを用いて脊椎を正しい位置に誘導し、固定することで、身体のバランスを改善します。さらに、脊椎腫瘍の切除後や、脊椎炎などの感染症による脊椎の破壊後の再建、以前の手術後の癒合不全(偽関節)の治療など、その適用範囲は非常に広範にわたります。

ペディクルスクリューシステムの手術をより安全かつ効果的に行うために、様々な関連技術が開発され、臨床応用されております。その一つが「ナビゲーションシステム」で、術中にCTやX線透視画像と連動し、スクリューの正確な挿入位置をリアルタイムでガイドすることで、スクリューの誤挿入による神経損傷などの合併症リスクを低減し、手術の精度を向上させます。また、「術中神経モニタリング」は、スクリュー挿入時に神経に接触していないか、あるいは神経が損傷されていないかを電気生理学的に確認する技術であり、患者様の安全性を高めます。近年では、「3Dプリンティング技術」の進展により、患者様個々の脊椎形状に合わせたカスタムメイドのガイドや、場合によってはインプラントそのものが作成可能となり、より個別化された治療が実現しつつあります。脊椎固定術における骨癒合を促進するためには、自家骨、同種骨、人工骨などの「骨移植材」や、骨形成を促す「骨形成促進剤(例:BMP)」が併用されることも一般的です。さらに、「最小侵襲手術(MIS)技術」は、経皮的スクリュー挿入やチューブラーリトラクターの使用により、筋肉や軟部組織への損傷を最小限に抑え、術後の回復を早めることに貢献しております。最近では、ナビゲーションシステムと連携した「ロボット支援手術」も導入され始めており、より高精度で再現性の高いスクリュー挿入が可能となっております。

ペディクルスクリューシステムの市場背景としては、世界的な高齢化社会の進展が大きな要因となっております。高齢化に伴い、脊柱管狭窄症や脊椎すべり症といった脊椎変性疾患の患者様が増加しており、それに伴い脊椎固定術の件数も増加傾向にございます。この市場は、メドトロニック、デピューシンセス(ジョンソン・エンド・ジョンソン)、ストライカー、ジンマーバイオメット、グローバスメディカル、ヌバシブといったグローバル企業が主要なプレイヤーとして競争を繰り広げております。日本国内においても、日本メドトロニックやジョンソン・エンド・ジョンソン、ストライカーなどが主要なシェアを占めております。市場のトレンドとしては、患者様の早期回復と合併症リスクの低減を目的とした最小侵襲手術(MIS)へのシフトが顕著でございます。また、ナビゲーションシステムやロボット支援手術といった先進技術の導入が加速しており、手術の安全性と精度の向上が図られております。さらに、患者様個々の状態に合わせたカスタムインプラントの需要も高まっており、3Dプリンティング技術の活用が進んでおります。生体材料の分野では、より生体適合性の高い材料や、感染リスクを低減する抗菌性材料の開発も活発に行われております。

将来展望としましては、ペディクルスクリューシステムはさらなる進化を遂げることが期待されております。まず、手術の「さらなる低侵襲化」は引き続き重要なテーマであり、より小さな切開で、より少ない組織損傷での手術を実現するための技術開発が進むでしょう。将来的には、センサーを内蔵した「スマートインプラント」が登場し、術後の骨癒合状況や脊椎にかかる負荷をリアルタイムでモニタリングできるようになるかもしれません。これにより、術後の経過観察がより精密になり、合併症の早期発見やリハビリテーションの最適化に貢献すると考えられます。また、骨癒合後に役目を終えたインプラントが体内で自然に吸収される「生体吸収性インプラント」の開発も進められており、これにより再手術の不要化や長期的な合併症リスクの低減が期待されます。人工知能(AI)の活用も広がりを見せるでしょう。AIは、術前計画の最適化、術中ガイダンスの精度向上、そして術後の評価において、医師の意思決定を強力にサポートするツールとなる可能性を秘めております。さらに、脊椎の再生を促す「再生医療」との融合も視野に入っており、インプラントによる固定と同時に、脊椎組織そのものの修復・再生を促す複合的な治療法が開発されるかもしれません。3Dプリンティング技術の進化は、さらに複雑な形状や機能を持つカスタムインプラントの製造を可能にし、個別化医療の深化に大きく貢献していくことでしょう。これらの技術革新により、ペディクルスクリューシステムは、より安全で効果的、そして患者様の生活の質を向上させるための重要な役割を担い続けると確信しております。