個人間カーシェアリング市場 規模およびシェア分析 ― 成長動向および予測 (2025年~2030年)

P2Pカーシェアリング市場は、車両タイプ(エコノミー、エグゼクティブ、ラグジュアリー)、サービスモデル(片道、および往復)、ビジネスモデル(フリーフローティング、およびステーションベース)、ならびに地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

P2Pカーシェアリング市場の概要

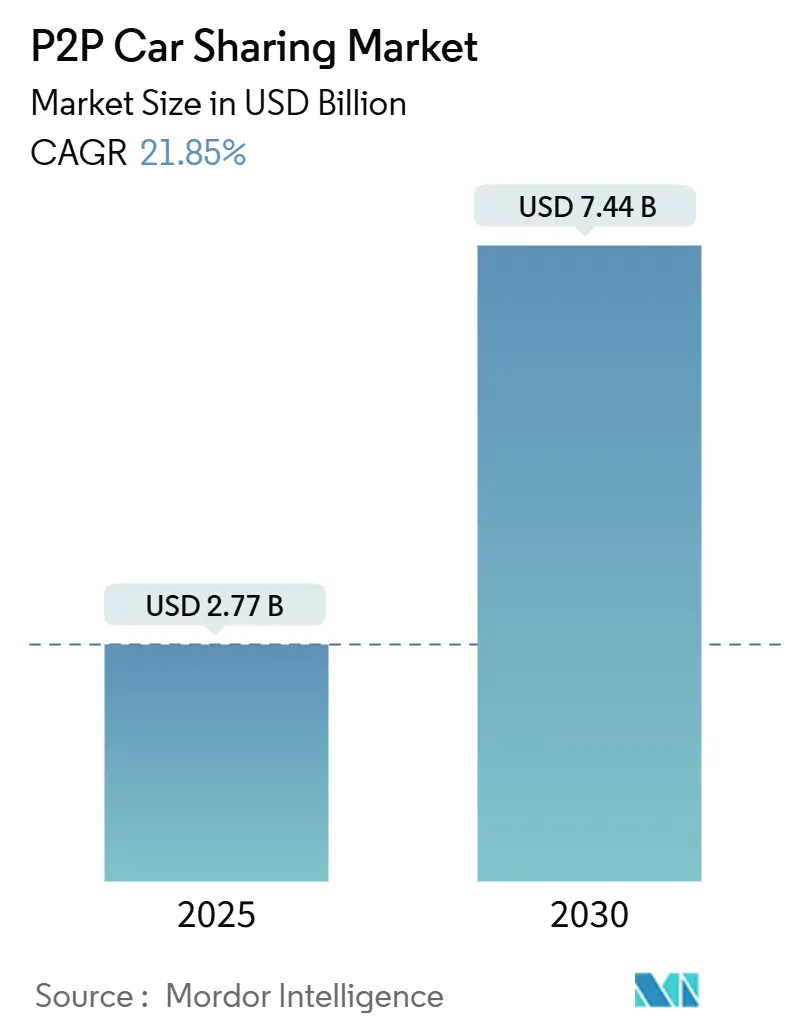

P2P(Peer-to-Peer)カーシェアリング市場は、2025年には27.7億米ドルの規模に達し、2030年までに74.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は21.85%と、世界のシェアードモビリティ分野で最も急速に成長しているセグメントの一つです。この市場の成長は、デジタルネイティブな都市居住者が所有よりも利用を重視する傾向、プラットフォームの拡大を促進する豊富なベンチャーキャピタル、低排出ガス・高稼働率の車両を優遇する自治体の規制によって牽引されています。スマートフォンベースのテレマティクス技術は、予約や車両の受け渡しにおける摩擦を軽減し、プラットフォームが大規模な固定資産を持たずに国際的に事業を拡大することを可能にしました。また、交通渋滞の増加や駐車料金の高騰も、柔軟な従量課金制モビリティの魅力を高めています。競争戦略としては、差別化された保険、データ駆動型価格設定、自動車メーカーとの提携による安定した車両供給が中心となっています。将来的には、自動運転の実証実験やV2G(Vehicle-to-Grid)統合がプラットフォームの機能を深化させ、隣接する収益源を開拓すると期待されています。

主要な市場動向

* 車両タイプ別: 2024年にはエコノミーモデルがP2Pカーシェアリング市場の59.28%を占め、ラグジュアリーセグメントは2030年までに23.50%のCAGRで成長すると予測されています。

* サービスモデル別: 2024年には往復型がP2Pカーシェアリング市場の68.54%を占めましたが、片道型サービスは2030年までに24.20%と最も高いCAGRを記録すると予測されています。

* ビジネスモデル別: 2024年にはステーションベース型がP2Pカーシェアリング市場の67.55%を占めましたが、フリーフローティング型は2025年から2030年にかけて25.76%のCAGRで拡大すると予想されています。

* 地域別: 2024年の収益では欧州が36.48%を占めましたが、アジア太平洋地域は2030年までに27.10%と最も速いCAGRを記録すると予測されています。

P2Pカーシェアリング市場のトレンドと洞察

市場の推進要因

* 所有から利用への顧客嗜好の変化: ミレニアル世代やZ世代は、柔軟な利用モデルをますます好む傾向にあり、特に月額駐車料金が300米ドルを超える都市でこの傾向が顕著です。欧州の調査では、代替手段が豊富であれば個人車両を放棄する用意がある人が3分の1に上ることが示されており、この行動の変化がP2Pカーシェアリング市場を拡大させています。

* 車両所有コストの上昇: 多くの主要都市では、保険料や混雑料金の高騰により、車両の年間総所有コストが9,000米ドルを超えています。走行距離の少ないドライバー向けの利用ベース保険は、保険料を20~30%削減できるため、所有と比較してP2Pカーシェアリングの経済的メリットを強調する要因となっています。燃料費やメンテナンス費の上昇も、シェアードモビリティへの移行を後押ししています。

* 都市部の低排出ガスゾーンの拡大: 欧州とアジアでは300以上の低排出ガスゾーン(LEZ)が稼働しており、自家用車のコンプライアンスコストを押し上げる一方で、シェアードフリートを利用する一時的なユーザーには影響が少ないです。これにより、P2Pプラットフォームは規制を競争優位に変えることができます。

* スマートフォン対応テレマティクスによる安全なレンタル: リモートロック、リアルタイム診断、AIベースの損傷検出により、手動での受け渡し時間がほぼゼロになり、モバイルファーストのオペレーターに効率性をもたらしています。これにより、プラットフォームはドライバーの行動を動的に評価し、リスクを価格に反映させることができ、保険パートナーシップを通じて付帯収益を生み出しています。

市場の抑制要因

* 発展途上地域での普及の限定: スマートフォンの普及率の差やデジタル決済の不十分さがユーザー獲得を制限し、東南アジアやアフリカの一部地域ではプラットフォームの密度が事業の採算ラインを下回っています。所得格差も需要を制約し、日額レンタル料金が現地賃金水準を上回ることがあります。

* 個人レンタルに関する規制の不確実性: 保険の最低要件、税務処理、データプライバシーに関する規制が統一されていないため、コンプライアンスコストが増加し、小規模な新規参入者を阻害しています。一貫性のない政策は、投資家がキャッシュフロー予測に適用する割引率を引き上げ、堅調な需要予測にもかかわらず資本流入を抑制しています。

セグメント分析

* 車両タイプ別: エコノミーモデルの優位性による量的な成長

エコノミー車両のP2Pカーシェアリング市場規模は2025年に16.4億米ドルに達し、燃料費と駐車費用を最小限に抑えることができるため、プラットフォームの利用を支え続けています。高い回転率は「所有よりも利用」という精神と合致し、通勤者や学生向けの繰り返し利用可能な低コストの移動手段を提供するフリートを優先するようオペレーターを促しています。一方、ラグジュアリーサブセグメントは2030年までに23.50%のCAGRで最も速く成長しており、1日あたり200米ドルを超える平均レンタル収益は収益の多様性を広げ、一時的な贅沢を求める富裕層ユーザーを引き付けています。

* サービスモデル別: 往復型の安定性と片道型の革新性

往復型は2025年のP2Pカーシェアリング市場規模に19.0億米ドルを貢献し、68.54%のシェアを占めています。これは、車両が固定された場所に戻るため、メンテナンスサイクルが簡素化され、再配置費用が削減されるという運用上の予測可能性に基づいています。平均的な旅行期間は約26時間で、従来のレンタカー会社と競争力のある宿泊料金をサポートしています。片道型は、機械学習エンジンが予約の非対称性を分析し、リアルタイムで価格を調整することで、2025年の小規模な基盤から急速に拡大しています。

* ビジネスモデル別: ステーションベース型の信頼性とフリーフローティング型の柔軟性

ステーションベース型は2025年に18.7億米ドルを生み出し、現在のP2Pカーシェアリング市場シェアの67.55%を占めています。これは、保証されたピックアップポイントがユーザーの信頼を築き、清掃や充電のスケジュールを予測可能にするためです。オペレーターは、公共交通機関のハブ近くでの複数年にわたる駐車契約を通じて、コスト構造の戦略的な可視性を確保しています。フリーフローティング型は、モバイル接続と高精度GPSが車両紛失のリスクを低減するため、2025年から2030年にかけて25.76%のCAGRで成長しています。このモデルは、直前の短距離移動需要が強い密集した都心部で優れています。

地域分析

* 欧州: 2024年の収益の36.48%を占めており、早期の普及、厳格なLEZ法制、カーシェアリングを補完する複雑な公共交通網によって支えられています。パリ、ミラノ、ベルリンなどの都市は、P2P車両をMaaS(Mobility-as-a-Service)プラットフォームに統合しています。しかし、主要都市部での飽和状態に近づいているため、成長は緩やかになっています。

* アジア太平洋: 27.10%のCAGRで最も急速に成長している地域であり、メガシティの渋滞とデジタルウォレットの普及が牽引しています。Grabのようなスーパーアプリは、P2Pカーシェアリングをフードデリバリーや後払い決済を含むロイヤルティループに組み込み、クロスサービスエンゲージメントを高めています。

* 北米: 米国ではP2Pカーシェアリングの先駆者であるものの、最近の統合は競争の激化と規制の断片化を示しています。Turoは依然として支配的なブランドですが、2025年のIPO延期は投資家の慎重さを示しています。一方、カナダは、州をまたがるフリートモビリティを許可する統一された連邦ガイドラインの恩恵を受けており、均質な規制が市場の回復力を維持する方法を示しています。

競争環境

プラットフォームのリーダーシップは、資本効率と技術的深さを兼ね備えた企業に集約されています。Turo、Grab、SOCARは、テレメトリー、不正検出、データ駆動型価格設定への継続的な投資を通じて、地域的な拠点を確立しています。従来のレンタカー大手であるEnterprise HoldingsやAvis Budget Groupも、既存のデポネットワークと大規模な企業フリートを活用してP2P分野に進出しています。自動車メーカーも戦略的支配を求めており、フォルクスワーゲンとUberの提携は、OEMハードウェア、ライドヘイリングデータ、P2Pインフラを統合して規模拡大を加速させています。

技術が主要な差別化要因であり、AIモデルが旅行価格を設定し、需要の急増を予測し、フリートの再配置を推奨しています。一部のオペレーターは、ブロックチェーンを活用した本人確認を試験的に導入し、オンボーディング時間を短縮しつつ不正を抑制しています。EV専用のシェアリング専門企業であるZEVOは、バッテリー状態分析を活用してダウンタイムを最小限に抑え、アイドル期間中にV2G収益源を統合しています。

しかし、ニッチな機会は依然として存在します。交通機関の空白がある地方市場では、地域の信用組合に支えられたコミュニティ協同組合が有望です。ラストマイル配送の急増に対応するための商用車シェアリングも多様化の可能性を提供します。プラットフォームの統合も進んでおり、MilesがBoltのアプリに統合された例は、カテゴリーの境界が曖昧になることで、顧客エンゲージメントを深めるワンストップのモビリティダッシュボードが生まれることを示しています。全体として、戦略的提携、フリートの電動化、データ収益化がP2Pカーシェアリング市場における将来のシェア配分を決定するでしょう。

最近の業界動向

* 2025年6月: テスラがテキサス州オースティンで1回あたり4.20米ドルでロボタクシーサービスを開始し、自動運転シェアードモビリティへのパラダイムシフトを示しました。

* 2025年6月: ZEVOがテスラオーナー向けのP2P EVシェアリングプラットフォームを発表し、技術に特化したセグメンテーションを強調しました。

* 2025年4月: LyftがFreenowを1億7500万ユーロで買収し、欧州9カ国にマルチモビリティの範囲を拡大しました。

* 2025年4月: フォルクスワーゲンとUberが、2025年後半に開始されるロサンゼルスでの自動運転ID. Buzzバンの試験運用に合意しました。

このレポートは、P2P(Peer-to-Peer)カーシェアリング市場に関する詳細な分析を提供しています。P2Pカーシェアリングは、個人が所有する車両をオンラインプラットフォームやモバイルアプリケーションを通じて他者に貸し出す分散型モデルであり、従来のレンタカーサービスに代わる費用対効果が高く柔軟な選択肢として注目されています。車両所有者は遊休資産から収益を得ることができ、利用者は便利で手頃な交通手段を利用できる点が特徴です。

市場の動向としては、いくつかの主要な推進要因が挙げられます。まず、「所有」から「アクセス」へと変化する顧客の嗜好が市場を牽引しています。車両所有コストの上昇、都市部の低排出ガスゾーンの拡大、安全なレンタルを可能にするスマートフォン対応のテレマティクス技術の進化も重要な要素です。さらに、自動車メーカーが支援するP2Pプログラムや、利用状況に応じた保険(Usage-based insurance)の革新も市場成長に寄与しています。

一方で、市場にはいくつかの抑制要因も存在します。発展途上地域での普及の遅れ、個人間レンタルに関する規制の不確実性、信頼性や安全性への懸念、そして電気自動車(EV)充電インフラのばらつきなどが挙げられます。特に規制については、ニュージャージー州やシンガポールのような明確な法規がある地域では成長が促進される一方、他の地域での一貫性のない規則はコンプライアンス上の不確実性を生み、市場拡大を妨げる可能性があります。

市場規模と成長予測に関して、P2Pカーシェアリング市場は2025年に27.7億米ドル、2030年には74.4億米ドルに達すると予測されています。

市場は以下のセグメントで分析されています。

* 車両タイプ別: エコノミー、エグゼクティブ、ラグジュアリー

* サービスモデル別: ワンウェイ、ラウンドトリップ

* ビジネスモデル別: フリーフローティング、ステーションベース

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ

特に、サービスモデル別ではワンウェイレンタルが最も速い成長を示しており、都市部の人口密度増加や複合的な交通手段との統合により、年平均成長率(CAGR)24.20%で拡大すると予測されています。地域別では、アジア太平洋地域が最も急速に成長しており、急速な都市化、政府の支援政策、そしてスーパーアプリエコシステムの統合が推進力となり、2030年までにCAGR 27.10%で成長すると見込まれています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイル(Turo Inc.、Getaround Inc.、Zipcar Inc.、Share Now GmbHなど)が詳細に調査されています。これにより、市場の主要プレイヤーとその戦略的ポジショニングが明らかになります。

最後に、レポートは市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性を探っています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 所有よりもアクセスを好む顧客の変化

- 4.2.2 車両所有コストの上昇

- 4.2.3 都市部の低排出ガスゾーンの拡大

- 4.2.4 安全なレンタルを可能にするスマートフォン対応テレマティクス

- 4.2.5 自動車メーカーが支援するP2Pプログラム

- 4.2.6 利用ベース保険の革新

-

4.3 市場の阻害要因

- 4.3.1 発展途上地域での限定的な導入

- 4.3.2 個人レンタルに関する規制の不確実性

- 4.3.3 信頼と安全に関する懸念

- 4.3.4 EV充電インフラのばらつき

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 PESTLE分析

-

4.8 ポーターの5つの力

- 4.8.1 新規参入者の脅威

- 4.8.2 買い手/消費者の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替製品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 車種別

- 5.1.1 エコノミー

- 5.1.2 エグゼクティブ

- 5.1.3 ラグジュアリー

-

5.2 サービスモデル別

- 5.2.1 片道

- 5.2.2 往復

-

5.3 ビジネスモデル別

- 5.3.1 フリーフローティング

- 5.3.2 ステーションベース

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 欧州

- 5.4.3.1 英国

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他の欧州諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリアおよびニュージーランド

- 5.4.4.6 ASEAN-5

- 5.4.4.7 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 エジプト

- 5.4.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Turo Inc.

- 6.4.2 Getaround Inc.

- 6.4.3 Zipcar Inc.

- 6.4.4 Share Now GmbH

- 6.4.5 BlaBlaCar (Comuto SA)

- 6.4.6 ZEVO

- 6.4.7 inDrive

- 6.4.8 SOCAR Group

- 6.4.9 Grab Holdings Ltd.

- 6.4.10 Zoomcar Ltd.

- 6.4.11 Scoop Technologies Inc.

- 6.4.12 Karos

- 6.4.13 HyreCar Inc.

- 6.4.14 GoGet Carshare Pty Ltd

- 6.4.15 Car Next Door Pty Ltd (Uber Carshare)

- 6.4.16 Karshare Services Ltd.

- 6.4.17 Hiyacar Ltd.

- 6.4.18 Avail Car Sharing

- 6.4.19 Delimobil

- 6.4.20 GoMore A/S

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

個人間カーシェアリングは、個人が所有する自動車を、使用しない時間帯に他の個人に貸し出すサービスを指します。これは、プラットフォーム事業者が提供するウェブサイトやスマートフォンアプリケーションを介して、貸し手と借り手をマッチングさせる仕組みが一般的です。従来のレンタカーサービスや法人運営のカーシェアリングとは異なり、個人が所有する多様な車種を利用できる点や、地域に密着した形で車両の貸し借りが行われる点が特徴として挙げられます。遊休資産である自家用車を有効活用し、貸し手は維持費の軽減や副収入を得ることができ、借り手は必要な時に必要な車種を、比較的安価に利用できるという双方にメリットのある経済活動として注目されています。

このサービスにはいくつかの種類が見られます。最も一般的なのは、専門のプラットフォーム事業者が仲介する「プラットフォーム型」です。このモデルでは、事業者が予約システム、決済機能、保険制度、カスタマーサポートなどを一括して提供し、貸し手と借り手の間の取引を円滑に進めます。これにより、個人間の信頼関係がなくても安心して利用できる環境が整備されています。また、特定の地域やコミュニティ内で、顔見知りの間で貸し借りが行われる「コミュニティ型」も存在しますが、現代ではプラットフォームを介さない純粋なコミュニティ型は稀で、多くはプラットフォームの機能を活用しつつ、地域性を重視する形を取っています。さらに、高級車、キャンピングカー、電気自動車(EV)など、特定の車種や用途に特化したサービスも登場しており、利用者の多様なニーズに応えています。

個人間カーシェアリングの用途は多岐にわたります。借り手側にとっては、まず自動車の購入や維持にかかる費用を抑えつつ、必要な時だけ車を利用できる経済的なメリットが大きいです。また、普段乗ることのない多様な車種を試してみたい場合や、引っ越し、レジャー、大人数での移動など、一時的に大きな車や特定の機能を持つ車が必要な場合に非常に便利です。公共交通機関が不便な地域での移動手段としても活用され、地域住民の生活の足となるケースもあります。一方、貸し手側にとっては、自家用車の維持費(駐車場代、保険料、税金など)を軽減できる点が最大の魅力です。車が使われていない時間を有効活用することで、副収入を得られるだけでなく、自身の車が社会に貢献しているという満足感や、環境負荷の低減に貢献しているという意識を持つこともできます。

このサービスを支える関連技術は多岐にわたります。中心となるのは、予約、決済、車両の解錠・施錠、位置情報確認などを一元的に行う「スマートフォンアプリケーション」です。これにより、貸し手と借り手は物理的な鍵の受け渡しなしに取引を完結できます。車両には「IoTデバイス」や「スマートキー」が設置され、アプリからの遠隔操作でドアの開閉やエンジンの始動を可能にします。また、「GPS」や「位置情報サービス」は、車両の位置特定、利用履歴の追跡、盗難防止に不可欠です。さらに、「AI」や「ビッグデータ」は、需要予測、最適なマッチング、料金設定の最適化、不正利用の検知などに活用され、サービスの効率性と安全性を高めています。オンラインでのスムーズな取引を可能にする「オンライン決済システム」や、運転免許証の確認、顔認証などによる「本人確認システム」も、セキュリティと利便性の向上に貢献しています。将来的には、ブロックチェーン技術が契約の透明性や信頼性の向上に寄与する可能性も秘めています。

市場背景としては、近年、特に若年層を中心に「所有から利用へ」という価値観の変化が加速していることが挙げられます。自動車を所有することに伴う経済的負担の重さや、都市部での駐車場問題などが、この変化を後押ししています。また、環境意識の高まりも重要な要素であり、車の稼働率を向上させることでCO2排出量を削減するという個人間カーシェアリングのコンセプトは、持続可能な社会への貢献として評価されています。経済的合理性、環境意識、そして利便性の追求が、この市場の成長を牽引しています。新型コロナウイルス感染症のパンデミックも、公共交通機関を避ける動きや、密を避けたレジャー需要の増加により、個人間カーシェアリングの利用を促進する一因となりました。しかし、課題も存在します。トラブル発生時の保険制度の整備、車両の清潔さやメンテナンス状況のばらつき、貸し手と借り手の間の信頼構築、盗難や事故、破損時の責任問題、そして都市部における駐車場確保の問題などが挙げられ、これらの解決が市場のさらなる拡大には不可欠です。

将来展望としては、個人間カーシェアリング市場は今後も拡大を続けると予測されています。サービスの認知度向上と利便性の改善により、より多くの利用者が獲得されるでしょう。提供される車種も、現在のガソリン車だけでなく、電気自動車(EV)や、将来的には自動運転車など、多様なモビリティへと広がっていく可能性があります。また、MaaS(Mobility as a Service)との連携が強化され、公共交通機関、タクシー、自転車シェアなど、他の交通手段とシームレスに統合されたサービスの一部として位置づけられることで、利用者の利便性は飛躍的に向上するでしょう。自動運転技術の進化は、無人での車両の貸し出し・返却を可能にし、サービスの運用コスト削減と利便性向上に大きく貢献すると期待されています。保険や補償制度のさらなる充実、データ活用によるパーソナライズされたサービス提供、そして新しいモビリティサービスに対応した法規制の進化も、市場の健全な成長を後押しする重要な要素となります。地域コミュニティとの連携を強化し、地域活性化の一環として活用される可能性も秘めており、単なる移動手段の提供に留まらない、社会インフラとしての役割も期待されています。