P2Pレンディング市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## P2Pレンディング市場に関する詳細な市場調査レポート概要

### 1. 市場概要

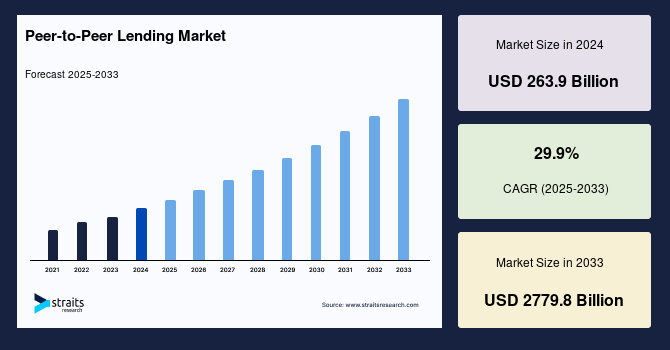

世界のP2Pレンディング市場は、2024年に2,639億米ドルと評価され、2025年には3,428億米ドルに成長し、予測期間である2025年から2033年にかけて年平均成長率(CAGR)29.9%で拡大し、2033年には2兆7,798億米ドルに達すると予測されています。

P2Pレンディングとは、個人や企業が、従来の金融機関や銀行部門を介さずに、他の個人や貸し手から融資を受けることができる手法を指します。このモデルは、借り手と貸し手を直接結びつけることで、従来の金融システムが持つ中間コストや手続きの煩雑さを排除することを目指しています。P2Pレンディングでは、担保付きローンと無担保ローンの両方が提供されますが、業界の大部分は無担保の個人ローンで構成されています。担保付きローンはP2Pレンディングにおいては一般的ではなく、通常、高価な資産によって裏付けられることが特徴です。

多くのP2Pレンディング事業は、最小限の運営費用でサービスを提供するためにオンラインプラットフォームを活用しており、これにより貸し手に対してより低価格な融資サービスを提供することが可能となっています。このプラットフォームは、投資家にとって多様な資産ポートフォリオを構築し、比較的低リスクな投資を行う機会を提供します。また、投資を複数のローンに分散させることで投資家資本を保護し、借り手のリスクを低減する効果も期待できます。

P2Pレンディングは、従来の貸付方法と比較して潜在的な利点が多くあります。特に、信用格付けが低い、または信用履歴が短い借り手は、銀行からローンを承認されるのが難しい場合がありますが、P2Pマーケットプレイスはそうした人々にとって実行可能な代替手段となります。さらに、P2Pマーケットプレイスは、高金利のクレジットカードやペイデイローンと比較して、より低い金利を提供する可能性もあります。これらの利点により、P2Pレンディングは金融包摂を促進し、より広範な層に金融サービスへのアクセスを提供しています。

P2Pレンディングプラットフォームは、大規模な人員、インフラ、設備を必要としない点で、従来の銀行ソリューションとは一線を画しています。ウェブベースのサービスを利用して運営され、データは一般に公開されており、オンライン事業はウェブサイトへのアクセスを許可することで、消費者に対して利用可能なローンやその種類に関する明確な情報を提供します。これらのP2Pレンディングプラットフォームは、債務者から手数料を徴収し、投資家へのローン返済から手数料を差し引くことで収益を上げており、これが市場の拡大を刺激しています。また、物理的な支店、人員、支店維持にかかるコストを削減することで運営費用を低減し、市場の成長をさらに促進しています。

### 2. 市場促進要因

世界のP2Pレンディング市場の成長は、いくつかの強力な要因によって推進されています。

まず、**運営コストの削減と市場リスクの低減**が挙げられます。P2Pレンディングは、従来の金融機関が抱える物理的な支店や大規模な従業員に関連する高額な運営費用を大幅に削減します。このコスト削減は、借り手により有利な金利を提供し、投資家により高いリターンをもたらす基盤となります。また、P2Pレンディングプラットフォームは、投資家が金利リスク、失業率リスク、不動産価格リスクなど、さまざまな市場リスクを分散し、低減するのに役立ちます。投資を多数の異なるローンに分散させることで、個々のローンのデフォルトがポートフォリオ全体に与える影響を最小限に抑えることが可能です。

次に、**金融業界におけるデジタル化の進展**が大きな推進力となっています。デジタル化は、従来の銀行システムと比較して、P2Pレンディングにおける透明性を高めています。P2Pレンディングプラットフォームは、ウェブベースのサービスを介して運営されるため、情報公開が容易であり、消費者はローンや利用可能なローンの種類についてより明確な全体像を把握できます。この透明性は、借り手と貸し手の双方に信頼感をもたらし、市場の拡大に貢献しています。

さらに、**P2Pレンディングプラットフォームの革新的な優位性**も重要な要因です。P2Pレンディングプラットフォームは、テクノロジーを活用してローン申請者の信用格付けや金利設定を迅速かつ効率的に行うことで、意思決定プロセスを大幅に改善しています。これは、従来の銀行システムと比較して、P2Pレンディングがより高い事業透明性を提供し、迅速なサービス提供を可能にする技術的優位性を持っていることを意味します。このような効率性は、借り手にとっての利便性を高め、市場の成長を加速させる主要な要因となっています。

**インターネット利用者とスマートフォンの普及拡大**も、P2Pレンディング市場の成長を強力に後押ししています。世界中でインターネット接続とスマートフォンの利用が爆発的に増加したことで、オンラインでの金融取引、特にオンラインレンディングプロセスが近年著しく促進されています。これにより、P2Pレンディングプラットフォームへのアクセスが容易になり、より多くの人々がこのサービスを利用するようになりました。

最後に、**P2Pレンディングプラットフォームのコスト優位性**自体が、市場拡大の原動力となっています。P2Pレンディングサービスは、ラップトップやスマートフォンを介してインターネット上で運営されるため、人件費や不動産コストを節約できます。従来の貸付プラットフォームと比較して、P2Pレンディングサービスのコストは非常に安価であり、この各利点が高まる需要を生み出し、予測期間中の世界のP2Pレンディング市場の拡大を後押ししています。

### 3. 市場抑制要因

P2Pレンディング市場は急速な成長を遂げている一方で、その拡大を制約するいくつかの重要な要因も存在します。

最も懸念されるのは、**資金損失のリスク**です。P2Pレンディングは投資家にとって魅力的なリターンを提供する可能性がありますが、借り手のデフォルトによる元本損失のリスクを常に伴います。特に、P2Pレンディングの性質上、従来の銀行ローンよりもリスクの高い借り手が含まれることがあり、これが投資家にとっての潜在的な損失リスクを高めています。

次に、**融資処理に関する政府規制の採用**が市場成長の障壁となることがあります。P2Pレンディング市場は比較的新しいため、多くの国ではまだその規制枠組みが完全に確立されていません。政府が投資家保護や市場の安定を目的として新たな、あるいはより厳格な規制を導入するたびに、P2Pレンディングプラットフォームはこれに適応するためのコストや労力を要し、これが事業の拡大を遅らせる可能性があります。過度な規制は、市場の柔軟性や革新性を損なう恐れもあります。

**P2Pレンディングの利点に関する一般の認知度不足**も大きな抑制要因です。多くの潜在的な借り手や投資家は、P2Pレンディングが提供する利点や仕組みについて十分な知識を持っていません。特に、従来の金融システムに慣れ親しんだ人々にとって、P2Pレンディングはまだ未知の領域であり、その安全性や信頼性に対する懸念から利用をためらう傾向があります。

さらに、**オンライン匿名性に起因する詐欺リスクの高さ**もP2Pレンディング市場特有の課題です。オンライン環境での取引が中心であるため、借り手や貸し手の身元確認が不十分な場合、詐欺行為のリスクが高まります。これは、投資家と借り手の双方にとってセキュリティ上の懸念となり、市場の信頼性を損なう可能性があります。

P2Pレンディング市場はまだ比較的新しく、一部のP2Pネットワークでは**資金調達の多様性が不足**しており、サービス提供者が提供する低金利に大きく依存している場合があります。これは、市場の不安定性や外部ショックに対する脆弱性を高める可能性があります。

公衆の懸念も市場の成長を阻害しています。調査によると、消費者の約80%が**無秩序な貸付システム**に対して懸念を抱いており、一方で規制のない投資や貸付選択肢を好む顧客はわずか2.1%に過ぎません。このデータは、市場の健全な発展のためには、より明確で信頼できる規制環境が不可欠であることを示唆しています。

最後に、**大手テクノロジー企業間の競争激化**も抑制要因として浮上しています。Amazon、Facebook、Googleなどの巨大企業が金融サービス分野に進出するにつれて、P2Pレンディング市場の参加者もこれらの企業と競合することになります。これにより、他のP2Pレンディング事業者は、資金調達の機会が減少し、市場での優位性を確立することがより困難になる可能性があります。

### 4. 市場機会

P2Pレンディング市場は、いくつかの重要な機会によって将来的な成長が期待されています。

まず、**アジア太平洋地域における政府の好意的な法整備**が大きな機会を創出しています。中国、バングラデシュ、インドといったアジア諸国では、P2Pレンディングの成長を支援する政府の法規制が導入されつつあります。これらの規制は、市場の健全な発展を促進し、投資家と借り手の双方に安心感をもたらすことで、P2Pレンディングの採用を加速させると予想されます。

特に中国では、**インターネット金融の戦略的価値**が広く認識されています。中国経済への投資資金を確保する上で、インターネット金融は非常に有効な手段とされています。また、中国の膨大な人口を考えると、その金融ニーズを満たすために銀行や貸付事務所の数を増やすことは現実的ではありません。さらに、中国の従来の銀行は他の代替貸付プラットフォームと比較して金利が非常に高く、人口に対する銀行口座普及率も他の先進国と比べて低い水準にあります。これらの要因が相まって、中国国内でのP2Pレンディングの需要を促進しています。

世界中の企業が**多数の中小企業(SME)に資金を提供**していることも、FinTech業界がオンラインP2Pレンディングを導入するきっかけとなっています。中小企業は経済成長の重要な原動力ですが、従来の銀行からの融資を受けるのが難しい場合があります。P2Pレンディングは、これらのSMEにとって資金調達の新たな道を開き、その成長を支援することで、市場全体の拡大に貢献しています。

さらに、**スマートフォンやその他のモバイルデバイスの利用増加**は、オンラインP2Pレンディングプロバイダーが中小企業に一層注力するよう促しています。モバイル技術の進歩により、SMEはより手軽にP2Pレンディングプラットフォームにアクセスし、融資申請を行うことができるようになっています。この動向は、P2Pレンディング市場にとって収益性の高い機会を生み出すと期待されています。

将来的な市場拡大のための魅力的な機会としては、**融資前のコンサルティングサービスの提供**や、**ビジネス向け貸付オプションの拡大**が挙げられます。借り手、特に中小企業やスタートアップ企業は、融資を受ける前に専門的なアドバイスを求めることが多く、このようなサービスを提供することで、P2Pレンディングプラットフォームは顧客ロイヤルティを高め、より多くの顧客を引きつけることができます。また、多様なビジネスニーズに対応する貸付オプションを開発することも、市場シェアの拡大につながります。

最後に、**ミレニアル世代のローン申請におけるオンラインプラットフォームへの嗜好**も、P2Pレンディング市場の成長を後押しする重要な機会です。デジタルネイティブであるミレニアル世代は、従来の銀行の支店を訪れるよりも、モバイルアプリケーションやオンラインプラットフォームを通じて金融取引を行うことを好みます。この世代の人口が増加し、購買力が高まるにつれて、オンラインP2Pレンディングサービスへの需要はさらに拡大すると予想されます。

### 5. セグメント分析

P2Pレンディング市場は、貸付タイプ、ローンタイプ、最終利用者に基づいて詳細に分析することができます。

#### 5.1. 貸付タイプ別分析

* **従来型貸付 (Traditional Lending):**

このセグメントは、予測期間中に年平均成長率(CAGR)29.3%で成長し、市場最大のシェアを占めると予測されています。従来型貸付は、多様な金融サービスを提供しますが、消費者や企業に対する基準は一般的に非常に厳格です。投資家や預金者から資金を収集し、それを商業用および個人用として金利付きローンとして市場に提供します。従来の銀行は代替ローンよりも高い金利を課すことが多いため、時間の経過とともにその人気は低下していましたが、最近の市場の主要な動向としては、一部の確立された貸し手が金利を引き下げ、ローン返済サービスを改善している点が挙げられます。これにより、従来型貸付も市場で一定の競争力を維持しようと努めています。

* **代替マーケットプレイス貸付 (Alternative Marketplace Lending):**

このセグメントは、市場で2番目に大きなシェアを占めると予測されています。代替マーケットプレイス貸付は、個人や企業がオンラインプラットフォームを利用して、より広範な信用オプションをより低い金利で利用できるようにする代替的な資金調達の一種です。このモデルは、人工知能(AI)、機械学習(ML)、ビッグデータといった先進技術を活用し、市場の借り手と個々の投資家を直接結びつけます。さらに、代替マーケットプレイス貸付は、銀行口座を持たない、または銀行サービスが十分に利用できない(アンダーバンクド/アンバンクド)借り手に対しても資金提供を可能にしてきました。これは、投資家がこれらの借り手の貸付プロセスへの参加に伴う金融リスクと利益を受け入れることで、より高いリターンを得られるためです。この革新的なアプローチは、金融包摂を促進し、市場の成長を強力に後押ししています。

#### 5.2. ローンタイプ別分析

* **中小企業向けローン (Small Business Loans):**

このセグメントは、予測期間中に年平均成長率(CAGR)29%で成長し、市場最大のシェアを占めると予測されています。P2Pクレジットレンディングは、中小企業に対し、既存企業向けの運転資金としてのオペレーティングローンや、新規事業の立ち上げを支援するスタートアップローンといった形で資金へのアクセスを提供します。しかし、P2Pレンディングサービスの多くの悪影響や損失に関連して、従来の銀行がローン要請を受け入れ始めるにつれて、このセグメントの拡大は将来的に鈍化する可能性があります。Kabbage, Inc.のような代替貸し手の数も増加しており、これらの企業は銀行と提携して、顧客により良い、より柔軟なサービスを提供することを目指しています。

* **不動産ローン (Real Estate Loans):**

このセグメントは、市場で2番目に大きなシェアを占めると予測されています。P2P不動産ローンは、住宅ローンを探している多くの消費者にとって、従来の銀行に代わる魅力的な選択肢です。その理由としては、書類手続きが少なく、融資実行までの時間が短いことが挙げられます。この市場の借り手は、多くの場合、不動産に長期投資を行う経験豊富な不動産企業です。また、ミレニアル世代やその他の若い世代の借り手は、親世代のような銀行へのコミットメントを持たず、不動産購入のような重要な金融決定において幅広い選択肢に対してオープンであるため、市場の成長を支援しています。

#### 5.3. 最終利用者別分析

* **法人 (Business):**

このセグメントは、予測期間中に年平均成長率(CAGR)29.5%で成長し、市場最大のシェアを占めると予測されています。法人向け貸付は、中小企業、その他の事業体、および新規スタートアップ企業に提供されます。P2Pレンディング市場の成長は、主にオンライン貸付サービスを提供するFinTech企業の増加と、貸し手の透明性を高めるための政府規制の実施によって推進されています。融資前のコンサルティングサービスの提供や、ビジネス向け貸付オプションの拡大といった要因は、今後数年間の市場拡大にとって魅力的な見通しを創出すると予想されています。

* **個人 (Consumer):**

このセグメントは、市場で2番目に大きなシェアを占めると予測されています。P2Pレンディングは、担保付きおよび無担保の個人ローンを提供します。消費者は、住宅ローン、自動車ローン、クレジットカード、学費ローン、個人ローンなど、さまざまな種類の資金調達を利用できます。消費者の期待が変化し、モバイルアプリケーションやその他の金融管理ツールを通じて貸付手続きが簡素化されていることが、このセグメントの成長を後押ししています。また、ミレニアル世代がローン申請にオンラインプラットフォームを好む傾向も、P2Pレンディングセクターの拡大を支援しています。

### 6. 地域分析

世界のP2Pレンディング市場の成長は、地域によって異なるダイナミクスを示しています。

* **北米:**

北米は、予測期間中に年平均成長率(CAGR)26.8%で拡大し、市場で最大のシェアを占めると予測されています。この地域での業界の成長は、米国におけるオンラインマーケットプレイス貸付の増加、代替資金調達方法に対する投資家と借り手の意識向上、そして国民のオンラインプラットフォームへの依存度の上昇によって推進されています。北米諸国では、エンドツーエンドの信用取引プロセスがデジタル化され、独自のカスタマイズされたユーザーフレンドリーな貸付体験が創出されています。さらに、銀行活動への関心の低下やこの地域の金融危機といった要因も、P2Pレンディング市場に利益をもたらすと予想されています。米国などの国々は、個人、中小企業、学生向け貸し手の増加によって既に財政的に支援されており、これらすべてが市場の拡大に貢献しています。

* **欧州:**

欧州は、年平均成長率(CAGR)34.8%で拡大し、2,762億米ドルの市場規模を保持すると予測されています。欧州の都市における投資家と借り手の増加により、P2Pレンディングプラットフォームの利用が広まっており、これが市場の拡大を刺激しています。適格な借り手を特定し、安全なローンプロセスを提供するために、銀行や金融機関におけるデジタル化が進んでいることも、業界の成長を促進しています。さらに、欧州諸国における代替オンライン金融の発展は、信用ローンの申請手続きを簡素化することでFinTechセクターに利益をもたらし、P2Pレンディング市場の拡大を育んでいます。

* **アジア太平洋:**

アジア太平洋地域は、予測期間中に最も急速な成長を経験すると予想されています。中国がアジア太平洋地域のP2Pレンディングセクターを主導しています。この地域のP2Pレンディング市場は、中小企業の増加によって拡大しています。中国やインドのような発展途上国の政府は、キャッシュレス技術の推進に継続的に取り組んでおり、これがP2Pレンディング市場の成長をさらに加速させています。

### 7. 結論

P2Pレンディング市場は、その革新的なビジネスモデル、デジタル化の恩恵、そして従来の金融システムが抱える課題への対応能力により、今後も力強い成長を続けることが予測されます。利点に関する認知度向上、規制環境の整備、そして詐欺リスクへの対策が、持続可能な成長と市場の信頼性確保のための鍵となるでしょう。特にアジア太平洋地域の急速な発展と、世界の多様なセグメントにおける需要の拡大が、P2Pレンディングの未来を明るく照らしています。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界のP2Pレンディング市場規模分析

- 世界のP2Pレンディング市場概要

- ビジネスモデル別

- 概要

- ビジネスモデル別(金額)

- 代替マーケットプレイスレンディング

- 金額別

- 伝統的レンディング

- 金額別

- ローンタイプ別

- 概要

- ローンタイプ別(金額)

- 消費者

- 金額別

- ビジネス

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 消費者信用ローン

- 金額別

- 中小企業向けローン

- 金額別

- 学生ローン

- 金額別

- 不動産ローン

- 金額別

- ビジネスモデル別

- 世界のP2Pレンディング市場概要

- 北米市場分析

- 概要

- ビジネスモデル別

- 概要

- ビジネスモデル別(金額)

- 代替マーケットプレイスレンディング

- 金額別

- 伝統的レンディング

- 金額別

- ローンタイプ別

- 概要

- ローンタイプ別(金額)

- 消費者

- 金額別

- ビジネス

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 消費者信用ローン

- 金額別

- 中小企業向けローン

- 金額別

- 学生ローン

- 金額別

- 不動産ローン

- 金額別

- 米国

- ビジネスモデル別

- 概要

- ビジネスモデル別(金額)

- 代替マーケットプレンディング

- 金額別

- 伝統的レンディング

- 金額別

- ローンタイプ別

- 概要

- ローンタイプ別(金額)

- 消費者

- 金額別

- ビジネス

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 消費者信用ローン

- 金額別

- 中小企業向けローン

- 金額別

- 学生ローン

- 金額別

- 不動産ローン

- 金額別

- ビジネスモデル別

- カナダ

- 欧州市場分析

- 概要

- ビジネスモデル別

- 概要

- ビジネスモデル別(金額)

- 代替マーケットプレイスレンディング

- 金額別

- 伝統的レンディング

- 金額別

- ローンタイプ別

- 概要

- ローンタイプ別(金額)

- 消費者

- 金額別

- ビジネス

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 消費者信用ローン

- 金額別

- 中小企業向けローン

- 金額別

- 学生ローン

- 金額別

- 不動産ローン

- 金額別

- 英国

- ビジネスモデル別

- 概要

- ビジネスモデル別(金額)

- 代替マーケットプレイスレンディング

- 金額別

- 伝統的レンディング

- 金額別

- ローンタイプ別

- 概要

- ローンタイプ別(金額)

- 消費者

- 金額別

- ビジネス

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 消費者信用ローン

- 金額別

- 中小企業向けローン

- 金額別

- 学生ローン

- 金額別

- 不動産ローン

- 金額別

- ビジネスモデル別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- ビジネスモデル別

- 概要

- ビジネスモデル別(金額)

- 代替マーケットプレイスレンディング

- 金額別

- 伝統的レンディング

- 金額別

- ローンタイプ別

- 概要

- ローンタイプ別(金額)

- 消費者

- 金額別

- ビジネス

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 消費者信用ローン

- 金額別

- 中小企業向けローン

- 金額別

- 学生ローン

- 金額別

- 不動産ローン

- 金額別

- 中国

- ビジネスモデル別

- 概要

- ビジネスモデル別(金額)

- 代替マーケットプレイスレンディング

- 金額別

- 伝統的レンディング

- 金額別

- ローンタイプ別

- 概要

- ローンタイプ別(金額)

- 消費者

- 金額別

- ビジネス

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 消費者信用ローン

- 金額別

- 中小企業向けローン

- 金額別

- 学生ローン

- 金額別

- 不動産ローン

- 金額別

- ビジネスモデル別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- ビジネスモデル別

- 概要

- ビジネスモデル別(金額)

- 代替マーケットプレイスレンディング

- 金額別

- 伝統的レンディング

- 金額別

- ローンタイプ別

- 概要

- ローンタイプ別(金額)

- 消費者

- 金額別

- ビジネス

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 消費者信用ローン

- 金額別

- 中小企業向けローン

- 金額別

- 学生ローン

- 金額別

- 不動産ローン

- 金額別

- アラブ首長国連邦

- ビジネスモデル別

- 概要

- ビジネスモデル別(金額)

- 代替マーケットプレイスレンディング

- 金額別

- 伝統的レンディング

- 金額別

- ローンタイプ別

- 概要

- ローンタイプ別(金額)

- 消費者

- 金額別

- ビジネス

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 消費者信用ローン

- 金額別

- 中小企業向けローン

- 金額別

- 学生ローン

- 金額別

- 不動産ローン

- 金額別

- ビジネスモデル別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- ビジネスモデル別

- 概要

- ビジネスモデル別(金額)

- 代替マーケットプレイスレンディング

- 金額別

- 伝統的レンディング

- 金額別

- ローンタイプ別

- 概要

- ローンタイプ別(金額)

- 消費者

- 金額別

- ビジネス

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 消費者信用ローン

- 金額別

- 中小企業向けローン

- 金額別

- 学生ローン

- 金額別

- 不動産ローン

- 金額別

- ブラジル

- ビジネスモデル別

- 概要

- ビジネスモデル別(金額)

- 代替マーケットプレイスレンディング

- 金額別

- 伝統的レンディング

- 金額別

- ローンタイプ別

- 概要

- ローンタイプ別(金額)

- 消費者

- 金額別

- ビジネス

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 消費者信用ローン

- 金額別

- 中小企業向けローン

- 金額別

- 学生ローン

- 金額別

- 不動産ローン

- 金額別

- ビジネスモデル別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- P2Pレンディング市場のプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- Avant Inc.

- 概要

- 企業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- Funding Circle Limited

- Kabbage Inc.

- Lending Club Corporation

- LendingTree, LLC

- On Deck Capital, Inc.

- Prosper Marketplace Inc.

- RateSetter

- Social Finance Inc.

- Zopa Limited

- Avant Inc.

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次データ

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 調査データ

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

P2Pレンディング、またはピアツーピアレンディングは、インターネット上のプラットフォームを介し、資金を借りたい個人や企業と、資金を貸したい個人や企業を直接結びつける金融サービスです。従来の銀行などの金融機関を仲介せず、貸し手と借り手が直接取引を行うため、金融の新しい形として注目されています。この仕組みでは、プラットフォームがマッチングを行い、信用評価、契約締結、資金決済、返済管理といった一連のプロセスを支援することで、取引の安全性と効率性を確保します。貸し手は比較的高利回りの投資機会を、借り手はより柔軟な条件での資金調達を期待できます。

P2Pレンディングには、その対象や目的によっていくつかの種類が存在します。例えば、個人向けP2Pレンディングでは、教育費や医療費、あるいは既存の借入金の一本化など、個人の様々なニーズに応じた少額融資が行われます。事業者向けP2Pレンディングは、中小企業が運転資金や設備投資のための資金を調達する際に利用され、特定のプロジェクトに特化した融資や、売掛債権を担保とした融資の形態も含まれます。さらに、不動産を担保とする不動産担保型P2Pレンディングも存在し、より大規模な資金調達を可能にしています。

借り手にとってのP2Pレンディングの利用価値は、多岐にわたります。従来の金融機関の厳格な審査基準を満たせない場合でも資金調達の機会が得られる点、そしてオンラインプラットフォームを介することで融資申請から実行までのプロセスが迅速に進む点が大きなメリットです。プラットフォームの運営コストが従来の銀行よりも低いため、借り手は比較的低い金利で資金を借り入れられる可能性もあります。これは、特に信用履歴がまだ十分に確立されていない個人や企業にとって、重要な資金調達の選択肢となり得ます。

一方、貸し手(投資家)にとっても、P2Pレンディングは魅力的な投資機会を提供します。預貯金や国債と比較して、より高いリターンを期待できる点が大きな魅力です。投資家は、自身のリスク許容度に応じて、様々な信用スコアの借り手や異なる種類のローンに分散投資を行うことで、ポートフォリオのリスクを管理できます。また、貸付先の情報が比較的透明に開示されるプラットフォームが多く、自身の資金がどのように活用されているかを把握しやすいという利点もあります。

このようなP2Pレンディングの仕組みを支えているのは、様々な先進的な技術です。その中核をなすのは、貸し手と借り手を効率的にマッチングし、取引の全プロセスを管理するオンラインプラットフォームです。これらのプラットフォームは、高度なアルゴリズムとビッグデータ分析を活用して借り手の信用リスクを評価します。従来の信用情報に加え、ソーシャルメディアの活動履歴や行動データなど多岐にわたる非伝統的なデータを分析することで、より精緻な信用スコアリングを可能にし、個々の借り手に対して適切な金利設定に貢献しています。

さらに、P2Pレンディングの信頼性と効率性を高めるために、サイバーセキュリティ技術は不可欠です。個人情報や金融取引データを保護し、詐欺や不正アクセスからユーザーを守る上で重要な役割を果たします。また、API(アプリケーションプログラミングインターフェース)を利用した銀行口座との連携や決済処理の自動化も、ユーザーエクスペリエンスを向上させています。近年では、ブロックチェーン技術の活用も模索されており、スマートコントラクトによる貸付契約の自動実行や、透明で改ざん不可能な取引記録の保持が期待され、さらなる進化が見込まれています。

P2Pレンディングは、伝統的な金融システムに新たな選択肢を提供し、資金の需要と供給をより直接的かつ効率的に結びつけることで、金融包摂の推進に貢献しています。個人の資産運用や企業の資金調達において、多様なニーズに応える柔軟なソリューションを提供し、デジタル技術の進化とともにその可能性を広げています。今後も、技術革新と規制の整備が進むにつれて、P2Pレンディングは金融エコシステムの中でさらに重要な役割を担っていくことでしょう。