ペグ化タンパク質市場の規模・シェア分析 – 成長動向と予測 (2026年~2031年)

ペグ化タンパク質市場レポートは、製品タイプ(PEG化キットおよび試薬[単官能性リニアPEGなど]、サービス[カスタムPEG合成など]など)、タンパク質タイプ(コロニー刺激因子、インターフェロンなど)、用途(腫瘍学、自己免疫疾患および炎症性疾患など)、エンドユーザー(CROおよびCMOなど)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ペグ化タンパク質市場の概要:成長トレンドと予測(2026年~2031年)

ペグ化タンパク質市場は、バイオ医薬品の半減期延長、免疫原性低減、安定性向上といった技術的利点により、著しい成長を遂げています。特に、腫瘍学、自己免疫疾患、希少疾患のパイプラインにおいて、その役割が拡大しています。垂直統合の推進、高純度試薬の安定供給、AIを活用したタンパク質工学プラットフォームの登場が、市場の勢いをさらに加速させています。製薬企業は、効力と安全性のバランスを取るために部位特異的PEGリンカーに依存する抗体薬物複合体(ADC)プログラムを加速させており、複雑な化学合成のアウトソーシングは、高度な結合技術へのアクセスを広げています。同時に、環境規制への関心が高まり、より環境に優しい生産方法が求められるようになり、調達戦略にも影響を与えています。

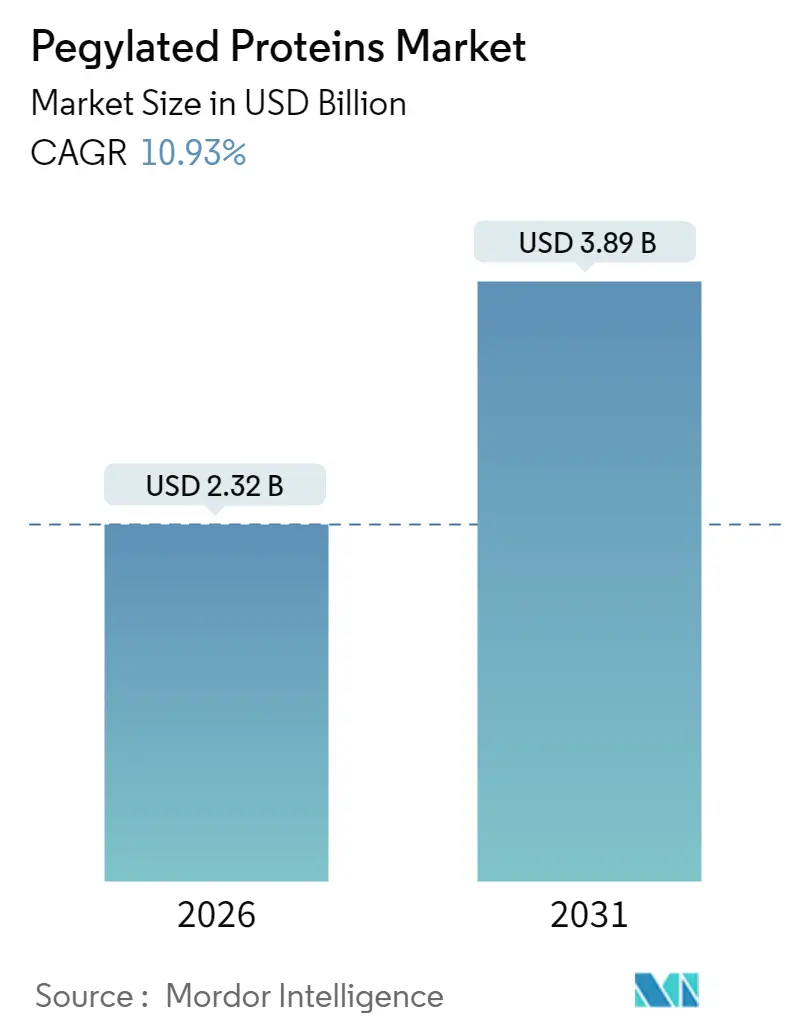

Mordor Intelligenceの分析によると、ペグ化タンパク質市場は2025年に20.9億米ドルと評価され、2026年には23.2億米ドル、2031年には38.9億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は10.93%と見込まれています。この成長は、主に北米が最大市場であり、アジア太平洋地域が最も急速に成長する市場として牽引しています。

# 主要な市場トレンドと洞察

市場の促進要因

ペグ化タンパク質市場の成長を後押しする主な要因は以下の通りです。

* 慢性疾患の高い有病率: 高齢化が進む地域では、長時間作用型バイオ医薬品の需要が高まっており、PEG化は慢性疾患の投与頻度を低減するために不可欠です。例えば、2024年9月にFDAが承認した慢性副甲状腺機能低下症治療薬Palopegteriparatideは、PEGキャリアが薬物動態を改善し、患者の服薬遵守を容易にすることを示し、腫瘍学以外の幅広い慢性疾患への応用が市場を拡大しています。

* 長時間作用型バイオ医薬品の採用増加: 真性多血症治療薬Ropeginterferon alfa-2bは、52週時点で71.4%の完全血液学的奏効を達成し、JAK2 V617Fアレル負担をほぼ半減させ、モノPEG化フォーマットの価値を実証しました。本剤の進行中の本態性血小板血症における第III相試験は、PEG化の柔軟性をさらに裏付け、製薬企業の開発予算拡大を促し、市場成長を加速させています。

* PEG結合ADCの腫瘍学パイプラインの拡大: PEGリンカーは、2023年に合計100億米ドル以上の売上を記録した新しい抗体薬物複合体(ADC)の安定性と薬物抗体比を高めます。Datopotamab deruxtecan、Patritumab deruxtecan、Telisotuzumab vedotinといった薬剤がFDAの審査を控えており、精密なPEG化学への依存が浮き彫りになっています。CDMO(医薬品受託製造開発機関)はバイオコンジュゲーション施設を拡張してこれに対応しており、市場拡大を後押ししています。

* 部位特異的PEG化化学へのR&D資金投入: 精密に定義された分子量PEGの進歩は、正確な結合制御を可能にし、不均一性や免疫原性を低減します。このため、高価格帯の治療薬に適した部位特異的プラットフォームへの投資がシフトしており、イノベーターは市場内で高利益率のニッチ市場を獲得する位置にいます。

* AIを活用したタンパク質工学による最適化サイクルの短縮: AIは、タンパク質設計と最適化のプロセスを加速させ、開発期間を短縮することで、市場の成長に貢献しています。

* PEG試薬供給の安全性確保のための戦略的パートナーシップ: 安定した試薬供給を確保するための企業間の戦略的提携も、市場の安定と成長を支えています。

市場の抑制要因

一方で、市場の成長を阻害する可能性のある要因も存在します。

* 薬剤の失敗とリコール: 開発中の薬剤の失敗や市場からのリコールは、市場の信頼性と投資意欲に悪影響を及ぼす可能性があります。

* 抗PEG抗体による加速血液クリアランス(ABC現象): コーネル大学の研究者たちは、ポリ(カルボキシベタイン)脂質ナノ粒子が抗PEG抗体を回避し、mRNAワクチンの性能を向上させることを示しました。分岐ランダムPEGやガングリオシド脂質ナノ粒子などの代替ポリマーも登場していますが、長期的な安全性データは限られています。持続的な免疫原性の懸念は、PEG化フォーマットの短期的な採用を抑制する可能性があります。

* 第一世代ペグ化ブロックバスターの特許切れ: 主要なペグ化医薬品の特許切れは、後発医薬品の参入を促し、市場価格の低下や競争激化につながる可能性があります。

* PEG廃棄物に対する環境・規制上の監視強化: 欧州では、ペプチドAPIの生産に1キログラムあたり最大14トンの溶剤が必要となるなど、ライフサイクルにおける溶剤負荷が検討され始めています。規制当局の監視強化は、より環境に優しい方法や生分解性包装の採用を促していますが、これはコンプライアンスコストを増加させ、特に小規模生産者にとって市場を制約する可能性があります。

# セグメント分析

製品タイプ別:サービスが成長エンジンとして台頭

2025年には、PEG化キット&試薬がペグ化タンパク質市場の68.82%の収益シェアを占めました。これは、製薬企業が日常的な結合を社内で管理することを好む傾向を反映しています。これらの既製品は、合理化された規制書類と安定した需要をもたらすリピート購入の恩恵を受けています。しかし、サービス部門は2031年までに9.55%のCAGRで拡大すると予測されています。これは、部位特異的結合、均質なリンカー設計、分析的検証といった高度な技術が、多くの社内チームのスキルセットを超えるためです。

サービスの急増は、顧客がカスタムPEG合成、プロセススケールアップ、GMPバッチリリースをCDMOに依頼することで、ペグ化タンパク質市場規模を拡大させています。成熟した企業は、高度な分析や規制文書作成を含むサービスメニューを拡大しており、ニッチな専門企業は高純度リンカー生産の分野で地位を確立しています。この二重構造のエコシステム(従来のワークフロー向けの標準試薬と、最先端科学向けのオーダーメイドサービス)は、パイプラインの複雑化に伴い、受託プロバイダーが段階的な価値を獲得できる位置にいます。

タンパク質タイプ別:ADCリンカーがイノベーションを牽引

2025年には、コロニー刺激因子がペグ化タンパク質市場の62.94%のシェアを維持しました。これは、ペグフィルグラスチムが単回投与で末梢幹細胞を動員する実績があるためです。インターフェロンは多発性硬化症治療に不可欠であり、この基盤となるセグメントは堅調です。

モノクローナル抗体&ADCリンカーは、カテゴリー内で最速の9.86%のCAGRを記録すると予測されています。これは、腫瘍学の開発者が効力と忍容性のバランスを取るために、精密に重み付けされたPEGスペーサーを要求しているためです。これらの要件は、イノベーターに不均一性や免疫原性を最小限に抑えるために、正確に定義された分子量PEGを採用するよう促しています。このトレンドは、リンカー化学のペグ化タンパク質市場規模を拡大し、CDMOの専用バイオコンジュゲーション施設への投資を強化しています。

用途別:自己免疫疾患が有望

2025年の収益の46.10%を腫瘍学が占めました。これは、PEGリンカーを使用して全身曝露を微調整し、治療域を拡大する抗体薬物複合体によって推進されています。EnhertuやKadcylaといったブロックバスターは、ペグ化タンパク質市場を牽引し続けており、複数の後期段階の資産がこの収益源をさらに深めることが期待されています。

自己免疫・炎症性疾患は、最も急速に成長している用途であり、2031年までに11.02%のCAGRで拡大すると予測されています。自己免疫性肝炎に対するエキソソーム修飾AAV遺伝子治療は、最近、肝臓のT-regレベルを上昇させ、ALTを低下させました。これは、PEG化が細胞毒性ペイロード以外の多様な用途を持つことを示しています。免疫介在性疾患が増加するにつれて、長時間作用型で忍容性の高いバイオ医薬品の需要が高まり、非腫瘍学分野におけるペグ化タンパク質市場規模が拡大する見込みです。

エンドユーザー別:CROsが勢いを増す

2025年には、製薬・バイオテクノロジー企業が支出の58.97%を占め、後期段階および商業製品のために社内能力を活用しました。彼らの優位性は、ペグ化タンパク質市場の安定を支える試薬、機器、検証済みワークフローに対する基本的な需要を確保しています。

CROs(医薬品開発業務受託機関)およびCMOs(医薬品受託製造機関)は、スポンサーが複雑な部位特異的結合をアウトソーシングする傾向が強まっているため、10.62%のCAGRで成長すると予測されています。2025年初頭のSamsung Biologicsによる14億米ドルの製造契約は、多製品・多モダリティプログラムをスケールアップできる外部能力へのシフトを例示しています。このようにアウトソーシングパイプラインが拡大することで、ペグ化タンパク質市場全体の成長に新たな勢いが注入されています。

# 地域分析

北米

北米は2025年の収益の44.05%を占め、FDA承認の着実なペースと広範な製造インフラに支えられています。Thermo Fisherの20億米ドルの複数年投資計画やMerckのデラウェア州における10億米ドルのバイオ医薬品センターは、この地域のペグ化タンパク質市場規模を強化する継続的な資本流入を示しています。規制の明確さと強力な知的財産保護は、イノベーターが高価値の結合作業を国内で行うことをさらに奨励しています。

欧州

欧州は、成熟したバイオ医薬品クラスターと、より環境に優しいPEG化慣行の早期採用を促す厳格な環境政策に支えられ、着実な拡大を維持しています。溶剤削減と廃棄物ストリーム監視に焦点を当てるこの地域の取り組みは、世界の供給契約に影響を与え、製造業者を将来のコンプライアンス基準を満たす持続可能な化学へと誘導しています。確立された償還制度も、承認されたPEG化治療薬の予測可能な採用を保証し、主要なEU経済圏全体でペグ化タンパク質市場シェアを維持しています。

アジア太平洋

アジア太平洋地域は、9.55%のCAGRで最も急速に成長している地域であり、バイオ製造能力の向上と市場参入障壁を低減する規制調和を反映しています。Samsung Biologicsはリンカー生産を拡大するために新しい工場を追加しており、中国とインドはGMP施設を拡大しています。また、地域政府は多国籍プロジェクトを誘致するためにバイオテクノロジーパークに資金を提供しています。これらの取り組みは、アジア太平洋地域全体でペグ化タンパク質市場規模を拡大しており、手頃な価格のバイオ医薬品に対する地域の需要は、技術移転と労働力育成を加速させています。これらのダイナミクスは、北米のイノベーションリーダーシップを損なうことなく、将来の成長を東洋に再分配しています。

# 競合状況

ペグ化タンパク質市場は中程度に断片化されており、単一企業が世界の収益の4分の1を超えることはなく、約12社が合わせて約70%を支配しています。知的財産ポートフォリオ、GMP試薬生産、規制実績が競争障壁を形成しています。Nektarが2024年11月にアラバマ州の工場をAmpersand Capital Partnersに売却したことは、企業が中核的なR&Dに焦点を合わせつつ、顧客への試薬供給の継続性を確保するために再調整する様子を示しています。垂直統合により、大手企業はより多くの価値を獲得できますが、部位特異的リンカーやAI駆動型設計に特化したニッチなイノベーターも契約を獲得し続けています。

提案されている米国のBIOSECURE Actにより、外国のサプライチェーンが精査されるため、パートナーシップは強化されています。この精査は、多地域にわたる事業展開を持つベンダーに有利に働きます。さらに、PEGをPCB(ポリカルボキシベタイン)やガングリオシドポリマーに置き換える取り組みは、ステルス代替品に焦点を当てたスタートアップ企業を生み出し、将来の市場破壊を示唆しています。FDA 21 CFR 172.820に基づく標準化は、すでに仕様基準を満たしている既存企業を強化します。

主要な業界リーダー

* Merck KGaA

* Thermo Fisher Scientific, Inc.

* Creative PEGworks

* NOF Corporation

* JenKem Technology

最近の業界動向

* 2025年1月: NucleraはCytivaと提携し、そのeProtein Discovery SystemとCytivaのBiacore SPRプラットフォームを組み合わせ、タンパク質最適化の合理化を図ることを発表しました。

* 2024年12月: Ampersand Capital Partnersは、Nektar TherapeuticsのPEG化試薬製造事業の買収を完了しました。

この市場は、技術革新と戦略的提携を通じて、今後も持続的な成長が期待されています。

このレポートは、PEG化タンパク質市場に関する詳細な分析を提供しています。PEG化とは、ポリエチレングリコール(PEG)を生物学的分子に結合または改変するプロセスであり、これにより薬剤の安定性、溶解性が向上し、免疫原性が低下するという利点があります。本レポートは、市場の仮定、定義、調査範囲、および調査方法を網羅しています。

エグゼクティブサマリーでは、市場の主要な動向と予測が提示されています。市場の成長を牽引する主な要因としては、慢性疾患の高い有病率、長期作用型バイオ医薬品の採用増加、PEG結合抗体薬物複合体(ADC)の腫瘍学パイプラインの拡大が挙げられます。さらに、部位特異的PEG化化学に対する研究開発資金の投入、AIを活用したタンパク質工学による最適化サイクルの短縮、およびPEG試薬供給の安全性確保のための戦略的パートナーシップも市場成長に大きく貢献しています。これらの要因により、PEG化タンパク質市場は年平均成長率(CAGR)10.93%で成長すると予測されています。

一方で、市場にはいくつかの課題も存在します。薬剤の失敗やリコール、抗PEG抗体による血中クリアランスの加速、第一世代のPEG化ブロックバスターの特許切れが目前に迫っていること、そしてPEG廃棄物に対する環境規制や監視の強化などが挙げられます。特に、抗PEG抗体の懸念は、次世代の複合体戦略においてPCBやガングリオシドLNPなどの代替ステルス高分子の研究を促しています。また、環境規制の厳格化は、より環境に優しい生産技術への移行を促し、コンプライアンスコストを増加させる可能性がありますが、持続可能な化学におけるイノベーションを刺激する側面もあります。

市場は、製品タイプ、タンパク質タイプ、用途、エンドユーザー、および地域別に詳細にセグメント化されています。

製品タイプ別では、PEG化キットおよび試薬が収益シェアの68.82%を占め、製薬開発者による広範な社内利用を反映して市場をリードしています。サービス分野では、複雑な部位特異的結合を専門プロバイダーに外部委託する傾向が強まっており、CRO(医薬品開発業務受託機関)およびCMO(医薬品製造受託機関)が2031年までにCAGR 10.62%でシェアを拡大すると予測されています。製品タイプには、モノ官能性リニアPEG、二官能性および多腕PEG、分岐/Y字型PEGなどのPEG化キット&試薬、カスタムPEG合成、分析・特性評価サービス、受託PEG化製造などのサービス、PEG化治療用有効成分、機器・消耗品が含まれます。

タンパク質タイプ別では、コロニー刺激因子(CSF)、インターフェロン、エリスロポエチン、組換え第VIII因子、酵素(例:L-アスパラギナーゼ)、モノクローナル抗体およびADCリンカー、その他のタンパク質タイプが分析対象です。

用途別では、腫瘍学、自己免疫・炎症性疾患、肝炎・ウイルス感染症、血液学(血友病、貧血)、内分泌・代謝性疾患などが主要な用途として挙げられます。

エンドユーザー別では、製薬・バイオテクノロジー企業、CRO・CMO、学術・研究機関、病院薬局が主要なエンドユーザーです。

地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米の各地域が分析されており、特にアジア太平洋地域は政府のインセンティブと大規模なCDMO投資に支えられ、CAGR 9.55%で最も急速に成長する地域と予測されています。

競争環境の章では、市場集中度、市場シェア分析、および主要企業のプロファイル(Merck KGaA、Thermo Fisher Scientific Inc.、NOF Corporation、Amgen Inc.、F. Hoffmann-La Roche AG、Pfizer Inc.、Takeda Pharmaceutical Co.など多数)が提供されています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向に基づいて評価されています。

市場の機会と将来展望としては、未開拓の領域や満たされていないニーズの評価が行われています。AI技術の進化や持続可能な化学への取り組みは、今後の市場のイノベーションをさらに加速させるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 慢性疾患の高い有病率

- 4.2.2 長時間作用型バイオ医薬品の採用増加

- 4.2.3 PEG結合抗体薬物複合体(ADC)の腫瘍学パイプラインの拡大

- 4.2.4 部位特異的PEG化化学への研究開発資金

- 4.2.5 AIを活用したタンパク質工学による最適化サイクルの短縮

- 4.2.6 PEG試薬供給の安全性確保のための戦略的パートナーシップ

- 4.3 市場の阻害要因

- 4.3.1 医薬品の失敗とリコール

- 4.3.2 抗PEG抗体による血液クリアランスの加速

- 4.3.3 第一世代PEG化ブロックバスターの特許期限切れが間近

- 4.3.4 PEG廃棄物ストリームに対する環境および規制の監視

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 製品タイプ別

- 5.1.1 PEG化キット&試薬

- 5.1.1.1 単官能性直鎖PEG

- 5.1.1.2 二官能性&多分岐PEG

- 5.1.1.3 分岐/Y字型PEG

- 5.1.2 サービス

- 5.1.2.1 カスタムPEG合成

- 5.1.2.2 分析・特性評価サービス

- 5.1.2.3 PEG化受託製造

- 5.1.3 PEG化治療用有効成分

- 5.1.4 機器&消耗品

- 5.2 タンパク質タイプ別

- 5.2.1 顆粒球コロニー刺激因子 (CSFs)

- 5.2.2 インターフェロン

- 5.2.3 エリスロポエチン

- 5.2.4 遺伝子組換え第VIII因子

- 5.2.5 酵素 (例: L-アスパラギナーゼ)

- 5.2.6 モノクローナル抗体&ADCリンカー

- 5.2.7 その他のタンパク質タイプ

- 5.3 用途別

- 5.3.1 腫瘍学

- 5.3.2 自己免疫疾患&炎症性疾患

- 5.3.3 肝炎&ウイルス感染症

- 5.3.4 血液学 (血友病、貧血)

- 5.3.5 内分泌・代謝性疾患

- 5.3.6 その他

- 5.4 エンドユーザー別

- 5.4.1 製薬・バイオテクノロジー企業

- 5.4.2 CROs&CMOs

- 5.4.3 学術・研究機関

- 5.4.4 病院薬局

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Merck KGaA

- 6.3.2 Thermo Fisher Scientific Inc.

- 6.3.3 NOF Corporation

- 6.3.4 JenKem Technology

- 6.3.5 Creative PEGWorks

- 6.3.6 Quanta BioDesign Ltd.

- 6.3.7 Abcam plc

- 6.3.8 Life Diagnostics

- 6.3.9 Alpha Diagnostic Intl. Inc.

- 6.3.10 Iris Biotech GmbH

- 6.3.11 Laysan Bio Inc.

- 6.3.12 Amgen Inc.

- 6.3.13 F. Hoffmann-La Roche AG

- 6.3.14 Pfizer Inc.

- 6.3.15 AstraZeneca plc

- 6.3.16 Biogen Inc.

- 6.3.17 Nektar Therapeutics

- 6.3.18 Catalent Inc.

- 6.3.19 Lonza Group AG

- 6.3.20 Bachem Holding AG

- 6.3.21 WuXi Biologics

- 6.3.22 Samsung Biologics

- 6.3.23 Sanofi

- 6.3.24 Takeda Pharmaceutical Co.

- 6.3.25 Johnson & Johnson (Janssen)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ペグ化タンパク質とは、ポリエチレングリコール(PEG)という水溶性高分子をタンパク質に共有結合させた修飾タンパク質の総称でございます。この技術は、タンパク質医薬品の薬物動態や薬効を改善するために広く用いられております。PEGは生体適合性が高く、非毒性、非免疫原性であるという特性を持つため、タンパク質表面に結合させることで、生体内での安定性向上、プロテアーゼによる分解からの保護、腎臓でのろ過による早期排泄の抑制、そして免疫原性の低減といった多岐にわたる効果をもたらします。これにより、タンパク質医薬品の血中半減期が延長され、投与頻度の低減や患者様の負担軽減に大きく貢献しています。PEGの結合は、主にタンパク質のリジン残基のアミノ基やシステイン残基のスルヒドリル基、あるいはN末端アミノ基など、タンパク質表面に存在する反応性官能基を利用して行われます。

ペグ化タンパク質の「種類」は、主に結合させるPEGの構造や分子量、そして結合様式によって分類されます。PEG自体には、線状(linear)のもの、分岐状(branched)のもの、さらには複数のPEG鎖が中心から伸びる多腕(multi-arm)のものなどがあり、それぞれがタンパク質の立体構造や薬物動態に異なる影響を与えます。一般的に、分岐状や多腕のPEGは、線状PEGよりも大きな立体障害を提供し、より効果的な半減期延長効果をもたらすことが期待されます。PEGの分子量も数キロダルトン(kDa)から数十kDaまで幅広く選択され、分子量が大きいほど半減期延長効果は高まりますが、同時にタンパク質の生物活性が低下するリスクも考慮する必要があります。結合様式としては、タンパク質表面の複数の反応性部位にランダムにPEGが結合する「ランダムペグ化」と、遺伝子工学的手法などを用いて特定の部位にのみPEGを結合させる「部位特異的ペグ化」がございます。部位特異的ペグ化は、より均一な生成物を得ることができ、タンパク質の活性維持に有利であるため、次世代のペグ化技術として注目されています。

「用途」に関して、ペグ化タンパク質は主に医薬品分野でその真価を発揮しています。特に、成長ホルモン、インターフェロン、G-CSF(顆粒球コロニー刺激因子)、アデノシンデアミナーゼなど、多くのバイオ医薬品においてペグ化技術が採用され、その有効性が確立されています。これらのペグ化製剤は、非ペグ化製剤と比較して血中半減期が大幅に延長されるため、投与回数を週に数回から月に数回、あるいはそれ以下に減らすことが可能となり、患者様のQOL向上に寄与しています。また、異種タンパク質や抗体フラグメントなど、本来免疫原性が高いタンパク質の免疫反応を抑制する効果も期待できます。さらに、疎水性の高いタンパク質の水溶性を改善したり、熱やpH変化に対する安定性を高めたりする目的でも利用されます。医薬品用途以外にも、研究分野ではタンパク質の結晶化促進剤や安定化試薬として、またドラッグデリバリーシステム(DDS)における薬物キャリアとしての応用も進められています。

「関連技術」としては、ペグ化以外にもタンパク質の薬物動態を改善するための様々な修飾技術が開発されています。例えば、天然の修飾であるグリコシル化(糖鎖修飾)は、タンパク質の半減期延長や免疫原性低減に寄与することが知られています。また、タンパク質を血清アルブミンや抗体のFc領域と融合させることで、生体内のリサイクリング機構を利用して半減期を延長する「アルブミン融合」や「Fc融合」技術も広く用いられています。さらに、天然アミノ酸配列からなる非免疫原性ポリマーを融合させるXTEN技術なども研究されています。これらの技術は、それぞれ異なる特性を持ち、対象となるタンパク質や疾患に応じて最適なものが選択されます。ペグ化タンパク質の評価には、SDS-PAGEによる分子量変化の確認、質量分析(MS)による結合部位や結合数の特定、サイズ排除クロマトグラフィー(SEC)による精製度や凝集体の確認、逆相クロマトグラフィー(RP-HPLC)による均一性評価、そしてin vitroおよびin vivoでの生物活性評価など、多岐にわたる分析技術が不可欠です。

「市場背景」を見ると、ペグ化タンパク質はバイオ医薬品市場の成長を牽引する重要な技術の一つとして確立されています。現在、世界中で数十億ドル規模のペグ化医薬品市場が存在し、今後も拡大が予測されています。Amgen、Pfizer、Roche、Sanofi、Takedaといった大手製薬企業がペグ化医薬品の開発・販売を手掛けており、NOF Corporation、Laysan Bio、JenKem Technologyなどの企業がPEG原料の供給において重要な役割を担っています。多くのペグ化医薬品が既に承認され、慢性疾患や希少疾患の治療において大きな成功を収めていますが、いくつかの課題も存在します。例えば、PEG化によってタンパク質の活性が低下する可能性や、高分子量PEGの生体内蓄積の懸念、さらには一部の患者で抗PEG抗体が産生されることによる薬効の減弱などが挙げられます。また、ランダムペグ化の場合、不均一な生成物の分離精製が困難であるという課題もございます。

「将来展望」として、ペグ化タンパク質技術はさらなる進化を遂げることが期待されています。現在の課題を克服するため、より生体適合性が高く、かつ免疫原性の低いPEG代替ポリマー(例:ポリグリセロール、ポリサルコシン、ヒアルロン酸など)の開発が進められています。また、特定の条件下でPEGが可逆的に脱離し、タンパク質の活性を回復させる「可逆的ペグ化」や、疾患部位特異的にPEGが脱離したり、特定の刺激に応答して薬物を放出したりする「スマートペグ化」といった次世代のドラッグデリバリーシステムへの応用も研究されています。部位特異的ペグ化技術は、遺伝子工学と化学修飾の融合により、より精密な制御が可能となり、均一で高活性なペグ化製剤の創出に貢献するでしょう。将来的には、ワクチン、遺伝子治療、細胞治療といった新たな応用分野への展開や、診断薬、医療機器への応用も期待されます。さらに、AIや機械学習を活用して、PEG化条件の最適化、活性予測、副作用予測などを効率的に行うことで、個別化医療への貢献も視野に入ってきております。これらの技術革新により、ペグ化タンパク質は今後も医薬品開発において中心的な役割を担い続けることでしょう。