ペン型注射針市場:規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

ペン型注射針市場レポートは、製品タイプ(安全ペン型注射針、標準ペン型注射針)、用途(インスリン療法、成長ホルモン療法など)、長さ(4mm、5mm、6mm、8mm、10mm、その他)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、および地域(北米、欧州、アジア太平洋など)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

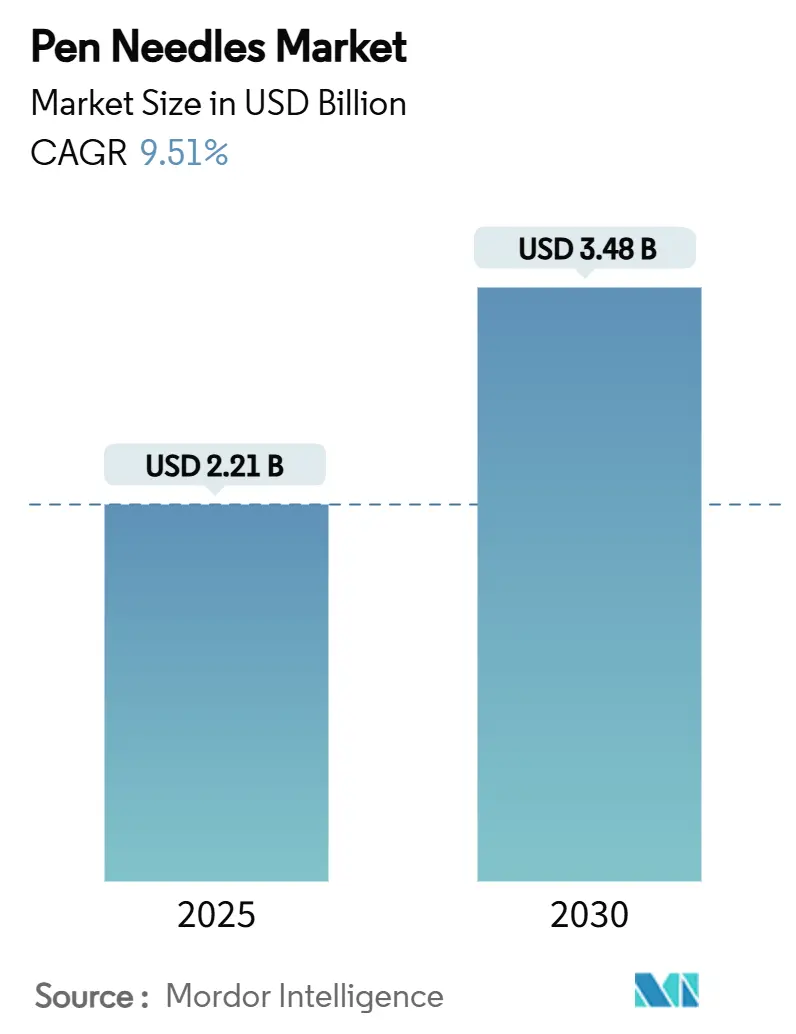

ペン型注射針市場は、2025年には22.1億米ドルに達し、2030年には34.8億米ドルに成長し、年平均成長率(CAGR)9.51%を記録すると予測されております。糖尿病の有病率の急増、スマート注射システムの採用加速、および安全設計デバイスを優遇する政策的インセンティブが、需要を堅調に押し上げています。次世代スマートペンに組み込まれた持続血糖モニタリング(CGM)接続機能は、既に購買基準を再構築しており、メドトロニック社のFDA承認済みInPenアプリとSimplera CGMエコシステムの連携がその一例です。北米は確立された償還制度により引き続き市場を牽引しますが、アジア太平洋地域は生産連動型インセンティブプログラムが受託製造業者を引き付けているため、より速い成長を見せています。インスリン療法が依然として大部分の販売量を占めていますが、体重管理プログラムで使用されるGLP-1注射薬の需要急増が、市場全体の基盤を拡大しています。病院グループや小売チェーンは引き続き標準針を大量購入していますが、針刺し事故防止を優先する調達指令により、安全型への移行が加速しています。

主要なレポートのポイントは以下の通りです。製品タイプ別では、標準型が2024年に69.22%の収益シェアを占めましたが、安全型は2030年までに年平均成長率12.3%で成長すると予測されています。用途別では、インスリン療法が2024年に65.8%の収益シェアを占め、予測期間中も引き続き市場を支配すると見られています。エンドユーザー別では、病院が2024年に48.2%の収益シェアを占め、予測期間中もその優位性を維持すると予測されています。地域別では、北米が2024年に38.5%の収益シェアを占め、予測期間中も引き続き市場を牽引すると見られています。しかし、アジア太平洋地域は、政府の支援策と医療インフラの改善により、最も速い成長率を示すと予測されています。主要企業は、市場での競争力を維持するために、新製品の開発、戦略的提携、およびM&Aに注力しています。

このレポートは、世界のペン型注射針市場に関する包括的な分析を提供しています。ペン型注射針は、インスリンをはじめとする薬剤を、患者様が自宅で安全かつ正確に自己投与できるよう設計された、使い捨ての滅菌医療機器です。その主な目的は、精密な投与を可能にし、不快感を最小限に抑え、安全な薬剤投与を保証することにあります。

本調査の範囲は広範であり、市場は製品タイプ(安全ペン型注射針、標準ペン型注射針)、用途(インスリン療法、成長ホルモン療法、GLP-1療法、骨粗鬆症、その他の用途)、長さ(4mm、5mm、6mm、8mm、10mm、その他)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、および地域(北米、欧州、アジア太平洋、中東アフリカ、南米)という多角的なセグメントに分類されています。特に、世界の主要17カ国における市場規模とトレンドが詳細に分析されており、市場の価値は米ドルで示されています。

市場規模は、2025年には22.1億米ドルに達し、2030年までには34.8億米ドルに成長すると予測されており、堅調な拡大が見込まれています。

市場の成長を牽引する主な要因は多岐にわたります。

第一に、糖尿病および肥満の有病率が世界的に増加していることが、ペン型注射針の需要を押し上げる最大の要因となっています。

第二に、インスリン価格の低下と償還制度の改善が進むことで、より多くの患者様が治療にアクセスしやすくなっています。

第三に、医療従事者のニードルスティック損傷を防止するため、安全ペン型注射針への移行が加速しています。これにより、病院における職業上のニードルスティック損傷が50%以上削減され、医療機関にとって明確なコスト回避のインセンティブが生まれています。

第四に、32-34Gといった小型化された針の開発は、スマートペンや持続血糖モニタリング(CGM)システムとの統合を可能にし、患者様の利便性と治療の質を向上させています。

第五に、体重管理目的でのGLP-1(グルカゴン様ペプチド-1)療法が急速に普及しており、これにより数百万人の新規ユーザーがペン型注射針を使用するようになっています。GLP-1療法は、年平均成長率10.31%で最も急速に成長しているアプリケーションセグメントです。

最後に、アジアおよびラテンアメリカ地域における現地での契約製造奨励策も、これらの地域の市場成長を強力に後押ししています。

一方で、市場にはいくつかの阻害要因も存在します。

インスリンポンプやパッチペンといった代替の薬物送達システムの利用可能性は、ペン型注射針市場にとって競争圧力となります。インスリンポンプはすでに1型糖尿病患者の大部分をカバーしていますが、GLP-1などの新規注射療法が潜在的な販売量減少を相殺し、市場全体の成長軌道を維持しています。

また、低所得国においては、安全型ペン型注射針の単価プレミアムが高く設定されていることが、その普及を妨げる要因となっています。

針の再利用による感染リスクも、患者様の安全と公衆衛生上の懸念事項です。

さらに、医療機器における使い捨てプラスチックの使用に対するESG(環境・社会・ガバナンス)からの圧力も、製造業者にとって新たな課題となっています。

地域別の動向を見ると、アジア太平洋地域が政府の生産奨励策と糖尿病有病率の上昇を背景に、年平均成長率10.41%で最も急速に拡大すると予測されています。これは、この地域が今後の市場成長の主要な牽引役となることを示唆しています。

流通チャネルにおいては、遠隔医療の普及やサブスクリプションモデルの台頭により、オンライン薬局が年平均成長率10.39%で急速に成長しています。しかし、小売薬局は依然として世界のペン型注射針販売の約半分を占めており、市場におけるマルチチャネル戦略の重要性が強調されています。

本レポートでは、市場の競争環境についても詳細に分析しており、市場集中度、主要企業の市場シェア、およびBecton, Dickinson and Company (BD)、Novo Nordisk A/S、Terumo Corp.、Owen Mumford Ltd、Ypsomed AGといった主要企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向など)が提供されています。

また、規制環境や技術的展望、ポーターのファイブフォース分析、市場機会と将来の展望(ホワイトスペースおよび未充足ニーズの評価を含む)も網羅されており、市場の全体像を深く理解するための情報が提供されています。

結論として、ペン型注射針市場は、代替技術の存在や環境問題といった課題に直面しながらも、糖尿病や肥満の増加、新たな治療法の登場、技術革新、そして安全性の向上への意識の高まりにより、今後も持続的な成長を遂げることが期待されます。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 糖尿病と肥満の有病率の増加

- 4.2.2 インスリン価格の下落と償還の改善

- 4.2.3 針刺し事故を抑制するための安全ペン型注射針への移行

- 4.2.4 スマートペンとCGM統合を可能にする小型化された32-34G針

- 4.2.5 減量患者向け在宅GLP-1療法ブーム

- 4.2.6 アジアおよびLATAMにおける地域化された受託製造インセンティブ

-

4.3 市場の阻害要因

- 4.3.1 代替薬物送達(ポンプ、パッチペン)の利用可能性

- 4.3.2 低所得国における安全型製品の高単価プレミアム

- 4.3.3 針の再利用と関連する感染リスク

- 4.3.4 医療機器における使い捨てプラスチックに対するESG圧力

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 安全ペン型注射針

- 5.1.2 標準ペン型注射針

-

5.2 用途別

- 5.2.1 インスリン療法

- 5.2.2 成長ホルモン療法

- 5.2.3 GLP-1療法

- 5.2.4 骨粗鬆症

- 5.2.5 その他の用途

-

5.3 長さ別

- 5.3.1 4 mm

- 5.3.2 5 mm

- 5.3.3 6 mm

- 5.3.4 8 mm

- 5.3.5 10 mm

- 5.3.6 その他

-

5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局

- 5.4.3 オンライン薬局

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 ベクトン・ディッキンソン・アンド・カンパニー (BD)

- 6.3.2 ノボ ノルディスク A/S

- 6.3.3 テルモ株式会社

- 6.3.4 オーウェン・マンフォード株式会社

- 6.3.5 イプソメド AG

- 6.3.6 ニプロ株式会社

- 6.3.7 HTL-Strefa S.A.

- 6.3.8 B. ブラウン・メルズンゲン AG

- 6.3.9 MTD メディカル・テクノロジー&デバイス

- 6.3.10 アルティメッド Inc.

- 6.3.11 アークレイ株式会社

- 6.3.12 トリビディア・ヘルス Inc.

- 6.3.13 ヒンドゥスタン・シリンジ&メディカル・デバイス

- 6.3.14 グルコロックス株式会社

- 6.3.15 モントメッド Inc.

- 6.3.16 アドバケア・ファーマ

- 6.3.17 アリソン・メディカル

- 6.3.18 アルツァーナ・グループ

- 6.3.19 カンデライ (KD) メディカル

- 6.3.20 浙江カインドリー・メディカル

- 6.3.21 ゲレスハイマー AG (センシル・メディカル)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ペン型注射針とは、主に糖尿病治療におけるインスリン製剤やGLP-1受容体作動薬、その他成長ホルモン製剤や骨粗鬆症治療薬などの自己注射薬を投与するために使用される、使い捨ての注射針のことです。これは、薬剤が充填されたカートリッジをセットするか、薬剤が充填済みの使い捨てペン型注入器(インスリンペンなどと呼ばれる)の先端に装着して使用されます。従来のシリンジを用いた注射と比較して、患者様ご自身が自宅で簡単かつ正確に薬剤を投与できるよう設計されており、極細の針が特徴で、注射時の痛みの軽減に最大限配慮されている点が大きな利点として挙げられます。

ペン型注射針には、様々な種類が存在します。まず、針の長さにおいては、4mm、5mm、6mm、8mm、12.7mmなど、多様な選択肢があります。近年では、注射時の痛みを軽減し、より簡便な使用を可能にするため、4mmや5mmといった短い針が主流となっています。次に、針の太さ(ゲージ)についても、30G、31G、32G、33G、34Gといった非常に細い針が開発されており、数字が大きいほど針は細く、注射時の痛みが軽減されます。現在市販されている中では、34Gが最も細い部類に入ります。さらに、針の表面にはシリコンコーティングが施され、皮膚への挿入時の抵抗を減らし、滑らかな穿刺を可能にしています。また、針先には特殊な多面カット(例:ランセットポイント)が施されることで、皮膚への侵入を容易にし、痛みをさらに軽減する工夫が凝らされています。安全性に配慮したタイプとしては、使用後に針が自動的にカバーされる「針カバー付き」や、注入後に針が本体内に自動的に収納される「針収納機能付き」の製品も開発されており、医療従事者や患者様の誤刺や感染リスクの低減に貢献しています。

ペン型注射針の主な用途は、糖尿病治療におけるインスリン製剤の自己注射が最も広く知られています。基礎インスリンや追加インスリンなど、様々なインスリン製剤の投与に不可欠なツールです。また、2型糖尿病治療薬であるGLP-1受容体作動薬の自己注射にも用いられ、週に1回といった頻度での投与を可能にしています。その他にも、小児の成長ホルモン分泌不全性低身長症などの治療に用いられる成長ホルモン製剤、骨粗鬆症治療薬であるテリパラチドなどの骨形成促進薬、さらには不妊治療における排卵誘発剤など、自己注射が必要な多岐にわたる薬剤の投与に利用が拡大しています。自己免疫疾患治療薬の一部など、患者様が自宅で定期的に薬剤を投与する必要がある様々な疾患において、その利便性と安全性が高く評価されています。

関連技術としては、まずペン型注射針を取り付けて使用する「ペン型注入器本体」が挙げられます。これは、薬剤を充填し、投与量をダイヤルで正確に設定・注入するデバイスであり、その操作性やデザインが患者様の使いやすさに直結します。また、注入器にセットする「薬剤カートリッジ」や「プレフィルドシリンジ」は、あらかじめ薬剤が充填されており、交換が容易であるため、患者様の負担を軽減します。針先加工技術は、極細化、多面カット、シリコンコーティングなど、針の挿入時の痛みを軽減するための精密な技術であり、各メーカーがその開発に注力しています。針の素材には、アレルギー反応を起こしにくい生体適合性の高いステンレス鋼などが使用されます。使用済み針の安全な廃棄を促すための専用容器(針捨てボックス)や、針が自動的に収納される安全機能付き針の開発も重要な関連技術です。近年では、注入履歴を記録・管理する「スマートペン型注入器」や、スマートフォンアプリと連携して血糖値データや注入量を管理する「IoT/デジタルヘルス」技術も登場しており、患者様の自己管理能力向上や医療従事者との情報共有を促進しています。

市場背景としては、世界的な高齢化の進展と、それに伴う糖尿病をはじめとする慢性疾患患者の増加が、ペン型注射針市場拡大の主要な要因となっています。医療費抑制や患者様のQOL(生活の質)向上、通院負担軽減の観点から、自己注射が推奨される傾向が強まっており、これが市場をさらに牽引しています。患者様の注射に対する心理的負担を軽減するため、より細く、より短い針への需要が高まっており、各メーカーは痛みの少ない製品の開発に注力しています。また、医療従事者や患者様の誤刺防止、感染リスク低減のための安全機能付き針の需要も増加の一途を辿っています。主要なサプライヤーとしては、テルモ、BD(ベクトン・ディッキンソン)、ニプロ、アークレイ、日本ベクトン・ディッキンソンなどが挙げられ、各社が極細針や安全機能付き針の開発競争を繰り広げています。これらの製品は医療機器として厳格な承認プロセスを経ており、安全性と有効性が厳しく審査されています。

今後の展望として、ペン型注射針はさらなる極細化と低侵襲性の追求が進むと予想されます。現在主流の34Gを超える極細針や、針の挿入感をさらに軽減する革新的な技術の開発が期待されています。また、IoT技術を活用したスマートペン型注入器の普及は加速し、注入量、日時、薬剤の種類などを自動記録し、スマートフォンやクラウドと連携することで、患者様の服薬アドヒアランス向上や医療従事者による遠隔モニタリングがより高度になるでしょう。薬剤と針が一体となった、より簡便で使いやすいデバイスの開発も進む可能性があります。安全性と環境配慮の観点からは、誤刺防止機能のさらなる進化や、使用済み針の廃棄がより容易で環境負荷の少ない方法が模索されるでしょう。自己注射が可能な薬剤の種類が増えるにつれて、ペン型注射針の適用範囲も拡大していくと予想され、将来的には患者様一人ひとりの状態やニーズに合わせた針の選択肢が増え、よりパーソナライズされた治療が実現される可能性を秘めています。